עבור מגזר הרכב החשמלי, בשנת 2023 נרשמה ירידה בצרכן

העדפות לרכבי רכב חשמליים, כמה סטארט-אפים מבטיחים נופלים ב-

בצד הדרך, ירידה בעלויות חומרי הסוללה ויצרני OEM שאפתניים

וספקים מסין היבשתית מפנים את המיקוד שלהם לייצוא של

כלי רכב וכן רכיבים. תחזית S&P Global Mobility

לשנת 2024 היא אופטימיות זהירה - עם עלייה ב

רכבי EV במחירים סבירים, מערכות אקולוגיות אמינות לטעינת רכב, ו

תשואות רווחיות.

למרות ההאטה בסנטימנט הצרכנים כלפי רכבי EV, יש

עם זאת, הכרח מתמשך להפחתת פליטות - עם EV

תקנות ואבני דרך שלמות ברובן ומגיעות לשנה

יותר קרוב. עם זאת, האטה של הרצון של הצרכנים לרכבי EV קיימים

להגביר את שווקי מנועי הבעירה הפנימית הרווחיים (ICE) ו

תיקי יצרני רכב מדור קודם, מונעים איחוד ומשיכה

ריבית פרטית.

החלטות אסטרטגיות קריטיות לגבי הוצאות הון ב

מרחב החשמול צריך להיעשות בטווח הקרוב. כַּמָה

יצרני ציוד מקורי הם מעבר לנקודת האל-חזור במעבר שלהם לרכבי רכב חשמליים, בעוד

חלק מהספקים עשויים לפקפק בחוכמה של ללכת "כל אין".

EVs די מהר.

חלק גדול מההחלטה יתבסס על היכולת לספק בשעה

קנה מידה של רכבי רכב המוני במחירים סבירים עם טווח משופר בעולם האמיתי.

כלי רכב אלה צריכים להיות משולבים במערכות אקולוגיות טוענות

הם גם בשפע וגם אמינים. תוך הבטחת רווחיות ו

שמירה על מרווחים, מאמצים אלו מכוונים לספק תשואות

למשקיעים שמחכים בכיליון עיניים לתשואות על הונם

השקעות בתרומת רכב הנוסעים הקלים ל

מעבר האנרגיה.

להלן פריצת התחזית שלנו לפי מגזרים שונים בתוך

מרחב חשמול:

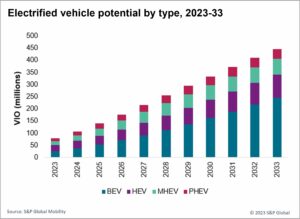

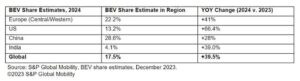

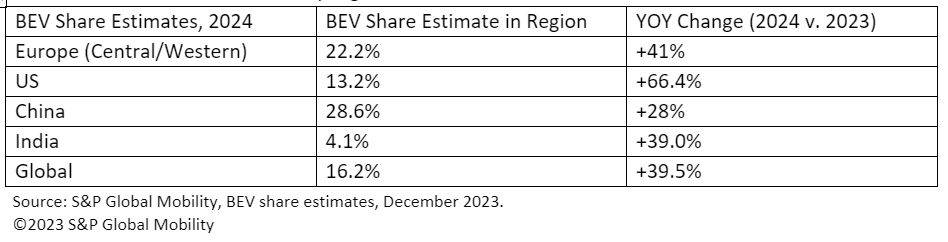

מכירות EV עולמיות

למרות האטה בביקוש הצרכנים לכלי רכב חשמליים, מדווחים

של מותם של רכבי החשמל היו מוגזמים מאוד. S&P גלובל

תחזית המכירות העולמית של Mobility לשנת 2024 מקרין סוללה חשמלית

רכבי נוסעים יהיו במסלול להציב 13.3 מיליון יחידות

ברחבי העולם לשנת 2024 - מהווים כ-16.2% מהכלל העולמי

מכירת רכבי נוסעים. לעיון, 2023 פרסמה אומדן

9.6 מיליון BEVs, עבור נתח שוק של 12%.

עם זאת, צפויים השווקים העיקריים לרוב הנפח הזה

גם שווקים קטנים יותר יראו עליות מתונות. BEV חזוי

נתח לפי אזור הוא כדלקמן:

שרשרת האספקה של EV

יצרני OEM הם מעבר לכיוון הבית

פיתוח רכיבי הנעה מחושמלים, וה

נוף של תוכניות במיקור חוץ עבור רכיבים כגון משולבים

e-Axles הוא תחרותי במיוחד.

השליטה של סין על שוק המנועים החשמליים ושליטתו

המשאבים הנדרשים הובילו לגידול טכני ופוליטי

מאמצים לגוון הרחק משימוש במגנט קבוע (PM). יְסוֹדִי

פלטפורמות, במיוחד יישומי e-Axle משניים בכל הגלגלים

drive, עוברים הרחק מ-PM.

שותפויות מוגברות של ספקי OEM מסמנות ניסיונות שליטה

שוק המנועים החשמליים מול הדומיננטיות של סין.

"הכרטיס החינמי" של E-Fuels באירופה מציע הזדמנות על רקע הירידה

סנטימנט EV, מה שגרם למעבר של מיקוד למחקר ו

פיתוח (מו"פ) וקנה מידה של שרשרת אספקה.

בנוסף, צפויה הגידול בהיקפי הייצור

לעודד יותר שותפויות, בריתות ומיזמים משותפים. זֶה

שיתוף הפעולה מאפשר ליצרני ציוד מקורי לקבל שליטה רבה יותר על קריטי

שרשרת ערך הנעה, שיכולה להציג אתגרים טכניים ו

אילוצי שרשרת אספקה פוטנציאליים.

טסלה Cybertruck ויעילות תרמית

יצרני OEM של טסלה והיבשת הסיניים מובילים בשילוב תרמית

רכיבים כדי ליצור BEVs יעיל יותר, ומגמה זו צריכה

להמשיך בעולם. ניהול תרמי, עם התוכן הגובר שלו

לכל רכב, עשוי להפוך למוקד מחודש עבור ספקים בקרב יצרני OEM

משמרת פנימית.

כמה יצרני OEM כבר החלו לחקור את האיחוד של

מעגלי קירור ושילוב של רכיבי משנה מרכזיים של מערכת כגון

כמו משאבות ושסתומים. אם ה- Cybertruck החדשני משולב

טכנולוגיות ניהול תרמי (ITM) מיושמות ביעילות,

סביר להניח שעוקבים מהירים יחקו את ההתקדמות הללו.

השלכות פוטנציאליות יכולות להיות מעבר ממרכיבי מתח נמוך

למערכות 48V - משפיעות על אלמנטים כמו משאבות מים, קירור

מאווררים, מקררי מאגרים ומפוח HVAC.

פיתוחים כאלה מנצלים את הדף הנקי של פלטפורמת BEV

חירויות פיתוח כדי לספק מערכות קומפקטיות ויעילות יותר.

אנו מצפים שהמגמה הזו תימשך בקרב אירופה וצפון אמריקה

יצרני OEM, עם ספקים רבים מדרג 1 שממשיכים להתפתח ולספק

הגישה שלהם על המודול התרמי המשולב.

עם זאת, בעוד שההשקה של טסלה Cybertruck עשויה להשפיע

טכנולוגיות ניהול תרמי לטווח הקרוב, זה עשוי גם לבקש

שאלות לגבי היעילות של ה-Octovalve והסופר המשולבים

מערכת סעפת במתן מענה לצרכי ביצועים בתפעול מגוון

תנאים.

עם סוללה גדולה יותר ותנאי הפעלה תובעניים יותר,

יתכנו ספקות אם מורכב וקטן יחסית

מערכת כמו ה-Super Manifold יכולה לבצע קירור ו

חובות חימום. זה יכול להוביל את טסלה לשקול מחדש את שלהם

אסטרטגיית מערכת אחת מתאימה לכולם. השלכה פוטנציאלית אחת יכולה

להיות ההכרח לשלב תנורי חימום חשמליים כדי לנהל את

אתגרים הנובעים מתנאי הפעלה קרים יותר.

סטארט-אפים של EV

מה שיהיה התוצאה עבור היבשת

סטארט-אפים סיניים ל-EV ויצרני תאים ברמה 1 ביבשת

סין אם הביקוש המקומי ל-EV לא יגדל כמצופה? אם חדש

מכסי יבוא באירופה מיושמים, יצרני OEM שמרכיבים את שלהם

כלי רכב לייצוא ביבשת סין עלולים למצוא את המרווחים מדוללים.

יתר על כן, חברות סיניות ביבשת רודפות אחר הסכמים

עם עמיתים קוריאנים ומרוקאים, בציפייה לעמידה ב

כללי הסובסידיה. קריטריונים מחמירים של IRA, לא כולל סוללות עם

תרומות מינוריות מסין, עשויות להגביל את

הזכאות של רכבי החשמל הללו לזיכוי של $7,500. בנוסף,

פרצות פוטנציאליות, כמו הרכבה בסחר חופשי

מדינות העומדות בהסכם, ככל הנראה יטופלו ו

בוטלו.

מחירי חומרי גלם EV ועלות סוללה

דינמיקה

מחירי מתכת עומדים בשנת 2024 עשויים לחזק את הרכב

השוליים, אבל הירידה הבלתי צפויה מאיימת על פרויקטי כרייה

יכולת הקיום.

מחירי הליתיום לסוללות ירדו ביותר מ-60%, והניקל,

גרפיט וקובלט ירדו כל אחד בכ-30% בשנת 2023. מתכת עומדת

המחירים לאורך 2024 יסייעו להפחית את עלויות הסוללה, ובכך

שיפור מרווחי הרכב (או סבירות אם חיסכון מועבר

על הצרכנים). עם זאת, הירידה הבלתי צפויה בליתיום,

מחירי מתכת קובלט וסוללות EV אחרים משפיעים על הכרייה

חברות, מה שמביא להשעיה או עיכוב של פרויקטים חדשים.

תמריץ ותקנות לטעינת EV

מספר מטעני AC ו-DC שהותקנו ברחבי העולם עלה מ

3 מיליון ב-2019 ליותר מ-10 מיליון ב-2022. הספירה תהיה

גדל ליותר מ-15 מיליון בעולם בשנת 2023, ואנחנו צופים

70 מיליון בשנת 2030. As זמינות טעינה

נשאר נושא מרכזי לפריסה רחבה של רכבי EV,

ממשלות הן אחד השחקנים העיקריים לקדם את המטרה של

להקל על הגישה אליו.

עבור ארה"ב, תשתית הרכב החשמלי הלאומי

תקנים, או תוכנית הנוסחה של NEVI, מציינת היכן באופן פדרלי

יש להציב תשתית ממומנת. באירופה, הרגולציה ל

פריסת תשתית דלקים חלופיים קובעת מינימום

דרישות שאליהן מדינות החברות באיחוד האירופי חייבות לעמוד, במיוחד

לגבי המספר והמפרטים של EV הזמינים לציבור

תַשׁתִית.

שמירה על תקנות אלו ואחרות כאלה ברחבי העולם

להבטיח פריסה מספקת של תשתית. עם זאת, פתח

נותרו שאלות סביב יכולת פעולה הדדית בין רשתות, קלות של

תשלום, שקיפות של זמני טעינה צפויים וגישה בשפע

לטעינה מהירה.

טעינת EV וטכנולוגיית טווח

חומרי פס רחב (WBG) כגון סיליקון קרביד (SiC) ו

גליום ניטריד (GaN) משנה את האלקטרוניקה הכוחנית, מבטיח

BEV מפעילים טעינה מהירה יותר, טווח מורחב ועלויות נמוכות יותר. הֵם

נתפסות כטכנולוגיות מוליכים למחצה מעולות עבור מתח גבוה

התקני כוח, וכתוצאה מכך, יכולת לשמור על כוח גבוה יותר

לתקופות ממושכות. טכנולוגיית WBG מאפשרת מעבר מהיר יותר,

מה שמוביל לירידה בהפסדי הספק ומערכות קומפקטיות יותר.

איסור ה-PFA של אירופה

ההחלטה המעוכבת של האיחוד האירופי על הפר- ופוליפלואוראלקיל

איסור חומרים (PFAs) יעכב את תעשיית הרכב

תכנון פיתוח, למרות בדיקות חלופיות מתמשכות. ה

תהליך קבלת ההחלטות האיטי של האיחוד האירופי וקביעת מועד

שכן האיסור על שימוש וייצור PFA נשאר על סדר היום של 2024,

אך ההתקדמות התעכבה. חוסר הבהירות על הממשמש ובא

הרגולציה אינה מועילה לתעשיית הרכב, במיוחד בתחום

תנאים של פיתוח עתידי ותכנון הסמכה. למרות ש

חברות כבר בודקות חלופות, יש מגמה נחרצת

עדיין להופיע.

הזנב הארוך של ICE

כל אלה מעידה פוטנציאלית

אבני להביא לנו מעגל לבעירה פנימית קיימת

טכנולוגיה.

"הפס החופשי" שניתן למה שנקרא דלק אלקטרוני באירופה

חֲקִיקָה לגבי הפסקת ICE מהווה הזדמנות

אם סנטימנט EV ימשיך לרדת. גם מאמצי מו"פ

כמו הרחבת שרשרת האספקה, ימשיך לחקור את

הפוטנציאל של הזדמנות זו. מאמצים אלה הם במיוחד

רלוונטי עבור אלה הרואים רכבי EV כפתרון לא מושלם עבור ספציפיים

מקרי שימוש.

אם הצמיחה במכירות EV תמשיך להאט, כמה גדולות

הספקים נמצאים במיקום אסטרטגי לספק מפתח פנימי

רכיבי בעירה במגזר שוק שלמרות דעיכתו,

פוטנציאל נשאר רווחי ומאוחד מאוד. בשנת 2024, עוד יותר

איחוד אפשרי, עם מועמדים מתאימים לצייר את

תשומת לב של משקיעים פרטיים נלהבים שיש להם הון בשפע

להשקיע.

הדגמה את הרכב שלנו

פלטפורמת מודיעין טכני

מאמר זה פורסם על ידי S&P Global Mobility ולא על ידי S&P Global Ratings, שהיא חטיבה מנוהלת בנפרד של S&P Global.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :יש ל

- :הוא

- :לֹא

- :איפה

- ][עמ'

- $ 10 מיליון

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- יכולת

- יכול

- אודות

- שופע

- AC

- גישה

- חשבונאות

- לרוחב

- שחקנים

- בנוסף

- ממוען

- כראוי

- לדבוק

- התקדמות

- משפיע

- מחיר סביר

- נגד

- סדר יום

- הסכמים

- מכוון

- תעשיות

- בריתות

- מאפשר

- כְּבָר

- גם

- חלופה

- חלופות

- למרות

- שאפתן

- אֲמֶרִיקָאִי

- בתוך

- בין

- an

- ו

- צפוי

- צופה

- יישומים

- ARE

- סביב

- מאמר

- AS

- At

- ניסיונות

- תשומת לב

- למשוך

- רכב

- תעשיית רכב

- זמינות

- זמין

- ממתין

- רָחוֹק

- לֶאֱסוֹר

- מבוסס

- סוללות

- סוללה

- BE

- להיות

- היה

- להיות

- מעבר

- לחזק

- לְהַגבִּיר

- שניהם

- הפריצה

- להביא

- אבל

- by

- CAN

- מועמדים

- הון

- לְנַצֵל

- מקרים

- לגרום

- זהיר

- תא

- תעודה

- שרשרת

- האתגרים

- תשלום

- טְעִינָה

- סין

- סינית

- מעגל

- בהירות

- לְנַקוֹת

- קרוב יותר

- שיתוף פעולה

- משולב

- קומפקטי

- חברות

- תחרותי

- מורכב

- הענות

- רכיבים

- תנאים

- כתוצאה מכך

- קונסולידציה

- אילוצים

- צרכן

- סנטימנט הצרכנים

- צרכנים

- תוכן

- להמשיך

- ממשיך

- ממשיך

- תרומה

- תרומות

- לִשְׁלוֹט

- עלות

- עלויות

- יכול

- עמיתים

- מדינות

- לִיצוֹר

- אשראי

- הקריטריונים

- קריטי

- Cybertruck

- dc

- המועד אחרון

- החלטה

- קבלת החלטות

- החלטות

- ירידה

- בירידה

- ירד

- סופי

- עיכוב

- נדחה

- למסור

- אספקה

- דרישה

- תובעני

- פריסה

- רצון עז

- למרות

- לפתח

- צעצועי התפתחות

- התפתחויות

- התקנים

- דָלִיל

- שונה

- לגוון

- חטיבה

- עושה

- ביתי

- שליטה

- ציור

- נהיגה

- נהגים

- נהיגה

- ירד

- כל אחד

- בשקיקה

- להקל

- הקלה

- מערכות אקולוגיות

- יעילות

- יעילות

- יעיל

- מַאֲמָצִים

- חשמלי

- מנוע חשמלי

- רכב חשמלי

- כלי רכב חשמליים

- מכשירי חשמל

- אלמנטים

- זכאות

- בוטלו

- לצאת

- פליטות

- לעודד

- אנרגיה

- מנוע

- משופר

- לְהַבטִיחַ

- הבטחתי

- הון עצמי

- מוערך

- EU

- אירופה

- אֵירוֹפִּי

- האיחוד האירופי

- EV

- evs

- במיוחד

- לְמַעֵט

- קיימים

- הרחבה

- לצפות

- צפוי

- לחקור

- היכרות

- יצוא

- היצוא

- מוּרחָב

- מקל

- ליפול

- מעריצים

- מהר

- מהר יותר

- פדרלי

- חברות

- להתמקד

- חסידיו

- כדלקמן

- בעד

- עבור משקיעים

- תַחֲזִית

- נוסחה

- חופשי

- חירויות

- החל מ-

- דלקים

- מלא

- במימון

- נוסף

- עתיד

- נתן

- גלוֹבָּלִי

- ברחבי עולם

- הולך

- ממשלות

- יותר

- מאוד

- לגדול

- גדל

- צמיחה

- יש

- לעזור

- גבוה יותר

- מאוד

- מפריע

- אולם

- HTML

- HTTPS

- hvac

- קרח

- if

- השפעה

- מתקרב

- יושם

- השלכות

- לייבא

- שיפור

- in

- תמריץ

- בע"מ

- להגדיל

- עליות

- גדל

- תעשייה

- להשפיע

- תשתית

- חדשני

- משולב

- שילוב

- השתלבות

- מוֹדִיעִין

- אינטרס

- פנימי

- יכולת פעולה הדדית

- אל תוך

- להשקיע

- השקעות

- משקיעים

- IRA

- IT

- שֶׁלָה

- משותף

- מיזמים משותפים

- נִלהָב

- מפתח

- קוריאני

- חוסר

- נוף

- במידה רבה

- גדול יותר

- לשגר

- עוֹפֶרֶת

- מוביל

- הוביל

- מוֹרֶשֶׁת

- אוֹר

- כמו

- סביר

- לִיתִיוּם

- ארוך

- מתקרב

- פרצות

- אבדות

- להוריד

- עשוי

- ראשי

- יבשת

- סין היבשתית

- שמירה

- גדול

- לנהל

- הצליח

- ניהול

- התעשיינים

- רב

- שולי

- שוק

- נתח שוק

- שוקי

- חומרים

- מאי..

- מפגש

- חבר

- מתכת

- יכול

- אבני דרך

- מִילִיוֹן

- מינימום

- כרייה

- קטין

- ניידות

- צנוע

- מודול

- יותר

- יותר יעיל

- רוב

- מָנוֹעַ

- צריך

- לאומי

- ליד

- הכרח

- צורך

- צרכי

- רשת

- רשתות

- חדש

- ניקל

- לא

- צפון

- מספר

- of

- המיוחדות שלנו

- on

- ONE

- מתמשך

- לפתוח

- פועל

- הזדמנות

- אופטימיות

- or

- אחר

- שלנו

- תוֹצָאָה

- יותר

- במיוחד

- שותפויות

- לעבור

- עבר

- תשלום

- עבור

- לבצע

- ביצועים

- תקופות

- קבוע

- מוצב

- תכנון

- פלטפורמה

- פלטפורמות

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- pm

- נקודה

- פוליטי

- תיקים

- הנשקף

- תנוחות

- מיקום

- הודעה

- פורסם

- פוטנציאל

- פוטנציאל

- כּוֹחַ

- העדפות

- להציג

- מחירים

- יְסוֹדִי

- פְּרָטִי

- הון פרטי

- תהליך

- הפקה

- כדאיויות

- משתלם

- תָכְנִית

- תוכניות

- התקדמות

- פרויקטים

- מבטיח

- הֲנָעָה

- בפומבי

- לאור

- נעלי סירה

- רודף

- שאלות

- דַי

- R & D

- רכס

- דירוגים

- חי

- עולם אמיתי

- לִשְׁקוֹל שׁוּב

- להפחית

- צמצומים

- הפניה

- בדבר

- באזור

- תקנה

- תקנון

- יחסית

- רלוונטי

- אָמִין

- להשאר

- שְׂרִידִים

- מחודש

- דוחות לדוגמא

- נדרש

- דרישות

- מחקר

- משאבים

- לְהַגבִּיל

- לַחֲזוֹר

- החזרות

- כללי

- s

- S&P

- S&P גלובל

- מכירות

- חיסכון

- ראה

- סולם

- דרוג

- משני

- מגזר

- מגזרים

- לִרְאוֹת

- לראות

- סמיקונדקטור

- רגש

- סטים

- הצבה

- כמה

- שיתוף

- גיליון

- משמרת

- צריך

- לאותת

- סיליקון

- סיליקון קרביד

- להאט

- האט

- מאט

- קטן

- קטן יותר

- So

- פִּתָרוֹן

- כמה

- בקרוב

- מֶרחָב

- ספציפי

- במיוחד

- מפרטים

- תקנים

- החל

- חברות סטארט

- הברית

- אסטרטגי

- מבחינה אסטרטגית

- אִסטרָטֶגִיָה

- מחמירות

- הַחלָקָה

- סובסידיה

- כזה

- מספיק

- מַתְאִים

- סוּפֶּר

- מעולה

- ספקים

- לספק

- שרשרת אספקה

- זינק

- הַשׁעָיָה

- מערכת

- מערכות

- לקחת

- תעריפי

- טכני

- טכנולוגיות

- טכנולוגיה

- טווח

- מונחים

- טסלה

- בדיקות

- מֵאֲשֶׁר

- זֶה

- השמיים

- שֶׁלָהֶם

- שם.

- בכך

- תרמי

- אלה

- הֵם

- זֶה

- אלה

- אם כי?

- מאיים

- בכל

- נִדבָּך

- פִּי

- ל

- לקראת

- לעקוב

- סחר

- הפיכה

- מַעֲבָר

- המעבר

- שקיפות

- מְגַמָה

- פנייה

- לא צפוי

- התאחדות

- יחידות

- us

- נוֹהָג

- להשתמש

- ערך

- שסתומים

- שונים

- רכב

- כלי רכב

- מיזמים

- יכולת חיוניות הקיום

- כֶּרֶך

- כרכים

- היה

- מים

- we

- טוֹב

- אם

- אשר

- בזמן

- מי

- נָפוֹץ

- יצטרך

- חכמה

- עם

- בתוך

- עולמי

- שנה

- עוד

- זפירנט