בכניסה לשנת 2024, בריאות מגזר הרכב מציגה מעורבות

העברת הודעות, שברים בשווקים וכוחות התפרצות משמעותיים

משפיעים על מגמות גדולות. עבור כל ארבע מערכות CASE (מחוברות,

Automated, Shared, and Electrified), 2023 הראה סדקים ב

שיעורי התרחבות ותחזית ארוכת טווח של מיקוד פיתוח אלה

אזורים. אבל איפה רכישת חומרי גלם סוללות על ידי יצרני OEM ו

הספקים משתלבים בתמונה?

כמו אינדיקטורים ברמת השוק כגון שיעורי ריבית, הלוואה ל

ערך, עבריינות הלוואות וחזרה לשוק כל אלה מראים רוח נגד -

העברת הודעות OEM השתנתה מהתרחבות בטוחה לאחד

הצעת ערך. ספקים עם חוב מופרז מסתיים

יצטרכו לאזן מחדש את האסטרטגיה לטווח הקרוב שלהם לקראת ביצוע

תשלומים על ריבית מוגדלת במקום לטווח ארוך

השקעות.

בבסיס כל יצרני ה-OEM וספקי Tier 1 עומדת אספקת החומר

רשתות שקובעות ישירות אילו מאמצים יצליחו

שינוי ההיתכנות הכלכלית, טווח ההגעה לשוק והטכני

כושר ההשקעות שלהם.

חומרי גלם לסוללת EV

לדוגמה, אלמנטים נדירים של כדור הארץ עומדים בבסיס המגנטים ברבים

מנועים חשמליים, משפרים את המאפיינים החומריים של מורשת

חומרים, ומאפשרים טכנולוגיה בכל מקום כמו רגישות למגע

מציג. קטגוריה אחת זו של פיתוח מינרלים מאכילה רבים מהם

חבילות הטכנולוגיה המתקדמות נתפסות כיוקרתיות או אפילו פשוטות

תחרותי על ידי הצרכנים.

אבל גם בבדיקה נמצא מינרל ארצי יחסית: נחושת.

כריית הנחושת אינה מושקעת כיום ומרכזית בתוכה

מאמצי מעבר אנרגיה, אבל אנחנו כבר רואים שכבה 1

ספקים ויצרני OEM המעוניינים להחליף את החומר הזה בחשמל

כלי רכב. פסי האוטובוס וכבלי הטעינה של הסוללה נעים לכיוון

אלומיניום במחזור ידוע לשימוש מבוסס תשתית

מקרים. ביישומים אלה, יחס מחיר של 4:1 יניע את החומר

שינויים בבניית תשתית ויישומים מבוססי רכב

עשוי לראות נקודת מפנה דומה. שירותי הפירוק מזהים

שיפורים בהרכבה ובעלות המגיעים מחומר זה

לשנות.

שרשרת אספקת החומרים עומדת כיום כמרכזית השנייה

חסימה על שיעורי אימוץ הרכב החשמלי של הסוללות. ה

מגזר הכרייה עומד בפני מאבק לשכנע אתיקה המתרחבת

בסיס המשקיעים של אישורי ה-ESG שלו.

השקעות וחציית התהום

עקב כמה משקיעים מתעכבים במחויבות לכרייה

מגזר זה עדיין לא השיג את ההשקעה הנדרשת במינרלים

חקירה ומיצוי כדי לתמוך במעבר מיינסטרים

כלי רכב חשמליים. על כל קול המכריז על העתיד של

רכב להיות חשמלי, נותרה תהום בהשקעה

מה שמחזק את תוקף ההססנות ברחוב הראשי כלפי EV

אימוץ. בעוד מומחים בתעשייה, מנהיגים עסקיים ומשווקים

כולם מצביעים על כלי רכב חשמליים בסוללות, צרכנים מיינסטרים

עדיין לא מצאו את הבעיה שרכבים חשמליים פותרים אצלם

חיי יום יום.

הביישנות של משקיעים מוסדיים עשויה לנבוע מה-

המציאות של שיעורי אימוץ EV בשוק - במיוחד בצפון

אמריקה. או שזה עשוי להצביע על הקשיים בקבלת גלם

שווקים מהותיים להתקדם - משימה שלוקחת עשרות שנים של

אישורים ונשאר רגיש מאוד לביקוש בשוק.

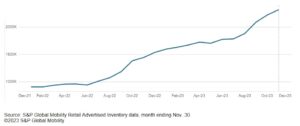

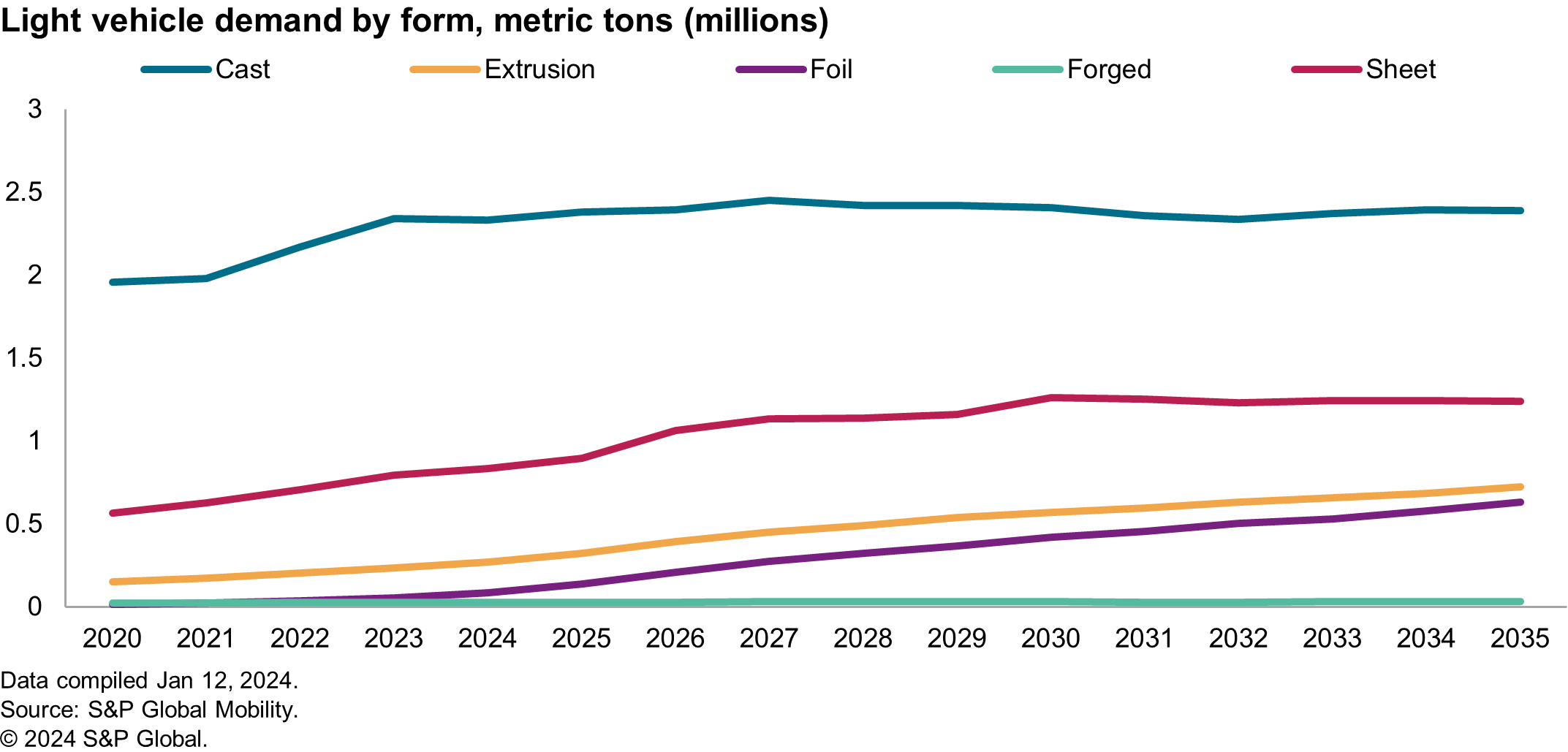

לדוגמה, התרשים שלהלן מציג את הביקוש בצפון אמריקה עבור

אלומיניום - מרכיב סטנדרטי שהסוללה תוכל לחיות ממנה, אבל

גם נקודת צביטה באספקה. ביקוש הנעה על פני מרובות

הרכיבים עוברים מיציקות הערך הנמוך יותר של המסורתיים

מערכות לכיוון שחול, יציקות באיכות גבוהה, ואפילו נייר כסף

גיליונות. כל הצורות הללו דורשות אלומיניום עם פחות זיהומים,

מה שמשפיע על עלויות גרוטאות ועלול לדרוש דילול עם

אלומיניום ראשוני נוסף.

בשנת 2023, סימפוזיון האלומיניום של פלאט ציין כי איכות גבוהה

מקורות למיחזור אלומיניום כמו פחיות משקה לא יהיו

מסוגל לגשר על פערי הביקוש לצפון אמריקה, והאחרון

מספרי הגירעון המסחרי משקפים את הדיוק של תחזית זו.

בשווקים ראשוניים יש עדיין מכשולים משמעותיים

להתגבר גם בפופולריות של עיבוד מחדש של שאריות בוקסיט

המכונה בוץ אדום, ופסולת כרייה אחרת כדי לספק תוספת

ערך שוק עם השפעה סביבתית משופרת. רווח נמוך

מרווחים, החזר לטווח ארוך, סיכון תכנון גבוה וגבוה

רגישות למצוינות תפעולית עשויה להיות הסיבה לכך שהמשקיעים לא עשו זאת

תמך בשוק מיצוי המינרלים ככל שיהיה

נדרש. אבל זה יכול להיות גם אפייה באימוץ צרכנים

רוחות נגד. מחקר שנערך על ידי S&P Global Mobility בשנת 2023

נמצא שהביע עניין בזיקוק זנב כדי להפיק ערך גבוה

מינרלים תוך שיפור סביבתי סדרנות, אבל הביעו את הקושי ב

למצוא משקיעים.

הערכת סיכוני מדינה

בשנים האחרונות, מספר שיבושים בשרשרת האספקה העיקריים

מקורות החומר שינו מהותית את הדרך שבה יצרני OEM מעריכים

הסיכון של קבלת חומר חדש בתוך כלי רכב. ולפעמים

הסיבות לצרחות שרשרת האספקה הן יוצאות דופן. לדוגמא,

הכנות לאולימפיאדת החורף בבייג'ין, סין

הביא למחסור במגנזיום (עקב תחנות כוח

נאלץ לסגור סביב האירוע כדי לעמוד באוויר נקי יותר קשה

כללים שגרמו להפחתה ביכולת ההיתוך). זֶה

המחיש כיצד ההסתמכות על עיר אחת עבור 80% מהעולם העולמי

אספקה של סחורה עלולה לגרום לחסרים - גורמים

ספקים לצוד בטירוף אחר חומרים ממוחזרים.

מקורות אזוריים של חומרים כגון ניקל, מנגן ו

קובלט הפך לרגיש יותר בתוך יצרני OEM. לחלק מהחברות יש

חָתוּם ESG

הצהרות לגבי מקור המקור החומרי שלהם, ל

להימנע מההשפעות המזיקות למותג של סיכונים חברתיים הקשורים אליהם

אזורי ייצור מסוימים. החומרים הטובים ביותר בכיתה עשויים להיות

הוחלף ב"טוב ביותר בשנאת סיכון".

למרות תהליכי קבלת ההחלטות המסורבלים לעתים ב

יצרני OEM, יישור עלויות והפחתת סיכונים יכולים לנוע במהירות. עם

המחסור האחרון בגרפיט של תעשיית הסוללות, שרשרת האספקה

מאמצי לוקליזציה בוחנים יותר את חומר הגלם

אסטרטגיות מקורות כדי להבטיח מזעור הסיכון.

ESG וקיימות

עבור רוב האנשים בעסקים, "קיימות" נוגעת בדרך כלל

אורך החיים של הכספים, ביצועי המוצר וההפחתה

של פסולת בתוך מערכות. מסרים סביב קיימות יש, ב

חלק מהמעגלים הופכים לשקולים לחשבונאות פחמן.

ביצועים של חומרים בתנאים בעולם האמיתי יהיו

בניגוד למסרים שיווקיים ותרחישים אידיאליסטיים. ל

מהנדסים שמתבקשים לשפר את תכולת החומרים הממוחזרים ב

רכיבים, להפחית את טביעת הרגל הפחמנית, או לשלב בתוכם חומרים ביולוגיים

הרכיבים שלהם, המשימה קשורה בדרך כלל לעלות

אֲדִישׁוּת. אבל עם התנאים המקרו-כלכליים הנוכחיים,

תיקי מוצרי רכב, ואופטיקה משתנה ברמה גבוהה

יוזמות, קיימות עשויה להתפתח לקראת ההתחלה שלה

הגדרת אחריות סביבתית כוללת.

יצרני OEM באירופה פועלים כעת כדי לפגוש חומרים ממוחזרים

דרישות רגולטוריות של תוכן לפני אישור רשמי. למרות זאת,

יש בעיות גדולות עם התקנות הקיימות מה-

פרספקטיבה של יצרני OEM וספקי חומרים.

המנדט של האיחוד האירופי לתוכן ממוחזר אינו מערכת מבוססת קנס,

אלא מדד מבוסס ציות שיקבע אם א

ניתן למכור רכב באזור. במקרים של מערכות מבוססות עדינות,

יצרני ציוד מקורי יכולים לסבול תוכנית מעבר משולבת לפיה הם עשויים לסבול

לקראת ציות במסגרת רגולטורית תוך קבלת ה

עלויות גבוהות יותר של עשיית עסקים בטווח הקצר. עם זאת, ב

במקרה זה, כל רכב עם פחות מ-25% פלסטיק ממוחזר לא יעשה זאת

להיות מותר למכירה בשוק האיחוד האירופי.

מהנדסי רכיבים מחפשים לספקים שלהם למחזר

תוכן שניתן לשלב במהירות ברכבים קיימים -

וזוהי נקודת החיכוך העיקרית בתעשיית החומרים.

לחברות כימיקלים יש תרכובות תוכן ממוחזרות קיימות

זמין לשימוש מסחרי, אבל הם לא עברו את זה

תהליכי אימות.

ייתכן שיצרני ה-OEM לא הקצו מספיק תקציב עבורו

תהליכי ההסמכה הנרחבים והיקרים הללו, המבוססים על

מחקר S&P Global Mobility בתוך בסיס האספקה. אחד

עיצוב מחדש של הרכיבים שנחקר היה בטווח התקציב של 50-80 דולר

מיליון, ופעילויות אלה הואטו בגלל תקציבים

מוקצה מחדש לפיתוח מערכת סוללות, על פי ה

ספק. בנוסף, S&P Global Mobility למדה זאת

ספקי חומרים אלה אינם ששים מאוד להשקיע בחדשים

מערכות עיבוד המאפשרות אינטגרציה של פוסט-צרכן

פסולת לתוך חומר הזנה. למרות שזה מצב עדכני

בתהליך, רבים מהספקים הנסחרים בבורסה הללו מסתכנים

רווחיות בתהליך.

טעון מלא או מרוצה?

אמנם חומרים יכולים להוות סיכון גיאופוליטי ורגולטורי, אבל שם

הם יתרונות בלתי ידועים של בחירת חומר נכונה כאשר הם מוערכים

מנקודת מבט מלמטה למעלה.

חלק מהקבוצות רואות בבחירת החומר תשתית: אם זה

עובד, חברה תשקיע רק את הסכום הדרוש כדי לשמור על

גלגלים מתגלגלים. עבור אחרים, בחירת החומר היא קצה הקצה

חנית חדשנות המשפיעה ישירות על הלקוחות. השתמש במקרים של

כלי רכב הם הקבוצה האולטימטיבית של נתונים דמוגרפיים, צומתים,

ומעשיות.

יצרני רכב משקיעים השקעות גדולות במשטחי מישוש, אבל

פינוי רכב עם הסרת פריטים כגון שטיח, או

שימוש בבד או משטחים לא ארוגים חשופים, עלול לייצר רכב

שנותן רושם של יוקרה קשוחה. לצרכן אחר,

לראות רכב עם הבטחה אקולוגית של אפס הטמנה

פסולת, שימוש בביופולימרים או מדדים המשקפים את כמות הממוחזר

תוכן, עשוי ליישר קו עם ערכי הליבה וסנטימנט הרגשי שלהם

מדוע הם רוכשים את הרכב.

סדרי עדיפויות חומרים בשרשרת האספקה

אז, האם חומרים נחשבים כתשתית או חדשנות?

שתי ההגדרות נכונות. חומרי גלם תומכים במערכות

קבוצות שסומנו רשמית כתשתית, אולי לשים

מינרלים כסבא וסבתא למערכות אלו.

יצרני OEM ניסו לאבטח את תיקי ההרחבה

ליתיום, צופה תת אספקה של מינרל זה בהשוואה

עם תוכניות המוצר שלהם. עם זאת, זה לא הסיכון היחיד

חומר עבור יצרני OEM, כמו גיאופוליטי, תאימות ושוק

הסנטימנט מכתיב מונחים שונים. יצרני OEM צריכים להביא גלם

שרשראות אספקת חומרים בחזרה לכיוון מפעלי הרכבה, לשפר את

הנראות הפנימית של החומר, ושמור על תמחור אינפלציוני

לבדוק.

תעשיית הרכב אינה זרה למערכות מורכבות,

רגישויות לוגיסטיות, או אפילו אינטגרציה אנכית. הרבה מה

יעדים מוצהרים עבור יצרני OEM מתחרים כעת על תקציב, כישרון,

ותשומת לב שיווקית.

2024 עשויה להראות את סדרי העדיפויות של יצרני OEM ביעדים תחרותיים

סביבה, לפיה סולמות דירוג חד-מטריים אינם עוד

שיטות מתאימות לאמוד את ביצועי השוק שלהם. כמה

למתוח יעדים של ביצועים ארגוניים עשויים להתמקד בערך הליבה

הצעות, צרכי צרכנים ורווחיות. עסק חזק

מקרים המחבקים חוצץ, רווחי יעילות והפחתת פסולת הם

צפויים להיות נושאים מנצחים.

מאמר זה פורסם על ידי S&P Global Mobility ולא על ידי S&P Global Ratings, שהיא חטיבה מנוהלת בנפרד של S&P Global.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :יש ל

- :הוא

- :לֹא

- :איפה

- ][עמ'

- 1

- 2023

- 2024

- a

- יכול

- קבלה

- פי

- חשבונאות

- דיוק

- רכישה

- לרוחב

- פעילויות

- נוסף

- בנוסף

- אימוץ

- מתקדם

- טכנולוגיה מתקדמת

- משפיע

- AIR

- ליישר

- יישור

- תעשיות

- מוּקצֶה

- להתיר

- כְּבָר

- גם

- למרות

- אמריקה

- אֲמֶרִיקָאִי

- כמות

- an

- ו

- אחר

- כל

- יישומים

- מתאים

- הסכמה

- אישורים

- ARE

- אזורים

- סביב

- מאמר

- AS

- עצרת

- המשויך

- At

- ניסיתי

- תשומת לב

- אוטומטי

- רכב

- תעשיית רכב

- זמין

- סלידה

- לְהִמָנַע

- בחזרה

- אפיה

- סורגים

- בסיס

- מבוסס

- סוללות

- סוללה

- רכבים חשמליים מצברים

- BE

- להיות

- בייג'ינג

- להיות

- להלן

- הטבות

- הטוב ביותר

- מַשׁקֶה

- גָדוֹל

- חומרים ביולוגיים

- מחזק

- שניהם

- לְגַשֵׁר

- להביא

- תקציב

- תקציבים

- בונה

- אוטובוס

- עסקים

- מנהיגים עסקיים

- אבל

- by

- כבלים

- CAN

- קיבולת

- פַּחמָן

- טביעת רגל פחמנית

- שטיח

- מקרה

- מקרים

- קטגוריה

- גרם

- גורמים

- גורם

- מסוים

- שרשרת

- שרשראות

- שינוי

- השתנה

- שינויים

- משתנה

- מאפיינים

- טְעִינָה

- תרשים

- תהום

- לבדוק

- כימי

- סין

- חוגים

- עִיר

- לְנַקוֹת

- סְגוֹר

- איך

- מגיע

- מסחרי

- מחויבות

- מצרך

- חברות

- חברה

- השוואה

- מתחרה

- תחרותי

- מורכב

- הענות

- להיענות

- רְכִיב

- רכיבים

- דאגות

- תנאים

- מנוהל

- בטוח

- מחובר

- נחשב

- צרכן

- צרכנים

- תוכן

- לְשַׁכְנֵעַ

- נְחוֹשֶׁת

- ליבה

- ערכי ליבה

- משותף

- לתקן

- עלות

- יקר

- עלויות

- יכול

- אישורים

- מעבר

- מסורבל

- נוֹכְחִי

- כיום

- לקוחות

- מחזור

- יומי

- חוב

- עשרות שנים

- קבלת החלטות

- גֵרָעוֹן

- הגדרה

- הגדרות

- דרישה

- דמוגרפיה

- לקבוע

- צעצועי התפתחות

- אחר

- קשיים

- קושי

- דילול

- ישירות

- מציג

- שיבושים

- חטיבה

- עושה

- עושה

- נהיגה

- ראוי

- משך

- כדור הארץ

- מודע לסביבה

- כַּלְכָּלִי

- תופעות

- יְעִילוּת

- מַאֲמָצִים

- חשמלי

- רכב חשמלי

- כלי רכב חשמליים

- אלמנטים

- לחבק

- לאפשר

- אנרגיה

- מהנדסים

- מספיק

- לְהַבטִיחַ

- סביבה

- סביבתי

- שווה

- ESG

- במיוחד

- אֶתִי

- EU

- אירופה

- EV

- סוללות EV

- להעריך

- העריך

- אֲפִילוּ

- אירוע

- כל

- להתפתח

- דוגמה

- אקסלנס

- מופרז

- קיימים

- הרחבה

- צפוי

- מומחים

- חקירה

- חשוף

- ביטא

- נרחב

- תמצית

- הוֹצָאָה

- פנים

- כדאיות

- תכונות

- מעטים

- פחות

- פיננסי

- מציאת

- מתאים

- להתמקד

- נייר כסף

- עָקֵב

- בעד

- מאולץ

- כוחות

- תַחֲזִית

- לחזות מראש

- רִשְׁמִי

- רשמית

- צורות

- קדימה

- מצא

- ארבע

- מסגרת

- חיכוך

- החל מ-

- ביסודו

- נוסף

- עתיד

- רווחים

- פערים

- צבר

- הגיאופוליטי

- מקבל

- נותן

- גלוֹבָּלִי

- שערים

- קְבוּצָה

- קבוצה

- יש

- רוח רוח

- בְּרִיאוּת

- פִּקפּוּק

- גָבוֹהַ

- ברמה גבוהה

- באיכות גבוהה

- מאוד

- מחזיק

- איך

- אולם

- HTML

- HTTPS

- ציד

- משוכות

- זיהוי

- if

- פְּגִיעָה

- לשפר

- משופר

- שיפורים

- שיפור

- in

- גדל

- מוּטָל

- אינדיקטורים

- תעשייה

- מומחים בתעשייה

- אינפלציוני

- תשתית

- מרכיב

- בתחילה

- יוזמות

- חדשנות

- למשל

- במקום

- מוסדי

- משקיעים מוסדיים

- לשלב

- משולב

- השתלבות

- אינטרס

- שערי ריבית

- פנימי

- אל תוך

- להשקיע

- השקעה

- השקעות

- משקיע

- משקיעים

- IT

- פריטים

- שֶׁלָה

- שמור

- ידוע

- אחרון

- האחרון

- מנהיגים

- למד

- מוֹרֶשֶׁת

- פחות

- רמה

- לִיתִיוּם

- לחיות

- חי

- להלוות

- לוקליזציה

- ארוך

- לטווח ארוך

- עוד

- אריכות ימים

- הסתכלות

- מתקרב

- נמוך

- להוריד

- מפואר

- יוקרה

- מקרו כלכלי

- עשוי

- מגנטים

- ראשי

- יבשת

- סין היבשתית

- זרם מרכזי

- גדול

- לעשות

- עשייה

- הצליח

- מנדט

- רב

- שולי

- שוק

- ביצועי שוק

- שווי שוק

- משווקים

- שיווק

- שוקי

- חוֹמֶר

- חומרים

- מאי..

- לִפְגוֹשׁ

- הודעות

- הודעות

- שיטות

- מטרי

- מדדים

- מִילִיוֹן

- מינרל

- מינרלים

- כרייה

- מעורב

- ניידות

- יותר

- רוב

- מוטורס

- המהלך

- להתקדם

- נע

- הרבה

- מספר

- צורך

- נחוץ

- צרכי

- אדיש

- חדש

- ניקל

- לא

- צפון

- צפון אמריקה

- ציין

- מספרים

- of

- האולימפיאדה

- on

- ONE

- רק

- מבצעי

- אופטיקה

- or

- מָקוֹר

- אחר

- אחרים

- מקיף

- להתגבר על

- חבילות

- החזר

- תשלומים

- אֲנָשִׁים

- ביצועים

- פרספקטיבה

- תמונה

- מכריע

- תכנית

- תכנון

- תוכניות

- צמחים

- פלסטי

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- משכון

- נקודה

- תיקים

- אפשרי

- יִתָכֵן

- כּוֹחַ

- תחנות כוח

- נבואה

- מחיר

- תמחור

- יְסוֹדִי

- קודם

- בעיה

- בעיות

- תהליך

- תהליכים

- תהליך

- לייצר

- המוצר

- הפקה

- להרוויח

- כדאיויות

- תָקִין

- הצעה

- הֲנָעָה

- לספק

- תְעוּזָה

- לאור

- לִרְכּוֹשׁ

- מכניס

- מהירות

- רכס

- נדיר

- תעריפים

- במקום

- דירוגים

- יחס

- חי

- RE

- לְהַגִיעַ

- עולם אמיתי

- מציאויות

- לאזן

- לאחרונה

- ממוחזר

- מיחזור

- Red

- עיצוב מחדש

- להפחית

- הפחתה

- זיקוק

- לשקף

- משקף

- בדבר

- באזור

- אזורים

- תקנון

- רגולטורים

- יחסית

- הסתמכות

- שְׂרִידִים

- הסרה

- להחליף

- החליף

- לדרוש

- נדרש

- דרישות

- מחקר

- אחריות

- תוצאה

- הביא

- לַחֲזוֹר

- הסיכון

- מסכן

- סיכונים

- גִלגוּל

- כללי

- s

- S&P

- S&P גלובל

- SALE

- מאזניים

- תרחישים

- בדיקה

- שְׁנִיָה

- מגזר

- לבטח

- לִרְאוֹת

- ראות

- לראות

- מבחר

- רגיש

- רְגִישׁוּת

- רגש

- שירותים

- כמה

- משותף

- משמרות

- קצר

- מחסור

- גֵרוּעַ

- לְהַצִיג

- הראה

- הופעות

- חָתוּם

- משמעותי

- דומה

- בפשטות

- יחיד

- חברתי

- נמכרים

- לפתור

- כמה

- לפעמים

- מקורות

- המקור

- תֶקֶן

- עומד

- מדינה-of-the-art

- אמור

- עוד

- זר

- אסטרטגיות

- אִסטרָטֶגִיָה

- רְחוֹב

- חזק

- מַאֲבָק

- להצליח

- כזה

- להתחנן

- ספקים

- לספק

- שרשרת אספקה

- שרשראות אספקה

- תמיכה

- נתמך

- קיימות

- סִימפּוֹזִיוֹן

- מערכת

- מערכות

- לוקח

- כִּשָׁרוֹן

- המשימות

- לקרוע

- טכני

- טכנולוגיה

- טווח

- מונחים

- מֵאֲשֶׁר

- זֶה

- השמיים

- העתיד

- שֶׁלָהֶם

- שם.

- אלה

- הֵם

- זֶה

- אלה

- דרך

- נִדבָּך

- טיפ

- רכינה

- נקודת מפנה

- ל

- נושאים

- לגעת

- לקראת

- לקראת

- סחר

- מסורתי

- מַעֲבָר

- בדרך כלל

- נמצא בכל מקום

- האולטימטיבי

- תחת

- לְחַזֵק

- בלתי שגרתי

- להשתמש

- באמצעות

- בְּדֶרֶך כְּלַל

- אימות

- ערך

- הצעת ערך

- ערכים

- רכב

- כלי רכב

- אנכי

- לצפיה

- ראות

- קול

- היה

- לבזבז

- דֶרֶך..

- we

- מתי

- אם

- אשר

- בזמן

- למה

- יצטרך

- זכייה

- חוֹרֶף

- אולימפיאדת החורף

- עם

- בתוך

- עובד

- עובד

- היה

- שנים

- עוד

- זפירנט

- אפס