זכויות יוצרים @ http: //lchipo.blogspot.com/

עקבו אחרינו בפייסבוק: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

עקבו אחרינו בפייסבוק: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

פתוח ליישום: 29/09/2020

סגור ליישום: 05/10/2020

תאריך הרישום: 15/10/2020

סגור ליישום: 05/10/2020

תאריך הרישום: 15/10/2020

הון מניות

שווי שוק: 100.8 מיליון ₪

סך המניות: 210 מיליון מניות (תחולה ציבורית: 10.5 מיליון, Insider/Miti/מיקום פרטי/אחר: 50.655mil)

שווי שוק: 100.8 מיליון ₪

סך המניות: 210 מיליון מניות (תחולה ציבורית: 10.5 מיליון, Insider/Miti/מיקום פרטי/אחר: 50.655mil)

התעשייה

אנרגיה מתחדשת (סולארית וביוגז)

-הביקוש לאנרגיה מתחדשת עולה ברחבי העולם

-עלות פאנל סולארי הולכת ונעשית זולה יותר ומקבלת יותר משותף (יעילות עלות)

אנרגיה מתחדשת (סולארית וביוגז)

-הביקוש לאנרגיה מתחדשת עולה ברחבי העולם

-עלות פאנל סולארי הולכת ונעשית זולה יותר ומקבלת יותר משותף (יעילות עלות)

מתחרה (רווח נקי%)

Scatec Solar: 36.6%

Solarvest: 9.9% (PE39.18)

סמיידן: 9.5%

Panasonic Life Solutions: 2.1%

אל פאוור: 6.4%

Scatec Solar: 36.6%

Solarvest: 9.9% (PE39.18)

סמיידן: 9.5%

Panasonic Life Solutions: 2.1%

אל פאוור: 6.4%

עסקים

קיים: שירותי הנדסה, רכש, בנייה והקמה עבור מערכת PV סולארית.

עתיד: מפעל ביוגז בהפעלה עצמית (בצ'וק, קלנטן) ותחנת כוח PV (Sungai Petani, Kedah).

שוק: מלזיה (בעיקר), וייטנאם (הוצאות עתידיות)

קיים: שירותי הנדסה, רכש, בנייה והקמה עבור מערכת PV סולארית.

עתיד: מפעל ביוגז בהפעלה עצמית (בצ'וק, קלנטן) ותחנת כוח PV (Sungai Petani, Kedah).

שוק: מלזיה (בעיקר), וייטנאם (הוצאות עתידיות)

יסודי

שוק: אייס מרקט

מחיר: RM0.48 (EPS:0.0345)

P/E: PE13.91

ROE (פרופורמה III): 17.01

ROE: 49.23 (2020), 101.01 (2019), 65.93 (2018), 90.27 (2017)

מזומן ופיקדון קבוע לאחר הנפקה: RM0.165 למניה

NA לאחר הנפקה: RM0.20

סך החוב לנכס שוטף לאחר הנפקה: 0.299 (חוב: 17.355 מיליון, נכס לא שוטף: 1.539 מיליון, נכס שוטף: 58.116 מיליון)

מדיניות דיבידנד: אין מדיניות דיבידנד קבועה.

שוק: אייס מרקט

מחיר: RM0.48 (EPS:0.0345)

P/E: PE13.91

ROE (פרופורמה III): 17.01

ROE: 49.23 (2020), 101.01 (2019), 65.93 (2018), 90.27 (2017)

מזומן ופיקדון קבוע לאחר הנפקה: RM0.165 למניה

NA לאחר הנפקה: RM0.20

סך החוב לנכס שוטף לאחר הנפקה: 0.299 (חוב: 17.355 מיליון, נכס לא שוטף: 1.539 מיליון, נכס שוטף: 58.116 מיליון)

מדיניות דיבידנד: אין מדיניות דיבידנד קבועה.

ביצועים פיננסיים בעבר (הכנסות, רווח נקי)

2020: RM76.170 מילון (EPS: 0.0345)

2019: RM68.301 מילון (EPS: 0.0356)

2018: RM31.322 מילון (EPS: 0.0153)

2017: RM6.530 מילון (EPS: 0.0065)

2020: RM76.170 מילון (EPS: 0.0345)

2019: RM68.301 מילון (EPS: 0.0356)

2018: RM31.322 מילון (EPS: 0.0153)

2017: RM6.530 מילון (EPS: 0.0065)

מרווח הרווח הנקי

2020: 9.49%

2019: 10.95%

2018: 10.26%

2017: 20.89%

2020: 9.49%

2019: 10.95%

2018: 10.26%

2017: 20.89%

לאחר הנפקת מניות

ד"ר נדזרי בן יחיא: 0.41%

Ir.Chow Pui Hee: 35.57%

פונג יאנג פון: 35.31%

Lim Poh Seong: 0.14%

אוליביה לים: 0.14%

ד"ר נדזרי בן יחיא: 0.41%

Ir.Chow Pui Hee: 35.57%

פונג יאנג פון: 35.31%

Lim Poh Seong: 0.14%

אוליביה לים: 0.14%

שכר דירקטורים עבור FYE2021 (מרווח גולמי 2020)

דאטו' ד"ר נדזרי בן יחיא: RM62k

דאטו' ד"ר נדזרי בן יחיא: RM62k

Ir.Chow Pui Hee: RM574k

פונג יאנג פון: RM492k

Lim Poh Seong: RM50k

אוליביה לים: RM38k

שכר דירקטור כולל מ-PBT: RM1.216mil או 10.43%

פונג יאנג פון: RM492k

Lim Poh Seong: RM50k

אוליביה לים: RM38k

שכר דירקטור כולל מ-PBT: RM1.216mil או 10.43%

תגמול ניהול מפתח עבור FYE2021 (מרווח גולמי 2020)

סוזי צ'ונג קים לאן: RM150k-200k

מוהד מחזומי בן גזאלי: RM100k-150k

Ir.Kang Ching Yew: RM100k-150k

תגמול ניהול מפתח מ-PBT: RM350k-500k או 0.3%

סוזי צ'ונג קים לאן: RM150k-200k

מוהד מחזומי בן גזאלי: RM100k-150k

Ir.Kang Ching Yew: RM100k-150k

תגמול ניהול מפתח מ-PBT: RM350k-500k או 0.3%

שימוש בקרן

רכישת משרד תאגידי: 23.85%

התרחבות עסקית ופעילות שיווקית: 8.65%

הוצאות הון: 3.98%

הון חוזר: 52.62%

הוצאות רישום: 10.90%

רכישת משרד תאגידי: 23.85%

התרחבות עסקית ופעילות שיווקית: 8.65%

הוצאות הון: 3.98%

הון חוזר: 52.62%

הוצאות רישום: 10.90%

הדבר הטוב הוא:

1. אנרגיה מתחדשת נמצאת בתעשיית הזריחה והביקוש עולה ברחבי העולם.

2. העלות של פאנל סולארי הולכת ונעשית זולה יותר בהשוואה לשנים האחרונות (עלות רכישה נמוכה יותר)

3. PE13 הוא בשווי הוגן מקובל.

4. גידול בהכנסות ב-4 השנים האחרונות.

5. שימוש בהנפקה להרחבת עסקים. (לעתים עתידיים תהיה הכנסה חוזרת על מפעל בהפעלה עצמית בקדח וקלנטן).

1. אנרגיה מתחדשת נמצאת בתעשיית הזריחה והביקוש עולה ברחבי העולם.

2. העלות של פאנל סולארי הולכת ונעשית זולה יותר בהשוואה לשנים האחרונות (עלות רכישה נמוכה יותר)

3. PE13 הוא בשווי הוגן מקובל.

4. גידול בהכנסות ב-4 השנים האחרונות.

5. שימוש בהנפקה להרחבת עסקים. (לעתים עתידיים תהיה הכנסה חוזרת על מפעל בהפעלה עצמית בקדח וקלנטן).

הדברים הרעים:

1. סביבת מתחרים גבוהה שכן הכניסה לעסק אינה גבוהה.

2. אין מדיניות דיבידנד קבועה.

3. תגמול הדירקטור הוא 10.43% מהרווח הגולמי של 2020.

4. הרישום הוא באייס מרקט.

5. הרווח הנקי הוא בסביבות 10%

1. סביבת מתחרים גבוהה שכן הכניסה לעסק אינה גבוהה.

2. אין מדיניות דיבידנד קבועה.

3. תגמול הדירקטור הוא 10.43% מהרווח הגולמי של 2020.

4. הרישום הוא באייס מרקט.

5. הרווח הנקי הוא בסביבות 10%

מסקנות (לבלוגר לא נכתב שום המלצה והצעה. הכל דעה אישית)

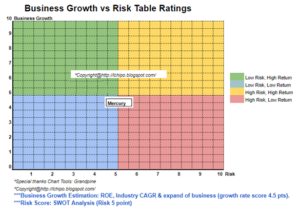

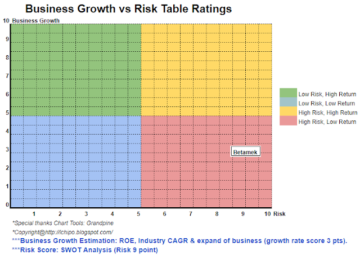

רכיבה על המגמה הנכונה של צמיחה עסקית מועילה לחברה. נראה צמיחה של העסק.

הערכת שווי היא רק דעה והשקפה אישית. התפיסה והתחזית ישתנו אם תתפרסם תוצאות רבעוניות חדשות. הקורא לוקח על עצמו את הסיכון ועליו לעשות שיעורי בית כדי לעקוב אחר כל תוצאת רבעון כדי להתאים את התחזית לערך היסודי של החברה.

רכיבה על המגמה הנכונה של צמיחה עסקית מועילה לחברה. נראה צמיחה של העסק.

הערכת שווי היא רק דעה והשקפה אישית. התפיסה והתחזית ישתנו אם תתפרסם תוצאות רבעוניות חדשות. הקורא לוקח על עצמו את הסיכון ועליו לעשות שיעורי בית כדי לעקוב אחר כל תוצאת רבעון כדי להתאים את התחזית לערך היסודי של החברה.

מקור: http://lchipo.blogspot.com/2020/09/samaiden-group-berhad.html

- פעילויות

- סביב

- נכס

- BP

- עסקים

- עסקים לגדול

- הון

- שינוי

- חברה

- בניה

- נוֹכְחִי

- חוב

- דרישה

- מְנַהֵל

- - דיבידנד

- אנרגיה

- סביבה

- לְהַרְחִיב

- הרחבה

- הוצאות

- פייסבוק

- הוגן

- כספי

- לסדר

- לעקוב

- עתידים

- קְבוּצָה

- לגדול

- גדל

- צמיחה

- גָבוֹהַ

- שיעורי בית

- HTTPS

- הַכנָסָה

- תעשייה

- הנפקה

- רישום

- מלזיה

- ניהול

- שוק

- שיווק

- נטו

- דעה

- ביצועים

- מדיניות

- כּוֹחַ

- מִקצוֹעָן

- להרוויח

- ציבורי

- לִרְכּוֹשׁ

- קורא

- אנרגיה מתחדשת

- הכנסה

- הסיכון

- שירותים

- שיתופים

- סולרי

- פתרונות

- מערכת

- us

- ערך

- וייטנאם

- לצפיה

- שנים