ביציאה מ-COP28, אנליסטים רבים חושבים ש-2023 הייתה שנת "שיא הנפט", לפני שקיעתה הסופית של כלכלה עולמית המופעלת על ידי דלקים מאובנים. בתוך ה הערכת האו"ם, בשנה שעברה סימנה "תחילת הסוף" של עידן הדלק המאובנים.

שאיפות הקיימות של המשקיעים הן בנות קיימא רק כמו ההתקדמות של החברות המושקעות בהתחייבויות האקלים. אז מה מצב ההתקדמות הארגונית לעבר יעדי פליטות - מרכיב חיוני של תוכניות מעבר אמינות - לומר על הדרך שבה משקיעים יכולים ללכת מהפסגה לכאורה הזו?

ואם החלה הירידה, מה יהיו ההשלכות על אסטרטגיות השקעה לייצור ערך בר קיימא לטווח ארוך עבור פנסיונרים, שותפים כלליים, ואתה ואני?

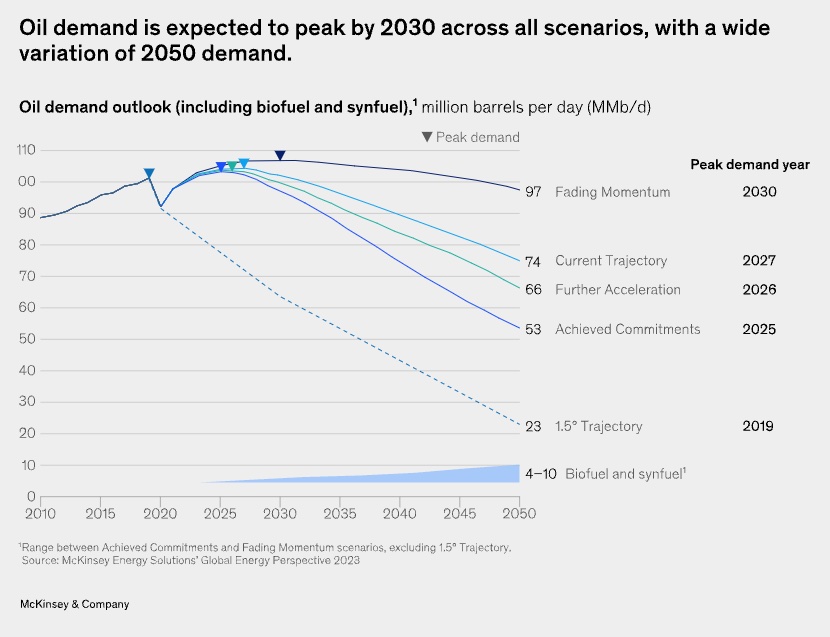

תחזיות שיא

שימוש בדלק פוסילי אחראי כמעט 90 אחוז מכל פליטת הפחמן הדו חמצני. במרדף אחר תשואות וגם יעדי אפס נטו, המשקיעים חייבים להתמודד עם שתי מציאות מרכזיות.

כדי להתחיל, זו לא התחזית הראשונה של "תחילת הסוף".

הגיאולוג המלכותי ההולנדי, מ. קינג האברט חזה את שיא הנפט בשנות החמישים, חיזוי הקודקוד עד 1970. מאמר משנת 1998 ב-Scientific American אמר שהייצור כנראה יפחת "תוך 10 שנים", ו- BP תחזית האנרגיה השנתית לשנת 2020 התקבלה שהביקוש לנפט כבר הגיע לשיא.

כל הדגמים שגויים למרות שחלקם שימושיים, והשנה האחרונה של מלחמה ונפילות רוח סיפקה א אחר הַשׁקָפָה.

שנית, CDP, מערכת החשיפה הסביבתית העולמית, מגלה כי כשליש מהחברות שנכללו ב עוקב המחויבות שלו נמצאים במסלול או כמעט בדרך לעמוד ביעדי הפליטות שלהם - באופן מדאיג, מחצית מכל הפליטות שנחשפו אינן במסלול.

"יעדים ארוכי טווח צריכים להיות נשואים להתקדמות ביניים, הן מצד תאגידים והן של מוסדות פיננסיים", אמר סיימון פישווייכר, ראש תאגידים ורשתות אספקה עבור צפון אמריקה ב-CDP. "יש לנו 4,466 חברות עם יעדים מבוססי מדע מאושרים או מאומתים, אבל רק 99 מוסדות פיננסיים שקבעו אותם... ורק שלוש מצפון אמריקה."

![]()

CDP גם ראתה ירידה הן במספר והן בשאיפה של הגילויים וההתחייבויות של חברות הנפט והגז.

"זו ירידה שלא בהכרח קשורה לירידה סופית של התעשייה, וגם לא להשקעה שהתעשייה משקיעה בהרחבת דלק מאובנים או במימון עתידי".

מחסור בנתונים

כל זה לא שולל את המציאות שאנרגיה נקייה פורחת. ארבעים אחוז מצמיחת התמ"ג של סין בשנת 2023, למשל, הגיע מאנרגיה נקייה השקעה.

משקיעים פרטיים כמו אפולו וברוקפילד הם, כמו עמיתי ניקו מקרוסן סוקר בשבוע שעבר, קופץ לקצה העמוק של אנרגיה נקייה והשקעה באקלים.

"מה שהכי מעניין הוא לא מה שנמצא בדעיכה; אנשים יכולים לשער על זה כל היום. אני אוהב לחשוב על מה מואץ, ואנחנו רואים הזדמנות אדירה לדרכים חדשות להשקיע במעבר האנרגיה", אמרה קרלטה אוטון, ראש ESG באפולו, שהשקיעה 31 מיליארד דולר בדרך ליעד שלה של פריסת 50 מיליארד דולר באנרגיה נקייה ובירת אקלים עד 2027.

חלק ניכר מהפיגור בנתוני החשיפה של חברות, לפי Ooton, מסתכם בחוסר המתמשך במומחיות ובניסיון בנושאים בחברות. עם זאת, תפקידי קיימות הם בין התפקידים המובילים בצמיחה המהירה ביותר בארצות הברית, וה רגולטורים לדחוף ל חשיפת קיימות עשויה להאיץ עוד יותר מגמה זו.

בשווקים ציבוריים, איפה אירוסין מובא באופן קבוע על ידי תעשיית ההשקעות ככלי הטוב ביותר לשיפור ביצועי הקיימות הארגונית, חברות כגון Legal & General Investment Management (LGIM) הן באמצעות קווים אדומים באסטרטגיות המעורבות שלהם.

"אם לחברות אין מספיק גילויים או לא יכולות להפגין התקדמות לעבר הקווים האדומים האלה, זה יסלים את ההצבעה נגד דירקטור, ויכול להסלים עוד יותר למכירה", אמרה סטפני לאבאלאטו, אנליסטית בכירה לניהול השקעות ב-LGIM America.

עידן הסיכון

הבולט של LGIM ביצועי סדרנות מדגים מה מעורבות יכולה להשיג ככלי עם שיניים במקום כלי יחסי ציבור בוטה יותר.

אם אנחנו (סוף סוף) במדרון של הנפט והגז, משקיעים מכל הסוגים - "בר קיימא" או אחרת - יצטרכו להתחיל לחשוב היטב על הסיכונים הממשמשים.

בקרנות בשוק הפרטי, שבהן שותפים מוגבלים אינם יכולים למשוך בקלות את השקעתם, ה סיכון להינעל ל"שחיקת ערך הנגרמת על ידי מעבר" עולה. בשווקים ציבוריים נשלטים על ידי מגוונים מאוד ארוכי טווח בעלים אוניברסליים, העשור של תת ביצועים של מגזר האנרגיה והסיכון הגובר של נכסים תקועים יהפוך לדוחק יותר.

אם 2024 תהיה, כמזכ"ל האו"ם, אנטוניו גוטרס שים את זה, "שנת הפעולה האקלימית האקספוננציאלית", משקיעים יידרשו להתמודד עם כל השיקולים והשאלות הללו.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://www.greenbiz.com/article/fossil-fuel-era-waning-heres-what-investors-need-know

- :יש ל

- :הוא

- :לֹא

- :איפה

- 10

- 15%

- 1998

- 2023

- 2024

- 24

- 31

- 7

- 90

- a

- אודות

- להאיץ

- מאיצה

- פי

- חשבונות

- להשיג

- פעולה

- נגד

- תעשיות

- כְּבָר

- גם

- שאיפה

- שאיפות

- אמריקה

- אֲמֶרִיקָאִי

- בין

- מנתח

- אנליסטים

- ו

- שנתי

- שיא

- אפולו

- מאושר

- ARE

- סביב

- מאמר

- AS

- נכסים

- At

- BBC

- BE

- להיות

- הופך להיות

- ההתחלה

- התחיל

- להיות

- הטוב ביותר

- B

- בלומברג

- שניהם

- אבל

- by

- CAN

- הון

- פַּחמָן

- פחמן דו חמצני

- שרשראות

- צ'ינאס

- לְנַקוֹת

- אנרגיה נקייה

- קליק

- אַקלִים

- פעולת אקלים

- CO

- עמית

- מגיע

- מחויבות

- התחייבויות

- חברות

- חברה

- רְכִיב

- השלכות

- שיקולים

- cop28

- משותף

- חברות

- תאגידים

- מְתוּאָם

- יכול

- נתונים

- יְוֹם

- עָשׂוֹר

- ירידה

- עמוק

- נתן

- דרישה

- להפגין

- מדגים

- למרות

- מְנַהֵל

- חשיפה

- גילויים

- מְגוּוָן

- עושה

- נשלט

- לא

- מטה

- מונע

- הולנדי

- בקלות

- EC

- כלכלה

- פליטות

- סוף

- אנרגיה

- התעסקות

- סביבתי

- תקופה

- להסלים

- ESG

- Ether (ETH)

- אירופה

- דוגמה

- הרחבה

- ניסיון

- מומחיות

- מעריכי

- פָּנִים

- המהיר ביותר

- הצמיחה המהירה ביותר

- בסופו של דבר

- לממן

- כספי

- גופים פיננסיים

- מְמַמֵן

- ממצאים

- חברות

- ראשון

- לעקוב

- בעד

- מְאוּבָּן

- דלק מאובנים

- דלקים מאובנים

- חופשי

- החל מ-

- לתדלק

- דלקים

- כספים

- נוסף

- עתיד

- גז

- תמ"ג

- צמיחה בתוצר

- כללי

- ליצור

- גלוֹבָּלִי

- כלכלה עולמית

- מטרה

- שערים

- גרפי

- ירוק

- מימון ירוק

- גדל

- צמיחה

- היה

- חצי

- קשה

- יש

- ראש

- מאוד

- HTTPS

- i

- if

- לשפר

- in

- כלול

- גדל

- תעשייה

- מוסדות

- מעניין

- ממלא מקום

- אל תוך

- להשקיע

- מוּשׁקָע

- השקעה

- משקיעים

- J States

- בעיות

- שֶׁלָה

- jpg

- רק

- מפתח

- המלך

- לדעת

- חוסר

- אחרון

- שנה שעברה

- משפטי

- כמו

- סביר

- מוגבל

- קווים

- לינקדין

- נעול

- ארוך

- לטווח ארוך

- מתקרב

- עשייה

- ניהול

- רב

- מסומן

- שוק

- שוקי

- דבר

- מקינזי

- me

- לִפְגוֹשׁ

- מודלים

- יותר

- רוב

- המהלך

- צריך

- my

- המאוחדות

- כמעט

- בהכרח

- צורך

- נטו

- חדש

- חדשות

- ניוזלטר

- צומת

- ולא

- צפון

- צפון אמריקה

- מספר

- יעדים

- of

- שמן

- נפט וגז

- on

- מתמשך

- רק

- הזדמנות

- or

- אַחֶרֶת

- שלנו

- הַחוּצָה

- Outlook

- שותפים

- עבר

- נתיב

- שִׂיא

- אֲנָשִׁים

- אָחוּז

- ביצועים

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- מופעל

- pr

- קודם

- הצגה

- דחוף

- פְּרָטִי

- הפקה

- התקדמות

- ציבורי

- מרדף

- שאלות

- במקום

- מציאויות

- מציאות

- Red

- באופן קבוע

- מסוגר

- החזרות

- הסיכון

- סיכונים

- תפקידים

- s

- אמר

- לומר

- מדעי

- מזכיר

- מגזר

- לִרְאוֹת

- לראות

- לחצני מצוקה לפנסיונרים

- סט

- פָּגָז

- סיימון

- So

- כמה

- לבלוט

- התחלה

- מדינה

- הברית

- סַדרָנוּת

- אסטרטגיות

- פסים

- נושא

- כזה

- מספיק

- לספק

- שרשראות אספקה

- קיימות

- בר קיימא

- מערכת

- T

- מטרות

- מסוף

- מֵאֲשֶׁר

- זֶה

- השמיים

- המדינה

- שֶׁלָהֶם

- אותם

- אלה

- לחשוב

- חושב

- שְׁלִישִׁי

- זֶה

- אלה

- שְׁלוֹשָׁה

- ל

- כלי

- חלק עליון

- לקראת

- לקראת

- לעקוב

- מַעֲבָר

- עָצוּם

- מְגַמָה

- שתיים

- UN

- מאוחד

- האומות המאוחדות

- ארצות הברית

- להשתמש

- מועיל

- תוקף

- ערך

- בַּר חַיִים

- חיוני

- הַצבָּעָה

- מִלחָמָה

- היה

- דֶרֶך..

- דרכים

- we

- שבועי

- מה

- מה

- אשר

- מי

- יצטרך

- עם

- לסגת

- בתוך

- היה

- טעות

- שנה

- שנים

- אתה

- YouTube

- זפירנט

- אפס