יצרני רכב וספקים מודאגים מה

זמינות גישה לחומרי גלם עבור סוללות מכוניות חשמליות

מפנים את תשומת לבם למקורות חלופיים: גרוטאות מ

ייצור סוללות ומתכות הניתנות למחזור מסוף החיים

סוללות.

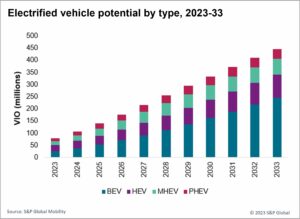

הגידול הצפוי במכירות EV העולמית עד סוף ה

עשור יפעיל לחץ עצום על שרשרת האספקה עבור קריטיות

חומרי גלם לסוללה כגון קובלט, ניקל וליתיום. ל

לדוגמה, למרות עודף נוכחי בליתיום, תחזיות הביקוש

שכן המינרל כנראה יהיה בגירעון עד 2027, לפי א

תחזית של S&P Global Market Intelligence. זה יהיה

ליצור צוואר בקבוק לאספקת רכב ולהניע את התעשייה

התמקדו במיחזור סוללות כדי להפחית את עלויות סוללת EV,

על פי ניתוח S&P Global Mobility.

בנוסף לעלויות האקולוגיות של הכרייה, יש

דאגות הומניטריות בגישה גולמית מסויימת בדרגת סוללה

חומרים - כגון מקורות קובלט מהדמוקרטים

הרפובליקה של קונגו, שבה נמצאים מגוון נושאים גיאו-פוליטיים

במשחק. ישנם גם חששות מקרו-כלכליים לגבי

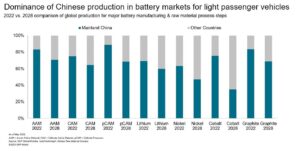

מונופול אזורי של סין היבשתית באינטגרציה אנכית

אספקת חומרים וזיקוק. בנוסף להשקעה כבדה

במכרות מהחוף, סין היבשתית שולטת ברוב של העולם

זיקוק קובלט וליתיום - צעד האמצע המכריע ביניהם

כרייה וייצור תאים. יותר מ-60% מקובלט וגם

ליתיום מזוקקים בסין.

בתגובה, מספר מדינות קיבלו תוספת מנדט

מקורות מקומיים של חומרי גלם. אבל מדינות שאין להם טבעי

רזרבות לחומרים אלו יצטרכו להסתמך על מיחזור

סוללות סוף החיים (EOL) עבור המשאבים שלהן. עד 2032, S&P

Global Mobility מעריך בסביבות 900 GWh של סוללות EOL

זמין למיחזור. זה שווה ערך לסוללות עבור 12

מיליון כלי רכב חשמליים.

צופים אתגר באבטחת חומרי גלם, כמה

יצרניות רכב הקימו שותפויות עם חומרי גלם

ספקים ומחזרים. למשל, לפולקסווגן ולאודי יש

שיתפה פעולה עם Redwood Materials בצפון אמריקה, Umicore ב

אירופה, וגנפנג ליתיום ביבשת סין לסוללה

מִחזוּר.

חלק מיצרניות הרכב מקימות פעילות פנימית. מוקדם ב

בשנת 2023, מרצדס בנץ פרצה דרך במפעל למיחזור סוללות ב

קופנהיים, גרמניה, שהייתה אמורה להתחיל מכנית

פירוק סוללות EV עד סוף השנה. גם טסלה הודיעה

מתכננת למפעלי הסוללות שלה למחזר סוללות באתר.

בנוסף, גרוטאות ייצור נתפסות כמחזה מפתח. לְהַשְׁלִיך

שנוצר במהלך ייצור הסוללה כולל נדחה או

סוללות וחומרים פגומים או רכיבים שאינם עומדים

סטנדרטים של איכות. הוא מורכב ממתכות, אלקטרוליטים ועוד

רכיבים. גרוטאות מייצור תאים מהווה חלק גדול מ

את כל גרוטאות הייצור, ואחריו ייצור חבילות סוללות

גרוטאות וגרוטאות ייצור מודול סוללה.

ההיבט הקשה ביותר בתהליך ייצור הסוללה

נכון באופן עקבי ייצור תאים, בשל מורכבותו.

לכן, תהליך זה מטבעו מייצר את רוב הגרוטאות. בשביל ה

cell, S&P Global Mobility מעריכה שיעור של 4-12% גרוטאות עבור

ייצור קבוע, מבוסס על סוג הספק וסוג התא. אבל

מספר זה יכול להגיע עד 15-30% עבור חברות בחברות שלהם

שלב ההקמה. לעומת זאת, עבור מודול הסוללה והחבילה, א

שיעור גרוטאות של 0.5% עד 1.5% קרוב יותר לנורמה.

עם זאת, גרוטאות ייצור עשויות לראות שיעור התשואה פוחת

מבוסס על אופטימיזציה של תהליכי ייצור, החלפת סוללה

כימיה, ואפילו האבולוציה של צורת הסוללה

תא.

מיחזור צפוי לספק יותר סוללה משמעותית

מתכות במהלך 10 השנים הבאות. בשנת 2023, כ-40,000 טון מטרי

של ניקל ו-8,400 טונות של קובלט יוחזרו

סוללות ליתיום יון (Li-ion) ממוחזרות וגרוטאות ייצור

באופן גלובלי. ניקל יראה קצב צמיחה שנתי מורכב של 28.1%.

(CAGR) לסביבות 382,000 טון עד 2032, בעוד שקובלט

עלייה של 22% CAGR ל-51,000 טון, לפי S&P

ניתוח ניידות גלובלי.

כתוצאה מכך, קובלט ממוחזר מסוללות ממוחזרות EOL ו

גרוטאות הייצור צפויות לעמוד ביותר מ-21% מהכלל העולמי

הביקוש לקובלט ב-2032, עלייה מכ-12% ב-2023. יותר מ-19%

סך הביקוש לניקל בשנת 2032 צפוי להיעשות מהם

מקורות ממוחזרים.

הכלכלה של מיחזור סוללות EV

למרות שתהיה הערכה

95 מיליון כלי רכב חשמליים שלא באחריות עד 2033, זה לא

משוואה פשוטה עבור ממחזרי סוללות במתח גבוה.

אמנם מיחזור דורש פחות אנרגיה ומייצר פחות

זיהום בהשוואה לכרייה, ייתכן שהכלכלה של מיחזור לא

תמיד תהיה חיובית ללא תמיכת מדיניות.

דו"ח עדכני של S&P Global Mobility (מִנוּי

נדרש) ציין שמדיניות ממשלתית אזורית שונה יכולה

להפריע לתוכניות אסטרטגיות עקביות עבור יצרני OEM. לדוגמה, בעוד ה

האיחוד האירופי העביר ביולי 2023 תקנות המחייבות מיחזור סוללות EV,

לארה"ב אין חקיקה דומה - תבחר במקום זאת

לתמריצים לייצור עם תוכן מקומי, כמפורט ב

חוק הפחתת האינפלציה שלו.

גם יצרני OEM וספקים מערביים חייבים להתמודד עם העלייה

של סין היבשתית - השוק הגדול ביותר לאנרגיה חדשה מסוף החיים

כלי רכב (NEVs) - אשר צפוי להשתלט על הרקיע שחקים

סצנת מיחזור. סך גרוטאות הייצור צפוי לעלות מ-40

GWh בשנת 2023 עד 135 GWh בשנת 2032, עם סוללות סופיות צפויות

לעלות מ-16 GWh ב-2023 ל-438 GWh ב-2032, לפי

ניתוח ניידות גלובלית של S&P.

למרות גודל השוק הסיני, יש מעט

הזדמנות לשחקנים חדשים וזרים להיכנס למחזור הסוללה

עסקים שם. 10 מיחזור סוללות ההידרו-מטלורגיה הגדולות ביותר

מפעלים ביבשת סין כבר מעבדים בסך הכל יותר מ-1

מגהטון של סוללות. בנוסף, ב-2022 היו לסין כמעט 8,000

שחקני מיחזור (כל אחד עם יותר מ-10 מיליון יואן, או 1.5 מיליון דולר, ב

הון רשום); מספר זה גדל ל-20,000 בשנת 2023. רובם

חברות אלו מתמקדות כיום בפסולת ייצור, אך במיחזור EOL

צפוי לעלות על גרוטאות הייצור בסין בשנת 2026, וכן ב

שאר העולם בשנת 2027.

ככזה, סביר להניח שממחזרים המחפשים להיכנס למשחק

סיכויים טובים יותר ויותר הזדמנויות להקים חנות באיחוד האירופי

ארה"ב, כך נכתב בדו"ח S&P Global Mobility.

לא שמחזור EOL הוא משימה קלה. שינויים בסוללת EV

מערכות עשויות להקשות על המיחזור. הִתפָּרְקוּת

החפיסה, השלב המכריע בטיפול מקדים למיחזור, היא העבודה

אינטנסיבי בכך שהוא חייב להיעשות באופן ידני עבור מתח גבוה

תא סוללה ומודול. זה יהפוך מסובך יותר ככל שה

התעשייה עוברת מתא/מודול/מארז לתא/מארז – שם התא

הגוף יהיה כמעט בלתי אפשרי לפירוק ידני בגלל זה

תצורת המודול שלו. ועד 2030 החפיסה והגוף

התצורה מוגדרת להיות בכמעט 50% מכלי החשמל.

שינוי כימי הסוללה משפיע על תהליכים

זמינות מתכות למיחזור תשתנה באופן משמעותי לפי

השקת אזור וטכנולוגיה. בגלל הביקוש הנוכחי לליתיום

סוללות ברזל פוספט (LFP), סין תייצר הרבה

זמינות גבוהה יותר של ליתיום מסוללות ממוחזרות מאשר אחרות

אזורים. אבל הזמינות של קובלט וניקל תהיה רבה

נמוך יותר עבור הסוללות האלה.

עם זאת, גידול בביקוש למנגן ניקל קובלט חדש בטכנולוגיה

סוללות (NCM) ביבשת סין יגדלו הרבה יותר מהר מאשר LFP

סוללות - ובכך להגדיל את הניקל המוחזר מסוללות EOL ב

הטווח הארוך.

לצפון אמריקה יהיה נתח חזק יותר של ניקל גבוה

סוללות. בין 2023 ל-2032, זמינות של קובלט, ניקל,

וליתיום מסוללות EOL וגרוטאות ייצור אמורות לגדול ב

CAGR של 23.8%, 26.2% ו-27.3%, בהתאמה, לפי S&P

הערכות ניידות גלובלית.

ארה"ב תהיה ככל הנראה בין השווקים הפעילים ביותר שנעים

לכיוון סוללות Li-ion נטולות קובלט, אשר ישמרו על הביקוש

קובלט מהאזור בפיקוח.

אירופה צפויה לקבל את רמות הסוללה הגבוהות ביותר

מיחזור בכל האזורים עד סוף העשור, בשל

החמרת תקנות המקור המקומיות. בין 2023 ל-2032 ב

אירופה, הזמינות של קובלט, ניקל וליתיום מבית EOL

סוללות וגרוטאות ייצור ככל הנראה יגדלו ב-CAGR של 24.7%,

33.4% ו -32.1% בהתאמה.

מלבד לשמש כמקור לסוללה גולמית קריטית

חומרים, מיחזור ישחק תפקיד מפתח בהפחתת

השפעה סביבתית של סוללות. במהלך מחזור החיים של רכב חשמלי,

ייצור תאי סוללה וכריית חומרי גלם הם הגדולים ביותר

תרומה לפליטת CO2. ככזה, מיחזור סוללות יכול

להיראות כ

ניצחון בחזית הקיימות, כפי שהוא ישפר את

ציון ESG ממוקש לגלגל עבור רכבי EV.

מתיו ביצ'אם ו-Srikant Jayanthan תרמו לכך

לדווח.

למידע נוסף מצוות חיזוי הסוללה שלנו

מאמר זה פורסם על ידי S&P Global Mobility ולא על ידי S&P Global Ratings, שהיא חטיבה מנוהלת בנפרד של S&P Global.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: http://www.spglobal.com/mobility/en/research-analysis/ev-raw-materials-supply-crunch-battery-recycling.html

- :יש ל

- :הוא

- :לֹא

- :איפה

- ][עמ'

- $ למעלה

- 000

- 1

- 10

- 10m

- 12

- 16

- 2%

- 20

- 2022

- 2023

- 2026

- 2030

- 23

- 24

- 26

- 27

- 28

- 32

- 33

- 40

- 400

- 438

- 51

- 8

- a

- אודות

- גישה

- גישה

- פי

- חשבונות

- לרוחב

- לפעול

- פעיל

- תוספת

- להשפיע על

- תעשיות

- כְּבָר

- גם

- חלופה

- למרות

- תמיד

- אמריקה

- בין

- an

- אנליזה

- ו

- הודיע

- שנתי

- ARE

- סביב

- מאמר

- AS

- אספקט

- At

- תשומת לב

- אאודי

- יצרני רכב

- רכב

- זמינות

- זמין

- מבוסס

- סוללות

- סוללה

- ייצור סוללה

- BE

- כי

- להיות

- היה

- להתחיל

- מוטב

- בֵּין

- גוּף

- שניהם

- חסר פרוטה

- עסקים

- אבל

- by

- CAGR

- CAN

- הון

- מכונית

- תא

- מסוים

- שרשרת

- לאתגר

- סיכויים

- שינויים

- משתנה

- לבדוק

- סין

- סינית

- שוק סיני

- קרוב יותר

- co2

- פליטות co2

- חברות

- לעומת

- מורכבות

- מסובך

- רכיבים

- תרכובת

- מודאג

- דאגות

- תְצוּרָה

- קונגו

- עִקבִי

- באופן עקבי

- מורכב

- תוכן

- לעומת זאת

- תרם

- תרומה

- בקרות

- לתקן

- עלויות

- מדינות

- לִיצוֹר

- קריטי

- מכריע

- לכסוס

- נוֹכְחִי

- כיום

- מחזור

- עָשׂוֹר

- גֵרָעוֹן

- דרישה

- דֵמוֹקרָטִי

- למרות

- נבדלים זה מזה

- קשה

- פוחתת

- פירוק

- חטיבה

- do

- עושה

- לשלוט

- עשה

- מטה

- נהיגה

- ראוי

- בְּמַהֲלָך

- כל אחד

- מוקדם

- קל

- אֵקוֹלוֹגִי

- כלכלה

- חשמלי

- מכונית חשמלית

- כלי רכב חשמליים

- אלקטרוליטים

- פליטות

- סוף

- אנרגיה

- זן

- סביבתי

- שווה

- ESG

- נוסד

- מוערך

- הערכות

- EU

- אירופה

- EV

- סוללות EV

- אֲפִילוּ

- אבולוציה

- evs

- דוגמה

- עולה על

- צפוי

- מפעלים

- מהר יותר

- חִיוּבִי

- חברות

- להתמקד

- בעקבות

- בעד

- תַחֲזִית

- זר

- החל מ-

- מִשְׂחָק

- ליצור

- נוצר

- מייצר

- גרמניה

- לקבל

- גלוֹבָּלִי

- שוק גלובלי

- ברחבי עולם

- ממשלה

- גדלתי

- קרקע

- לגדול

- צמיחה

- היה

- יש

- יש

- בִּכְבֵדוּת

- גָבוֹהַ

- גבוה יותר

- הגבוה ביותר

- מפריע

- HTML

- HTTPS

- עצום

- הומניטרי

- פְּגִיעָה

- בלתי אפשרי

- לשפר

- in

- תמריצים

- כולל

- להגדיל

- גדל

- גדל

- תעשייה

- אינפלציה

- מטבע הדברים

- במקום

- שילוב

- אל תוך

- השקעה

- בעיות

- IT

- שֶׁלָה

- יולי

- רק

- שמור

- מפתח

- עבודה

- גָדוֹל

- הגדול ביותר

- חֲקִיקָה

- פחות

- רמות

- החיים

- סביר

- לִיתִיוּם

- קְצָת

- מקומי

- ארוך

- הסתכלות

- מתקרב

- להוריד

- מקרו כלכלי

- יבשת

- סין היבשתית

- לעשות

- הצליח

- המחייב

- באופן ידני

- ייצור

- שוק

- שוקי

- חוֹמֶר

- חומרים

- מאי..

- מֵכָנִי

- לִפְגוֹשׁ

- נפגש

- מתכות

- מטרי

- אמצע

- מִילִיוֹן

- מינרל

- מוקשים

- כרייה

- ניידות

- מודול

- יותר

- רוב

- מהלכים

- נע

- הרבה

- צריך

- טבעי

- כמעט

- חדש

- הבא

- ניקל

- צפון

- צפון אמריקה

- ציין

- מספר

- of

- on

- תפעול

- הזדמנות

- אופטימיזציה

- or

- אחר

- שלנו

- המתואר

- יותר

- חבילה

- חלק

- שותף

- שותפויות

- עבר

- שלב

- מקום

- תוכניות

- צמח

- צמחים

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- לְשַׂחֵק

- שחקנים

- מדיניות

- מדיניות

- זהום

- פוטנציאל

- לחץ

- תהליך

- תהליכים

- הפקה

- מוקרן

- התחזיות

- לספק

- לאור

- גם

- איכות

- רמפה

- ציון

- דירוגים

- חי

- לאחרונה

- ממוחזר

- מיחזור

- הפחתה

- הפחתה

- מעודן

- זיקוק

- בדבר

- באזור

- אזורי

- אזורים

- רשום

- תקנון

- נִדחֶה..

- לסמוך

- לדווח

- רפובליקה

- נדרש

- דורש

- עתודות

- משאבים

- בהתאמה

- תגובה

- REST

- תוצאה

- לַחֲזוֹר

- לעלות

- יואן

- תפקיד

- פריסה

- s

- S&P

- S&P גלובל

- סצינה

- מתוכנן

- ציון

- אַבטָחָה

- לִרְאוֹת

- לראות

- הגשה

- סט

- הצבה

- כמה

- צוּרָה

- שיתוף

- חנות

- צריך

- באופן משמעותי

- דומה

- מידה

- מָקוֹר

- מקורות

- המקור

- תקנים

- Start-up

- אמור

- יציב

- שלב

- פשוט

- אסטרטגי

- חזק יותר

- מִנוּיים

- כזה

- להתחנן

- ספקים

- לספק

- שרשרת אספקה

- תמיכה

- עודף

- קיימות

- מערכות

- המשימות

- טכנולוגיה

- טווח

- טסלה

- מֵאֲשֶׁר

- זֶה

- השמיים

- העולם

- שֶׁלָהֶם

- שם.

- לכן

- אלה

- זֶה

- אלה

- אם כי?

- כָּך

- הידוק

- ל

- טון

- סה"כ

- לקראת

- פנייה

- סוג

- עד

- us

- מגוון

- כלי רכב

- בֵּמְאוּנָך

- פולקסווגן

- היה

- we

- אשר

- בזמן

- יצטרך

- לנצח

- עם

- לְלֹא

- עוֹלָם

- שנה

- שנים

- זפירנט