תקציר מנהלים

- היצע הביטקוין די צמוד עם מספר מדדי אספקה כמו אספקת אי-נזילות, HODLed ואספקת מחזיק לטווח ארוך בשיאים היסטוריים.

- התנהגות ההוצאות של מחזיקי טווח קצר מעידה על שינוי באופי השוק שהתרחש כעת, כשהשוק עלה מעל רמת המפתח של 30 אלף דולר.

- ניתוח של בסיס עלויות המשקיעים עבור קבוצות שונות מצביע על כך שרמה זו של 30 אלף דולר היא אזור עניין חשוב עבור השוורים, עם 'פער אוויר' בין 33 אלף דולר.

חציית הביטקוין מוערכת בעוד כ-166 ימים, ואישור תעודת סל בארה"ב מתחיל להיראות סביר יותר ויותר. כתוצאה מכך, ההתרגשות והסנטימנט של המשקיעים ב-BTC במגמת עלייה. בהקשר זה, שאלת מפתח למשקיעים היא כמה מאספקת הביטקוין מסתובבת בחופשיות, בניגוד למוחזק חזק בארנקי המשקיעים.

במהדורה זו, נחקור שאלה זו, תוך התמקדות בהפצה של היצע הביטקוין מעדשת מאקרו. נשתמש במגוון של היוריסטיות ומדדים על השרשרת כדי לאמוד את אטימות אספקת ה-BTC.

מטבעות מזדקנים

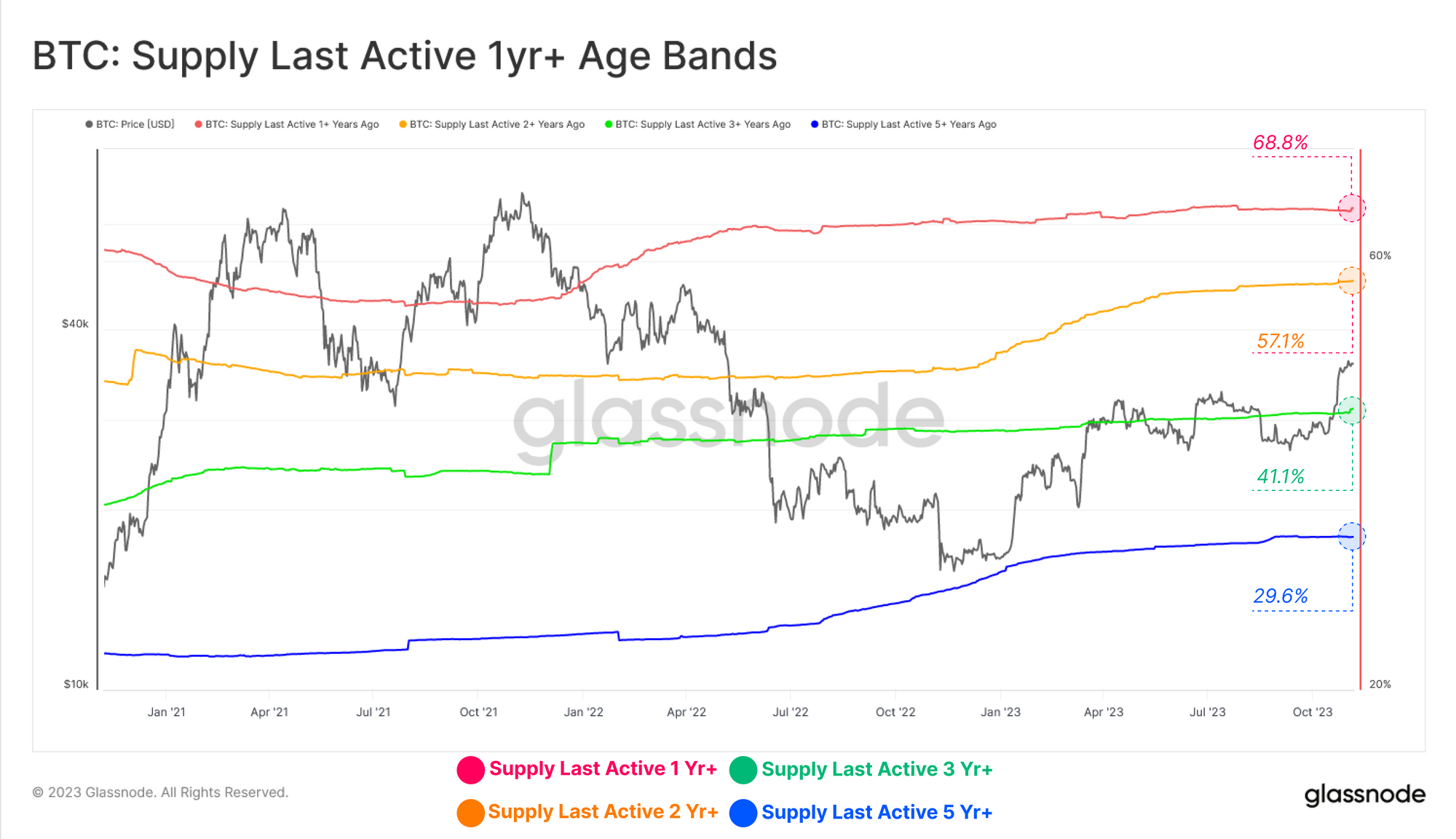

ביצועי המחירים של נכסים דיגיטליים היו מרשימים YTD, כפי שסיקרנו בשבוע שעבר (WoC 44). למרות זאת, משקיעי ביטקוין ארוכי טווח נשארים אחוזים חזק, כאשר החלק היחסי של ההיצע במחזור המוחזק במשך יותר מ-1 שנה+ מרחף בשיא כל הזמנים עבור מספר טווחי גיל.

- 🔴 היצע פעיל לאחרונה לפני שנה ומעלה: 1%

- 🟡 היצע פעיל לאחרונה לפני שנתיים ומעלה: 2%

- 🟢 אספקה פעילה לאחרונה לפני 3+ שנים: 41.1%

- 🔵 אספקה פעילה לאחרונה לפני 5+ שנים: 29.6%

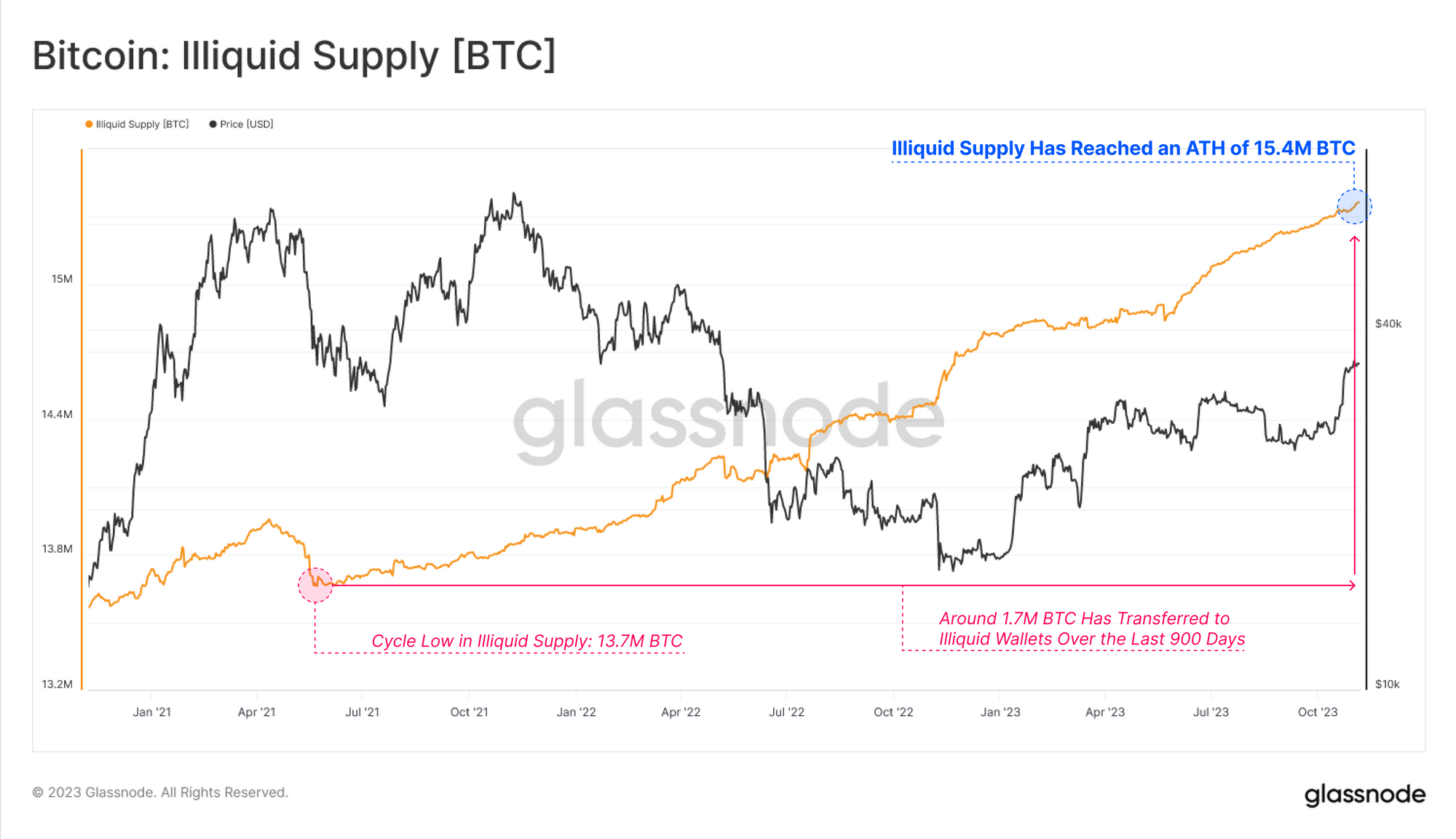

מדד אספקה לא נזילות, המודד את כמות האספקה המוחזקת בארנקים עם היסטוריה מינימלית של הוצאות, הוא גם ב-ATH של 15.4 מיליון BTC. שינויים בהיצע הבלתי נזילים נעים לעתים קרובות במקביל למשיכת חליפין, מה שמציע למשקיעים להמשיך למשוך את המטבעות שלהם למעצר, כאשר למעלה מ-1.7 מיליון BTC עושים זאת מאז מאי 2021.

זה בא לידי ביטוי בקצב השינוי החודשי של אספקת אי-נזילות, שהוא בתוך תקופה רב-שנתית של עלייה נטו, כיום עולה בקצב של +71k BTC לחודש.

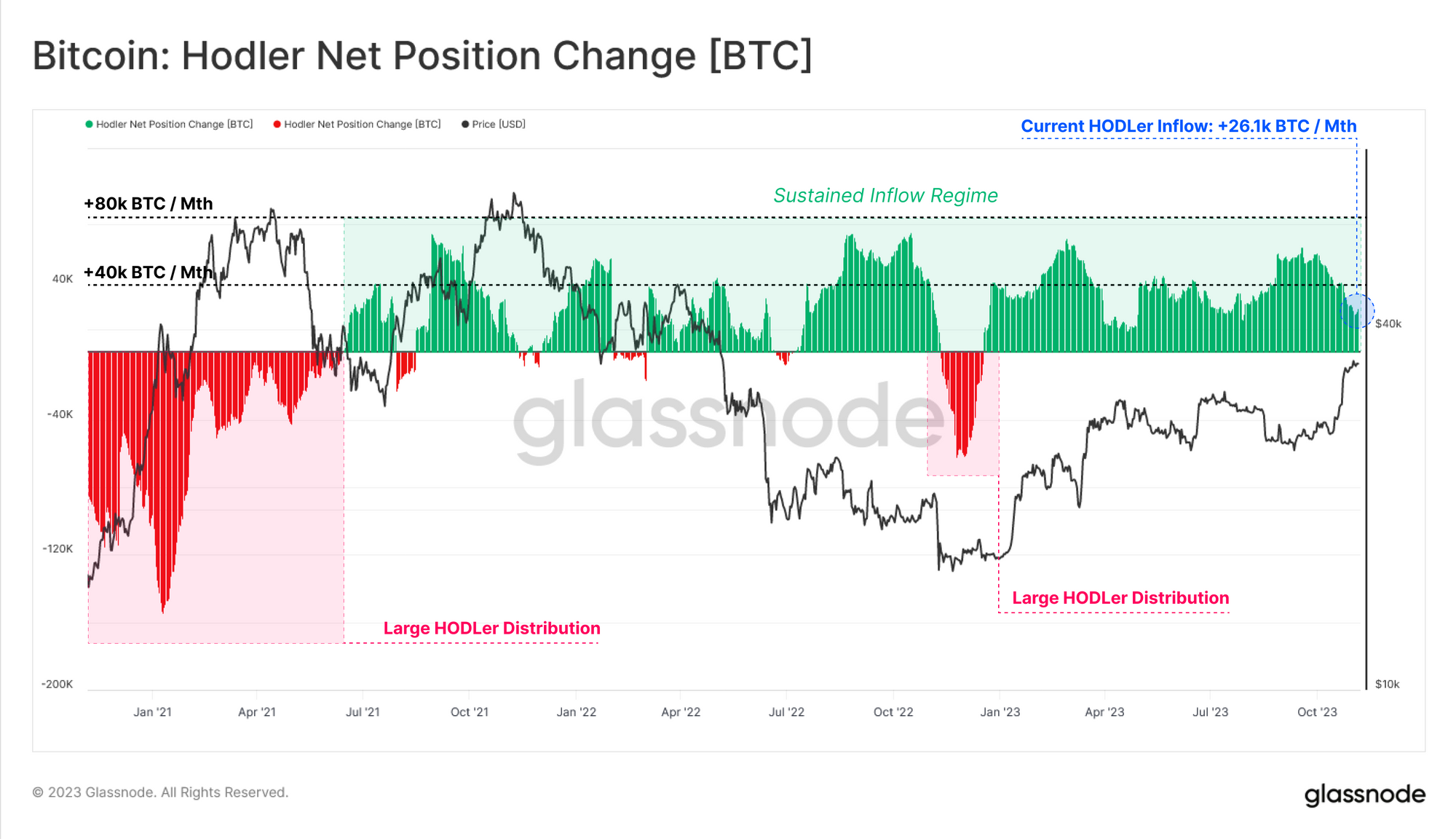

אנו רואים דפוס דומה במדד HODLer Net Position Change (הידוע גם בשם Vaulted Supply בתוך מסגרת כלכלה של Cointime). Vaulted Supply חוותה משטר מתמשך של תזרים מאז יוני 2021, אולם עם עלייה בולטת בעקבות המכירה ביוני 2022 כאשר 3AC ו-LUNA-UST קרסו.

מדד זה מדבר על התבגרות מצרפית של היצע ה-BTC, כאשר משקיעים צוברים ומחזיקים במטבעותיהם, נמנעים מהוצאות ומבצעים עסקאות בקצב הולך וגובר.

סתירה של הרשעה

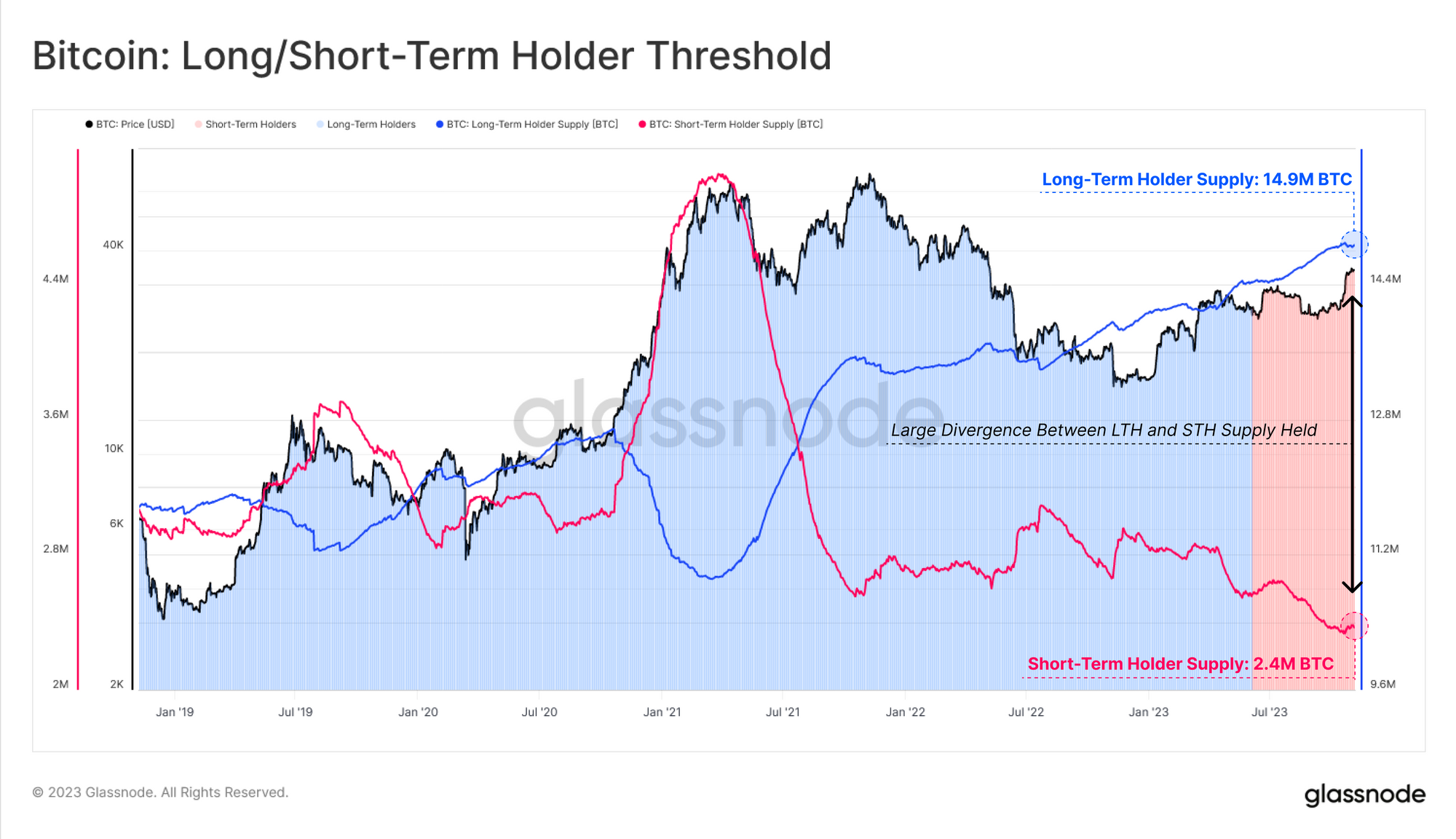

הבדל רב עוצמה ממשיך להיווצר בין אספקת מחזיק לטווח ארוך (LTH) 🔵, שהוא פשוט ביישן משיא של כל הזמנים, לבין אספקת מחזיק לטווח קצר (STH) 🔴 שנמצאת למעשה בשפל של כל הזמנים. דינמיקה מעוררת תובנה זו מדגימה צפיפות הולכת וגוברת בתוך היצע ה-BTC, כאשר המחזיקים הקיימים הופכים יותר ויותר לא מוכנים להיפרד מהחזקותיהם.

כפי שכיסינו שלנו דיווח קודם, LTHs מחכים היסטורית עד שהשוק ישבור למחיר חדש של ATH לפני שיגדילו את ההפצה שלהם. ניתן לראות תהליך זה על ידי הירידה בקנה מידה גדול באספקה שלהם במהלך ריצת השוורים של 2021, אשר מתאימה לעלייה ב-STH Supply, כמו גם בהיקפי הזרימה של Exchange.

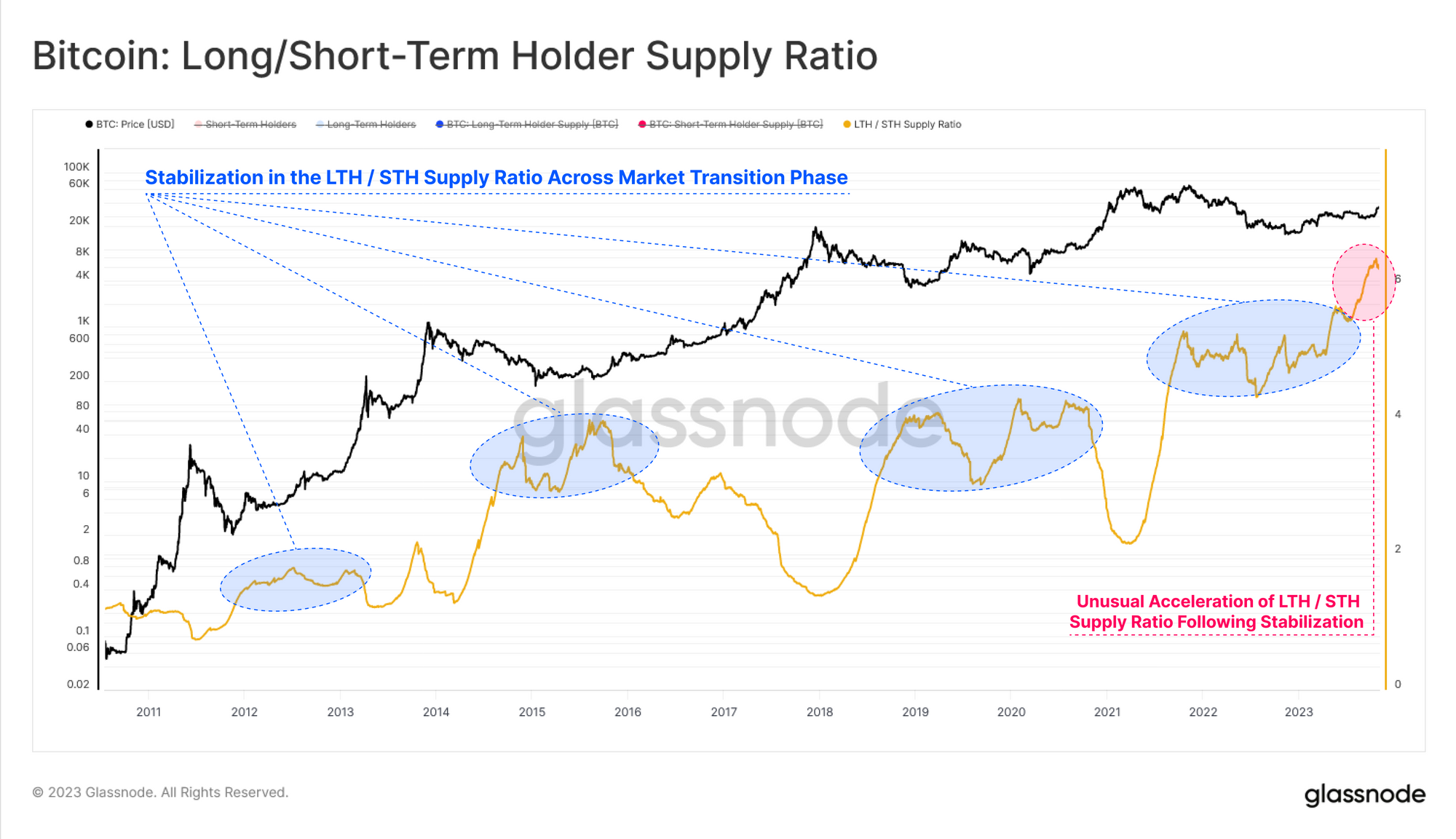

אם ניקח יחס בין היצע מחזיק לטווח ארוך לטווח קצר, נוכל לראות שהוא פרץ לשיאים חדשים מאז יולי 2023. זה מראה בבירור את גודל הפער בין היצע רדום לנייד, ומדגיש אטימות מרשימה.

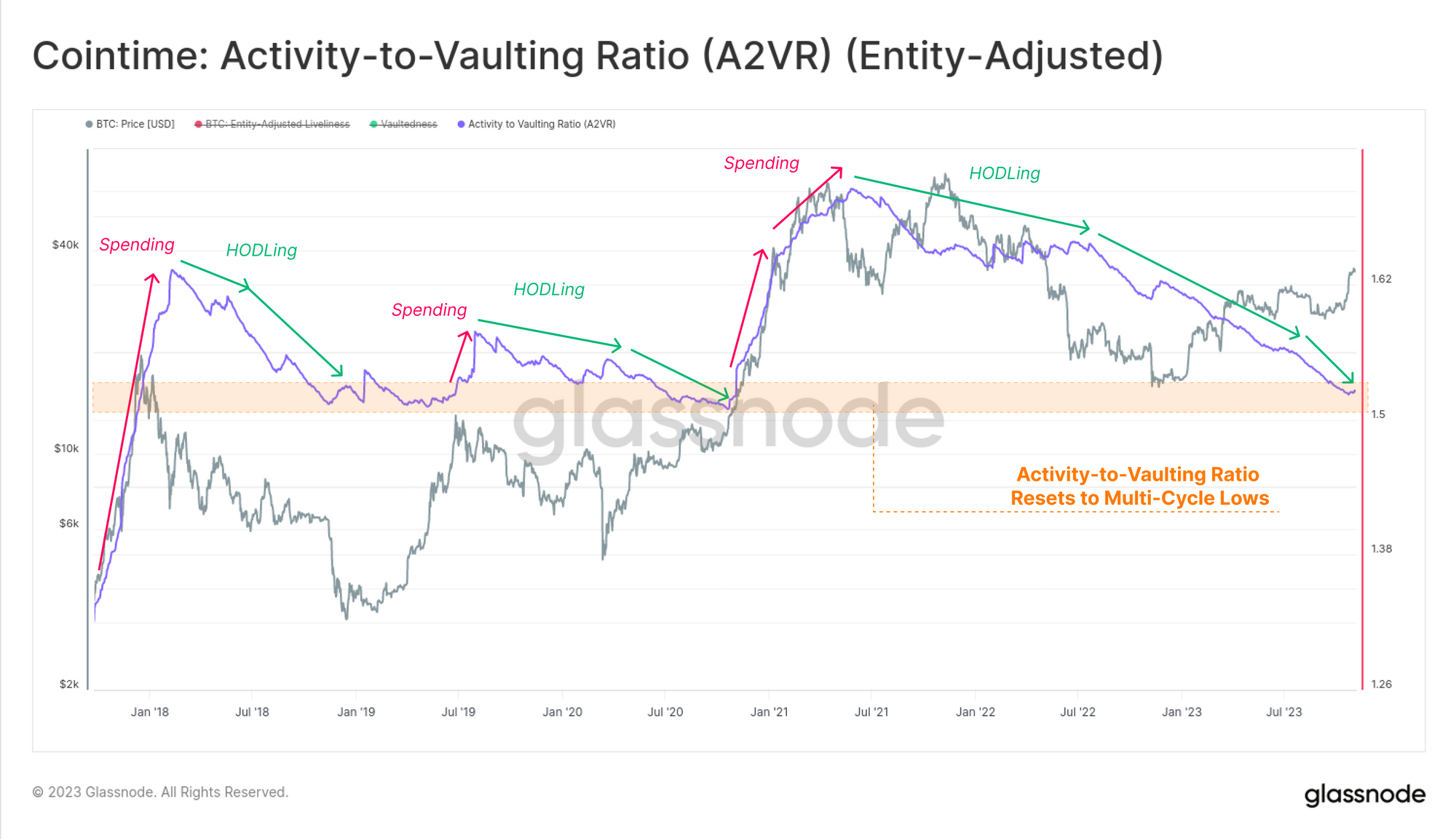

יחס הפעילות לכספת (A2VR) הוא מדד חדש שמתאר באלגנטיות את הפער הזה בקנה מידה מאקרו. הוא משווה את מאזן כל הזמנים של "פעילות" ו"חוסר פעילות" של מטבעות הנמדדים באמצעות יחידות של זמן החזקת משקיעים (בדרך כלל ימי מטבעות או בלוקים של מטבעות).

- מגמות עלייה מצביעים על כך שמשקיעים עם מטבעות ישנים מוציאים, כאשר עליות תלולות יותר מעידות על הפצה אגרסיבית.

- מגמות למטה מצביעים על כך שהמשקיעים מעדיפים להחזיק את המטבעות שלהם במצב לא פעיל, כאשר מגמות תלולות יותר מרמזות על האצה של התנהגות זו.

מדד ה-A2VR נמצא במגמת ירידה מאז יוני 2021, כשהשיפוע הלך והחריף באופן משמעותי לאחר יוני 2022. מדד זה הגיע כעת לשפל דומה לזה שבתחילת 2019 ובסוף 2020, שניהם לפני מגמות עלייה משמעותיות בשוק. זה גם מצביע על כך ש'התלהבות' של מחזור 2021-22 נשטפה לחלוטין מהשוק.

עדשה נוספת להערכת פעילות המשקיעים היא באמצעות ניתוח התנהגויות ההוצאות שלהם. יחס הסיכון הצדדי למכירה הוא כלי נהדר להערכת הערך המוחלט של רווח או הפסד שננעלו על ידי משקיעים ביחס לגודל הנכס (נמדד כ-Realized Cap). אנו רואים מדד זה במסגרת הבאה:

- ערכים גבוהים מצביעים על כך שהמשקיעים במצטבר מוציאים מטבעות ברווח או הפסד גדולים ביחס לבסיס העלות שלהם.

- ערכים נמוכים מצביע על כך שרוב המטבעות המושקעים קרובים לנקודת האיזון, מה שמרמז על מיצוי של 'רווח והפסד' בטווח המחירים הנוכחי.

במקרה זה, אנו מתייחסים רק לקבוצת המחזיקים לטווח הקצר מכיוון שהם אחד המניעים העיקריים של פעולת המחיר היומיומית. בעקבות העלייה האחרונה ל-35 אלף דולר, יחס הסיכון של צד המכירה זינק משפל היסטורי, מה שמרמז על 'התעוררות מחדש' של מטבעות צעירים רבים. זה מדבר על אירוע לקיחת רווחים בטווח הקרוב של הקבוצה הזו.

עם זאת, עבור קבוצת המחזיקים לטווח ארוך, יחס הסיכון הצדדי למכירה שלהם גדל מעט, אך נותר נמוך במיוחד בהקשר היסטורי. למדד זה יש כיום מבנה דומה לתקופות 2016 וסוף 2020, שהיו תקופות דומות של היצע BTC כולל צמוד.

הצטברות ברחבי הלוח

מערכת המדדים הקודמת מחשיבה במידה רבה את היצע הביטקוין במונחים של ההזדקנות וההבשלה המצטברת של מטבעות. עדשה נוספת היא לשקול את ההיצע בהקשר של גדלי הארנק. מדד ה-Accumulation Trend Score עוזר לעקוב אחר היצע על סמך גודל הישות, ודינמיקה יוצאת דופן נוצרה מאז סוף אוקטובר.

כאן אנו יכולים לראות ציון זרימה כמעט מושלם 🦦 בכל הקבוצות, ללא ספק הדוגמה הבולטת ביותר YTD. אנו יכולים לראות דפוס שבו השוק נתקל בהתנגדות בתקופות של זרימה נטו מוגברת 🟥 על פני רוב הקבוצות, בעוד שעליות שוק נתקלות במגמה כללית של זרימה מאוזנת 🦦. נראה שתופעה זו מדברת על אמון גובר של משקיעים ועל הטיה בהתנהגות המשתתפים.

אם נבודד רק ישויות בקצה הקטן יותר של הסקאלה כמו שרימפס (<1 BTC), סרטנים (1-10 BTC) ודגים (10-100 BTC), נוכל לראות שדפוס ההצטברות שלהם משמעותי למדי. שיעור הגידול המשולב של האיזון עבור תת-קבוצה זו שווה כיום ל-92% מהאספקה החדשה שנכרה, ונשאר במצב גבוה מאז מאי 2022.

אשכולות בסיס עלות

לסיום, אנו יכולים להשתמש ב-UTXO Realized Price Distribution (URPD) כדי לזהות אזורים עם בסיס עלות מרוכז בצפיפות, כמו גם אזורי מחירי פער אוויר שבהם בוצעו עסקאות מעטות יחסית של מטבעות. אנו יכולים לראות ארבעה תחומי עניין בקרבה למחיר הספוט הנוכחי שלנו.

- סעיף א': מקבץ גדול של היצע הצטבר בין 26 אלף דולר ל-31 אלף דולר עד לרבעון השני והרבעון השלישי של 2.

- סעיף ב': יש לציין פער אוויר בין 31 אלף דולר ל-33 אלף דולר, כאשר המחיר עבר כאן במהירות.

- סעיף ג': כמות משמעותית של היצע בוצעה לאחרונה בטווח המחירים הנוכחי שבין 33 אלף דולר ל-35 אלף דולר.

- סעיף ד': לערך של 620 BTC ממחזור 2021-22, יש בסיס עלות רק מעל בין 35 ל-40 $.

לבסוף, אנו יכולים להוסיף צבע להפצה זו של URPD על ידי פיצול למחזיקים לטווח ארוך 🔵 ו- 🔴 לטווח קצר. אנו מציינים שרוב מטבעות STH הם כעת רווחיים, כאשר הרוב שוקדים על בסיס עלות בין 25 אלף דולר ל-30 אלף דולר. העלייה ביחס הסיכון של STH Sell-Side מקודם עולה בקנה אחד עם אירוע "לקיחת הרווחים" שהעביר מטבעות למשקיעים חדשים בטווח המחירים הנוכחי.

בסך הכל, זה מצביע על כך שהטווח של 30 עד 31 $ הוא תחום עניין מרכזי, בהיותו הרמה העליונה של אשכול האספקה והעלות הגדול ביותר. בהתחשב במעט יחסית מטבעות שבוצעו בדרכים מ-35 אלף דולר, הדבר גורם לתגובת השוק במקרה שהמחיר יחזור לריבית של 30 אלף דולר. זה גם יתאים למחיר הממוצע האמיתי של השוק שהצגנו בו WoC 44 להיות האומדן הטוב ביותר שלנו של 'בסיס עלות משקיע פעיל' הממוצע.

סיכום ומסקנות

היצע הביטקוין מצומצם היסטורית עם מדדי אספקה רבים המתארים 'חוסר פעילות של מטבעות' שמגיעים לשיאים של מספר שנים, ואפילו של כל הזמנים. זה מצביע על כך שהיצע ה-BTC מוחזק בצורה הדוקה ביותר, וזה מרשים בהתחשב בביצועי המחיר החזקים YTD. עם החצייה הצפויה באפריל, ומומנטום חיובי סביב תעודת סל נקודתית בארה"ב, החודשים הקרובים מתעצבים להיות מרגשים עבור משקיעי ביטקוין.

כתב ויתור: דוח זה אינו מספק עצות השקעות. כל הנתונים מסופקים למטרות מידע וחינוך בלבד. שום החלטת השקעה לא תתבסס על המידע המסופק כאן ואתה האחראי הבלעדי להחלטות ההשקעה שלך.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://insights.glassnode.com/the-week-onchain-week-45-2023/

- :יש ל

- :הוא

- :לֹא

- :איפה

- $ למעלה

- 1

- 15%

- 2000

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 29

- 3AC

- 41

- a

- מֵעַל

- מוּחלָט

- האצה

- לצבור

- מצטבר

- הצטברות

- לרוחב

- פעולה

- פעיל

- פעילות

- להוסיף

- מתקדם

- עצה

- לאחר

- גיל

- לְקַבֵּץ

- תוֹקפָּנִי

- לִפנֵי

- כיס אוויר

- ליישר

- מיישר

- תעשיות

- כל הזמנים

- גם

- כמות

- an

- אנליזה

- ו

- אחר

- כל

- מופיע

- הסכמה

- בערך

- אַפּרִיל

- ARE

- AREA

- אזורים

- סביב

- AS

- עולה

- לְהַעֲרִיך

- נכס

- נכסים

- At

- ATH

- מְמוּצָע

- רָחוֹק

- b

- איזון

- מבוסס

- בסיס

- BE

- להיות

- היה

- לפני

- התנהגות

- להיות

- הטוב ביותר

- בֵּין

- ביטקוין

- Bitcoin בחצי

- משקיעי ביטקוין

- היצע ביטקוין

- שניהם

- לשבור

- שבור

- BTC

- שור

- בול רון

- בולס

- by

- CAN

- כּוֹבַע

- בהחלט

- שינוי

- שינויים

- אופי

- תרשים

- מַחזוֹרִי

- בבירור

- סְגוֹר

- אשכול

- עוקבים

- מטבע

- מטבעות

- קרס

- צֶבַע

- משולב

- מגיע

- לחלוטין

- מרוכז

- מסכם

- אמון

- לשקול

- הקשר

- להמשיך

- ממשיך

- עלות

- בסיס עלות

- מכוסה

- נוֹכְחִי

- כיום

- משמורת

- מחזור

- נתונים

- מיום ליום

- החלטה

- החלטות

- ירידה

- מדגים

- המתאר

- למרות

- דיגיטלי

- נכסים דיגיטליים

- הפצה

- הסתעפות

- עושה

- עושה

- נהגים

- בְּמַהֲלָך

- דינמי

- מוקדם יותר

- מוקדם

- כלכלה

- מהדורה

- חינוך

- יעילות

- מורם

- יצא

- סוף

- מנוע

- ישויות

- ישות

- שווה

- לְהַעֲרִיך

- מוערך

- תעודת סל

- להעריך

- אֲפִילוּ

- אירוע

- דוגמה

- חליפין

- התרגשות

- מרגש

- קיימים

- צפוי

- מנוסה

- לחקור

- מאוד

- מעטים

- דג

- סמוק

- התמקדות

- הבא

- בעד

- עבור משקיעים

- טופס

- ארבע

- מסגרת

- החל מ-

- מד

- כללי

- מקבל

- נתן

- גלסנודה

- גדול

- גדל

- Halving

- יש

- יש

- הוחזק

- עוזר

- כאן

- פסים

- עליות

- היסטורי

- הסטורי

- היסטוריה

- להחזיק

- מחזיק

- מחזיקים

- מחזיק

- אחזקות

- איך

- אולם

- HTTPS

- לזהות

- חשוב

- מרשים

- in

- פעיל

- להגדיל

- גדל

- גדל

- יותר ויותר

- להצביע

- המציין

- נטיה

- תזרים

- מידע

- תובנה

- למשל

- אינטרס

- אל תוך

- השקעה

- משקיע

- בסיס עלות המשקיעים

- משקיעים

- IT

- יולי

- יוני

- רק

- מפתח

- ידוע

- גָדוֹל

- במידה רבה

- הגדול ביותר

- אחרון

- מְאוּחָר

- Lens

- רמה

- סביר

- נעול

- ארוך

- לטווח ארוך

- משקיעי ביטקוין לטווח ארוך

- מחזיק לטווח ארוך

- עוד

- נראה

- את

- נמוך

- השפל

- מאקרו

- הרוב

- עושה

- רב

- שוק

- תגובת שוק

- מתאים

- מאי..

- אומר

- נמדד

- אמצעים

- נפגש

- מטרי

- מדדים

- מְמוּקָשׁ

- מינימלי

- סלולרי

- מומנטום

- חוֹדֶשׁ

- אחת לחודש

- חודשים

- רוב

- המהלך

- הרבה

- רב שנתי

- ליד

- נטו

- חדש

- חדש

- לא

- יַקִיר

- הערות

- ציין

- עַכשָׁיו

- אוֹקְטוֹבֶּר

- of

- לעתים קרובות

- זקן

- on

- על השרשרת

- ONE

- יחידות

- רק

- מִתנַגֵד

- or

- שלנו

- הַחוּצָה

- היוצא

- יותר

- מקיף

- שֶׁלוֹ

- חלק

- משתתף

- עבר

- תבנית

- עבור

- ביצועים

- תקופה

- תקופות

- תופעה

- מקום

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- עמדה

- חיובי

- חזק

- לְהַעֲדִיף

- מוצג

- מחיר

- פעולה במחיר

- יְסוֹדִי

- קודם

- תהליך

- מקצועי

- להרוויח

- משתלם

- פרופורציה

- לספק

- ובלבד

- למטרות

- Q2

- Q3

- שאלה

- מהירות

- דַי

- ללכד

- משתולל

- רכס

- ציון

- יחס

- הגיע

- הגעה

- תגובה

- הבין

- מחיר ממומש

- לאחרונה

- לאחרונה

- משתקף

- משטר

- יחס

- קרוב משפחה

- יחסית

- להשאר

- נשאר

- שְׂרִידִים

- לדווח

- התנגדות

- אחראי

- תוצאה

- החזרות

- הסיכון

- כביש

- הפעלה

- סולם

- ציון

- לִרְאוֹת

- לראות

- למכור את

- רגש

- סט

- כמה

- מעצבים

- משמרת

- טווח קצר

- מחזיק לטווח קצר

- הופעות

- שרימפס

- משמעות

- משמעותי

- דומה

- since

- מידה

- גדל

- קטן יותר

- So

- אך ורק

- לדבר

- מדבר

- הוצאה

- בילה

- מסחרי

- נקודה א.ט

- מוּחלָט

- החל

- מדינה

- חזק

- מִבְנֶה

- כזה

- מציע

- לספק

- אספקה פעילה אחרונה

- מתמשכת

- לקחת

- משימות

- נטילת

- זה אחר זה

- מונחים

- מֵאֲשֶׁר

- זֶה

- השמיים

- המידע

- שֶׁלָהֶם

- שם.

- הֵם

- זֶה

- דרך

- הידוק

- בחוזקה

- זמן

- ל

- כלי

- לעקוב

- מבצעים

- הועבר

- מְגַמָה

- מגמות

- נָכוֹן

- תחת

- יחידות

- בלתי שגרתי

- us

- להשתמש

- בְּדֶרֶך כְּלַל

- ערך

- מגוון

- שונים

- באמצעות

- כרכים

- לחכות

- ארנק

- ארנקים

- היה

- we

- שבוע

- טוֹב

- היו

- מתי

- אשר

- בעוד

- יצטרך

- עם

- לסגת

- נסיגות

- בתוך

- היה

- עוד

- אתה

- צעיר

- זפירנט

- אזורי