ההיסטוריה המורכבת של עתיד הפיננסים

מְחַבֵּר: בני עטר

Ever since the dawn of financial history, markets had to be made. Tracing back to 17th century spice trading where intermediaries bought and sold shares to offer investors higher liquidity, market making has evolved tremendously. Through equities, foreign exchange rates, and even physical assets, מקבלי שוק היום מספקים נזילות ומוכנים לקנות כל נכס במחירים מצוטטים ברבים. עם זאת, ככל שעובר הזמן, השווקים הפיננסיים מתפתחים לצדו. בשנים האחרונות ראינו עלייה מדהימה במימון מבוזר (DeFi), יחד עם העלייה בעשיית שוק אוטומטית. במאמר זה, אנו מנתחים את ההיסטוריה הקצרה אך המורכבת של עשיית שוק אוטומטית והשפעותיה על שווקי הקריפטו.

ראשית, ניתן רקע קצר על ההיסטוריה של עשיית שוק אוטומטי וכיצד היא התפתחה לתחום הקריפטו. לאחר מכן, אנו דנים בשלושת הדורות של AMMs וחלוקות המשנה שלהם בשוק הקריפטו. כפי שתראו במאמר זה, ככל שהזמן עובר, המתמטיקה, הפלטפורמות והחוזים החכמים גדלים בהמשך במורכבותם. התקווה שלי במאמר זה היא שמשתמשים מתחילים ומתקדמים בטכנולוגיית בלוקצ'יין כאחד יבינו את האבולוציה של יצרני שוק אוטומטיים ויקבלו מידה טובה יותר של המסלול שהוא הולך.

כדי להתחיל, יש להבין כמה הגדרות כדי לקבל הבנה מלאה של מאמר זה:

Blockchain – מסד נתונים מבוזר מבוזר עם אימות מתמשך בלתי משתנה של עסקאות לפי צמתים. הטכנולוגיה הבסיסית לנכסי קריפטו, יישומים מבוזרים וחוזים חכמים.

מימון מבוזר (DeFi) - מוצרים פיננסיים הפועלים על חוזים חכמים וטכנולוגיית בלוקצ'יין. המהפכה הדיגיטלית לדמוקרטיזציה של הכספים.

מקבלי שוק אוטומטיים (AMM) - מאגר מסחר מבוזר בנכסים המאפשר למשתמשים לקנות ולמכור מטבעות קריפטוגרפיים על ידי מסחר חלק מול הנזילות שלו.

חילופי ביזור (DEX) - פלטפורמת Peer-to-peer המאפשרת למשתמשים להעביר נכסי קריפטו ללא מתווך, ולעתים קרובות משתמשים ב-AMM כמאגר המסחר שלה.

בריכת נזילות – "מאגרים" דיגיטליים של נכסי קריפטו המאוחסנים בחוזה חכם. AMMs פועלים על גבי מאגרי נזילות.

ספקי נזילות (LPs) – The equivalent to a market maker in an AMM, someone who deposits their crypto-assets in a liquidity pool in order to increase liquidity. In return, they receive rewards from fees generated from the trades on that platform or pool.

בניגוד לדעה הרווחת, יצרני שוק אוטומטיים לא הומצאו אך ורק עבור שווקי מטבעות הקריפטו. למעשה, AMMs נחקרו בצורה די משמעותית בקרב חוגים אקדמיים במשך עשרות שנים. האזכורים הראשונים של AMMs נדונו במחקריו של רובין הנסון עבור כללי ניקוד שוק לוגריתמי כבר בשנת 2002. מחקרים מאוחרים יותר של AMMs בהגדרות שאינן קריפטו סבו סביב צבירת מידע (2004), שוקי חיזוי (2006), בייסיאנית מודלים (2012), ו שווקי הימורים (2012).

עם זאת, הפעם הראשונה בה הוענק ל-AMM עבור יישום מטבעות קריפטו הייתה ב-Reddit היסטורי של 2016 פוסט על ידי היוצר של Ethereum, Vitalik Buterin, שדן ברעיון של הפעלת בורסות מבוזרות באותו אופן שבו מתנהלים שווקי חיזוי.

רעיונותיו של ויטליק תפסו קיטור וקהילה באה בעקבותיה במהירות. שנתיים לאחר מכן, הוא פרסם מעקב מאמר עם עוד כמה מפרטים על האופן שבו הוא רואה חילופי חילופים מבוזרים מתרחשים בפועל. מספר חודשים לאחר מכן, היידן אדמס הודיע על השקת Uniswap פרוטוקול, ובכך מתחיל את הדור הראשון של AMMs cryptocurrency.

הדור הראשון של AMMs קריפטו: היסודות

Uniswap חוללה מהפכה ביצרניות שוק אוטומטיות על ידי הצגתן בצורה פונקציונלית לתחום הקריפטו. הם הציגו את ה-Constant Product Market Maker (CPMM), נוסחה המבטיחה נזילות מתמדת בבורסות מבוזרות.

עוצרי שוק קבועים של מוצרים ועלייתה של Uniswap

Uniswap הציגה את נוסחת יצרן שוק המוצרים הקבועה כדי להבטיח שיש נזילות מתמדת בהחלפת האסימונים ב-Ethereum. הנוסחה היא כדלקמן:

כאשר Rx ו-Ry הם הרזרבות של כל אסימון, f הוא עמלת העסקה, ו-k הוא קבוע. או יותר פשוט כתוב,

כאשר x הוא אסימון 1, y הוא אסימון 2, ו-k הוא קבוע.

למעשה, Uniswap משלבת את שני הנכסים הנסחרים למאגר נזילות אחד. המטרה של Uniswap היא להבטיח שלא משנה גודל העסקה, גודל מאגר הנזילות יישאר קבוע. נניח שהנכס x הוא ETH, והנכס y הוא DAI. כדי לשמור על k קבוע, x (ETH) ו-y (DAI) יכולים לנוע רק הפוך זה לזה. כאשר אתה מבצע רכישה של ETH, אתה מגדיל את y (כאשר אתה מוסיף DAI למאגר הנזילות) ומפחית את x (כאשר אתה מסיר את ETH ממאגר הנזילות). בסופו של דבר, הבריכה הופכת לא מאוזנת, ונוטה לכיוון הנכס שהחלפת לבריכה. ארביטראגים נכנסים ומאזנים אותו מחדש במהירות, בתמורה להפרש ברווחים.

להסבר פשוט כיצד פועלים עושי שוק קבועים, אני ממליץ לקרוא את זה מאמר. כדי להבין את Uniswap בצורה יסודית יותר, זה מאמר יש הסבר מצוין.

מודל ה-Uniswap CPMM שינה פרדיגמה מכמה סיבות. ראשית, זו הייתה הבורסה המבוזרת הראשונה שהוציאה לחלוטין את המתווך מכל עסקה. השילוב של נזילות קלה והחלפות מהירות עם מנגנון על-שרשרת לציטוט קרוב להפליא למחיר הנכון היה מהפכני. מה שהכי מרשים, עם זאת, זה שזה נעשה בפחות מ 300 שורות קוד.

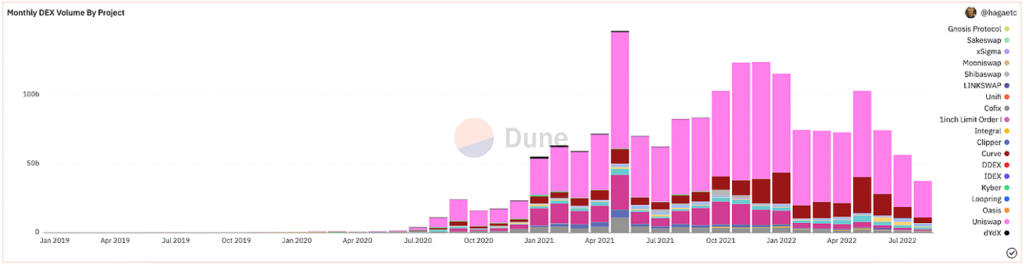

אחרי המון הכנה, פוֹרמָלִיזָצִיָה, והייפ, Uniswap הושק די בהצלחה. מאז השקתם, הם היו ללא ספק ה-DEX בשימוש הפעיל ביותר בנפח.

@hagaetc ב-Dune Analytics, צילום מסך 8/22/2022

החסרונות של CPMMs

למרות כל ההתקדמות המדהימה הללו, ל-Uniswap ול-CPMMs הראשוניים עדיין יש את החסרונות שלהם. כלומר, החלקה, אובדן בלתי פוסק וסיכוני אבטחה.

גלישה הוא ההפרש בין המחיר הצפוי של הזמנה לבין המחיר כאשר ההזמנה מתבצעת בפועל. בהתחשב בתנודתיות הבלתי צפויה של מטבעות קריפטוגרפיים, המחיר של כל אסימון יכול להשתנות לעתים קרובות בהתאם לנפח המסחר ולפעילות. לרוב, בריכות עם מעט נזילות או עסקאות גדולות יותר מושפעות בעיקר מהחלקה. אחוז ההחלקה מראה כמה המחיר עבור נכס ספציפי עבר לאורך המסחר, או כמה סובלנות ההחלקה שלך.

הפסד בלתי קבוע הוא השינוי במחיר הנכסים שלך שהופקדו למאגר נזילות. בהתחשב בתנודות המחירים המתרחשות מחוץ למאגר הנזילות, המפקיד מפסיד רווחים פוטנציאליים. ככל ששינוי המחיר גדול יותר, כך המפקיד חשוף יותר לאובדן בלתי-נצחי. מסיבה זו, מטבעות stablecoin הם פחות מסוכנים באופן משמעותי במונחים של אובדן בלתי אפשרי. אובדן נצחי מקבל את שמו מכיוון שההפסדים הם אכן ארעיים, עד למימוש. מסיבה זו, אני מעדיף לומר אובדן סטייה.

סיכונים נוספים המשפיעים על CPMMs הם סיכוני אבטחה טבועים בחוזים החכמים, בפלטפורמה ובהם mempools. עם זאת, ככל שהמערכת האקולוגית מתבגרת, אבטחה ו MeV מניעה משתפרת יחד עם זה. באופן כללי, כל מי שמתנסה במימון מבוזר צריך להיות מוכן להיגרם להפסד כספי, שכן המגזר הוא צעיר וצעיר במיוחד.

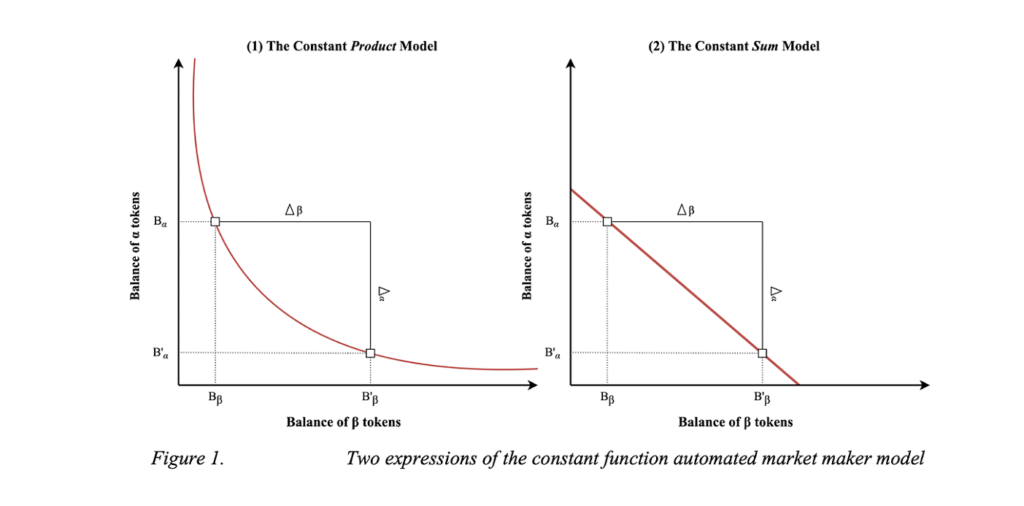

עושי שוק קבועים (CSMM)

יישום שני של ה-CPMM הוא יצרן השוק הקבוע (CSMM). ב-AMM זה, הוא אידיאלי להשפעות מחיר קרוב לאפס במהלך עסקאות, אך הוא אינו מספק נזילות אינסופית. הם פועלים לפי הנוסחה:

כאשר Rx ו-Ry הם הרזרבות של כל אסימון, f הוא עמלת העסקה, ו-k הוא קבוע. נראה מוכר. כתוב בצורה פשוטה יותר, הנוסחה מתבטאת כך:

כאשר x הוא אסימון 1, y הוא אסימון 2, ו-k הוא קבוע. בעקבות הנוסחה הזו, היא משרטטת קו ישר בציור.

הדמיה של CSMM (דמיטרי ברנזון)

למרבה הצער, עיצוב זה נותן לסוחרים ולבוררים את ההזדמנות לרוקן את אחת הרזרבות אם המחיר מחוץ לרשת אינו תואם עם האסימונים בבריכה. מצב כזה יהרוס צד אחד של מאגר הנזילות, יותיר את כל הנזילות באחד מהנכסים בלבד ולכן יהפוך את מאגר הנזילות לבלתי ראוי לשימוש. בגלל זה, CSMM הוא מודל המשמש רק לעתים רחוקות על ידי AMMs.

המאפיינים ההומוגניים של עושי שוק אוטומטיים (ג'נסן, נילסן, פורפון, רוס)

עושי שוק קבועים (CMMM)

הסוג השלישי של AMM מהדור הראשון הוא יצרן השוק הממוצע (CMMM) הפופולרי על ידי Balancer. ב-AMM זה, לכל מאגר נזילות יכול להיות יותר משני הנכסים המסורתיים וניתן לשקול אותו בצורה שונה ממערכת השקילה הקלאסית 50:50. בסופו של דבר, הממוצע הגיאומטרי המשוקלל של כל רזרבה נשאר קבוע. CMMMs עומדים במשוואה הבאה:

כאשר R הוא הרזרבות של כל נכס, w הוא משקלו של כל נכס, ו-k הוא הקבוע. פשוט יותר, במאגר נזילות שווה עם שלושה נכסים, המשוואה תהיה הבאה:

כאשר x הוא אסימון 1, y הוא אסימון 2, ו-z הוא אסימון 3, ו-k הוא קבוע. של איזון תיעוד מצוין להבנת המתמטיקה המשוקללת שלהם!

Balancer סקירה טכנית

למרות היכולת לשקול עד שמונה נכסים יחדיו, בעיות AMM מהדור הראשון כמו אובדן בלתי קבוע ויעילות הון מינימלית עדיין ישימות ב-CMMMs. בסופו של דבר, הדור הראשון של AMMs הוא פרק הזמן שבנה את אבני הבניין עבור AMMs של ימינו.

הדור השני של קריפטו AMMs: שיפור מגבלות

זיהינו את המגבלות העיקריות שמונעות ממכשירי AMM מהדור הראשון להפוך למעצמות פיננסיות. בעיות של תנודות מחירים, אובדן בלתי פוסק, יעילות הון, אבטחה ושימושיות משפיעות יותר מכל על ה-AMM הראשוני. למרבה המזל, החברה להוטה לחדש, ודור חדש של AMMs נולד זמן קצר לאחר מכן. קשה לציין מתי בדיוק זה קרה מבחינת ציר הזמן, אבל DeFi קיץ 2020 בהחלט היה זרז מרכזי. מה שמפורסם ביותר מהדור החדש של AMMs, לעומת זאת, היה עיקולים החלפת אורוות.

CPMMs היברידיים ו-Curve.Fi

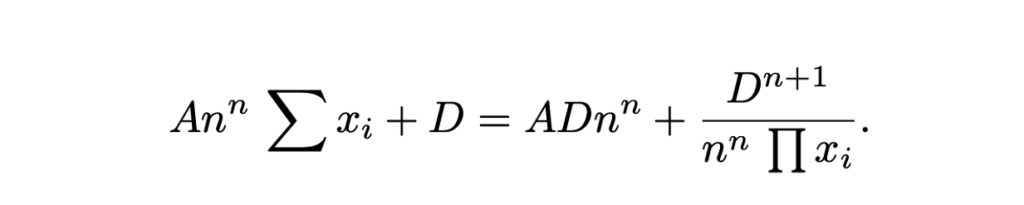

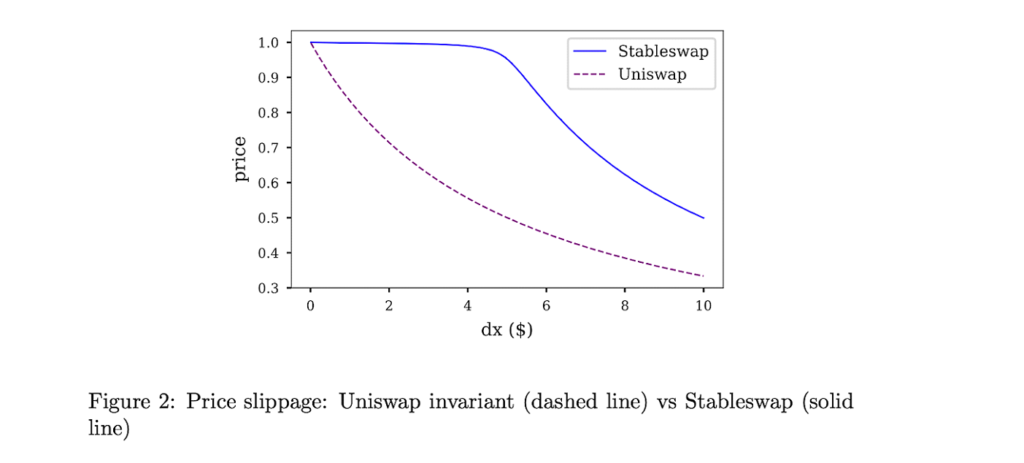

עקומת מימון הייתה לו תובנה של שילוב ה-CPMM וה-CSMM המסורתיים ויצירת CPMM היברידי. הידוע כ-Stableswap invariant, Curve הביאה נוסחה מתקדמת שיוצרת כיסי נזילות צפופים יותר באופן אקספוננציאלי לכיוון הגבולות החיצוניים, ושער חליפין ליניארי עבור רוב העקומה. הנוסחה היא הבאה:

Where x is the reserves of each asset, n is the number of assets, D is the invariant (total value in the reserve), and A is the amplification coefficient (similar to “leverage”, basically how curved the line is). Here’s a great הסבר של נוסחת Stableswap של Curve.

Curves Stableswap הוא CSMM כאשר מאגר הנזילות מאוזן, ועובר לכיוון CPMM כאשר המאגר הופך לא מאוזן. היא מוצאת את ההתאמה לשוק שלה על ידי ירידה משמעותית בהחלקה של עסקאות בנכסים הקשורים בקורלציה הדוקה זה לזה.

Stableswap של Curve דומיננטי במיוחד עבור מטבעות stable (ומכאן השם), בהתחשב בעסקאות ההשפעה הנמוכה שלהם על המחיר. בהמשך, כפי שנראה, Curve הציגו גרסה שנייה של המאגרים שלהם המיועדים לנכסים לא מתואמים.

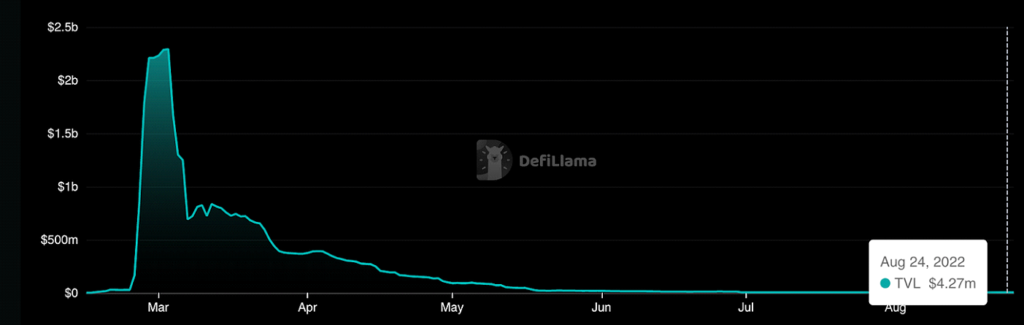

בסופו של דבר, Curve היה המנצח המובהק של AMMs מהדור השני. עד לקטל השוק לפני מספר חודשים, ל-Curve היה אחוז משמעותי מ-Total Value Locked (הידוע גם בשם TVL, מדידה של כמה ערך בנכסים מופקד בפלטפורמה).

@נאינגס ב-Dune Analytics, צילום מסך 8/23/2022

בנוסף ל-Curve, היו הישגים רבים אחרים במכשירי AMM מהדור השני כפי שנציין. רבים מהם המשיכו להתרחב ולפתור את הבעיות שזיהינו עם AMMs מהדור הראשון.

מכשירי AMM אחרים מהדור השני

יצרני שוק וירטואליים אוטומטיים (vAMMs), נגזרים ופרוטוקול תמידי

פרוטוקול תמידי הציגה אפליקציה חדשה עבור AMMs על ידי מתן אפשרות מסחר בחוזים תמידיים לחלוטין על השרשרת. בקיצור, חוזים תמידיים הם נגזרים דומים לחוזים עתידיים, אך ללא תאריך תפוגה. פרוטוקול תמידי משתמש באותה נוסחת AMM כמו Uniswap (x * y = k), אך אין מאגר נזילות שבו הנכסים מאוחסנים (k). במקום זאת, כל הנכסים מאוחסנים בחוזה חכם שמחזיק את כל הנכסים המגבים את ה-vAMM. כפי שהחלק ה"וירטואלי" של vAMM מרמז, במקום להחליף אסימונים אמיתיים, משתמשים ב-vAMM להחלפת נכסים סינתטיים וירטואליים, כמו נגזרים. הנה טוב מוזנח כיצד פועלות vAMM על פרוטוקול Perpetual.

מאז השקת פרוטוקול Perpetual, יש הרבה חדשנות והייפ סביב מסחר בנגזרים ברשת. כמה פלטפורמות לדוגמה אחרות כוללות Synthetix, GMX, ו FutureSwap.

יצרן שוק פרואקטיבי (PMM) ו-DODO

במטרה להגדיל את הנזילות בפרוטוקול שלה ולמזער שיעורי ניצול נמוכים של הקרן, DODO הציג את יוצר השוק הפרואקטיבי (PMM). בקצרה, PMMs משתמשות ב-oracle on-chain כדי לאסוף נתוני מחיר מדויקים ולצבור נזילות בסמוך למחיר השוק הנוכחי. לשם כך, DODO מעביר באופן אקטיבי את העקומה של מאגר הנכסים כדי להבטיח נזילות מספקת ויוצר עקומה שטוחה יותר על פני מחיר השוק. ככל שהעקומה הופכת שטוחה יותר, הנזילות הופכת לזמינה יותר והמשתמשים נהנים מהחלקה נמוכה יותר. DODO הטמיעה גם נזילות חד-צדדית, שבה ישנן שתי מאגרים נפרדים לצמד מסחר בודד (מאגר הצעות ומאגר ביקוש). במובנים מסוימים, PMMs יהיו המקבילה הקרובה ביותר ליצרן שוק מסורתי.

DODO PMM Curve לעומת Uniswap AMM Curve (DODO)

Bancor

נחשב באופן נרחב כאחד מה האבות המייסדים של DeFi, המקרה של Bancor מעניין. Bancor הייתה ה-AMM הראשונה שהושקה עם אחד מה- אירועי יצירת האסימונים הגדולים ביותר בהיסטוריה של הבלוקצ'יין. למרות זאת, ריכוזיות ואבטחה בחודשים הראשונים שלה מנע ממנה לתפוס קיטור מלא, מה שהוביל בסופו של דבר ל-Uniswap להשיג דומיננטיות בשוק.

עם זאת, ל-Bancor היו כמה חידושים מדהימים בפני עצמה ששווים אזכור. פרוטוקול Bancor המקורי המציא את מאגרי הנזילות המודרניים, וכינה אותם "ממסרים" ו"אסימונים חכמים" באותה תקופה. Bancor V2 ו-V2.1 הביאו הגנה על הפסדים בלתי פוסקים (לאחר הצמדת הנכסים שלך למשך 100 ימים) ונזילות חד-צדדית. Bancor 3 הוצג מיידי הגנה מפני אובדן נצחי, שילוב אוטומטי ותגמולים דו-צדדיים, ועוד מגוון תכונות מעניינות. עם זאת, היו כמה עיצובים חששות עם הפרוטוקול בחודשים האחרונים שעצרו את צמיחתו כ-DEX מוביל.

SushiSwap וכריית נזילות

באוגוסט 2020, מפתח אנונימי חיסל את קוד המקור של Uniswap ויצר שיבוט מתחרה עם התמקדות גבוהה יותר בהיבט הקהילתי של DeFi באמצעות אסימון ממשל ותגמולים. דרך א התקפת ערפד על הנזילות של Uniswap, סושיוואפ זכה במהירות לבולטות וזרם משתמשים. בפעם הראשונה בהיסטוריה של DeFi, ה-On-chain הראשון השתלטות עויינת התרחש. לאחר המתקפה, Sushiswap תפס כמעט 9% מכל הכרכים של DEX והרבה תשומת לב קהילתית. עם זאת, מספר ימים לאחר מכן, המייסד הבדוי השף נומי מכר את כל קרן הפיתוח תמורת 38,000 ETH (~14 מיליון דולר). מעורר זעם מהקהילה, השף נומי חזר כל הכספים חזרו לפרוטוקול והוציאו התנצלות הודעה. מאז הקמתה השנויה במחלוקת, Sushiswap פיתחה מערכת אקולוגית נחשבת DeFi עם חבילה של כלים DeFi, כולל DEX מרובת שרשרת, שוק ההלוואות, אסימון שיגור, מערכת תגמול למתן נזילות, וגם לאחרונה מסגרת פיתוח AMM. למרות ההתחלה הקשה, Sushiswap יצרה לעצמה מוניטין אדיר.

צוברים

למרות שזה לא חלק ספציפית מהאבולוציה של AMMs, חידוש נוסף שהגיע בתקופת ה-AMM של הדור השני ששווה להזכיר היה DEX aggregators. בקיצור, אגרגטורים של DEX מוצאים נזילות על פני DEX שונים ומציעים למשתמש את שיעורי החלפת האסימונים הטובים ביותר. אגרגטור DEX הידוע ביותר הוא 1inch, עם זאת ידועים אחרים החלפת פנים ו OpenOcean. לאחרונה, החלפת פרה היו כמה חידושים מרתקים בתחום האגרגטור.

סיקור מחדש של AMMs מהדור השני

בדור השני של AMMs, ראינו את הבעיות שעלו בדור הראשון נפתרות באמצעות משוואות מתמטיות מורכבות, תערובות מאגר נזילות ייחודיות ויצירת מגוון מקרי שימוש פיננסיים אחרים עבור AMMs.

הדור השלישי של קריפטו AMMs: Behemoths של ימינו

לאחר ניתוח החידושים של מכשירי AMM מהדור השני, אפשר היה לחשוב שמכשירי AMM מהדור השלישי ייקחו את השיפוץ הללו לרמה נוספת עם מחקר ופתרונות מורכבים עוד יותר. עם זאת, השערה זו הוכחה באופן מפתיע כשגויה, מכיוון שמכשירי AMM מהדור השלישי (ומכשירי AMM של ימינו לצורך העניין) נשלטים בעיקר על ידי שני הרמות שהמציאו מחדש ועדכנו את עצמם מהדור השני: Uniswap V3 ו-Curve V2.

In this section, we’ll analyze their groundbreaking innovations, their rise to dominance, and how they have somewhat monopolized the market. We’ll conclude the chapter with several other AMMs that have brought forth notable innovations in recent months. Timeline wise, think of the third generation of AMMs as mid-2021 to the start of the crypto bear market in the recent months.

Uniswap V3 ו-Concentrated Liquidity

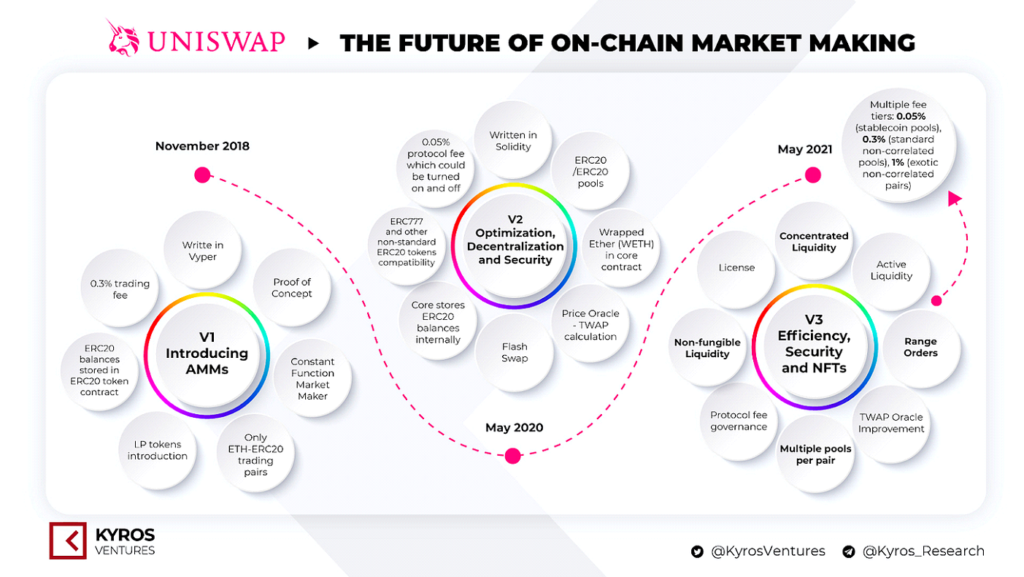

קודם לכן, דנו בהשקת Uniswap ועל עלייתה לדומיננטיות בשוק. במאי 2020 השיקה Uniswap את הגרסה השנייה שלהם, Uniswap V2, שהציגה צמדי ERC20, אורקלות מחיר, החלפות פלאש ומגוון שיפורים טכניים נוספים. למרות שלא שינויים דרסטיים משמעותיים בפלטפורמה, זה בהחלט היה צעד קדימה בחדשנות. עם זאת, Uniswap V3 יצרה פרדיגמה חדשה אצל עושי שוק אוטומטיים.

גרסאות של Uniswap. מָקוֹר: חברת Kyros Ventures

במרץ 2021, Uniswap הודיע האיטרציה השלישית שלהם לפלטפורמה שלהם, Uniswap V3. בו הם הציגו שתי תכונות חדשות עיקריות: נזילות מרוכזת ושכבות עמלות מרובות. נזילות מרוכזת נתנה לשליטה פרטנית של LP על טווחי המחירים שאליהם מוקצה ההון שלה, ובכך סיפקה יעילות הון גבוהה משמעותית והחלקה נמוכה משמעותית, תוך הגנה מפני כל תרחיש של נפילה חופשית של נכסים. העמלות הגמישות הציעו ל-LP's את ההזדמנות להתאים את המרווחים שלהם על סמך התנודתיות הצפויה של הזוגות שהם מפקידים.

מאז השקת Uniswap V3, יש להם ~700 מיליארד דולר בנפח סחר, ~90% דומיננטיות בכל העסקאות של Uniswap, למעלה מ-5.5 מיליארד דולר ב-TVL (עם שיא של 10 מיליארד דולר בנובמבר 2021), ורוב משמעותי בנתח השוק של DEX .

@ביביפ ב-Dune Analytics, צילום מסך 8/25/2022

Curve V2 ואוטומציה (אבל עם פשרות!)

דנו קודם עיקולים יצירת CPMMs היברידיים, Stableswap, ועלייתם לבולטות בהחלפה מבוזרת של נכסים מוצמדים ישירות. מספר חודשים לאחר השקת Uniswap V3s, Curve הודיע יצירתם של מתחרה ישיר: Curve V2.

ב-Curve V2, Curve הרחיבה את חדשנות ה-Stableswap שלהם ואפשרה לנצל את המאגר היעיל עבור כל הנכסים, לא רק מטבעות stablecoin. בנוסף, בדומה ל-Uniswap V3, Curve הציגה נזילות מרוכזת - אבל עם אזהרה אחת: LPs לא בוחרים את טווח הנזילות שלהם. במקום זאת, אלגוריתם השוק הפנימי של Curve ואורקלות מחיר יוצרים את טווח הנזילות, ובכך יוצרים סביבה פסיבית ל-LPs. Curve ניסה לנצל את התלונות שריכזו את הנזילות ב-Uniswap דרשו יותר מדי ניהול אקטיבי עבור משתמשי DeFi מתחילים. בנוסף לנזילות מרוכזת אוטומטית, Curve הציגה גם בריכות מותאמות אישית כדי להתאים לרעיונות של כל LP (אם כי זה די מסובך ליצור מאגר).

למרות היותה המצאה פורצת דרך במובן שהנזילות המרוכזת היא אוטומטית, היא באה עם פשרה שמשתמשי DeFi מנוסים יותר לא יוכלו לנהל את הכספים שלהם באופן אקטיבי. יחד עם ה-UX הכפרי והמפחיד של Curve, השילוב הזה ברור מדוע רוב נזילות האלטקוין עדיין נמצאת ב-Uniswap. בלי קשר, ל-Curve יש ביצוע סחר עדיפים על Uniswap במונחים של יעילות והחלקת מחירים. להשוואה נהדרת זה לצד זה של Curve V2 ו-Uniswap V3, תסתכל על זה לדווח מאת דלפי דיגיטל.

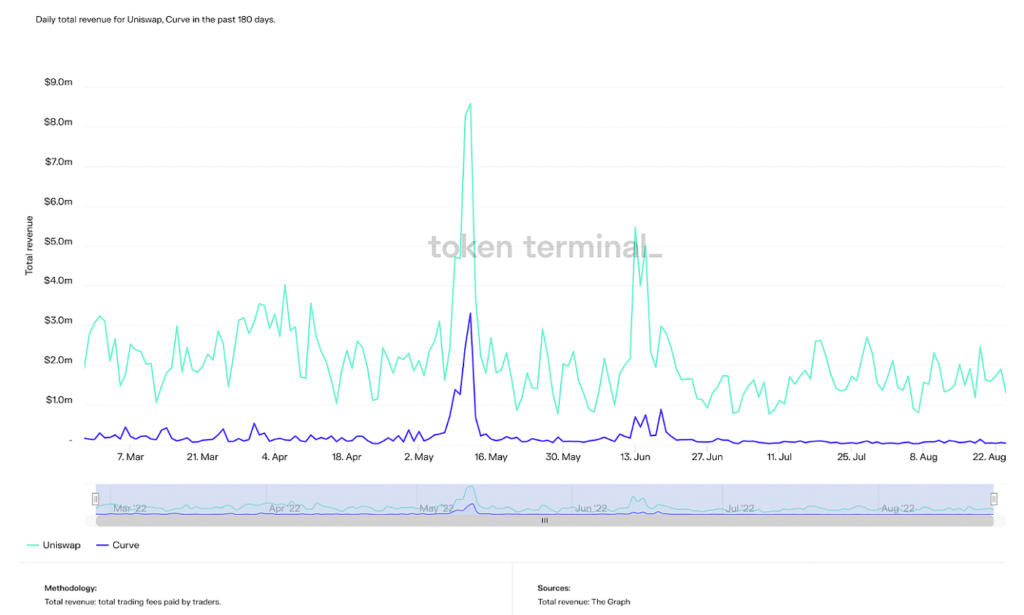

בזמן הכתיבה, ל-Curve יש TVL גבוה יותר מ-Uniswap בכ-500 מיליון דולר, אם כי השיא של TVL הוא יותר מכפול מהקודם (24 מיליארד דולר). עם זאת, Curve מדורגת באופן עקבי במקום השני ל-Uniswap במגוון מדדים אחרים כגון נפח כולל, הכנסות ושווי שוק.

סך ההכנסה היומית על Uniswap ו-Curve ב-180 הימים האחרונים (מקור: טרמינל אסימונים)

שווי שוק יומי במחזור עבור Uniswap, Curve ו Balancer שעברו 365 ימים (מקור: טרמינל אסימונים)

בקיצור, Curve כנראה מושך את משתמשי ה-DeFi המתקדמים יותר, למרות שהטענה שלהם לתהילה של נזילות מרוכזת אוטומטית מעוררת בי תמיהה, בהתחשב בקהל הלקוחות שלהם מספיק כדי להגדיר את הנזילות שלהם בעצמם. מגמות מראות שהדומיננטיות של Curve הולכת וגדלה, ובהתחשב בטכנולוגיה שלהם דומה או אפילו חזקה יותר מ-Uniswap, מחסומים פסיכולוגיים ואימוץ בלבד מעכבים אותם.

בקיצור, Curve כנראה מושך את משתמשי ה-DeFi המתקדמים יותר, למרות שהטענה שלהם לתהילה של נזילות מרוכזת אוטומטית מעוררת בי תמיהה, בהתחשב בקהל הלקוחות שלהם מספיק כדי להגדיר את הנזילות שלהם בעצמם. מגמות מראות שהדומיננטיות של Curve הולכת וגדלה, ובהתחשב בטכנולוגיה שלהם דומה או אפילו חזקה יותר מ-Uniswap, מחסומים פסיכולוגיים ואימוץ בלבד מעכבים אותם.

בסופו של דבר, Uniswap V3 ו-Curve V2 הם שני המנצחים הברורים של הדור השלישי של AMMs. עם זאת, בהחלט מעניין וכדאי להזכיר עוד חידושי AMM בולטים מהדור השלישי. אף על פי שאף אחד מאלה לא צבר משיכה כמו Uniswap ו-Curve, הטכנולוגיות שלהם בהחלט מרשימות.

Gen3 AMMs אחרים

בצורה מוצקה

בצורה מוצקה הוא AMM שנבנה עליו Fantom המאפשרת מסחר בעלות נמוכה של כמעט אפס, הן עבור נכסים בקורלציה והן בנכסים ללא מתאם. למרות שלא היו לו חידושים בולטים בעיצוב AMM, זה מורכב טכנומיקה עיצוב המנגנון מתמקד בעיקר ביצירת נפח ועסקאות, בניגוד לתמריץ של TVL והענקת נזילות בלבד במכשירי קריפטו AMM מסורתיים. זה זכה לתהילה בגלל המייסד שלו, אנדרה קרוניה, מוח ב-DeFi שבסופו של דבר עזב את המערכת האקולוגית, וגרם לאחר מכן ל-Fantom TVL לצנוח דרמה לעלות. בסופו של דבר, Solidly הביא הרבה תהילה ל-Fantom, אם כי מאז דעיכתה הוא הפך כמעט מיושן.

רכבת ההרים של TVL ב-Solidly (מקור: דפי לאמה)

ליפיניטי

ליפיניטי, בנוי על סולאנה blockchain, הרחיב ושילב את הרעיונות שהציגו Uniswap ו-DODO. כלומר, המפגש בין עשיית שוק פרואקטיבית ונזילות מרוכזת. למרות שנזילות מרוכזת משפרת את יעילות ההון, בעיות של אובדן בלתי פוסק עדיין רווחות. לפיכך, ליפיניטי הוסיפה מנגנון יצירת שוק פרואקטיבי עם פית אורקל על גבי הנזילות המרוכזת. מאחר שמאגרי הנזילות של ליפיניטי אינם מסתמכים על ארביטראג'רים כדי לשמור על מחירים מדויקים, הסיכונים להפסד בלתי אפשרי מצטמצמים מאוד. ליפיניטי הוסיפה גם מנגנון איזון מחדש אוטומטי כדי להבטיח שערך שני הנכסים במאגר יישאר תמיד קבוע.

עשיית שוק פרואקטיבית באמצעות אורקל ונזילות מרוכזת (מקור: ליפיניטי)

העתיד של AMMs קריפטו: פתרון הבעיה הגדולה מכולן

במאמר זה, דנו כיצד הרעיון מאחורי AMMs של מטבעות קריפטוגרפיים התפתח ממשוואה אלגברית פשוטה למערכת אקולוגית של חדשנות ומחקר. כמות ההתעניינות של המפתחים ב-DeFi גדלה מיום ליום, וגם השימושיות הקריטית גדלה.

עם זאת, הגבעה הגדולה ביותר שיש להתגבר עליה נמצאת כעת על המערכת האקולוגית. משתמשים פעילים בפיננסים מבוזרים הם עדיין חלק ממשתמשי מטבעות קריפטוגרפיים בכללותם, ומהווים חלק קטן מהמערכת הפיננסית העולמית. כדי ליצור פרדיגמה פיננסית חדשה, המשתמשים חייבים לעקוב. למרות שפתרון בעיות כמו הפסד בלתי פוסק, יעילות הון והחלקה נחוצים בהחלט כדי לטפח אימוץ עולמי, חידושים אלה נוטים רק להפוך את DeFi למסובכת יותר. תנועות כמו "DeFi מאחור, FinTech מלפנים" (הכוונה ל-backends הבסיסי של יישומים שהם פיננסים מבוזרים, בעוד שחווית המשתמש היא חלקה כמו FinTech מודרני) נחוצות כדי להוביל מגמה זו.

כדי להכניס את זה למספרים, ל-Uniswap, ה-DEX הגדול ביותר כפי שנדון קודם לכן, היה בהיסטוריה שלה 600 משתמשים ייחודיים. Coinbase, בורסת הקריפטו הריכוזית הגדולה ביותר, הסתיימה 100 מיליון משתמשים מאומתים. כלומר, למעלה מ-100 מיליון אנשים כבר מתעניינים במטבעות קריפטוגרפיים, אך עדיין לא עשו את הקפיצה ל-DeFi שבה הם יכולים לשלוט באופן אקטיבי על הכספים שלהם. אין ספק, הפלטפורמה שמאפשרת את המעבר ממשתמש קריפטו מתחיל למימון מבוזר תנצח במה שנקרא "מלחמות DEX".

אנחנו כבר רואים את המגמה הזו מתרחשת בפלטפורמות DeFi רבות כבר. פרוטוקולים נותנים עדיפות לתיעוד כתוב היטב, פריסות פשוטות (מלבד עקומה, ה-DEX השני הכי בשימוש, למרבה האירוניה), ו-gamification של הפלטפורמות שלהם (רעיון מפוקפק בעיניי - אסור לשחק בכספים), מאפשרים למשתמשים מתחילים כניסה קלה יותר לעולם הפיננסים המבוזר.

רק בשבוע שעבר, סוחר ג'ו, ה-DEX הגדול ביותר ב- מפולת שלגים blockchain, הכריזו על ה-AMM החדש שלהם, ספר נזילות. בקיצור, היא מאפשרת לתמחר נזילות לתוך פחים קבועים, ולקחו את רעיון הנזילות המרוכזת צעד קדימה. יחד עם הפלטפורמה האקולוגית הפיננסית הפשוטה לשימוש שלהם, אולי זו מגמה שמתגלה לנגד עינינו. חידושים חדשים נוספים בחודשים האחרונים הם AMMs מעורבב, MEV לכידת AMMs, והגדלת מקרי השימוש בביטקוין בהגדרת DeFi. ציפייה למתוחכים מיזוג ETH החודש הבא גם ישפיע מאוד על הפיננסים המבוזרים כפי שיהיה שימוש באנרגיה מופחת ב-~99%, ובכך מאפשר רוחב פס גדול יותר עבור עסקאות.

בסך הכל, אימוץ המיינסטרים של פיננסים מבוזר נותר המכשול הגדול ביותר שעומד לפנינו. באמצעות החידושים המודגשים במאמר זה, אני יכול להבטיח שאנחנו מתקרבים כל יום. אני שמח לתרום את חלקי בחינוך ופיתוח הדור הבא של הכספים. עכשיו אחרי שקראת את המאמר הזה, מה אתה עושה?

תמונה על ידי דן כריסטיאן פדורש on Unsplash

- Coinsmart. בורסת הביטקוין והקריפטו הטובה באירופה. לחץ כאן

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: מודיעין נתונים אפלטון: Platodata.ai