In Vietnam, sebbene le istituzioni finanziarie abbiano compreso il potenziale dell'open banking per consentire servizi finanziari più inclusivi e accessibili, un quadro giuridico irregolare sta ostacolando i loro sforzi per unirsi alla rivoluzione dei dati.

Lodando le opportunità offerte dalla condivisione dei dati, Nguyen Quoc Hung, Segretario generale della Vietnam Banks Association, detto Vietnam Investment Review in una recente intervista secondo cui l'open banking consente alle istituzioni finanziarie di collaborare con altre parti interessate, consentendo loro di far parte del movimento di finanza incorporata in cui i servizi bancari sono offerti in modo contestuale e senza soluzione di continuità al momento giusto e nel posto giusto.

L'open banking può anche favorire l'inclusione finanziaria riducendo le barriere all'accesso e consentendo l'uso di dati finanziari alternativi per il credit scoring e la valutazione del rischio, ha aggiunto.

Can Van Luc, capo economista presso la Bank for Investment and Development of Vietnam (BIDV), ha affermato che, sebbene l'open banking rimanga un concetto abbastanza nuovo, la tendenza ha un enorme potenziale, soprattutto considerando la popolazione giovane e connessa del Vietnam, l'aumento dell'utilizzo del mobile banking e attività di e-commerce in forte espansione.

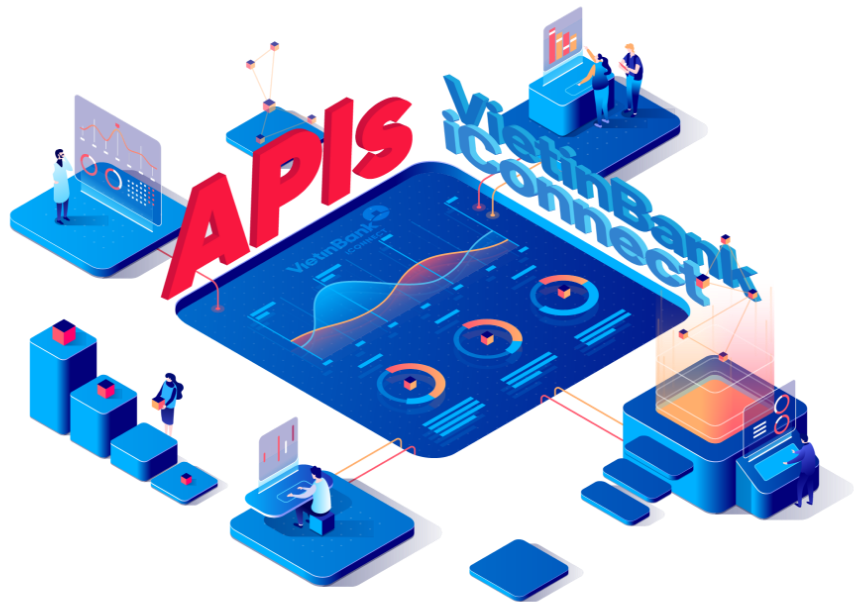

Presso la VietinBank di proprietà statale, il vicedirettore generale Tran Cong Quynh Lan, ha affermato che l'istituto finanziario sta lavorando a una strategia di open banking dal 2017, citando il concetto come di "massima importanza" per il suo viaggio di trasformazione digitale.

Il vantaggio di VietinBank le ha permesso di accumulare una base di partner di oltre 100 aziende che includere Grab, il gigante delle superapp e dei ride-hailing, nonché il leader dei pagamenti mobili MoMo (M_Service). Queste aziende ora utilizzano il framework di open banking iConnect di VietinBank per accedere ai dati dei clienti e fornire esperienze superiori, nonché prodotti e servizi personalizzati.

https://developer.vietinbank.vn/

"A partire da ora, 148 diversi servizi di 116 partner sono stati resi disponibili grazie alla piattaforma bancaria aperta di VietinBank", ha affermato Tran. "Una media di oltre 12 milioni di transazioni finanziarie vengono eseguite sulla piattaforma iConnect ogni mese."

La necessità di un quadro globale

Gli ultimi due anni aver visto un numero crescente di banche vietnamite si rende conto dell'opportunità dell'open banking, introducendo portali per sviluppatori e fornendo API (Application Programming Interface) aperte per l'utilizzo da parte di terzi.

Tuttavia, anche se i partecipanti al settore hanno fatto progressi significativi, la mancanza di un quadro normativo completo sull'open banking sta ostacolando i loro sforzi per abbracciare pienamente il concetto.

In un guest post del giugno 2022 sul notiziario vietnamita Bao Dau Tu (Investment Newspaper), Roy Anirban, vicedirettore generale della divisione Digital Banking and Technology di OCB, ha scritto che le regole e gli standard devono essere introdotti per garantire l'interoperabilità, la sicurezza e la riservatezza dei dati dei consumatori.

Roy Anirban

"Quando non esiste uno standard comune per l'open banking, diverse banche implementeranno protocolli di sicurezza API diversi, portando alla possibilità di furto di dati da parte di alcuni partecipanti all'open banking",

Anirban ha scritto.

"[Inoltre,] i partner dell'ecosistema non bancario dovranno connettersi utilizzando diversi formati API da banca a banca, il che influirà sulla qualità del software di sistema, introducendo rischi per una scarsa esperienza del cliente poiché banche diverse forniranno informazioni diverse".

Al Financial Services and Open Banking Forum 2022 del 17 giugno 2022, un rappresentante della società di consulenza Deloitte ha condiviso un sentimento simile, deplorando la mancanza di standard e regole.

Il portavoce disse che la sfida principale nell'implementazione dell'open banking è che non ci sono linee guida sulle API aperte e che non c'erano standard comuni sui sistemi informatici, l'archiviazione dei dati, la sicurezza, la connettività.

Pham Tien Dung, vice governatore della State Bank of Vietnam (SBV), ha dichiarato a Vietnam Investment Review che il quadro legislativo esistente per l'open banking in Vietnam è in vigore, ma è, tuttavia, insufficiente per affrontare il rapido ritmo di sviluppo del settore sta assistendo.

Le disposizioni sono sparse in una serie di leggi, che vanno dalle transazioni elettroniche e dagli istituti di credito, alla sicurezza informatica e alle norme sulle informazioni personali, e attualmente non esiste un quadro normativo completo.

"Le autorità coinvolte devono coordinare e commentare la bozza dei decreti governativi sulla protezione dei dati, l'identificazione personale e l'autenticazione elettronica nei prossimi mesi in modo che i documenti emessi siano completamente aggiornati", ha affermato Pham.

Il Vietnam è in ritardo rispetto alle controparti del sud-est asiatico

Rispetto alle sue controparti del sud-est asiatico, il Vietnam è rimasto indietro rispetto a Singapore, Filippine, Malesia e Thailandia quando si tratta di aprire l'adozione bancaria.

Nel Philippines, la banca centrale ha stabilito linee guida affinché banche e non banche possano impegnarsi nel mercato finanziario digitale in un ambiente di finanza aperta.

Il Bangko Sentral ng Pilipinas (BSP) ha lanciato formalmente il suo Open Finance Framework nel gennaio 2022, presentando le sue principali priorità per gli anni a venire, tra cui il rafforzamento delle capacità, lo sviluppo e l'adozione di standard accettati dal settore con un approccio di prova e apprendimento.

Nel frattempo, Singapore ha adottato un approccio organico all'open banking con l'adozione comunque facilitata dall'Autorità monetaria di Singapore (MAS) attraverso iniziative come SGFinDex, una piattaforma bancaria aperta che consente alle persone di recuperare informazioni finanziarie personali dalle istituzioni finanziarie partecipanti, dalla borsa valori e dalle agenzie governative per l'edilizia abitativa e pensionistica, nonché promulgando standard per API, autenticazione e sicurezza dei dati.

Simile a Singapore, Malaysia ha adottato un approccio orientato al mercato rilasciando un quadro di linee guida non obbligatorio per lavorare con dati aperti e API aperte.

Thailandia, che introdotto nel 2020 la legge sulla protezione dei dati personali, sta attualmente lavorando sui nuovi orientamenti politici per il settore bancario, compreso l'open banking.

Immagine in evidenza: Unsplash

- formica finanziaria

- blockchain

- conferenza blockchain fintech

- carillon fintech

- coinbase

- geniale

- criptoconferenza fintech

- condivisione dei dati

- Fintech

- app fintech

- innovazione fintech

- Fintechnews Singapore

- banca aperta

- OpenSea

- PayPal

- Paytech

- pagamento

- Platone

- platone ai

- Platone Data Intelligence

- PlatoneDati

- gioco di plato

- rasoio

- Regolamento

- Revolut

- Ripple

- fintech quadrato

- striscia

- Tencent fintech

- Vietnam

- Xero

- zefiro