UBS Global Wealth Management ha lanciato una piattaforma digitale per prodotti strutturati a Singapore e Hong Kong, offrendo ai clienti nelle due sedi l'accesso a un'ampia selezione di prodotti, la possibilità di personalizzare tali prodotti e la possibilità di negoziarli sul mercato. passare attraverso le piattaforme bancarie online di UBS.

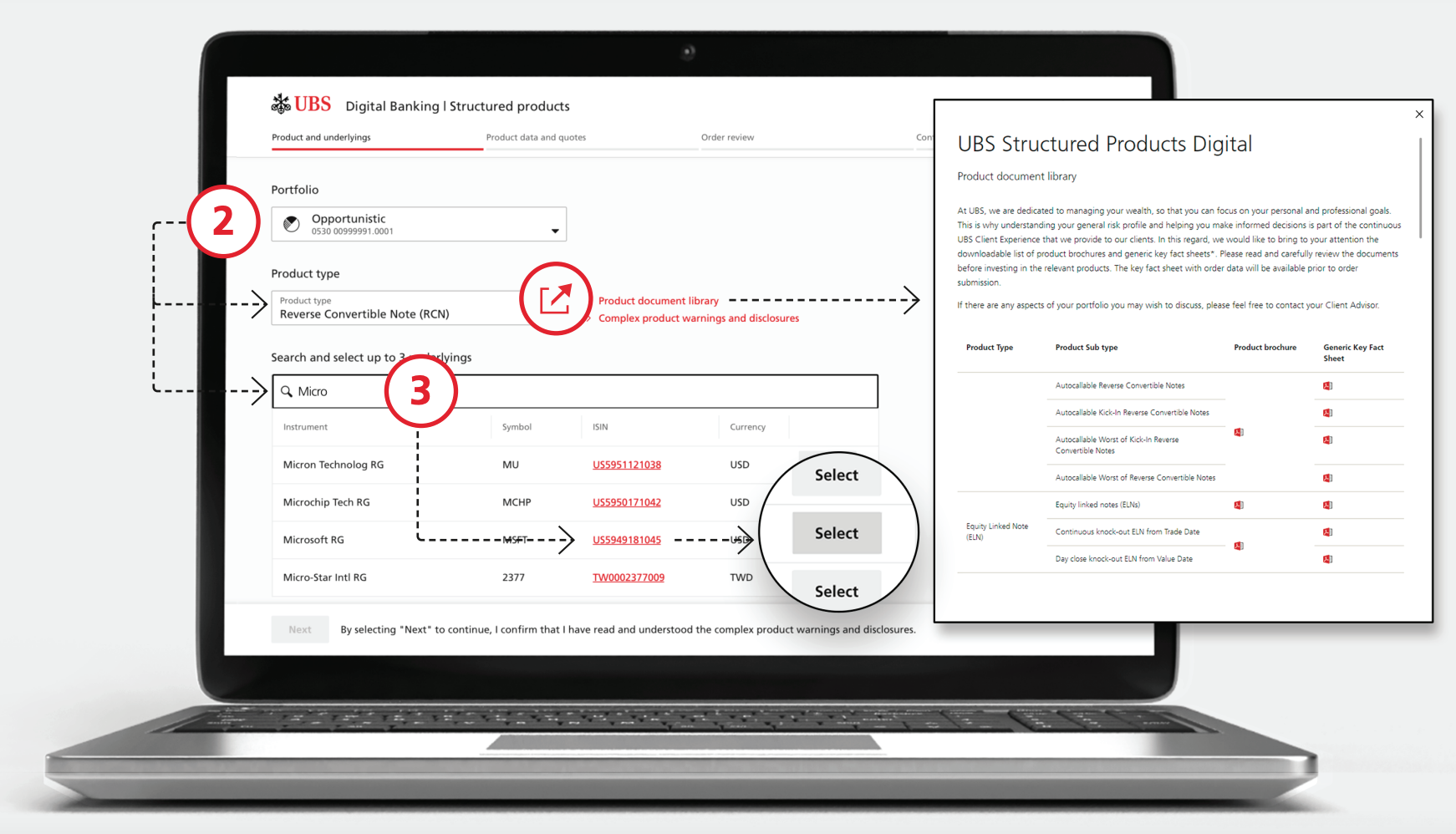

Il prodotto, denominato UBS Structured Products Digital, consente clienti di personalizzare ed effettuare operazioni sui prodotti strutturati più diffusi tramite UBS E-Banking e UBS Mobile Banking. Attraverso la piattaforma, gli utenti possono accedere a prodotti di investimento collegati a 1,500 sottostanti nei principali mercati azionari, borse e settori, creare panieri di azioni, personalizzare questi prodotti e determinarne i parametri, impostare la durata che ritengono più appropriata e confermare le operazioni in pochi minuti.

Piattaforma digitale prodotti strutturati UBS, fonte: UBS

I prodotti strutturati sono strumenti finanziari che combinano varie attività finanziarie tradizionali come azioni, obbligazioni, opzioni e derivati in un unico prodotto di investimento. Questi prodotti sono generalmente progettati per soddisfare obiettivi di investimento specifici e la propensione al rischio degli investitori. Sono inoltre altamente personalizzabili e possono essere adattati per fornire agli investitori un'esposizione a un portafoglio diversificato di attività attraverso un solo investimento.

Nicola Pantone, co-responsabile dei mercati globali unificati di UBS per l'Asia-Pacifico (APAC) detto Citywire Asia che la piattaforma UBS Structured Products Digital mira a far fronte all'aumento della domanda di questi prodotti d'investimento. La banca ha affermato che al momento del lancio, la piattaforma si concentrerà sulla fornitura di accesso a titoli equity-linked (ELN) e titoli convertibili inversi (RCN), ma alla fine amplierà il suo elenco di prodotti strutturati disponibili in seguito.

UBS Structured Products Digital fa parte dell'offerta di ricchezza digitale e trading della banca, che già fornisce ai clienti UBS a modo mio, una piattaforma ibrida di gestione patrimoniale digitale; Noi.UBS, una piattaforma digitale che offre servizi di gestione patrimoniale a clienti facoltosi in Cina; e UBS Neo, una piattaforma di trading multi-asset utilizzata da più di 1.8 milioni di clienti UBS.

Un settore Wealthtech in espansione

L’espansione della proposta di ricchezza digitale di UBS arriva in un momento in cui le startup tecnologiche stanno sviluppando piattaforme avanzate di gestione patrimoniale e soluzioni di consulenza intuitive per raggiungere la popolazione della classe media asiatica. Alcune di queste startup hanno acquisito notevole popolarità e ora si stanno espandendo oltre i propri confini.

Endowus, una startup indipendente di ricchezza digitale di Singapore, ha registrato una crescita dei ricavi dell’80% nel 2022 e afferma che ora serve oltre centomila clienti con contenuti, consulenza e accesso, gestendo asset per un valore di oltre 5 miliardi di dollari.

La startup, fondata nel 2017, opera a Singapore e Hong Kong, fornendo una piattaforma patrimoniale che abbraccia sia il patrimonio privato che il risparmio pensionistico pubblico.

Syfe, un'altra startup di Wealthtech di Singapore, vanta più di 100,000 clienti nel suo paese d'origine. Lanciata nel 2019, la società offre una gamma olistica di soluzioni sia per portafogli gestiti che per servizi di intermediazione a clienti al dettaglio e recentemente ampliato a Hong Kong.

Le startup asiatiche del Wealthtech stanno crescendo grazie alla maggiore adozione di soluzioni finanziarie digitali. Uno studio del 2022 commissionato dalla compagnia assicurativa Prudential Singapore ha intervistato 800 residenti di Singapore di età compresa tra 25 e 65 anni e essere trovato che più di quattro intervistati su cinque (85%) sono esperti nell’uso delle app di mobile banking, mentre il 70% è esperto nelle app di gestione finanziaria.

Separatamente, uno studio Endowus del 2022, che ha intervistato 680 intervistati di Singapore, rivelato che le piattaforme di investimento digitale stanno diventando sempre più popolari, con il 90% degli intervistati che indica l’utilizzo di piattaforme di ricchezza digitale e robo-advisor.

Il settore asiatico della gestione patrimoniale e patrimoniale in forte espansione

L'APAC ha assistito a una forte crescita economica, grazie al panorama normativo della regione, alle infrastrutture ben sviluppate e all'ambiente imprenditoriale aperto. Ciò ha portato ad un aumento della popolazione degli individui con patrimoni elevati (HNWI), che ora ammonta a circa 15 milioni di persone, dati KPMG mostrare attraverso le sue creazioni. Questo dato rende l’APAC la sede della seconda più grande concentrazione di HNWI nel mondo dopo il Nord America.

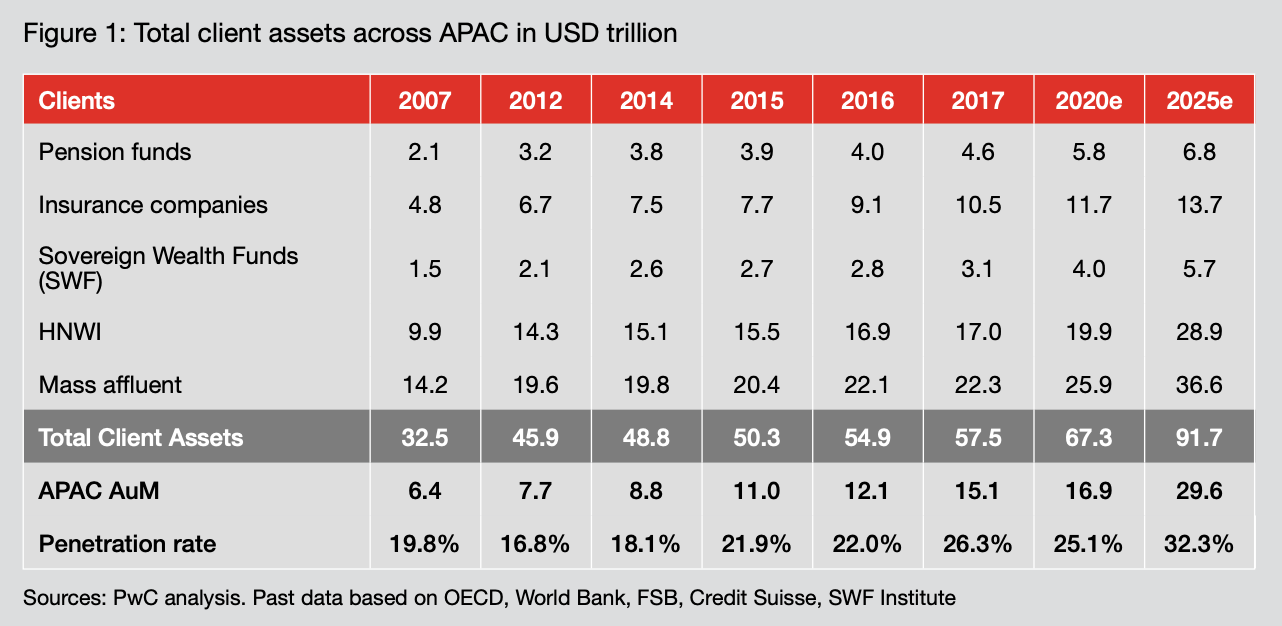

PwC aspetta Il patrimonio gestito (AUM) dell’APAC crescerà più velocemente di qualsiasi altra regione a livello globale, passando da 15.1 trilioni di dollari nel 2017 a 29.6 trilioni di dollari nel 2025.

Patrimonio totale dei clienti nell'area APAC in trilioni di dollari, Fonte: Asset and Wealth Management 2025: The Asian Awakening, PwC 2019

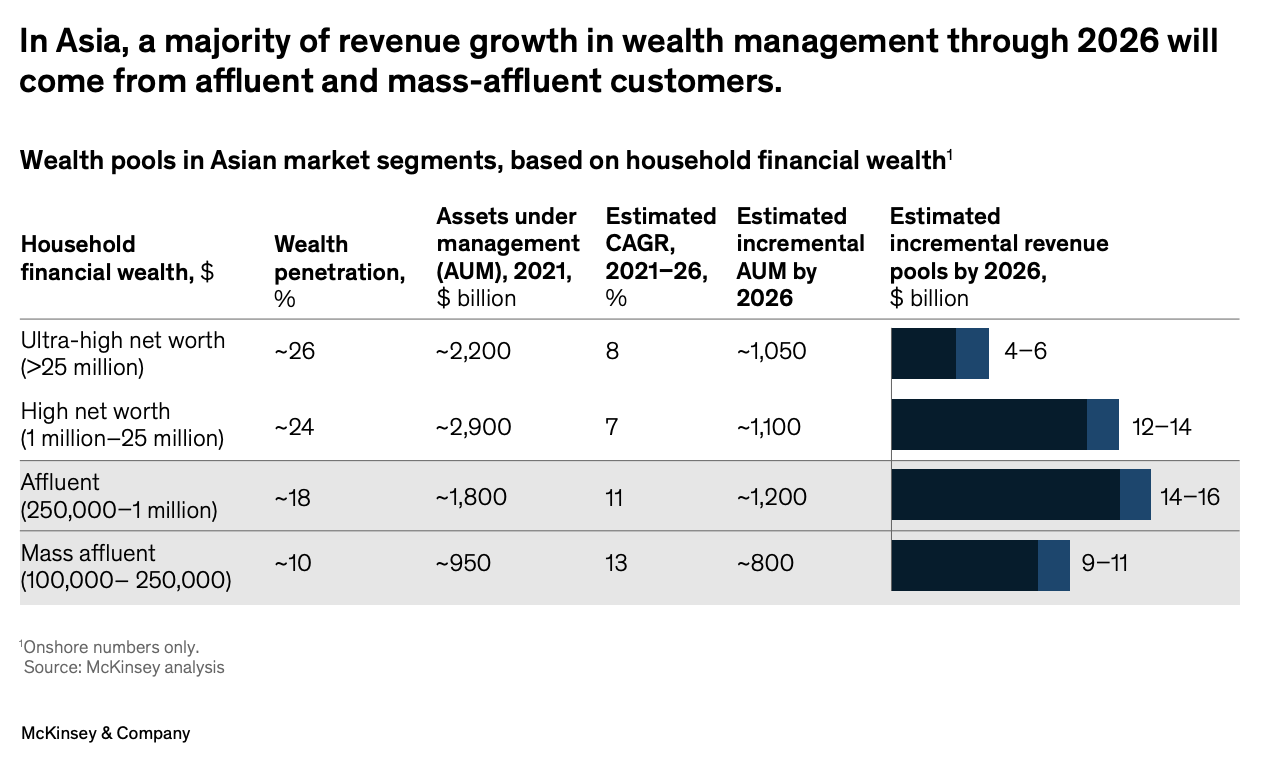

McKinsey progetti che i segmenti ricchi e di massa in Asia, in particolare quelli nelle economie in via di sviluppo, guideranno gran parte di questa crescita. Si prevede che il patrimonio di questo gruppo, che comprende famiglie con un patrimonio investibile compreso tra 100,000 e 1 milione di dollari, raggiungerà i 4.7 trilioni di dollari entro il 2026, rispetto ai 2.7 trilioni di dollari del 2021 con l’aumento dei redditi degli asiatici.

Per le banche e i gestori patrimoniali, McKinsey stima che il potenziale ricavo incrementale derivante dal servire questi clienti sarà compreso tra 20 e 25 miliardi di dollari, contribuendo per oltre la metà alla crescita dei ricavi del settore in Asia nei prossimi tre anni.

Pool di ricchezza nei segmenti di mercato asiatici, basati sulla ricchezza finanziaria delle famiglie, Fonte: McKinsey and Company, febbraio 2023

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://fintechnews.sg/78967/wealthtech/ubs-launches-digital-platform-for-structured-products-in-asia/

- :ha

- :È

- $ SU

- 000

- 000 clienti

- 1

- 100

- 15%

- 2017

- 2019

- 2021

- 2022

- 2023

- 2025

- 2026

- 25

- 33

- 35%

- 36

- 500

- 65

- 7

- 8

- a

- capacità

- Chi siamo

- accesso

- operanti in

- indirizzo

- Adozione

- Avanzate

- consigli

- consultivo

- Dopo shavasana, sedersi in silenzio; saluti;

- anni

- mira

- già

- anche

- America

- an

- ed

- Un altro

- in qualsiasi

- APAC

- opportuno

- applicazioni

- SONO

- AS

- Asia

- dell'Asia

- asiatico

- attività

- Attività

- At

- disponibile

- precedente

- Banca

- Settore bancario

- app bancarie

- Banche

- basato

- BE

- stato

- fra

- Al di là di

- Miliardo

- Legami

- frontiere

- entrambi

- mediazione

- affari

- ma

- by

- detto

- Materiale

- caps

- Cina

- cliente

- clienti

- COM

- combinare

- viene

- azienda

- incluso

- concentrazione

- Confermare

- notevole

- contenuto

- contribuendo

- nazione

- creare

- Clienti

- personalizzabile

- personalizzare

- dati

- Richiesta

- Derivati

- progettato

- Determinare

- in via di sviluppo

- digitale

- variegato

- portafoglio diversificato

- guidare

- Economico

- Crescita economica

- economie

- Endus

- Ambiente

- Titoli di capitale

- equità

- Mercati azionari

- stime

- Etere (ETH)

- alla fine

- Cambi Merce

- Espandere

- espansione

- espansione

- Esposizione

- falso

- più veloce

- Febbraio

- figura

- finanziario

- Strumenti finanziari

- gestione finanziaria

- Fintech

- cinque

- Focus

- Nel

- Fondato

- quattro

- amichevole

- da

- guadagnato

- globali

- mercati globali

- Globalmente

- Go

- andato

- Gruppo

- Crescere

- Crescita

- Metà

- Avere

- vivamente

- Colpire

- olistica

- Casa

- Hong

- 香港

- famiglia

- famiglie

- HTML

- HTTPS

- misura di peso di 5.8 chili

- IBRIDO

- in

- è aumentato

- incrementale

- studente indipendente

- indicando

- individui

- dell'industria

- Infrastruttura

- strumenti

- ai miglioramenti

- intuitivo

- investimento

- Investitori

- IT

- SUO

- jpg

- ad appena

- solo uno

- Kong

- KPMG

- paesaggio

- dopo

- lanciare

- lanciato

- lancia

- Guidato

- piace

- connesso

- Lista

- vivere

- posizioni

- maggiore

- FA

- gestito

- gestione

- I gestori

- gestione

- Rappresentanza

- Mercati

- max-width

- McKinsey

- Soddisfare

- milione

- verbale

- Mobile

- Servizi bancari per smarthpone

- Scopri di più

- maggior parte

- multi-asset

- my

- NEO

- GENERAZIONE

- Nord

- America del Nord

- Note

- adesso

- Obiettivi d'Esame

- of

- offerta

- Offerte

- on

- ONE

- online

- online banking

- aprire

- opera

- Opzioni

- Altro

- ancora

- parametri

- parte

- particolarmente

- pensione

- Persone

- personalizzare

- piattaforma

- Piattaforme

- Platone

- Platone Data Intelligence

- PlatoneDati

- pool

- Piscine

- Popolare

- popolarità

- popolazione

- lavori

- portafogli

- potenziale

- Stampa

- un bagno

- Prodotto

- Prodotti

- proiettato

- proposizione

- fornire

- fornisce

- fornitura

- Prudenziale

- la percezione

- PWC

- gamma

- regionale

- normativo

- panorama normativo

- residenti

- intervistati

- nello specifico retail

- ritorno

- Le vendite

- la crescita dei ricavi

- invertire

- Aumento

- crescita

- Rischio

- Suddetto

- Risparmio

- dice

- il secondo più grande

- Settori

- segmenti

- prodotti

- serve

- Servizi

- servizio

- set

- Singapore

- Singapore

- singolo

- qualificato

- Soluzioni

- alcuni

- Fonte

- campate

- specifico

- in piedi

- startup

- Startup

- Azioni

- forte

- strutturato

- Studio

- intervistati

- Sife

- su misura

- Rubinetto

- Tech

- start-up tecnologiche

- di

- che

- I

- il mondo

- loro

- Li

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- questo

- quelli

- mille

- tre

- Attraverso

- tempo

- a

- tolleranza

- Totale

- trazione

- commercio

- mestieri

- Trading

- Piattaforma di trading

- tradizionale

- transazione

- Trilione

- seconda

- tipicamente

- ubs

- per

- unificato

- utilizzato

- utenti

- utilizzando

- vario

- via

- Prima

- Ricchezza

- gestione patrimoniale

- ricchezza tecnologica

- quando

- quale

- while

- largo

- volere

- finestra

- con

- entro

- assistito

- testimoniando

- mondo

- valore

- anni

- zefiro