Con l’avvicinarsi del 2024, S&P Global Mobility prevede 88.3

milioni di nuovi veicoli venduti in tutto il mondo il prossimo anno mentre la ripresa procede

SU. Senza i freni della catena di fornitura, il rischio aumenta

crescita è che lo slancio della domanda svanisce man mano che l’incertezza dei consumatori

supera la domanda repressa.

Le vendite globali di nuovi veicoli leggeri nel 2024 registreranno un aumento del 2.8%.

anno su anno, secondo una nuova previsione di S&P Global

Mobilità. La ripresa della produzione dei veicoli leggeri continua ad alimentarsi

sforzi di riassortimento delle scorte in molte regioni, come catena di fornitura

e la domanda è in ulteriore ripresa, sostenuta da un persistente stato represso

domanda del consumatore. S&P Global Mobility resta cauto sulla ripresa

le prospettive, tuttavia, con la domanda dei consumatori messa in discussione da un livello elevato

prezzi dei veicoli insieme a crediti e prestiti impegnativi

condizioni.

Le prospettive previste incorporano tassi di interesse più vischiosi,

migliorare le catene di fornitura, l'accessibilità economica

spremere, prezzi elevati dei veicoli nuovi, scarsa fiducia dei consumatori,

preoccupazioni relative al prezzo/fornitura dell'energia, rischi di prestito auto e problemi in corso

dolori crescenti dell’elettrificazione.

“Si prevede che il 2024 sarà un altro anno di cauta ripresa, con il

l’industria automobilistica sta andando oltre i chiari rischi dal lato dell’offerta, verso uno scenario più oscuro

contesto di domanda guidato da fattori macroeconomici”, ha affermato Colin Couchman, dirigente

direttore delle previsioni globali sui veicoli leggeri per S&P Global

Mobilità. “Una delle principali preoccupazioni è come andrà a finire la domanda “naturale” di veicoli elettrici

i governi valutano la possibilità di ridurre il sostegno alle politiche interventiste –

in particolare per incentivi e sussidi, politica industriale e OEM

obiettivi di pianificazione”.

Vendite globali di veicoli leggeri per l’intero anno 2023: previste al raggiungimento

quasi 86.0 milioni di unità di S&P Global Mobility – rappresentano a

Aumento dell’8.9% rispetto ai livelli del 2022, con il beneficio della nuova domanda di auto

dai continui incrementi della produzione derivanti dal ricostituzione delle scorte come offerta

le catene si normalizzano.

Previsioni mercato per mercato

Europa: conclusione del 2023, solido mercato dell’Europa occidentale/centrale

lo slancio dovrebbe fornire 14.7 milioni di unità (+12.8% a/a), così come

il miglioramento dei livelli di produzione dei veicoli aiuta i tempi di consegna e

recupero delle scorte. Per il 2024, previsioni S&P Global Mobility

15.1 milioni di unità, in aumento del 2.9% a/a – riflettendo la recessione economica

rischi, condizioni di credito più restrittive, allentamento della domanda repressa, ancora elevati

prezzi delle auto e riduzione dei sussidi per i veicoli elettrici.

“Le sfide principali per l’Europa includono l’elettrificazione dinamica

transizione, insieme ai clienti in attesa, agli OEM cinesi in agguato,

problemi energetici e imminenti elezioni europee”, ha affermato Couchman.

Stati Uniti: i volumi di vendita negli Stati Uniti dovrebbero raggiungere il 15.9

milioni di unità nel 2024, con un incremento stimato del 2.0% rispetto al

livello previsto per il 2023 di 15.5 milioni di unità.

“Proprio quando l’industria automobilistica sta cercando di ritornare al senso di

normalità dal lato dell’offerta dell’equazione, i consumatori statunitensi nel

Il mercato dei veicoli nuovi nel 2024 continuerà a fare i conti con l’accessibilità economica

problemi attraverso tassi di interesse elevati, condizioni di credito restrittive e

i prezzi dei nuovi veicoli sono lenti a diminuire", ha affermato Chris Hopson, manager di

Previsioni sulle vendite di veicoli leggeri in Nord America per S&P Global

Mobilità. “Un consumatore incerto si traduce in un’aspettativa di a

contesto di vendite di auto in lieve progresso il prossimo anno.

“Supponendo che i livelli di produzione automobilistica continuino a crescere

anticipo nel 2024, la crescita del nuovo inventario di veicoli presenta il

opportunità per aumentare i livelli di incentivi e concludere accordi – a

potenziale valvola di rilascio per le pressioni sui prezzi dei veicoli realizzate

nell’ultimo anno”, ha aggiunto Hopson.

Con il lancio di numerosi modelli molto attesi, US BEV

le vendite continueranno a svilupparsi nel nuovo anno. Entro la fine del 2024,

ci saranno quasi 100 modelli BEV disponibili, il doppio del numero

ce n'erano nel 2022, coprendo molti altri segmenti e fornendo

i consumatori interessati a un veicolo elettrico hanno ancora più scelta.

Cina continentale: per la fine dell'anno, 100 miliardi di CNY

estensione degli incentivi e recupero dei veicoli a nuova energia (NEV).

la produzione locale di veicoli a supporto delle vendite nazionali dovrebbe avvenire nel 2023

una ripresa a 25.3 milioni di unità (+4.9% a/a), secondo S&P

Mobilità globale. Per il 2024 il mercato continuerà ad essere sostenuto

dalla domanda repressa con graduale miglioramento della fiducia dei consumatori –

che non è tornato del tutto ai livelli pre-pandemia. Domanda del 2024

è previsto a 26.4 milioni di unità, in crescita di un ulteriore 4.2%.

È probabile che l’accessibilità economica dei NEV nella Cina continentale migliori ulteriormente

2024 con i prezzi locali delle celle delle batterie già in calo significativo

fino al 2023. Insieme all'esenzione fiscale NEV nel 2024-2025, NEV

si prevede che la penetrazione (in percentuale dei veicoli passeggeri) aumenterà

aumento al 44% nel 2024, dal 36% nel 2023.

Le prospettive di produzione per il 2024 si spostano verso il tradizionale

modello guidato dalla domanda

Sul fronte manifatturiero, la produzione globale di veicoli leggeri è in aumento

Si prevede che il 2023 finirà a 89.8 milioni di unità, un buon 9.0%

miglioramento rispetto ai livelli del 2022 che supera le aspettative in molti

regioni, basandosi ulteriormente sul ricostituzione implicita delle scorte. Questo

segna un gradito ritorno ai livelli di produzione pre-pandemia nel a

base globale, alimentato dai guadagni nella Cina continentale e in India.

S&P Global Mobility continua a vedere una produzione generale

prospettiva che si basa su un modello più tradizionale basato sulla domanda.

Nel passaggio al 2024, con le scorte che raggiungeranno l’equilibrio nel

In molti mercati, si prevede che la crescita della produzione globale scivoli verso un livello a

lieve inversione mentre il settore affronta la ripresa dopo un periodo tumultuoso

parecchi anni. Per il 2024, S&P Global Mobility prevede un andamento leggero

i livelli di produzione di veicoli diminuiranno dello 0.4%, a 89.4 milioni

unità.

“I livelli di produzione dei veicoli stanno flirtando con i massimi attuali

ciclo, con un potenziale rifornimento delle scorte più rapido del previsto

scontrandosi con i livelli di domanda dei consumatori reali”, ha affermato Mark

Fulthorpe, direttore esecutivo delle previsioni globali sui veicoli leggeri

per S&P Global Mobility. “Nel corso del 2023, la produzione di veicoli è aumentata

hanno beneficiato di un circolo virtuoso di miglioramento delle catene di fornitura e

forte portafoglio ordini. Man mano che queste condizioni si attenuano, il settore manifatturiero

avrà meno sostegno”.

Nella Cina continentale, S&P Global Mobility effettua previsioni efficaci

livelli di produzione stabili per il 2024, in calo dello 0.1%, a 28.3 milioni di unità.

Con scorte in gran parte ripristinate ai livelli pre-crisi e fragili

domanda interna, si prevede che ulteriori incrementi delle esportazioni forniranno la

principale effetto positivo.

Si prevede che l’Europa produrrà 17.4 milioni di unità nel 2024, con una riduzione entro

1.8% rispetto a 17.8 milioni stimati quest'anno. Come in terraferma

Cina, si stima che i livelli delle scorte saranno ripristinati quasi

livelli pre-crisi e forniranno pochi vantaggi in un contesto

caratterizzato da una diminuzione degli arretrati e da una domanda in entrata più debole. Crescente

si prevede che si faranno sentire anche le importazioni dalla Cina.

Per la regione del Nord America, si prevede che la produzione complessiva diminuirà

fare un piccolo guadagno, 0.5%, a 15.7 milioni di unità – incrementato del 3.9%

crescita dell’attività statunitense. Il rifornimento delle scorte continua a fornire un

al rialzo, ma non è uniforme, con tasche dei Detroit-3

la gamma è sovraccarica, mentre i marchi giapponesi e coreani ne hanno ancora uno

conduttura da riempire.

Anche se da allora le condizioni della catena di fornitura sono indubbiamente migliorate

2022, continuiamo a mettere in guardia da un deficit strutturale di capacità

semiconduttori, in particolare i nodi maturi più vecchi. C'era teorico

sovraccapacità nel 2023 poiché la domanda di altri settori si è attenuata, ma

permane il rischio che i vincoli possano riemergere una volta che la domanda sarà aumentata

da altri settori recupera.

“Non prevediamo problemi di fornitura di chip nel 2024 come allocazione

per il settore automobilistico è robusto ed è rafforzato dal recente accumulo di scorte

chip dei produttori di veicoli", ha affermato Jeremie Bouchaud, direttore

semiconduttori, E/E e pratica di autonomia, S&P Global Mobility.

“Ma il 2025 potrebbe rappresentare un collo di bottiglia se dovesse tornare la domanda non automobilistica

fortemente."

Nonostante ciò, il cambiamento verso l’elettrificazione sembra inarrestabile

incertezza a breve termine in Europa e negli Stati Uniti

Gli ultimi anni hanno visto la riaffermazione di molti OEM

ambizioni di elettrificazione per i prossimi cinque-quindici anni. Di più

recentemente la narrazione è cambiata, con alcune case automobilistiche

evidenziando le sfide gemelle dell’elettrificazione

transizione: aumentare la produzione di BEV vendibili e trovare persone disponibili

i clienti ad acquistarli.

Le segnalazioni sulla scomparsa dei veicoli elettrici sono state numerose

esagerato, e S&P Global Mobility prevede vendite globali per

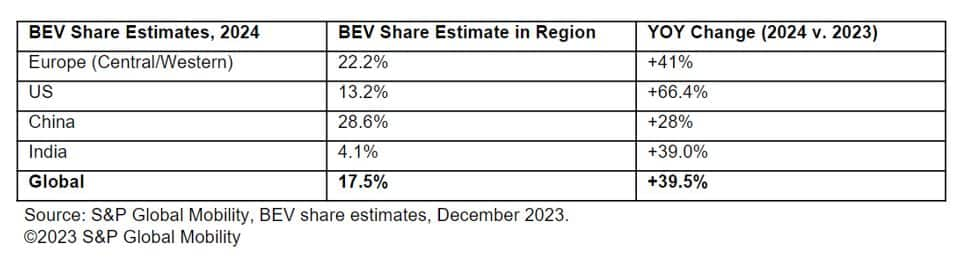

I veicoli passeggeri elettrici a batteria saranno sulla buona strada per raggiungere il punto 13.3

milioni di unità per il 2024 – pari a circa il 16.2% del

vendite globali di autovetture. Per riferimento, 2023 ha pubblicato un

stimato 9.6 milioni di BEV, per una quota di mercato del 12%.

Si prevede che i principali mercati copriranno la maggior parte di questo volume,

sebbene anche i mercati più piccoli vedranno aumenti modesti. Previsto

La quota BEV per regione è la seguente:

Oltre il 2024, rimangono molte domande sullo spazio dell’elettrificazione,

soprattutto per quanto riguarda le infrastrutture di ricarica, l’energia di rete, la batteria

catene di fornitura, modelli di approvvigionamento globale, una fascia di nuovo

veicoli elettrici in arrivoe il livello adeguato di sostegno dei policy maker

per facilitare la transizione dai combustibili fossili all’elettrico. Per il

al momento, la politica cinese sui veicoli elettrici, il “Fit for 55” europeo e l’IRA

negli Stati Uniti sono gli indicatori chiave per le visioni dei politici per a

futuro della mobilità più verde.

VENDITA DI VEICOLI LEGGERI

PREVISIONI

PRODUZIONE DI VEICOLI LEGGERI

PREVISIONI

MOTORE DEL VEICOLO LEGGERO

PREVISIONI

ALTERNATIVA AL VEICOLO LEGGERO

PREVISIONI DELLA PROPULSIONE

TRACKER DELLA DOMANDA AUTOMOBILISTICA GLOBALE

Questo articolo è stato pubblicato da S&P Global Mobility e non da S&P Global Ratings, che è una divisione gestita separatamente di S&P Global.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :ha

- :È

- :non

- ][P

- $ SU

- 1

- 100

- 13

- 14

- 15 anni

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Secondo

- Contabilità

- operanti in

- attività

- aggiunto

- avanzare

- Dopo shavasana, sedersi in silenzio; saluti;

- assegnazione

- a fianco di

- già

- anche

- alternativa

- ambizioni

- americano

- an

- ed

- Un altro

- Anticipato

- approcci

- opportuno

- SONO

- in arrivo

- articolo

- AS

- assunzione

- At

- auto

- case automobilistiche

- settore automobilistico

- Autonomia

- disponibile

- precedente

- base

- batteria

- BE

- stato

- essendo

- beneficiando

- Al di là di

- Miliardo

- Amplificato

- marche

- Costruzione

- ma

- Acquistare

- by

- Ultra-Grande

- auto

- cella

- catena

- Catene

- sfidato

- sfide

- impegnativo

- ricarica

- Cina

- Cinese

- patata fritta

- Chips

- scegliere

- chris

- pulire campo

- Chiudi

- viene

- arrivo

- Problemi della Pelle

- preoccupazioni

- condizioni

- fiducia

- Prendere in considerazione

- vincoli

- Consumer

- Consumatori

- continua

- continua

- potuto

- accoppiato

- copertura

- credito

- Corrente

- Clienti

- ciclo

- affare

- Rifiuta

- Il calo

- DISAVANZO

- consegnare

- consegna

- Richiesta

- Nonostante

- sviluppare

- diminuzione

- Direttore

- Divisione

- do

- Domestico

- doppio

- giù

- durante

- dinamico

- facilitando

- Economico

- recessione economica

- effetto

- in maniera efficace

- sforzi

- Elezioni

- Elettrico

- veicolo elettrico

- veicoli elettrici

- elevata

- fine

- finale

- energia

- motore

- Ambiente

- equilibrio

- particolarmente

- stimato

- Etere (ETH)

- EU

- Europa

- europeo

- EV

- Anche

- supera

- esecutivo

- Direttore esecutivo

- aspettativa

- le aspettative

- previsto

- export

- estensione

- Faccia

- Svanisce

- errore

- pochi

- riempire

- ricerca

- finire

- in forma

- cinque

- piatto

- segue

- Nel

- Previsione

- le previsioni

- prevedere

- fossile

- Combustibile fossile

- da

- Carburante

- completamente

- ulteriormente

- futuro

- Guadagno

- Guadagni

- Generale

- globali

- I governi

- graduale

- molto

- più verde

- Griglia

- Crescita

- Crescita

- Avere

- sano

- Aiuto

- Alta

- mettendo in evidenza

- vivamente

- Come

- Tuttavia

- HTML

- HTTPS

- if

- implicito

- importazioni

- competenze

- migliorata

- miglioramento

- miglioramento

- in

- Incentivo

- Incentive

- includere

- In arrivo

- incorpora

- Aumento

- Aumenta

- India

- industriale

- industrie

- industria

- Infrastruttura

- interesse

- Tassi di interesse

- interessato

- ai miglioramenti

- inventario

- IRA

- sicurezza

- IT

- Giapponese

- jpg

- ad appena

- Le

- Coreano

- maggiormente

- Cognome

- L'anno scorso

- prestito

- meno

- Livello

- livelli

- leggera

- piace

- probabile

- allineare

- piccolo

- locale

- elevato

- cerca

- SEMBRA

- incombente

- Principale

- terraferma

- La Cina continentale

- maggiore

- Maggioranza

- make

- Makers

- Fare

- gestito

- direttore

- consigliato per la

- molti

- marchio

- segnato

- Rappresentanza

- quota di mercato

- Mercati

- alunni

- mite

- milione

- mobilità

- modello

- modelli

- modesto

- Impulso

- Scopri di più

- in movimento

- NARRATIVA

- Naturale

- naviga

- quasi

- New

- Capodanno

- recentemente

- GENERAZIONE

- nodi

- Nord

- segnatamente

- numero

- of

- MENO

- maggiore

- on

- una volta

- in corso

- Opportunità

- minimo

- Altro

- Outlook

- produzione

- ancora

- complessivo

- dolori

- passato

- modelli

- penetrazione

- conduttura

- pianificazione

- Platone

- Platone Data Intelligence

- PlatoneDati

- tasche

- politica

- politici

- positivo

- Post

- postato

- potenziale

- potenzialmente

- energia

- alimentato

- pratica

- presents

- prezzo

- Prezzi

- prezzi

- problemi

- produrre

- Produzione

- progredendo

- proiettato

- progetti

- propulsione

- prospettive

- fornire

- fornitura

- pubblicato

- Domande

- valutazioni

- raggiungere

- raggiungendo

- riaffermando

- mondo reale

- realizzato

- recente

- recentemente

- recessione

- recupero

- Recupera

- recupero

- riferimento

- riflettendo

- per quanto riguarda

- regione

- regioni

- rilasciare

- rimanere

- resti

- rappresentare

- restaurato

- ritorno

- invertire

- crescita

- Rischio

- rischi

- robusto

- srotolare

- rotoli

- s

- S & P

- S&P Global

- Suddetto

- vendite

- scala

- Settori

- vedere

- visto

- segmenti

- semiconduttore

- Semiconduttori

- senso

- alcuni

- Condividi

- spostamento

- spostato

- dovrebbero

- lato

- significativamente

- da

- piccole

- inferiore

- lisciare

- solido

- alcuni

- Reperimento

- lo spazio

- stati

- Ancora

- stoccaggio

- forte

- fortemente

- strutturale

- fornire

- supply chain

- Catene di fornitura

- dal lato dell'offerta

- supporto

- supportato

- Supporto

- obiettivi

- imposta

- che

- Il

- Li

- teorico

- Là.

- Strumenti Bowman per analizzare le seguenti finiture:

- questo

- quest'anno

- anche se?

- Attraverso

- stretto

- tempo

- volte

- a

- top

- verso

- pista

- tradizionale

- transizione

- gemello

- Incerto

- Incertezza

- indubbiamente

- unità

- inarrestabile.

- upside

- us

- valvola

- veicolo

- Veicoli

- visioni

- volume

- volumi

- Prima

- Modo..

- we

- più debole

- il benvenuto

- sono stati

- quando

- quale

- while

- volere

- disposto

- con

- In tutto il mondo

- anno

- anni

- zefiro