Copyright @ http: //lchipo.blogspot.com/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Importante***Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è opinione personale e il lettore dovrebbe assumersi il proprio rischio nella decisione di investimento.

Apertura delle candidature: 13/12/2022

Prossima candidatura: 19/12/2022

Scrutinio: 21/12/2022

Data di quotazione: 03/01/2023

Prossima candidatura: 19/12/2022

Scrutinio: 21/12/2022

Data di quotazione: 03/01/2023

Capitale Sociale

Capitalizzazione di mercato: 168 milioni (dipenderà dal prezzo finale dell'IPO)

Azioni totali: 560 milioni di azioni

Industria CARG (2017-2021)

Industria degli imballaggi industriali in legno, Malesia, 2017-2021: CAGR 5.11%

Industria dell’imballaggio industriale, Vietnam, 2017-2021e: 19.52%

Confronto concorrenti (PAT%)

Gruppo L&P: 11.85%

ETH Holdings Sdn Bhd: 2.32%

Transpak Worldwide Sdn. Bhd: 6.06%

Imballaggi EPE (Penang) Sdn Bhd: 0.98%

LHT Holdings Limited (la sua controllata): 9.99% (PE6.85)

Nefab (Malesia) Sdn Bhd: 9.41%

TimberTech Pallet Systems Sdn Bhd: -0.98%

Affari (anno fiscale 2022)

Progettazione e produzione di soluzioni integrate di imballaggio industriale a base di legno.

Scatole, casse e servizi di imballaggio: 69.97%

Pallet: 27.03%

Erogazione servizi di fornitura circolare: 0.85%

Trading come servizio a valore aggiunto: 2.15%

Entrate per Geo

Msia: 81.39%

Vietnam: 18.61%

Progettazione e produzione di soluzioni integrate di imballaggio industriale a base di legno.

Scatole, casse e servizi di imballaggio: 69.97%

Pallet: 27.03%

Erogazione servizi di fornitura circolare: 0.85%

Trading come servizio a valore aggiunto: 2.15%

Entrate per Geo

Msia: 81.39%

Vietnam: 18.61%

Fondamentale

1.Mercato: mercato dell'asso

2. Prezzo: 0.30 RM

3.P/E: 11.72 @ RM0.0256

4.ROE (Pro Forma III): 18.46%

5.ROE: 36.09%(FYE2021), 35.34%(FYE2020), 23.96%(FYE2019)

6.NA dopo IPO: RM0.13

7.Debito totale verso l'attività corrente dopo l'IPO: 0.704 (debito: 61.656 milioni, attività non corrente: 47.819 milioni, attività corrente: 87.578 milioni)

8.Politica dei dividendi: proposta di politica dei dividendi PAT del 20%-50%.

9. Shariah starus: Sì

1.Mercato: mercato dell'asso

2. Prezzo: 0.30 RM

3.P/E: 11.72 @ RM0.0256

4.ROE (Pro Forma III): 18.46%

5.ROE: 36.09%(FYE2021), 35.34%(FYE2020), 23.96%(FYE2019)

6.NA dopo IPO: RM0.13

7.Debito totale verso l'attività corrente dopo l'IPO: 0.704 (debito: 61.656 milioni, attività non corrente: 47.819 milioni, attività corrente: 87.578 milioni)

8.Politica dei dividendi: proposta di politica dei dividendi PAT del 20%-50%.

9. Shariah starus: Sì

Performance finanziaria passata (ricavi, utile per azione, PAT%)

2022 (anno fiscale 30 luglio, 7 mesi): RM83.824 milioni (Eps: 0.0142), PAT: 9.47%

2021 (FYE 31 dicembre): 120.924 milioni di RM (Eps: 0.0256), PAT: 11.85%

2020 (FYE 31 dicembre): 88.305 milioni di RM (Eps: 0.0176), PAT: 11.16%

2019 (FYE 31 dicembre): 66.304 milioni di RM (Eps: 0.0078), PAT: 6.63%

Utile prima delle imposte rispetto alla liquidità operativa

2022: 49.61%

2021: 50.46%

2020: 41.30%

2019: 14.79%

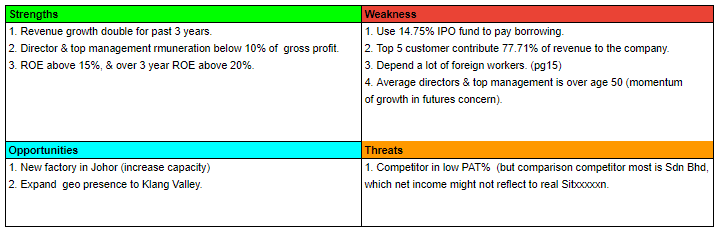

Cliente principale (2022)

1. Primo gruppo di società solari: 55.39%

2. Gruppo di società Jinko Solar: 12.12%

3. Cliente A: 4.9%

4. Celestica Electronics (M) Sdn Bhd: 3.11%

5. Gruppo di società Flextronics: 2.19%

***totale 77.71%

Principali azionisti

B Pack Holdings Sdn Bhd: 64.51% (diretto)

Ooi Lay Pheng: 64.51% (indiretto)

Lee Soon Swee: 64.51% (indiretto)

Ooi Hooi Kiang: 4.7% (indiretto)

Ooi Kah Hong: 4.7% (indiretto)

Moviente: 4.7% (diretto)

Remunerazione degli amministratori e dei dirigenti con responsabilità strategiche per l'esercizio 2023 (da ricavi e altri proventi 2022)

Compenso totale dell'amministratore: RM0.843mil

compenso dirigenti con responsabilità strategiche: RM0.95mil - RM1.2mil

totale (max): RM2.043 mil o 11.93%

Utilizzo dei fondi

1. Spese in conto capitale: 29.5%

2. Espansione aziendale: 5.9%

3. Rimborso di prestiti: 14.75%

4. Capitale circolante: 38.35%

5. Spese di quotazione: 11.50%

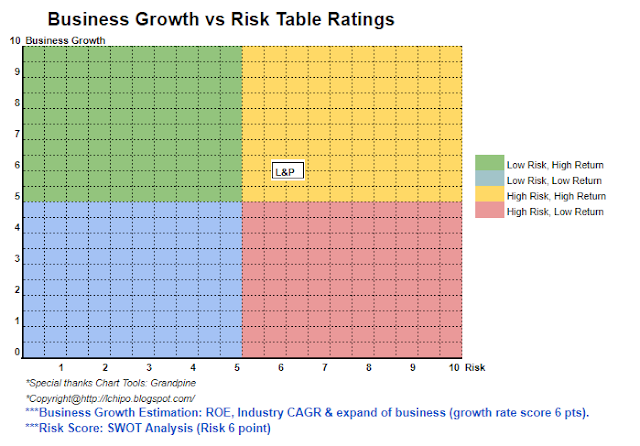

Conclusioni (Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è opinione personale e il lettore dovrebbe assumersi il proprio rischio nella decisione di investimento)

Nel complesso è una IPO giusta. L'azienda avrà opportunità di crescita una volta completata l'installazione dello stabilimento di Johor.

Nel complesso è una IPO giusta. L'azienda avrà opportunità di crescita una volta completata l'installazione dello stabilimento di Johor.

* La valutazione è solo opinione personale e vista. La percezione e la previsione cambieranno in caso di rilascio di un nuovo risultato del trimestre. Il lettore si assume il proprio rischio e dovrebbe fare i propri compiti per seguire ogni risultato trimestrale per regolare la previsione del valore fondamentale dell'azienda.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: http://lchipo.blogspot.com/2022/12/l-global-berhad.html

- 1

- 11

- 2021

- 2022

- 214

- 77

- 9

- a

- aggiunto

- Dopo shavasana, sedersi in silenzio; saluti;

- Tutti

- ed

- APPLICA

- attività

- basato

- prima

- affari

- berretto

- capitale

- Contanti

- centro

- il cambiamento

- pulire campo

- colore

- Aziende

- azienda

- Corrente

- cliente

- Data

- Debito

- decisione

- dirette

- Direttore

- Guadagno

- Elettronica

- Etere (ETH)

- espansione

- spese

- fabbrica

- fiera

- finale

- finanziario

- rendimento finanziario

- Nome

- seguire

- Previsione

- da

- fondamentale

- globali

- Gruppo

- Crescita

- Holdings

- Hong

- HTTPS

- in

- Reddito

- industriale

- industria

- integrato

- investimento

- IPO

- IT

- Le

- Limitato

- annuncio

- Malaysia

- gestione

- Rappresentanza

- max

- New

- Opinione

- Opportunità

- Altro

- proprio

- PACK

- imballaggio

- pubblica

- performance

- cronologia

- Platone

- Platone Data Intelligence

- PlatoneDati

- politica

- prezzo

- Pro

- proposto

- Trimestre

- Lettore

- Consigli

- Rosso

- rilasciare

- retribuzione

- rimborso

- colpevole

- Le vendite

- Rischio

- Servizi

- azioni

- Shariah

- dovrebbero

- solare

- Soluzioni

- fornire

- SISTEMI DI TRATTAMENTO

- Fai

- imposta

- I

- loro

- a

- Totale

- us

- APPREZZIAMO

- Vietnam

- Visualizza

- volere

- di legno

- lavoro

- In tutto il mondo

- zefiro