Copyright @ http: //lchipo.blogspot.com/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Importante***Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è opinione personale e il lettore dovrebbe assumersi il proprio rischio nella decisione di investimento.

Apertura delle candidature: 04/11/2022

Prossima candidatura: 11/11/2022

Scrutinio: 16/11/2022

Data di quotazione: 23/11/2022

Prossima candidatura: 11/11/2022

Scrutinio: 16/11/2022

Data di quotazione: 23/11/2022

Capitale Sociale

Capitalizzazione di mercato: RM98.175mil

Azioni totali: 577.5 milioni di azioni

Industria CARG (2015-2021)

Settore globale delle soluzioni di produzione automatizzata: 7.9%

Industria delle soluzioni di produzione automatizzata in Malesia: 17.5%

Concorrenti PAT%

Gruppo Integrato ECA: 39.9%

Aimflex Berhad:6.2% PE18

BBS Automation Penang Sdn Bhd:78.8%

Automazione DNC (M) Sdn Bhd:1.0%

Genetec Technology Berhad:26.0% PE21

Greatech:35.2%, PE38

Pentamaster:17.1%, PE33

Vitrox: PE33

Capitalizzazione di mercato: RM98.175mil

Azioni totali: 577.5 milioni di azioni

Industria CARG (2015-2021)

Settore globale delle soluzioni di produzione automatizzata: 7.9%

Industria delle soluzioni di produzione automatizzata in Malesia: 17.5%

Concorrenti PAT%

Gruppo Integrato ECA: 39.9%

Aimflex Berhad:6.2% PE18

BBS Automation Penang Sdn Bhd:78.8%

Automazione DNC (M) Sdn Bhd:1.0%

Genetec Technology Berhad:26.0% PE21

Greatech:35.2%, PE38

Pentamaster:17.1%, PE33

Vitrox: PE33

Affari (anno fiscale 2022)

Fornitore di soluzioni di produzione automatizzata.

1.Sistemi produttivi integrati: 84.6%

2.Attrezzature automatizzate autonome: 9.9%

3.Servizio post-vendita ai nostri clienti per la fornitura di servizi di supporto tecnico e pezzi di ricambio: 5.5%

Entrate per Geo

1. Malesia: 34.2%

2. Europa: 16.1%

3. Asia: 7.0%

4. Nord America: 42.7%

Fornitore di soluzioni di produzione automatizzata.

1.Sistemi produttivi integrati: 84.6%

2.Attrezzature automatizzate autonome: 9.9%

3.Servizio post-vendita ai nostri clienti per la fornitura di servizi di supporto tecnico e pezzi di ricambio: 5.5%

Entrate per Geo

1. Malesia: 34.2%

2. Europa: 16.1%

3. Asia: 7.0%

4. Nord America: 42.7%

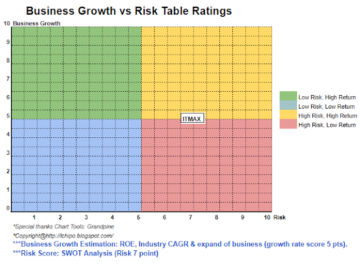

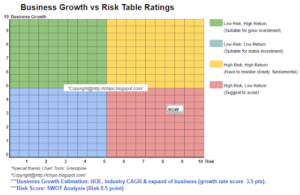

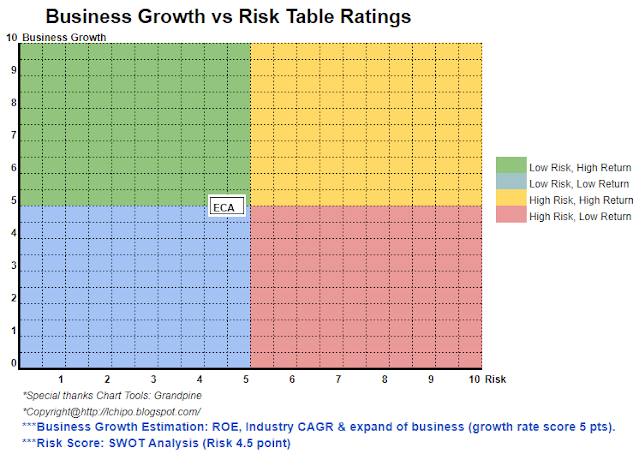

Fondamentale

1.Mercato: mercato dell'asso

2. Prezzo: 0.17 RM

3.P/E: 11.97 @ RM0.0142

4.ROE (Pro Forma III): 15.4%

5.ROE: 48%(FYE2022), %(FYE2021), 62.8%(FYE2020), 47.3%(FYE2019)

6.NA dopo IPO: RM0.08

7.Debito totale verso l'attività corrente dopo l'IPO: 0.21 (debito: 10.706 milioni, attività non corrente: 5.950 milioni, attività corrente: 49.075 milioni)

8.Politica dei dividendi: obiettivo della politica dei dividendi PAT del 20%.

9. Shariah Starus: –

1.Mercato: mercato dell'asso

2. Prezzo: 0.17 RM

3.P/E: 11.97 @ RM0.0142

4.ROE (Pro Forma III): 15.4%

5.ROE: 48%(FYE2022), %(FYE2021), 62.8%(FYE2020), 47.3%(FYE2019)

6.NA dopo IPO: RM0.08

7.Debito totale verso l'attività corrente dopo l'IPO: 0.21 (debito: 10.706 milioni, attività non corrente: 5.950 milioni, attività corrente: 49.075 milioni)

8.Politica dei dividendi: obiettivo della politica dei dividendi PAT del 20%.

9. Shariah Starus: –

Performance finanziaria passata (ricavi, utile per azione, PAT%)

2022 (FYE 30 giugno, 8 mesi): 17.816 RM (Eps: 0.0079), PAT: 25.7%

2021 (FYE 31 ottobre): 20.511 milioni di RM (Eps: 0.0142), PAT: 39.9%

2020 (FYE 31 ottobre): 15.367 milioni di RM (Eps: 0.0096), PAT: 36.2%

2019 (FYE 31 ottobre): 7.671 milioni di RM (Eps: 0.0024), PAT: 17.8%

2022 (FYE 30 giugno, 8 mesi): 17.816 RM (Eps: 0.0079), PAT: 25.7%

2021 (FYE 31 ottobre): 20.511 milioni di RM (Eps: 0.0142), PAT: 39.9%

2020 (FYE 31 ottobre): 15.367 milioni di RM (Eps: 0.0096), PAT: 36.2%

2019 (FYE 31 ottobre): 7.671 milioni di RM (Eps: 0.0024), PAT: 17.8%

Cliente principale (2022)

1. Cliente B5: 42.4%

2. Cliente H: 18.7%

3. Cliente C: 10.8%

4. Cliente B2: 10.0%

5. Cliente A2: 7.1%

***totale 89.0%

1. Cliente B5: 42.4%

2. Cliente H: 18.7%

3. Cliente C: 10.8%

4. Cliente B2: 10.0%

5. Cliente A2: 7.1%

***totale 89.0%

Principali azionisti

Signor Ooi: 24.3%

Signor Chua: 27.8%

Signor Kang: 13.6%

Signor Ooi: 24.3%

Signor Chua: 27.8%

Signor Kang: 13.6%

Remunerazione degli amministratori e dei dirigenti con responsabilità strategiche per l'esercizio 2023 (da ricavi e altri proventi 2022)

Compenso totale dell'amministratore: RM1.335mil

compenso del management chiave: RM0.70mil – RM0.850mil

totale (max): RM2.185 mil o 19%

Compenso totale dell'amministratore: RM1.335mil

compenso del management chiave: RM0.70mil – RM0.850mil

totale (max): RM2.185 mil o 19%

Utilizzo dei fondi

1. Acquisto di macchinari: 30.2%

2. Rimborso debiti bancari: 3.9%

3. Capitale circolante: 54.9%

5. Spese di quotazione: 11%%

1. Acquisto di macchinari: 30.2%

2. Rimborso debiti bancari: 3.9%

3. Capitale circolante: 54.9%

5. Spese di quotazione: 11%%

Conclusioni (Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è opinione personale e il lettore dovrebbe assumersi il proprio rischio nella decisione di investimento)

Nel complesso si tratta di una IPO leggermente superiore alla norma. Gli investitori devono tenere presente che il flusso di cassa operativo non è elevato e devono essere monitorati per ogni risultato QR.

* La valutazione è solo opinione personale e vista. La percezione e la previsione cambieranno in caso di rilascio di un nuovo risultato del trimestre. Il lettore si assume il proprio rischio e dovrebbe fare i propri compiti per seguire ogni risultato trimestrale per regolare la previsione del valore fondamentale dell'azienda.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: http://lchipo.blogspot.com/2022/11/eca-integrated-solution-berhad.html

- 1

- 10

- 11

- 2%

- 2022

- 39

- 7

- 84

- 9

- a

- sopra

- acquisizione

- Dopo shavasana, sedersi in silenzio; saluti;

- Tutti

- America

- ed

- APPLICA

- Asia

- attività

- Automatizzata

- Automazione

- Banca

- berretto

- capitale

- Contanti

- centro

- il cambiamento

- pulire campo

- colore

- azienda

- Corrente

- cliente

- Clienti

- Data

- Debito

- decisione

- Direttore

- dividendo

- Guadagno

- usate

- Etere (ETH)

- Europa

- spese

- finanziario

- rendimento finanziario

- seguire

- Previsione

- da

- fondamentale

- Gruppo

- compito

- HTTPS

- in

- Reddito

- industria

- integrato

- investimento

- investitore

- IPO

- Le

- annuncio

- Malaysia

- gestione

- consigliato per la

- Rappresentanza

- max

- Monitorare

- Bisogno

- New

- normale

- Nord

- America del Nord

- operativo

- Opinione

- Altro

- proprio

- Ricambi

- pubblica

- performance

- cronologia

- Platone

- Platone Data Intelligence

- PlatoneDati

- politica

- prezzo

- Pro

- Produzione

- fornitore

- fornitura

- Trimestre

- Lettore

- Consigli

- Rosso

- rilasciare

- retribuzione

- rimborso

- colpevole

- Le vendite

- Rischio

- vendite

- servizio

- Servizi

- azioni

- Shariah

- dovrebbero

- soluzione

- Soluzioni

- standalone

- forte

- supporto

- SISTEMI DI TRATTAMENTO

- Fai

- Target

- Consulenza

- supporto tecnico

- Tecnologia

- I

- loro

- a

- Totale

- us

- APPREZZIAMO

- Visualizza

- volere

- lavoro

- zefiro