Copyright @ http: //lchipo.blogspot.com/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Importante***Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è personale

opinione e lettore dovrebbero assumersi il proprio rischio nella decisione di investimento.

opinione e lettore dovrebbero assumersi il proprio rischio nella decisione di investimento.

Apertura per le candidature: 28 marzo 2023

Prossima presentazione della domanda: 09 maggio 2023

Ballo: 11 maggio 2023

Data di quotazione: 19 maggio 2023

Prossima presentazione della domanda: 09 maggio 2023

Ballo: 11 maggio 2023

Data di quotazione: 19 maggio 2023

Capitale Sociale

Capitalizzazione di mercato: RM mil (dipende dal prezzo finale istituzionale)

Azioni totali: 4,985 milioni di azioni

Capitalizzazione di mercato: RM mil (dipende dal prezzo finale istituzionale)

Azioni totali: 4,985 milioni di azioni

Industria CARG (2016-2026F)

Vendite al dettaglio tramite vendita diretta CARG 2016-2026F: 4.6%

Confronto dei concorrenti del settore (utile netto%)

Vendite al dettaglio tramite vendita diretta CARG 2016-2026F: 4.6%

Confronto dei concorrenti del settore (utile netto%)

DXN: PE15.6

Amway (M): PE11.48 (@ 29/04/2023)

USANA: PE17.24 (@ 29/04/2023)

Herbalife: PE4.41 (@ 29/04/2023)

Amway (M): PE11.48 (@ 29/04/2023)

USANA: PE17.24 (@ 29/04/2023)

Herbalife: PE4.41 (@ 29/04/2023)

Affari (anno fiscale 2022)

Azienda globale di vendita diretta orientata alla salute e al benessere.

– produzione interna e distribuzione.

– 48 paesi, 79 filiali di vendita (membri e partner), 12 agenzie di distribuzione esterne.

Entrate per Geo

Malesia: 7.1%

Altri paesi: 92.9%

Azienda globale di vendita diretta orientata alla salute e al benessere.

– produzione interna e distribuzione.

– 48 paesi, 79 filiali di vendita (membri e partner), 12 agenzie di distribuzione esterne.

Entrate per Geo

Malesia: 7.1%

Altri paesi: 92.9%

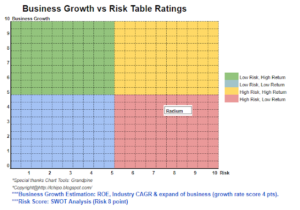

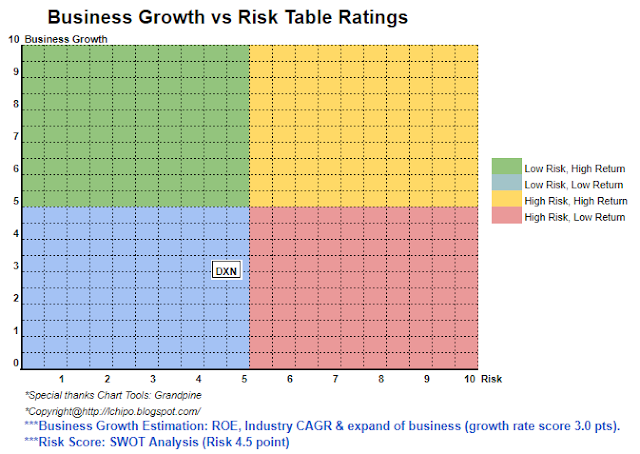

Fondamentale

1.Mercato: mercato principale

2.Prezzo: RM0.76 (potrebbe essere determinato il prezzo dopo l'offerta istituzionale in fase IPO)

3.P/E previsto: 15.6 @ RM0.0487

4.ROE (Pro Forma IV): 18.2%

5.ROE: 30.24%(FYE2022), 31.9%(FYE2021), 35.92%(FYE2020)

6. Patrimonio netto: RM0.21

7. Debito totale per attività correnti: 0.71 (debito: 635.194 milioni, attività non correnti: 775.080 milioni, attività correnti: 896.159 milioni)

8. Politica dei dividendi: obiettivo della politica dei dividendi PAT del 30%-50%.

9. Stato della Shariah: sì

1.Mercato: mercato principale

2.Prezzo: RM0.76 (potrebbe essere determinato il prezzo dopo l'offerta istituzionale in fase IPO)

3.P/E previsto: 15.6 @ RM0.0487

4.ROE (Pro Forma IV): 18.2%

5.ROE: 30.24%(FYE2022), 31.9%(FYE2021), 35.92%(FYE2020)

6. Patrimonio netto: RM0.21

7. Debito totale per attività correnti: 0.71 (debito: 635.194 milioni, attività non correnti: 775.080 milioni, attività correnti: 896.159 milioni)

8. Politica dei dividendi: obiettivo della politica dei dividendi PAT del 30%-50%.

9. Stato della Shariah: sì

Performance finanziaria passata (entrate, utili per azione, PATAMI%)

2022 (FPE 31 ottobre, 9 mesi): RM 1.043 mld (Eps: 0.0361), PATAMI: 17.2%

2022 (anno fiscale 28 febbraio): RM 1.242 mld (Eps: 0.0487), PATAMI: 19.5%

2021 (anno fiscale 28 febbraio): RM 1.050 mld (Eps: 0.0384), PATAMI: 18.2%

2020 (anno fiscale 28 febbraio): RM 1.104 mld (Eps: 0.0485), PATAMI: 21.9%

2022 (FPE 31 ottobre, 9 mesi): RM 1.043 mld (Eps: 0.0361), PATAMI: 17.2%

2022 (anno fiscale 28 febbraio): RM 1.242 mld (Eps: 0.0487), PATAMI: 19.5%

2021 (anno fiscale 28 febbraio): RM 1.050 mld (Eps: 0.0384), PATAMI: 18.2%

2020 (anno fiscale 28 febbraio): RM 1.104 mld (Eps: 0.0485), PATAMI: 21.9%

Flusso di cassa operativo vs PBT

2022 (FPE ottobre 2022): 69.37%

2022: 71.65%

2021: 87.17%

2020: 88.37%

2022 (FPE ottobre 2022): 69.37%

2022: 71.65%

2021: 87.17%

2020: 88.37%

Cliente principale (2021)

Nessun cliente importante.

Nessun cliente importante.

Principali azionisti

1.LSJ Globale/Malesia: 65.2% (diretto)

2.Gano Global (Singapore): 13.3% (diretto)

3.Datuk Lim Siow Jin (malese): 65.2% (indiretto)

1.LSJ Globale/Malesia: 65.2% (diretto)

2.Gano Global (Singapore): 13.3% (diretto)

3.Datuk Lim Siow Jin (malese): 65.2% (indiretto)

Remunerazione degli amministratori e dei dirigenti con responsabilità strategiche per l'esercizio 2024 (da ricavi e altri proventi 2022)

Compenso totale dell'amministratore: RM4.571mil

remunerazione dirigenti con responsabilità strategiche: RM 2.350 mil – RM 2.600 mil

totale (max): RM7.171 mil o 0.71%

Compenso totale dell'amministratore: RM4.571mil

remunerazione dirigenti con responsabilità strategiche: RM 2.350 mil – RM 2.600 mil

totale (max): RM7.171 mil o 0.71%

Utilizzo dei fondi

1. Rimborso debiti bancari: 65.8%

2.Capitale di lavoro: 14.4%

3. Spese di quotazione stimate: 19.8%

1. Rimborso debiti bancari: 65.8%

2.Capitale di lavoro: 14.4%

3. Spese di quotazione stimate: 19.8%

Conclusioni (Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è opinione personale e il lettore dovrebbe assumersi il proprio rischio nella decisione di investimento)

Nel complesso è un contatore adatto per gli investimenti con dividendi. Il tasso di crescita probabilmente sarà limitato. Anche il prezzo offerto è mediamente un po' caro rispetto ai concorrenti dello stesso settore.

Se si desidera investire per il dividendo (in questo contatore, il modo migliore potrebbe essere quello di attendere che scenda al di sotto dell'intervallo IPO fino a PE 15 o attendere che la crescita delle entrate corrisponda a PE15.

Nel complesso è un contatore adatto per gli investimenti con dividendi. Il tasso di crescita probabilmente sarà limitato. Anche il prezzo offerto è mediamente un po' caro rispetto ai concorrenti dello stesso settore.

Se si desidera investire per il dividendo (in questo contatore, il modo migliore potrebbe essere quello di attendere che scenda al di sotto dell'intervallo IPO fino a PE 15 o attendere che la crescita delle entrate corrisponda a PE15.

* La valutazione è solo opinione personale e vista. La percezione e la previsione cambieranno in caso di rilascio di un nuovo risultato del trimestre. Il lettore si assume il proprio rischio e dovrebbe fare i propri compiti per seguire ogni risultato trimestrale per regolare la previsione del valore fondamentale dell'azienda.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoAiStream. Intelligenza dei dati Web3. Conoscenza amplificata. Accedi qui.

- Coniare il futuro con Adryenn Ashley. Accedi qui.

- Fonte: http://lchipo.blogspot.com/2023/04/dxn-holdings-bhd.html

- :È

- :non

- $ SU

- 1

- 11

- 12

- 13

- 14

- 2%

- 2021

- 2022

- 24

- 28

- 30

- 7

- a

- Dopo shavasana, sedersi in silenzio; saluti;

- agenzie

- Tutti

- anche

- ed

- in qualsiasi

- APPLICA

- attività

- At

- Banca

- BE

- sotto

- MIGLIORE

- Po

- entrambi

- rami

- by

- berretto

- capitale

- centro

- il cambiamento

- pulire campo

- colore

- azienda

- confrontare

- confronto

- concorrenti

- contatore

- paesi

- Corrente

- cliente

- Data

- Debito

- decisione

- determinazione

- dirette

- Direttore

- distribuzione

- dividendo

- do

- Cadere

- Guadagno

- stimato

- Etere (ETH)

- Ogni

- spese

- costoso

- esterno

- finale

- finanziario

- rendimento finanziario

- seguire

- Nel

- Previsione

- da

- fondamentale

- globali

- Crescere

- Avere

- Holdings

- compito

- HTTPS

- if

- in

- Reddito

- industria

- Istituzioni

- ai miglioramenti

- Investire

- investimento

- IPO

- IT

- Le

- probabile

- Limitato

- annuncio

- Principale

- maggiore

- Malese

- gestione

- Rappresentanza

- partita

- max

- Maggio..

- membro

- forza

- Bisogno

- rete

- New

- of

- offrire

- on

- esclusivamente

- Opinione

- or

- Altro

- proprio

- P&E

- partner

- pubblica

- performance

- cronologia

- Platone

- Platone Data Intelligence

- PlatoneDati

- politica

- prezzo

- Pro

- Trimestre

- gamma

- tasso

- Lettore

- Consigli

- Rosso

- rilasciare

- retribuzione

- rimborso

- colpevole

- Le vendite

- Rischio

- vendita

- vendite

- stesso

- Vendita

- azioni

- Shariah

- dovrebbero

- Singapore

- Stage

- Stato dei servizi

- adatto

- Fai

- Target

- I

- loro

- questo

- a

- Totale

- us

- APPREZZIAMO

- via

- Visualizza

- vs

- aspettare

- volere

- Modo..

- Benessere

- volere

- lavoro

- zefiro