L’era dell’hype è passata, ma i meteorologi continuano a vedere

adozione a lungo termine in alcuni segmenti che beneficiano di quella odierna

aumento della tecnologia di guida automatizzata

Esiste un mondo di veicoli a guida autonoma e di mobilità su richiesta

probabilmente esisterà alla fine, ma per il prossimo decennio sarà diffuso

l’implementazione della tecnologia autonoma non sarà realizzata,

secondo una nuova previsione di S&P Global Mobility. IL

il rapporto riflette i risultati di una solida previsione a livello di modello

le aspettative sui veicoli autonomi non sono state ancora soddisfatte

affrontare più venti contrari, offrendo opportunità e dimensioni significative

alle implementazioni di guida automatizzata nel frattempo.

Per il prossimo decennio, le tecnologie autonome saranno limitate a due

aree specifiche: robotaxi geofenced gestiti da flotte specifiche

aree e sistemi interattivi con varie protezioni personali

veicoli che richiederanno comunque una qualche forma di conducente

Fidanzamento.

Lo rileva l’ultima previsione di S&P Global Mobility

Autonomia di livello 5 – “Un veicolo che può andare ovunque e fare

tutto ciò che un conducente umano può fare”, non sarà disponibile al pubblico

prima del 2035, “e probabilmente per qualche tempo dopo”, ha affermato Jeremy

Carlson, direttore associato per la pratica di autonomia presso S&P

Mobilità globale. “Ma ci sono prospettive per implementazioni più mirate

delle stesse tecnologie fondamentali, soprattutto nel Livello 2+ e

Il livello 3 ma anche per alcune forme di livello 4, è più positivo e

avverrà sicuramente in un arco temporale molto più breve”.

Quest’ultima prospettiva di S&P Global Mobility riflette la situazione

venti contrari e un ritmo di sviluppo più lento rispetto a quello automobilistico

e le industrie tecnologiche hanno dimostrato negli ultimi anni.

È in netto contrasto con l’ottimismo di appena cinque anni fa

quando il mondo fu travolto dalla promessa e dall'eccitazione di a

futuro dei veicoli a guida autonoma ai livelli 4 e 5. Ora, S&P

In questo contesto, la mobilità globale presenta una prospettiva più realistica

ritmo moderato di progresso pubblicando anche nuovi dati sul

intersezione tra autonomia e mobilità come servizio (MaaS).

La guida automatizzata, piuttosto che quella autonoma, continua a essere la soluzione preferita

focus dello sviluppo industriale. Le ampie implementazioni odierne di Level

I sistemi 2+ e Livello 3 di molte case automobilistiche in più regioni lo faranno

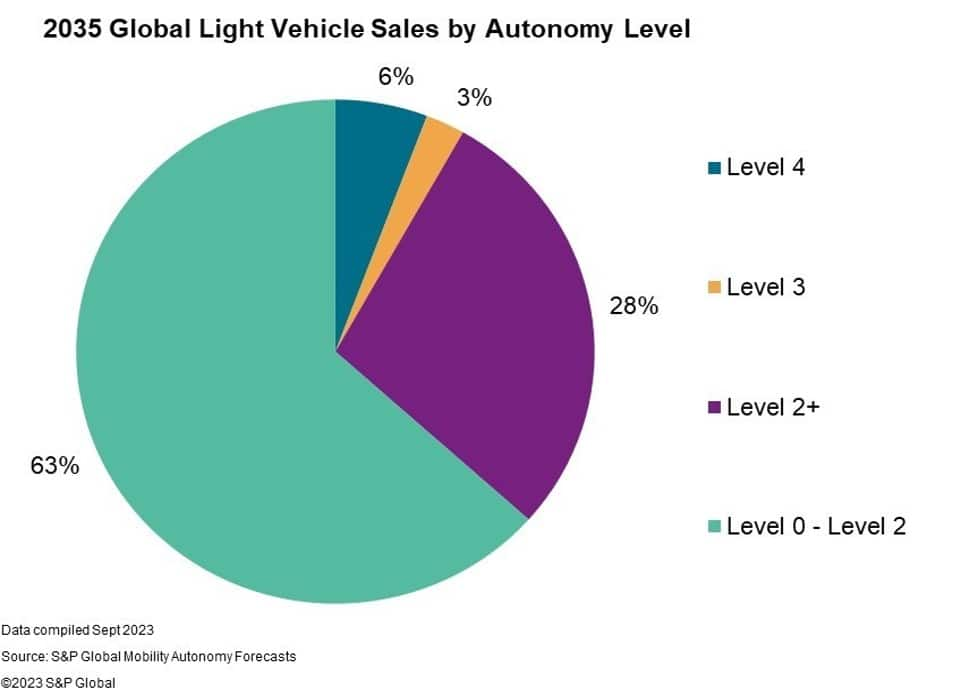

raggiungere almeno il 31% delle vendite di veicoli nuovi a livello globale entro il 2035

alla previsione. Il Livello 2+ e il Livello 3 consentono al conducente di esserlo

non intervenire durante la supervisione o disimpegnarsi completamente in situazioni specifiche

scenari di guida, come in Super Cruise di General Motors e

Rispettivamente Drive Pilot di Mercedes-Benz.

“C’è un’immensa opportunità per i sistemi di guida automatizzata

Livello 2+ e Livello 3 e stanno beneficiando del

standardizzazione delle caratteristiche di sicurezza di base che costituiscono la base

dell’architettura, del rilevamento e del calcolo dei veicoli”, afferma Carlson. “La loro funzionalità integra anche la guida oggi piuttosto che

sostituendo completamente il conducente, rendendo l'adozione da parte dei consumatori meno importante

sfida. I prossimi anni di implementazione più ampia tra i marchi

e le piattaforme di veicoli saranno un vantaggio per le case automobilistiche che le vendono

funzionalità opzionali e fornitori che continuano a crescere su larga scala

e una solida base per il futuro”.

La tecnologia L4 si sviluppa lentamente nei veicoli personali –

I robot-taxi MaaS aprono la strada

Le previsioni di S&P Global Mobility prevedono meno del 6% di

i veicoli leggeri venduti nel 2035 avranno funzionalità di livello 4, come

descritto dalla classificazione SAE J3016. Inizio livello 4

le implementazioni nei veicoli di proprietà personale offrono parcheggi avanzati

funzioni, spesso con il supporto delle infrastrutture. Ma molti

i fornitori di tecnologia rimangono concentrati sul potenziale a lungo termine di

scalare i veicoli autonomi nelle flotte a supporto del business MaaS

modelli.

Ci sono esempi positivi di veicoli autonomi che si comportano così

così come gli esseri umani negli odierni programmi pilota in luoghi come San

Francisco e Phoenix negli Stati Uniti, e Pechino, Shanghai e

Guangzhou nella Cina continentale. Ma questi stessi veicoli possono ancora esserlo

confuso da scenari di traffico complessi il minuto successivo o quello successivo

giorno, dando sia alle autorità di regolamentazione che ai consumatori una ragione per esserlo

cauto.

La mobilità come servizio (MaaS) e i robot taxi lo sono comunque

dovrebbe guidare la transizione verso un futuro di veicoli autonomi,

anche con la crescita relativamente cauta che ci aspetta. Stanno crescendo

numero di implementazioni su piccola scala in alcune città intorno al

mondo. Ma i meteorologi di S&P Global Mobility non se lo aspettano

diventare diffusi e ampiamente accessibili nel prossimo futuro

decennio.

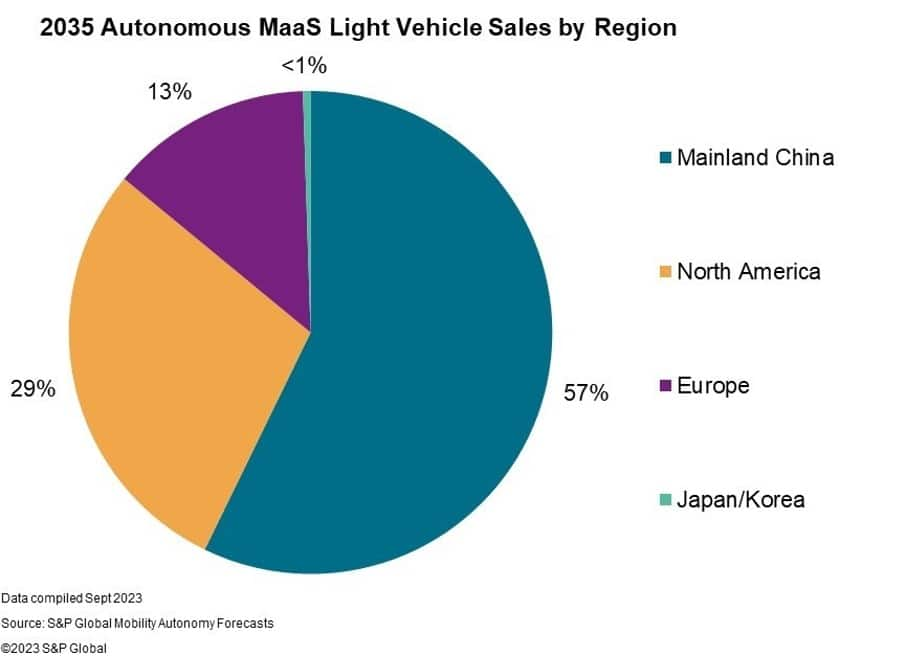

Sono previsti veicoli dotati di MaaS e applicazioni di robot-taxi

rappresentare meno di 800,000 veicoli venduti a livello globale nel 2035.

I robot-taxi saranno attentamente georecintati per il prossimo futuro –

offrendo servizi di entrate solo all'interno di aree specifiche in cui hanno

già ampiamente testato, prevede Carlson. Ma sono alti

il tasso di utilizzo può essere comunque efficace nel portare nuovo

opzioni di mobilità per alcuni consumatori e nuovi flussi di entrate

case automobilistiche e fornitori di mobilità.

Owen Chen, analista principale senior di S&P Global

Mobilità, spiega lo sviluppo e la commercializzazione dei robot-taxi

è un processo complesso e articolato in più fasi che può essere riassunto in

tre fasi. Innanzitutto, confermano le dimostrazioni di fattibilità tecnica

che i robot-taxi possano operare in modo sicuro e affidabile nelle destinazioni target

condizioni. In secondo luogo, il lungo processo di ottimizzazione della tecnologia,

l'integrazione e il perfezionamento della progettazione dei veicoli alla fine portano alla scalabilità

produzione e distribuzione. Il terzo è l'espansione efficiente

molte nuove sedi e condizioni operative, con in più il profitto

entrate derivanti da un’adozione significativa da parte dei consumatori. Chen aggiunge che: “In

Nel 2023, molti stanno lavorando alla fase 1 mentre altri sono alla ricerca

scala nella fase 2, guidata dalla Cina continentale e dagli Stati Uniti. Ma il

opportunità di ristrutturare la mobilità personale e condivisa

esiste. "

Ad agosto, la California Public Utilities Commission ha approvato un

espansione delle attività a San Francisco per Waymo e Cruise.

Anche i regolatori della Cina continentale stanno abilitando fornitori come Baidu

Apollo, Pony AI, WeRide e altri per testare o gestire servizi a pagamento

in alcune parti di molte delle principali città cinesi. Anche l’Europa è attiva

lo sviluppo di regolamenti per contribuire a portare una certa uniformità a tali norme

veicoli e servizi in tutta la regione.

Mentre gli Stati Uniti hanno conquistato inizialmente un vantaggio sia nello sviluppo che nel

Si prevede che lo sviluppo del MaaS di livello 4 avverrà nella Cina continentale

contribuiscono con i maggiori volumi a lungo termine, seguiti da Stati Uniti e

L’Europa in quest’ordine, secondo S&P Global Mobility.

Rimangono tuttavia delle sfide per il successo e la diffusione

implementazione del MaaS di livello 4. Oltre ad una regolamentazione frammentata

paesaggio e

fiducia pubblica relativamente bassa che potrebbero ostacolare l’accettazione da parte dei consumatori

e l'adozione, il costo della tecnologia e il tempo necessario per una solida implementazione

lo sviluppo e la convalida di hardware e software sono stati annullati

l’ottimismo che ha caratterizzato gran parte dell’ultimo decennio.

La complessità ridotta nelle funzionalità di livello 2+ e livello 3 ha meno faccia

rischio o incertezza per ciascuno di questi fattori, quindi di più

prospettive positive per tali tecnologie nel breve termine. Questo

l’ottimismo è ulteriormente rafforzato dal fatto che anche alcuni regolatori stanno imponendo obblighi

alcune funzionalità di assistenza di sicurezza di base che genereranno anche

esposizione più ampia per l’automazione selettiva.

Case automobilistiche, fornitori, aziende tecnologiche e mobilità

tuttavia, i fornitori rimangono impegnati per un futuro sicuro e sicuro

mobilità autonoma equa, anche se richiede più tempo per ottenerla

vi.

"Ci sono molte opportunità e crescita future", afferma Carlson. “Volumi significativi misurati in centinaia di migliaia all’anno

molto probabilmente arriveranno prima del 2030, ma si tratta di un futuro condiviso

la mobilità ovunque e in ogni momento rimarrà un'aspirazione per il

industria."

Scarica una copia del file

rapporto completo

Questo articolo è stato pubblicato da S&P Global Mobility e non da S&P Global Ratings, che è una divisione gestita separatamente di S&P Global.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/autonomous-vehicle-reality-check-widespread-adoption.html

- :ha

- :È

- :non

- :Dove

- ][P

- $ SU

- 000

- 1

- 2023

- 700

- a

- accettazione

- accessibile

- Secondo

- operanti in

- attivamente

- aggiunta

- Aggiunge

- Adozione

- Avanzate

- Dopo shavasana, sedersi in silenzio; saluti;

- fa

- avanti

- AI

- nello stesso modo

- Tutti

- consentire

- già

- anche

- Tra

- an

- analista

- ed

- in qualsiasi

- ovunque

- Apollo

- applicazioni

- approvato

- architettura

- SONO

- aree

- in giro

- articolo

- AS

- aspirazione

- Assistenza

- Associate

- At

- AGOSTO

- case automobilistiche

- Automatizzata

- Automazione

- settore automobilistico

- autonomo

- Tecnologia autonoma

- veicolo autonomo

- veicoli autonomi

- disponibile

- lontano

- Baidu

- basic

- BE

- diventare

- stato

- prima

- Beijing

- beneficio

- beneficiando

- Amplificato

- entrambi

- marche

- portare

- Portare

- Porta

- ampio

- in linea di massima

- costruire

- affari

- ma

- by

- California

- Materiale

- catturato

- attentamente

- Carlson

- cauto

- certo

- certamente

- Challenge

- dai un'occhiata

- chen

- Cina

- Cinese

- Città

- classificazione

- Venire

- commercializzazione

- commissione

- impegnata

- Aziende

- complesso

- complessità

- Calcolare

- condizioni

- Confermare

- Consumer

- adozione da parte del consumatore

- Consumatori

- continua

- continua

- contrasto

- contribuire

- Costo

- crociera

- dati

- giorno

- decennio

- definito

- dimostrato

- deployment

- implementazioni

- descritta

- Design

- sviluppare

- in via di sviluppo

- Mercato

- Direttore

- Divisione

- do

- guidare

- autista

- guida

- ogni

- Presto

- Efficace

- efficiente

- consentendo

- Fidanzamento

- interamente

- equo

- epoca

- particolarmente

- Etere (ETH)

- Europa

- Anche

- alla fine

- qualunque cosa

- ovunque

- Esempi

- Eccitazione

- esistere

- esiste

- espansione

- attenderti

- le aspettative

- previsto

- Spiega

- Esposizione

- descrive

- Faccia

- Fattori

- Caratteristiche

- meno

- I risultati

- Nome

- cinque

- Focus

- concentrato

- seguito

- Nel

- Previsione

- prevedibile

- modulo

- forme

- Fondazione

- frammentato

- Francisco

- da

- pieno

- completamente

- funzionalità

- funzioni

- fondamentale

- ulteriormente

- futuro

- Generale

- General Motors

- generare

- ottenere

- Dare

- globali

- Globalmente

- Go

- maggiore

- Crescita

- Crescita

- Guangzhou

- accadere

- Hardware

- Avere

- venti contrari

- Aiuto

- quindi

- Alta

- Tuttavia

- HTML

- HTTPS

- umano

- Gli esseri umani

- centinaia

- Montatura

- if

- immenso

- implementazione

- implementazioni

- in

- industrie

- industria

- Infrastruttura

- integrazione

- provvisorio

- intersezione

- IT

- jpg

- ad appena

- paesaggio

- Cognome

- con i più recenti

- portare

- meno

- Guidato

- meno

- Livello

- livello 4

- livelli

- leggera

- piace

- probabile

- Limitato

- posizioni

- Lunghi

- a lungo termine

- Basso

- terraferma

- La Cina continentale

- maggiore

- Fare

- gestito

- consigliato per la

- molti

- Maggio..

- significativo

- misurato

- minuto

- mobilità

- modelli

- Scopri di più

- motori

- molti

- multiplo

- di applicazione

- New

- GENERAZIONE

- Note

- adesso

- numeri

- of

- offrire

- offerta

- di frequente

- on

- esclusivamente

- operare

- operato

- operativo

- Operazioni

- Opportunità

- ottimismo

- ottimizzazione

- Opzioni

- or

- minimo

- Outlook

- ancora

- Pace

- pagato

- parcheggio

- Ricambi

- Passato

- passato

- Corrente di

- per

- esecuzione

- cronologia

- fenice

- pilota

- Partner

- Piattaforme

- Platone

- Platone Data Intelligence

- PlatoneDati

- Abbondanza

- Pony

- positivo

- potenziale

- pratica

- predice

- presents

- Direttore

- probabilmente

- processi

- Profitto

- Programmi

- Progressi

- PROMETTIAMO

- fornire

- fornitori

- la percezione

- pubblicamente

- pubblicato

- editoriale

- tasso

- piuttosto

- valutazioni

- raggiungere

- realistico

- Realtà

- realizzato

- ragione

- raffinazione

- riflette

- regione

- regioni

- normativa

- Regolatori

- normativo

- relativamente

- rimanere

- resti

- rapporto

- rappresentare

- richiedere

- rispettivamente

- ristrutturare

- Le vendite

- Aumento

- Rischio

- robotaxi

- robusto

- s

- S & P

- S&P Global

- sicura

- garanzie

- tranquillamente

- Sicurezza

- vendite

- stesso

- San

- San Francisco

- dice

- Scala

- scala

- Scenari

- Secondo

- vedere

- cerca

- segmenti

- selettivo

- auto-guida

- veicoli a guida autonoma

- Vendita

- anziano

- servizio

- Servizi

- alcuni

- shanghai

- condiviso

- mobilità condivisa

- Corti

- significativa

- rallentare

- Software

- venduto

- alcuni

- specifico

- Stage

- tappe

- standardizzazione

- rigido

- ha dichiarato

- Ancora

- flussi

- forte

- di successo

- tale

- Super

- fornitori

- supporto

- Supporto

- SISTEMI DI TRATTAMENTO

- prende

- mirata

- Tech

- Consulenza

- Tecnologie

- Tecnologia

- società tecnologiche

- termine

- test

- testato

- di

- che

- Il

- Il futuro

- il mondo

- loro

- Là.

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- Terza

- questo

- quelli

- migliaia

- tre

- Attraverso

- tempo

- time line

- a

- oggi

- top

- traffico

- transizione

- seconda

- Incertezza

- us

- utilità

- convalida

- vario

- veicolo

- Veicoli

- volumi

- Prima

- waymo

- WELL

- Noi cavalchiamo

- quando

- quale

- while

- OMS

- più ampia

- molto diffuso

- volere

- con

- entro

- lavoro

- mondo

- anno

- anni

- zefiro