Negli ultimi anni, il Bangladesh ha visto rapidamente dimagrire il suo settore fintech, alimentato dalla diffusa adozione della tecnologia mobile. Ciò ha consentito ai servizi finanziari di raggiungere milioni di cittadini precedentemente non bancari, portando a un notevole aumento dell'inclusione finanziaria negli ultimi cinque anni.

Secondo SDG Cell presso il Bangladesh Bureau of Statistics, il 79% degli adulti nel paese ora hanno accesso ai servizi finanziari formali e una transazione finanziaria su cinque viene condotta digitalmente.

Non solo il settore fintech in Bangladesh ha registrato una crescita nel settore dei pagamenti mobili, ma anche i segmenti della finanza personale e delle rimesse hanno registrato progressi significativi. I servizi di rimessa basati su dispositivi mobili sono emersi come un mezzo più accessibile ed economico per trasferire denaro a livello nazionale e internazionale, a vantaggio dei lavoratori migranti e delle loro famiglie.

Inoltre, le piattaforme di finanza personale digitale hanno reso la gestione delle finanze, l'accesso al credito e rendere gli investimenti più facili e sicuri per gli utenti. Queste piattaforme hanno contribuito in modo significativo all'inclusione finanziaria della popolazione senza banche in Bangladesh, consentendo loro di migliorare il proprio benessere finanziario.

La spina dorsale del settore fintech del Bangladesh

Il panorama fintech in Bangladesh è guidato principalmente da Servizi finanziari mobili (MFS). Questo approccio strategico consente ai consumatori in aree remote di accedere ai servizi bancari tramite telefoni cellulari senza bisogno di una visita fisica in banca.

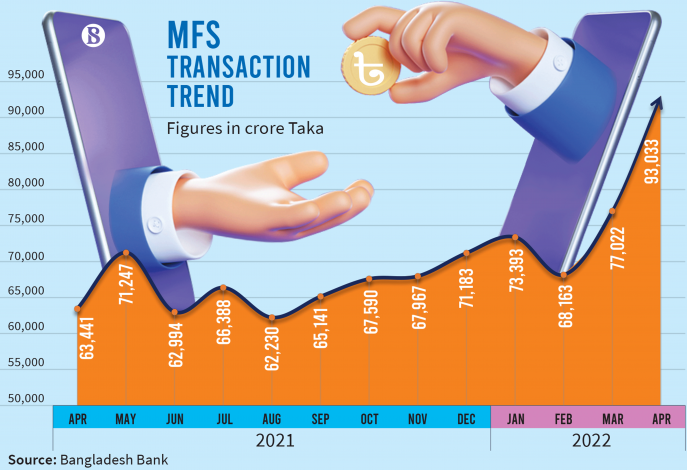

Durante la pandemia di Covid-19, MFS ha registrato un notevole aumento dell'utilizzo in Bangladesh. Di conseguenza, il paese ha registrato 85 milioni di account MFS. A luglio 2022, il numero di account MFS era salito a oltre 181 milioni, con 13 fornitori MFS attualmente operanti nel paese.

Questa figura rappresenta un aumento del 16% rispetto all'anno precedente, con bKash, Nagad, Rocket e SureCash in testa con quote di mercato rispettivamente del 39.9%, 18.1% e 11.7%.

In Bangladesh, a differenza delle economie più avanzate, le banche guidano la rivoluzione fintech. La banca centrale ha svolto un ruolo cruciale nel facilitare questa trasformazione emanando linee guida e concedendo autorizzazioni a 28 istituzioni finanziarie, tutte volte a rafforzare l'inclusione finanziaria fornendo servizi finanziari mobili.

Le società fintech del Bangladesh offrono anche vari servizi, che comprendono pagamenti digitali, prestiti peer-to-peer, gestione patrimoniale e assicurazioni. Inoltre, vi è una crescente domanda di soluzioni fintech su misura per il settore agricolo e le piccole e medie imprese (PMI).

Il segmento dei pagamenti digitali del Bangladesh

La digitalizzazione dei flussi di pagamento del governo è stata determinante nel promuovere il passaggio ai pagamenti digitali in Bangladesh. Nel tentativo di migliorare l'inclusione finanziaria e ridurre i costi di transazione, il governo ha promosso attivamente l'adozione di pagamenti digitali in vari gruppi di reddito e aree geografiche, rendendoli più accessibili a una popolazione più ampia.

Le proiezioni di mercato indicano che il segmento dei pagamenti digitali in Bangladesh è pronto a registrare un tasso di crescita sostanziale del 18.78% tra il 2023 e il 2027, con investimenti digitali che dovrebbero raggiungere i 77.87 miliardi di dollari nei prossimi cinque anni.

La controllata di BRAC Bank, bKash, domina il settore dei pagamenti digitali, detenendo una quota di mercato dell'80%. In qualità di unicorno pioniere del Bangladesh, bKash si è assicurata una valutazione di 2 miliardi di dollari e ha raccolto investimenti da società come Softbank e Gruppo di formiche. Fornendo una piattaforma semplice, affidabile ed economica per trasferire e ricevere denaro, pagare bollette e acquistare telefoni cellulari, bKash ha contribuito all'inclusività finanziaria in Bangladesh.

Lanciato nel 2018, Nagad è un altro importante fornitore di servizi finanziari mobili e portafoglio digitale in Bangladesh. Come iniziativa dell'ufficio postale del Bangladesh (BPO), Nagad fornisce vari servizi, tra cui mobile banking, portafogli digitali, trasferimenti di denaro, pagamenti di bollette e rimesse.

Roadmap per i pagamenti digitali in Bangladesh

Negli ultimi dieci anni, il governo del Bangladesh ha dato la priorità agli investimenti nell'infrastruttura digitale della nazione, lanciando la visione Digital Bangladesh. Attualmente, Bangladesh detiene il 78° posto nel Global Fintech Index.

È stata sviluppata una tabella di marcia per guidare l'espansione dei pagamenti digitali nel paese, chiamata Roadmap nazionale per i pagamenti digitali dal 2022 al 2025. Questa tabella di marcia sottolinea la crescita responsabile e inclusiva dell'adozione dei pagamenti digitali, con l'obiettivo di creare un ambiente favorevole rafforzando l'infrastruttura digitale, migliorando l'alfabetizzazione finanziaria e promuovendo l'innovazione nel settore fintech.

La tabella di marcia delinea diverse iniziative vitali per raggiungere questi obiettivi, come lo sviluppo di standard e linee guida per i pagamenti digitali e l'espansione dell'infrastruttura di accettazione dei pagamenti digitali.

Queste iniziative hanno lo scopo di affrontare le sfide che hanno ostacolato la crescita dei pagamenti digitali in Bangladesh, tra cui la mancanza di infrastrutture digitali nelle aree rurali, la necessità di maggiori misure di sicurezza informatica e la creazione di un contesto normativo più favorevole.

Sfide per la crescita del fintech in Bangladesh

Nonostante la crescita significativa del settore fintech in Bangladesh, diversi sfide devono ancora essere affrontati per garantirne una crescita sostenuta.

In primo luogo, la mancanza di infrastrutture digitali nelle zone rurali ostacola in modo significativo la portata dei servizi finanziari mobili. Una connettività Internet inadeguata e un accesso limitato ai servizi digitali possono limitare l'espansione delle soluzioni fintech, lasciando gran parte della popolazione sottoservita.

In secondo luogo, la mancanza di alfabetizzazione finanziaria tra la popolazione può ostacolare l'adozione di servizi fintech. Molti potenziali utenti potrebbero non avere familiarità con i prodotti e i servizi finanziari digitali, il che comporta un rallentamento della diffusione e un impatto limitato sull'inclusione finanziaria.

Inoltre, sono necessarie maggiori misure di sicurezza informatica per garantire la sicurezza e la protezione delle transazioni. Proteggere i dati dei consumatori e mantenere l'integrità dei sistemi finanziari digitali è fondamentale, ma lo stato attuale della sicurezza informatica in Bangladesh rimane inadeguato per affrontare queste preoccupazioni.

Infine, vi è la necessità di un contesto normativo più favorevole per incoraggiare l'innovazione e gli investimenti nel settore. L'assenza di regole chiare, coerenti e complete può creare incertezze, ostacolando l'ingresso di nuovi attori e l'adozione di soluzioni innovative. Il quadro normativo deve essere ottimizzato per supportare pienamente la rapida evoluzione del fintech in Bangladesh.

Affrontare queste sfide richiede uno sforzo collaborativo da parte delle parti interessate di tutto il settore. Superando queste sfide, il Bangladesh può sfruttare tutto il potenziale del fintech per migliorare l'inclusione finanziaria e guidare la crescita economica.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: https://fintechnews.sg/70829/bangladesh/can-fintech-in-bangladesh-catch-up-with-its-south-asian-neighbours/

- :È

- $ SU

- 1

- 11

- 2018

- 2022

- 2023

- 28

- 39

- 7

- 9

- a

- accettazione

- accesso

- accessibile

- Accedendo

- conti

- Raggiungere

- operanti in

- attivamente

- Inoltre

- indirizzo

- Adozione

- adulti

- Avanzate

- Agricoltura

- Mirare

- Tutti

- Consentire

- tra

- ed

- Un altro

- formica

- Anticipato

- approccio

- SONO

- aree

- AS

- asiatico

- At

- Spina dorsale

- Bangladesh

- Banca

- Settore bancario

- Banche

- BE

- fra

- Conto

- Miliardo

- Bills

- più ampia

- ufficio

- Acquistare

- by

- detto

- Materiale

- caps

- lotta

- centrale

- Banca Centrale

- sfide

- cittadini

- pulire campo

- collaborativo

- COM

- Aziende

- globale

- preoccupazioni

- condotto

- Connettività

- coerente

- Consumer

- dati dei consumatori

- Consumatori

- contribuito

- costo effettivo

- Costi

- nazione

- COVID-19

- Pandemia di COVID-19

- creare

- creazione

- credito

- cruciale

- Corrente

- Stato attuale

- Attualmente

- Cybersecurity

- dati

- decennio

- Richiesta

- sviluppato

- in via di sviluppo

- digitale

- Pagamenti digitali

- servizi digitali

- portafoglio digitale

- portafogli digitali

- digitalizzazione

- digitalmente

- nazionale

- domina

- guidare

- spinto

- più facile

- Economico

- Crescita economica

- economie

- sforzo

- emerse

- sottolinea

- abilitato

- Abilita

- consentendo

- che comprende

- incoraggiare

- migliorando

- garantire

- aziende

- iscrizione

- Ambiente

- Etere (ETH)

- Ogni

- evoluzione

- espansione

- espansione

- esperienza

- esperto

- facilitando

- famiglie

- finanziare

- finanza

- finanziario

- l'inclusione finanziaria

- Istituzioni finanziarie

- Alfabetizzazione finanziaria

- prodotti finanziari

- servizi finanziari

- fornitore di servizi finanziari

- sistemi finanziari

- Fintech

- Aziende Fintech

- Nel

- formale

- promozione

- Contesto

- amichevole

- da

- pieno

- completamente

- geografico

- globali

- Enti Pubblici

- rilascio

- Gruppo

- Crescita

- guida

- linee guida

- Avere

- ostacola

- http

- HTTPS

- Impact

- competenze

- in

- Compreso

- inclusione

- Inclusivo

- inclusività

- Reddito

- Aumento

- è aumentato

- Index

- indicare

- industria

- Infrastruttura

- iniziativa

- iniziative

- Innovazione

- creativi e originali

- istituzioni

- strumentale

- assicurazione

- interezza

- certificato

- Internet

- investimento

- Investimenti

- emittente

- SUO

- Luglio

- Dipingere

- paesaggio

- grandi

- Cognome

- lancio

- principale

- partenza

- prestito

- LIMITE

- Limitato

- accesso limitato

- alfabetizzazione

- posizioni

- fatto

- Fare

- gestione

- gestione

- molti

- Rappresentanza

- max-width

- si intende

- analisi

- milione

- milioni

- Mobile

- Servizi bancari per smarthpone

- pagamenti mobili

- cellulari

- Tecnologia mobile

- soldi

- Trasferimenti di denaro

- Scopri di più

- Nazioni

- Bisogno

- che necessitano di

- esigenze

- New

- GENERAZIONE

- notevole

- numero

- Obiettivi d'Esame

- of

- offrire

- Office

- on

- ONE

- operativo

- ottimizzati

- lineamenti

- pandemia

- supremo

- passato

- Paga le

- Pagamento

- pagamenti

- industria dei pagamenti

- peer to peer

- per cento

- cronologia

- Personal Finance

- telefoni

- Fisico

- pioniere

- piattaforma

- Piattaforme

- Platone

- Platone Data Intelligence

- PlatoneDati

- giocato

- giocatori

- popolazione

- Post

- ufficio postale

- potenziale

- precedente

- in precedenza

- principalmente

- Stampa

- priorità

- Prodotti

- Prodotti e Servizi

- Progressi

- proiezioni

- prominente

- Promossa

- propulsione

- proteggere

- fornitore

- fornitori

- fornisce

- fornitura

- Posizione

- veloce

- tasso

- raggiungere

- ricevere

- recente

- ridurre

- registrato

- normativa

- normativo

- affidabile

- resti

- notevole

- invio

- Rimesse

- a distanza

- richiede

- rispettivamente

- responsabile

- colpevole

- ritorno

- Rivoluzione

- Aumento

- tabella di marcia

- razzo

- Ruolo

- Rurale

- Aree rurali

- Sicurezza

- Sicurezza

- settore

- sicuro

- assicurato

- problemi di

- segmento

- segmenti

- Servizi

- alcuni

- Condividi

- azioni

- spostamento

- significativa

- significativamente

- piccole

- PMI

- SOFTBANK

- Soluzioni

- Sud

- punta di lancia

- stakeholder

- standard

- Regione / Stato

- statistica

- Ancora

- lineare

- Strategico

- approccio strategico

- flussi

- filiale

- sostanziale

- tale

- supporto

- salito

- SISTEMI DI TRATTAMENTO

- su misura

- Tecnologia

- che

- Il

- loro

- Li

- Strumenti Bowman per analizzare le seguenti finiture:

- a

- verso

- delle transazioni

- costi di transazione

- Le transazioni

- trasferimento

- Trasferimento

- trasferimenti

- Trasformazione

- vero

- unbanked

- popolazione senza banca

- incertezze

- underserved

- sconosciuto

- unicorno

- utenti

- Valorizzazione

- vario

- via

- visione

- Visita

- importantissima

- Portafoglio

- Portafogli

- Modo..

- Ricchezza

- gestione patrimoniale

- molto diffuso

- con

- senza

- lavoratori

- anno

- anni

- zefiro