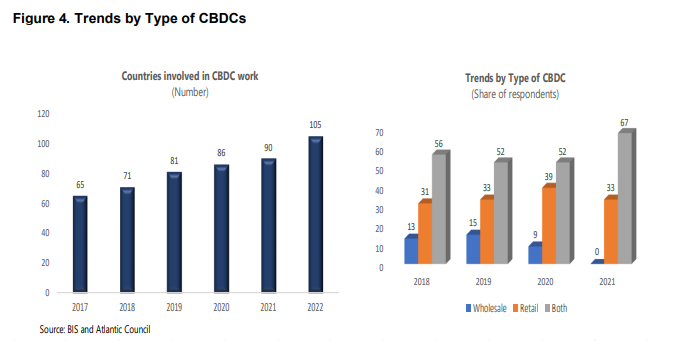

Le valute digitali della banca centrale (CBDC) rappresentano uno sviluppo trasformativo nel settore finanziario, poiché un numero crescente di paesi passa rapidamente da considerazioni teoriche a ricerche mirate e programmi pilota. Gli convincenti vantaggi delle CBDC hanno attirato l'attenzione anche di quelle nazioni inizialmente poco convinte della loro necessità immediata, spingendole a investire nell'infrastruttura necessaria per l'emissione di CBDC.

L'avvento delle CBDC potrebbe avere implicazioni significative per la politica monetaria, secondo un nuovo documento di lavoro. Mentre molte banche centrali stanno esplorando i vantaggi delle CBDC, pochi studi hanno esaminato a fondo il loro impatto sulla politica monetaria.

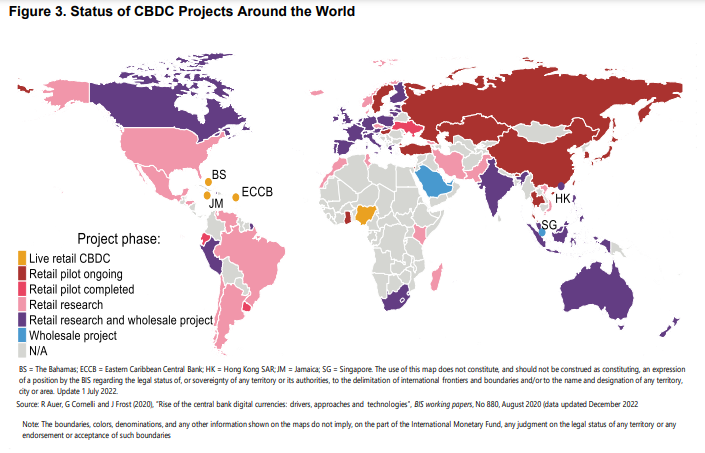

Diversi paesi tra cui Cina, Australia, Sudafrica, India e Tailandia stanno sperimentando o hanno già testato CBDC ibridi che uniscono funzionalità di vendita al dettaglio e all'ingrosso. Nel frattempo, altri governi come Stati Uniti, Canada, Giappone e Indonesia si trovano in diverse fasi di esplorazione e sviluppo per i propri CBDC.

Sebbene la tempistica esatta per un'adozione diffusa rimanga incerta, le tendenze attuali indicano che le CBDC sono destinate a diventare una componente prevalente dell'ecosistema finanziario globale, sottolineando il loro potenziale per rimodellare i sistemi monetari e guidare la crescita economica nei prossimi anni.

Il foglio di lavoro Implicazioni sulla politica monetaria Valute digitali della banca centrale: prospettive sulle giurisdizioni con sistemi bancari convenzionali e islamici pubblicato dal Fondo monetario internazionale (FMI) evidenzia le caratteristiche di sia al dettaglio che all'ingrosso CBDC (w-CBDC) e le implicazioni che potrebbero comportare sulla politica monetaria.

I rischi associati a CBDC mal progettati

Per garantire il successo dell'implementazione delle CBDC, le banche centrali devono stabilire principi fondamentali che guidino la progettazione e il funzionamento delle valute digitali. Tali principi dovrebbero mirare a promuovere la stabilità finanziaria, migliorare l'efficienza del sistema di pagamento e garantire l'accesso al denaro pubblico.

Fonte: Inutu Lukonga, Implicazioni sulla politica monetaria Valute digitali della banca centrale: prospettive sulle giurisdizioni con i sistemi bancari convenzionali e islamici, FMI

CBDC mal progettati potrebbero avere conseguenze indesiderate sulla stabilità finanziaria, sull'attuazione della politica monetaria e sui sistemi di pagamento. Pertanto, è fondamentale comprendere i potenziali rischi e progettare CBDC che limitino le interruzioni.

Per mitigare i potenziali rischi, l'FMI sostiene che le banche centrali dovrebbero prendere in considerazione progetti che limitino le interruzioni dello status quo finanziario causate dalle CBDC. Uno di questi progetti è il CBDC al dettaglio non remunerato a due livelli, che consente un accesso controllato alla moneta digitale della banca centrale preservando la stabilità finanziaria.

I CBDC al dettaglio a due livelli prevedono la distribuzione di valute digitali attraverso banche commerciali, piuttosto che l'accesso diretto da parte del pubblico. Questo disegno minimizza il rischio di disintermediazione dei depositi, che si verifica quando l'ammontare dei fondi prelevati supera gli importi depositati, mantenendo allo stesso tempo il ruolo delle banche commerciali nel sistema finanziario.

In che modo le CBDC influenzeranno l'attuazione e la distribuzione della politica monetaria

Il CBDC al dettaglio si riferisce a una valuta digitale della banca centrale che è disponibile per l'uso da parte del pubblico in generale e può essere utilizzata per le transazioni quotidiane, mentre il CBDC all'ingrosso (w-CBDC) è progettato per l'uso da parte di istituzioni finanziarie e per transazioni interbancarie su larga scala.

Attualmente, l'adozione di CBDC al dettaglio è ancora agli inizi, mentre i w-CBDC devono ancora progredire a qualsiasi adozione su larga scala o anche a programmi pilota o sperimentali. Due anni dopo il lancio, la CBDC emessa alle Bahamas rappresenta meno dello 0.1% della moneta in circolazione, adozione di E-Naira della Nigeria è solo dello 0.15% e JAM-DEX della Giamaica Secondo quanto riferito, l'adozione della valuta digitale sta lentamente aumentando.

Piloti avanzati gestiti dal Banca popolare cinese (PBoC) mostrano che la valuta digitale e-CNY rappresenta circa lo 0.13% della valuta totale in circolazione entro la fine di dicembre 2022. Sebbene ora sia lento, in futuro lo spostamento teorico delle preferenze tra depositi e CBDC avrà implicazioni significative per il settore bancario e l'efficacia della politica monetaria nei paesi adottanti.

Man mano che sempre più individui e aziende scelgono di detenere CBDC rispetto ai tradizionali depositi bancari, le banche potrebbero trovarsi di fronte a fonti di finanziamento ridotte, portando potenzialmente a cambiamenti nella composizione e nel costo dei prestiti bancari. Ciò, a sua volta, può influire sulla trasmissione della politica monetaria attraverso il canale del credito, poiché le banche adeguano le loro pratiche di prestito in risposta al mutato contesto di finanziamento.

Fonte: Bank of International Settlements e Atlantic Council, tramite Inutu Lukonga, Implicazioni sulla politica monetaria Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems, IMF

Inoltre, l'adozione diffusa delle CBDC può alterare il ruolo delle banche commerciali nel processo di trasmissione della politica monetaria, poiché le banche centrali acquisiscono la capacità di influenzare direttamente la spesa pubblica e il comportamento di risparmio attraverso i tassi di interesse delle CBDC. Di conseguenza, le banche centrali potrebbero raggiungere i loro obiettivi politici in modo più diretto, aggirando la necessità di intermediazione da parte delle banche commerciali.

Tuttavia, l'introduzione delle CBDC presenta anche sfide per l'attuazione della politica monetaria. Un rapido passaggio dai depositi bancari alle CBDC potrebbe comportare disintermediazione e rischi di liquidità per il settore bancario, destabilizzando potenzialmente il sistema finanziario.

Per evitare questi rischi fin dall'inizio, le banche centrali devono progettare e gestire con attenzione l'emissione di CBDC, assicurando che la transizione a questa nuova forma di moneta rimanga agevole e non ostacoli inavvertitamente l'efficacia della politica monetaria.

Futura applicazione transfrontaliera delle CBDC

Man mano che diventano più diffusi, l'uso transfrontaliero delle CBDC può avere un impatto sulla politica monetaria sia nei paesi che emettono le CBDC che in quelli che le ricevono.

I paesi emittenti potrebbero incontrare difficoltà nel controllare gli aggregati monetari se vi è un'elevata domanda estera per le loro CBDC. Questo aumento della valuta al di fuori dei loro confini può causare afflussi di capitali e potenzialmente portare a pressioni di apprezzamento sui tassi di cambio, influenzando l'inflazione e l'attuazione della politica monetaria a seconda del peso delle importazioni nel paniere dei consumatori.

I paesi beneficiari potrebbero vedere una diminuzione del controllo sulla liquidità interna con l'aumentare della sostituzione della CBDC, afferma il FMI. Sebbene la sostituzione di CBDC sia simile alla tradizionale "dollarizzazione" sperimentata in paesi con elevata inflazione e volatilità dei tassi di cambio, l'accessibilità e la facilità delle CBDC di asset di riserva possono accelerare ed espandere il processo di sostituzione. Una maggiore sostituzione della valuta dovuta all'utilizzo di CBDC straniero potrebbe anche avere un impatto negativo sul signoraggio (il profitto che un paese ricava dall'emissione di valuta, dopo aver detratto i costi di produzione) per il paese destinatario.

Fonte: Inutu Lukonga, Implicazioni sulla politica monetaria Valute digitali della banca centrale: prospettive sulle giurisdizioni con i sistemi bancari convenzionali e islamici, FMI

Sia i paesi di emissione che quelli di destinazione possono incontrare difficoltà nel rapido regolamento transfrontaliero. Una maggiore velocità nei pagamenti transfrontalieri potrebbe comportare una maggiore volatilità dei flussi di capitale, rendendo più difficile per le autorità monetarie nazionali gestire i tassi di cambio e la politica monetaria.

Il aumenterà l'uso di w-CBDC per il regolamento transfrontaliero, e potrebbe portare a una domanda infragiornaliera aumentata e potenzialmente più volatile di moneta della banca centrale. L'accesso delle banche non residenti alla w-CBDC intraday potrebbe aumentare la domanda di riserve overnight detenute dalle banche residenti che agiscono come corrispondenti, influenzando potenzialmente la gestione della liquidità da parte dei partecipanti al mercato, il prezzo della liquidità e la trasmissione della politica monetaria.

Il documento di lavoro dell'FMI delinea le complesse sfide potenziali che potrebbero diventare prevalenti con l'aumento della diffusione delle vendite al dettaglio e dei w-CBDC, comprese quelle che hanno un impatto sulle regioni con un considerevole settore bancario islamico. Ma il documento si affretta anche a notare che gran parte delle analisi sono "ancora in gran parte concettuali e provvisorie", in gran parte a causa del fatto che i dati empirici sono ancora insufficienti in quanto solo pochi paesi hanno emesso CBDC finora, e per un periodo relativamente breve di tempo.

Ma per le banche centrali che cercano di evitare alcune delle prevedibili insidie dell'implementazione della loro CBDC, alcune possono essere evitate rimanendo consapevoli delle sfide concettuali evidenziate dal FMI.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: https://fintechnews.sg/70895/digitalassets/are-cbdcs-a-threat-to-monetary-policy-possibly-says-imf/

- :È

- $ SU

- 15%

- 2022

- a

- capacità

- accesso

- accessibilità

- Secondo

- conti

- Raggiungere

- Adozione

- vantaggi

- Avvento

- influenzare

- che interessano

- Africa

- Dopo shavasana, sedersi in silenzio; saluti;

- consente

- già

- Sebbene il

- quantità

- importi

- ed

- Applicazioni

- apprezzamento

- SONO

- sostiene

- in giro

- AS

- attività

- associato

- At

- attenzione

- Australia

- Autorità

- disponibile

- Bahamas

- Banca

- banca di Cina

- Settore bancario

- settore bancario

- Sistemi bancari

- Banche

- cestino

- BE

- diventare

- essendo

- vantaggi

- fra

- aziende

- by

- Materiale

- Canada

- capitale

- caps

- attentamente

- Causare

- ha causato

- CBDC

- CBDCs

- centrale

- Banca Centrale

- valute digitali della banca centrale

- valuta digitale della banca centrale

- Banche centrali

- sfide

- Modifiche

- canale

- caratteristiche

- Cina

- Scegli

- Circolazione

- arrivo

- avvincente

- complesso

- componente

- concettuale

- Conseguenze

- conseguentemente

- Prendere in considerazione

- Considerazioni

- Consumer

- di controllo

- controllata

- controllo

- convenzionale

- Costo

- Costi

- potuto

- Consiglio

- paesi

- nazione

- credito

- transfrontaliera

- pagamenti transfrontalieri

- cruciale

- valute

- Valuta

- Corrente

- dati

- diminuire

- Richiesta

- Dipendente

- deposito

- depositato

- depositi

- profondità

- Design

- progettato

- progettazione

- disegni

- Mercato

- diverso

- difficile

- le difficoltà

- digitale

- valute digitali

- moneta digitale

- dirette

- Accesso diretto

- direttamente

- Rottura

- interruzioni

- distribuzione

- Domestico

- guidare

- e-CNY

- BCE

- Economico

- Crescita economica

- ecosistema

- efficacia

- efficienza

- migliorando

- garantire

- assicurando

- Ambiente

- stabilire

- Etere (ETH)

- Europa

- Anche

- quotidiano

- exchange

- Tasso di Cambio

- Espandere

- esperienza

- esperto

- esplorazione

- Esplorare

- Faccia

- pochi

- finanziario

- Istituzioni finanziarie

- stabilità finanziaria

- sistema finanziario

- flusso

- concentrato

- Nel

- estero

- prevedibile

- modulo

- amichevole

- da

- funzionalità

- fondo

- finanziamento

- fondi

- futuro

- Guadagno

- Generale

- pubblico

- globali

- finanziaria globale

- I governi

- maggiore

- Crescita

- Crescita

- guida

- Avere

- Eroe

- Alta

- Inflazione elevata

- superiore

- Evidenziato

- evidenzia

- ostacolare

- tenere

- HTML

- http

- HTTPS

- IBRIDO

- FMI

- immediato

- Impact

- implementazione

- implicazioni

- importazioni

- in

- Compreso

- Aumento

- è aumentato

- Aumenta

- India

- indicare

- individui

- Indonesia

- industria

- inflazione

- afflussi

- influenza

- influenzare

- Infrastruttura

- inizialmente

- istituzioni

- interesse

- Tassi di interesse

- Internazionale

- Fondo monetario internazionale

- Fondo monetario internazionale (FMI)

- insediamenti internazionali

- Introduzione

- Investire

- coinvolgere

- Islamico

- Banking islamico

- emissione

- Rilasciato

- emittente

- IT

- SUO

- Giappone

- giurisdizioni

- larga scala

- maggiormente

- portare

- principale

- prestito

- piace

- LIMITE

- Liquidità

- cerca

- corrente principale

- FA

- Fare

- gestire

- gestione

- molti

- Rappresentanza

- max-width

- Nel frattempo

- Unire

- Ridurre la perdita dienergia con una

- Monetario

- autorità monetarie

- Politica monetaria

- soldi

- Scopri di più

- Nazioni

- Bisogno

- di applicazione

- negativamente

- New

- numero

- Obiettivi d'Esame

- of

- on

- ONE

- operazione

- Altro

- lineamenti

- al di fuori

- per una notte

- proprio

- Carta

- partecipanti

- Pagamento

- sistema di pagamento

- Sistemi di pagamento

- pagamenti

- PBOC

- periodo

- prospettive

- pilota

- Piloti

- Platone

- Platone Data Intelligence

- PlatoneDati

- politica

- potenziale

- potenzialmente

- pratiche

- preferenze

- presents

- atleta

- prezzo

- principi

- Stampa

- processi

- Produzione

- Profitto

- programmi

- Progressi

- promuovere

- la percezione

- denaro pubblico

- pubblicato

- Presto

- veloce

- rapidamente

- tasso

- piuttosto

- ricevente

- Ridotto

- si riferisce

- regioni

- relativamente

- resti

- rappresentare

- rappresenta

- riparazioni

- Prenotare

- riserve

- risposta

- colpevole

- nello specifico retail

- CBDC al dettaglio

- ritorno

- crescita

- Rischio

- rischi

- Ruolo

- rotolamento

- Correre

- stesso

- risparmio

- dice

- settore

- insediamento

- insediamenti

- spostamento

- Corti

- dovrebbero

- mostrare attraverso le sue creazioni

- significativa

- simile

- considerevole

- Lentamente

- lento

- alcuni

- fonti

- Sud

- Sud Africa

- velocità

- Spendere

- Stabilità

- tappe

- stati

- Stato dei servizi

- Ancora

- studi

- di successo

- tale

- Interruttore

- sistema

- SISTEMI DI TRATTAMENTO

- Tailandia

- che

- Il

- Le Bahamas

- loro

- Li

- teorico

- perciò

- Strumenti Bowman per analizzare le seguenti finiture:

- minaccia

- Attraverso

- tempo

- time line

- a

- Totale

- tradizionale

- Le transazioni

- trasformativa

- transizione

- tendenze

- prova

- TURNO

- Incerto

- e una comprensione reciproca

- us

- Impiego

- uso

- via

- volatile

- Volatilità

- peso

- WELL

- quale

- while

- vendita all'ingrosso

- all'ingrosso CBDC

- molto diffuso

- volere

- con

- lavoro

- anni

- zefiro