Sii il primo a sapere quando saranno disponibili nuovi contenuti come questo!

Iscriviti alla nostra newsletter per ricevere avvisi su nuovi post, notizie locali e approfondimenti del settore.

Grazie! La tua richiesta è stata ricevuta!

Oops! Si è verificato un errore durante l'invio del modulo.

Di Harry Brelsford e del dottor Paul Seaborn

Monitorare fusioni e acquisizioni (M&A) in qualsiasi ecosistema aziendale emergente è sempre interessante. Ti consente di vedere la follia dei mercati in crescita nella fase iniziale e i numerosi alti e bassi che si sperimentano prima di raggiungere la maturità del mercato. L’industria della cannabis ha sicuramente sperimentato fluttuazioni significative in termini di attività di M&A, come ci si dovrebbe aspettare in un settore emergente.

Fortunatamente, Cannabiz Media monitora da vicino l’attività di fusione e acquisizione della cannabis e riassume questa attività in una varietà di dashboard e report. Il loro set di dati include attività di fusione e acquisizione sia negli Stati Uniti che in Canada per aziende di cannabis autorizzate, società accessorie di cannabis e società equivalenti nel settore della canapa.

Al CannaTech Group, serviamo come consulenti sulla tecnologia della cannabis, il che ci pone all'intersezione di due settori: l'industria emergente della cannabis e l'industria tecnologica più consolidata. Da quel punto di vista, abbiamo visto un'interessante connessione tra i due: il Gartner Hype Cycle.

L’idea dell’Hype Cycle è quella di descrivere cinque fasi distinte attraverso le quali le tecnologie emergenti raggiungono la maturità. Il punto fondamentale è che le tecnologie non maturano in modo costante e lineare, ma sperimentano alti e bassi lungo il percorso.

Mappatura delle fasi del ciclo Hype di Gartner per le fusioni e acquisizioni del settore della cannabis

La nostra intuizione è che le fasi dell’Hype Cycle si adattano abbastanza bene agli alti e bassi dell’attività di M&A sperimentata dall’industria della cannabis. Di seguito, abbiamo elencato le cinque fasi dell'Hype Cycle e aggiunto i nostri pensieri per ciascuna fase rispetto alla categoria cannabis.

Innesco dell’innovazione

La “follia” della California, del Colorado e di altri primi stati che commercializzarono la cannabis terapeutica e poi del fatto che Colorado e Washington diventarono legali per l’uso da parte degli adulti, stimolò un’ondata di imprenditorialità e innovazione nel campo della cannabis.

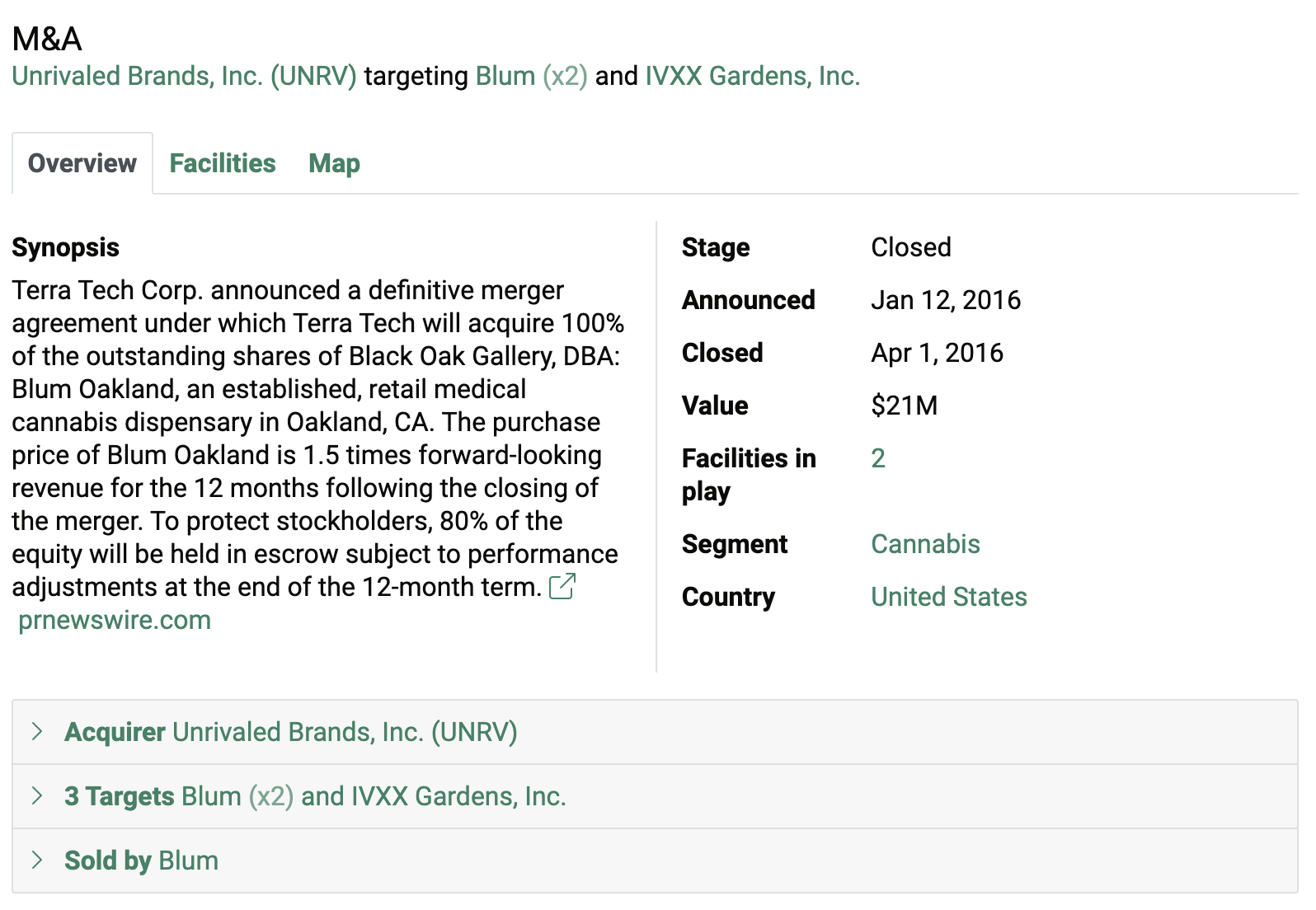

È interessante notare che la prima transazione di fusione e acquisizione documentata nel set di dati di Cannabiz Media è avvenuta in California nel 2016, quando Terra Tech Corp. ha acquisito Blum Oakland, un dispensario di cannabis medica al dettaglio, per 21 milioni di dollari (Figura 1).

Peak of Inflated Expectations

Pensate al 2019 e al 2020 con un’ondata di nuovi investitori nel settore della cannabis che finanziano modelli di business discutibili e ottimismo sulla probabilità della legalizzazione federale della cannabis. Gran parte dell’attività di fusione dell’epoca consisteva nel consolidamento delle società di cannabis esistenti che cercavano di raggiungere strategicamente una scala in più stati.

Uno degli accordi più grandi di questo periodo si è concluso il 3 febbraio 2020 con Curaleaf, un importante operatore multistato della costa orientale (MSO), che ha acquisito Cura Partners. L'accordo da 949 milioni di dollari ha dato a Curaleaf il controllo del marchio Select, nonché di tre strutture e 12 licenze sulla costa occidentale degli Stati Uniti. L’accordo ha aiutato Curaleaf ad avvicinarsi alla sua impronta di licenza nazionale del 2023 mostrata nella mappa della Figura 2, anch’essa tratta dal database Cannabiz Media.

Trogolo della disillusione

Questa è la fase negativa che stiamo vivendo attualmente nel settore della cannabis, con i mercati consolidati della cannabis negli Stati Uniti che non crescono più, i nuovi stati ad uso adulto che crescono molto più lentamente del previsto e nessun progresso con la legalizzazione federale.

Dal punto di vista delle fusioni e acquisizioni, questo minimo crea un’altra potenziale ondata di opportunità di acquisto/vendita. Stiamo attualmente parlando con investitori che desiderano acquisire società e asset di cannabis in difficoltà tramite acquisizioni e debito. Nessuno probabilmente vuole essere chiamato bottom feeder, ma è una cosa!

Pendenza dell'Illuminazione

Ciò avverrà probabilmente tra 12 e 24 mesi man mano che i mercati della cannabis e i mercati finanziari più ampi si adatteranno e più stati si metteranno online per l’uso da parte degli adulti.

Altopiano della produttività

Riflettendo la maturità del mercato, questa fase è probabilmente ancora lontana molti anni e avverrà dopo che l’uso per adulti sarà reso legale a livello federale negli Stati Uniti e verrà creato un vero mercato nazionale della cannabis.

Un'altra vista del paesaggio

Alan Brochstein, CFA, è il socio fondatore di Nuove avventure di cannabis, un sito di investitori di cannabis molto rispettato. Ha offerto i seguenti approfondimenti che sono strettamente in linea con le prime fasi del Gartner Hype Cycle.

“Sento che gli investitori, le aziende, soprattutto tutti i media, sono stati felicissimi quando sono stati eletti Biden e Harris. Le azioni di cannabis sono balzate ai massimi recenti nel febbraio 2021, subito dopo, e le persone si aspettavano grandi cose, anche se non era molto probabile che accadessero e ciò che contavano che accadesse non avrebbe avuto molta importanza. Quindi, dal mio punto di vista, ci troviamo in un clima economico terribile in termini di concorrenza sui prezzi. E possiamo approfondire le ragioni, molte ragioni, comprese alcune cose che non sono comuni ad altri settori, come il mercato illecito”.

Brochstein ha chiuso con due punti importanti.

- Le aziende produttrici di cannabis che coltivano, trasformano o vendono cannabis potranno mai commerciare alla Borsa di New York o al NASDAQ? Al momento non è illegale, ma questi scambi non lo consentono se sono [aziende] americane a causa della legalità federale.

- Ancora più importante, 280E sta causando un grosso problema in questo momento. È stato creato dall'IRS durante l'amministrazione Nixon per penalizzare i trafficanti di cocaina. E l’idea era che, se guadagni illegalmente, la tua aliquota fiscale non ricadrà sui tuoi profitti, ma sui tuoi profitti lordi. E così le tue spese operative non sono più deducibili. Beh, non penso che la cannabis debba essere considerata così, ma è una droga della Tabella I. Ci sono molte cose che potrebbero accadere se lo cambiassero dallo Schedule I a qualcosa di inferiore, alcuni buoni, altri cattivi, ma la tassa 280E divora denaro o rende davvero difficile ottenere denaro. Sì, i cambiamenti nel 280E avranno sicuramente un impatto sulle fusioni e acquisizioni e sulle valutazioni.

I numeri non mentono

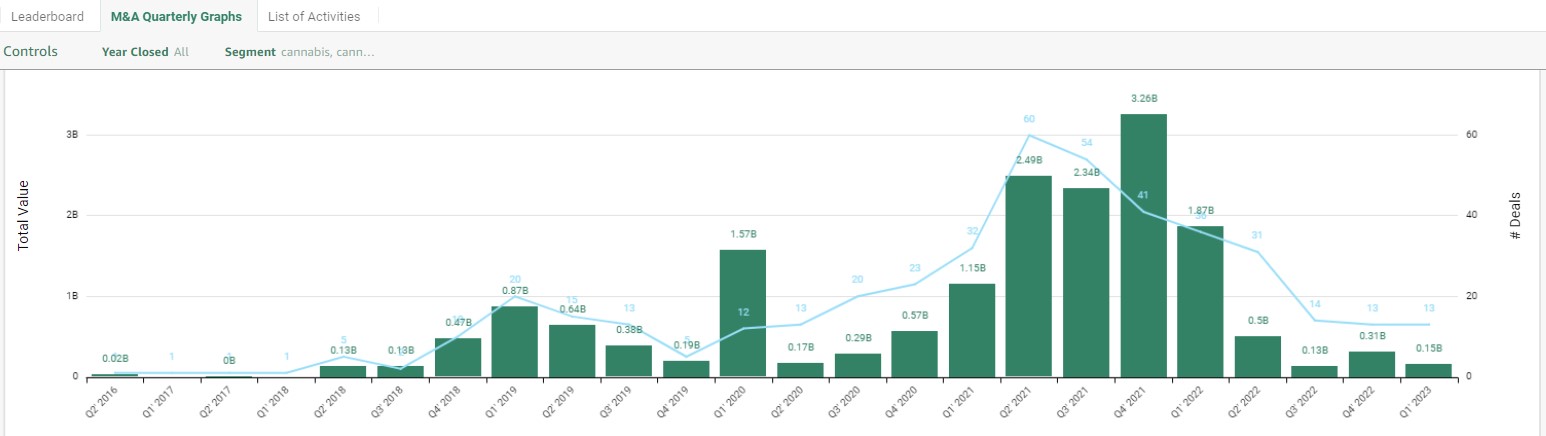

Esistono diversi modi per suddividere e visualizzare i dati M&A. Invece di una singola istantanea nel tempo, è più interessante osservare l’attività di M&A nel tempo. Nella Figura 3 di seguito, sono rappresentati otto anni di attività trimestrale di M&A nel settore della cannabis che mostrano il numero di transazioni tracciate e il valore totale dell'operazione.

Partendo da un’attività modesta iniziata nel 2016, il primo trimestre del 1 e il primo trimestre del 2019 sono stati entrambi trimestri particolarmente attivi, e il picco delle operazioni di M&A è stato raggiunto in pochi trimestri nel 1 nel bel mezzo del COVID. Nel quarto trimestre del 2020, sono state chiuse 2021 operazioni di M&A per un totale di 4 miliardi di dollari! Quindi puoi vedere visivamente la rapidità con cui la finestra di M&A si è chiusa nel 2021 e oltre.

Quali organizzazioni sono rimaste attive nelle operazioni di M&A nel corso del 2022? La tabella nella Figura 4 fornisce la risposta, con Sundial Growers Inc. che ha acquisito il maggior numero di strutture per la cannabis (67), TerrAscend Corp. con il maggior valore dell’affare (573.5 milioni di dollari) e PharmaCann che ha acquisito il maggior numero di licenze (122).

Conclusione

Laddove l’attività di M&A sulla cannabis nel 2019 e nel 2020 è stata guidata principalmente dall’ottimismo del settore e da un afflusso di nuovi capitali entrati nel settore della cannabis, l’attività nel 2023 e nel 2024 sarà guidata da aziende in difficoltà e povere di liquidità acquisite da acquirenti opportunisti che hanno tasche più profonde. o che hanno fatto un lavoro migliore nel preservare il denaro durante la crisi della disillusione.

Le prospettive a lungo termine per l’industria della cannabis sono ancora brillanti, ma con il tempo aggiuntivo necessario affinché i nuovi mercati per adulti della costa orientale raggiungano la piena operatività e le leggi federali statunitensi diventino più favorevoli alla cannabis, il Pendio dell’Illuminismo e il Plateau della Produttività sono in fase di sviluppo. ancora lontani anni.

Informazioni sugli autori

Harry Brelsford è uno dei principali analisti di Il Gruppo CannaTech, Paolo Seaborn è professore assistente presso la McIntire School of Commerce dell'Università della Virginia.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoAiStream. Intelligenza dei dati Web3. Conoscenza amplificata. Accedi qui.

- Coniare il futuro con Adryenn Ashley. Accedi qui.

- Acquista e vendi azioni in società PRE-IPO con PREIPO®. Accedi qui.

- Fonte: https://www.cannabiz.media/blog/cannabis-m-a-and-the-gartner-hype-cycle

- :ha

- :È

- :non

- $ SU

- 1

- 12

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 67

- 7

- a

- capace

- WRI

- Raggiungere

- acquisire

- acquisito

- l'acquisizione di

- acquisizione

- acquisizioni

- operanti in

- attivo

- attività

- aggiunto

- aggiuntivo

- amministrazione

- consulenti

- Dopo shavasana, sedersi in silenzio; saluti;

- avvisi

- allineare

- consente

- lungo

- anche

- sempre

- americano

- an

- analista

- ed

- Un altro

- rispondere

- in qualsiasi

- SONO

- AS

- Attività

- Assistant

- At

- lontano

- Vasca

- BE

- perché

- diventare

- diventando

- stato

- prima

- essendo

- sotto

- Meglio

- fra

- Al di là di

- Biden

- Big

- entrambi

- Parte inferiore

- marca

- Brillants

- più ampia

- affari

- clima aziendale

- aziende

- ma

- acquirenti

- by

- California

- detto

- Materiale

- Canada

- canapa

- Industria della cannabis

- Media di cannabis

- capitale

- Contanti

- Categoria

- causando

- certamente

- il cambiamento

- Modifiche

- Clima

- chiuso

- strettamente

- più vicino

- Costa

- cocaina

- Colorado

- COM

- Venire

- Commercio

- Uncommon

- Aziende

- concorrenza

- veloce

- considerato

- consolidamento

- contenuto

- di controllo

- Corp

- potuto

- conteggio

- Covidien

- creato

- crea

- Attualmente

- ciclo

- dati

- Banca Dati

- affare

- Offerte

- Debito

- deducibile

- più profondo

- decisamente

- descrivere

- diverso

- distinto

- afflitto

- do

- don

- fatto

- Dont

- giù

- bassi

- dr

- spinto

- droga

- durante

- ogni

- Presto

- fase iniziale

- est

- costa orientale

- ecosistema

- eletto

- emergenti del mondo

- tecnologie emergenti

- entrare

- l'imprenditorialità

- Equivalente

- particolarmente

- sviluppate

- Anche

- EVER

- exchange

- Cambi Merce

- esistente

- previsto

- aspetta

- spese

- esperienza

- esperto

- sperimentare

- strutture

- abbastanza

- Moda

- Febbraio

- Federale

- Leggi federali

- federalmente

- sentire

- pochi

- figura

- finanziario

- Nome

- fluttuazioni

- i seguenti

- Orma

- Nel

- modulo

- fondazione

- da

- pieno

- finanziamento

- Gartner

- ottenere

- Go

- buono

- maggiore

- lordo

- Gruppo

- Crescere

- coltivatori

- Crescita

- Crescita

- accadere

- Happening

- Hard

- Avere

- avendo

- he

- aiutato

- Canapa

- Alta

- Highs

- Come

- HTTPS

- Montatura

- i

- idea

- if

- Illegale

- abusivamente

- illecito

- Impact

- importante

- in

- Inc.

- inclusi

- Compreso

- industrie

- industria

- approfondimenti di settore

- afflusso

- Innovazione

- intuizione

- intuizioni

- invece

- interessante

- intersezione

- ai miglioramenti

- investitore

- Investitori

- IRS

- IT

- SUO

- Lavoro

- jpg

- Sapere

- paesaggio

- maggiore

- Legislazione

- principale

- Legale

- legalizzazione

- Licenza

- Autorizzato

- licenze

- piace

- probabile

- Lista

- elencati

- locale

- a lungo termine

- Prospettive a lungo termine

- più a lungo

- cerca

- lotto

- Direzione del vento:

- M & A

- fatto

- make

- fare soldi

- FA

- molti

- carta geografica

- Rappresentanza

- Mercati

- alunni

- maturità

- Media

- medicale

- cannabis medica

- Fusione

- Fusioni e acquisizioni

- modelli

- modesto

- soldi

- monitor

- Scopri di più

- maggior parte

- soprattutto

- cambiano

- molti

- multistato

- multiplo

- my

- Nasdaq

- il

- di applicazione

- New

- New York

- New York Stock Exchange

- notizie

- Newsletter

- Nixon

- no

- adesso

- numero

- numeri

- Oakland

- si è verificato

- of

- offerto

- on

- ONE

- online

- operativo

- operazione

- operatore

- Opportunità

- ottimismo

- or

- organizzazioni

- Altro

- nostro

- Outlook

- ancora

- proprio

- particolarmente

- partner

- partner

- Paul

- Corrente di

- Persone

- prospettiva

- fase

- Platone

- Platone Data Intelligence

- PlatoneDati

- tasche

- punto

- punti

- Post

- potenziale

- preservare

- prezzo

- Direttore

- probabilmente

- Problema

- processi

- della produttività

- Insegnante

- profitti

- Progressi

- prominente

- fornisce

- mette

- rampante

- rapidamente

- tasso

- RE

- raggiungere

- a raggiunto

- raggiungendo

- veramente

- motivi

- recente

- è rimasta

- Report

- nello specifico retail

- destra

- tondo

- s

- Scala

- programma

- di moto

- vedere

- cerca

- venda

- servire

- tiro

- dovrebbero

- mostrare attraverso le sue creazioni

- mostrato

- significativa

- singolo

- site

- pendenza

- Istantanea

- So

- alcuni

- qualcosa

- lo spazio

- parlando

- Di partenza

- Regione / Stato

- stati

- costante

- Ancora

- azione

- Borsa Valori

- Azioni

- strategicamente

- sottomissione

- tavolo

- preso

- imposta

- Tech

- Tecnologie

- Tecnologia

- condizioni

- Terra

- di

- che

- Il

- loro

- poi

- Là.

- di

- cose

- think

- questo

- quelli

- anche se?

- tre

- tempo

- a

- Totale

- commercio

- Traders

- delle transazioni

- Le transazioni

- vero

- seconda

- noi

- Unito

- Stati Uniti

- Università

- UPS

- us

- valutazioni

- APPREZZIAMO

- punto di vantaggio

- varietà

- molto

- via

- Visualizza

- Virginia

- vuole

- Prima

- Washington

- Wave

- Modo..

- modi

- we

- WELL

- è andato

- sono stati

- ovest

- Che

- quando

- quale

- while

- OMS

- volere

- con

- Wrong

- anni

- York

- Tu

- Trasferimento da aeroporto a Sharm

- zefiro