I paesi con sistemi bancari più profondi, più inclusivi e più competitivi mostrano livelli inferiori di attività fintech rispetto ai paesi con sistemi bancari meno sviluppati e meno competitivi, un fenomeno che potrebbe essere in parte spiegato da maggiori barriere all’ingresso e da minori opportunità per i servizi finanziari digitali nel mercato. Paesi con ecosistemi bancari avanzati, rivela una ricerca della Banca Mondiale.

In un giornale titolato “Global Patterns of Fintech Activity and Enabling Factors: Fintech and the Future of Finance Flagship Technical Note”, l’organizzazione condivide i risultati di uno studio che ha cercato di documentare i modelli di attività fintech in tutto il mondo e di aiutare a identificare i fattori abilitanti.

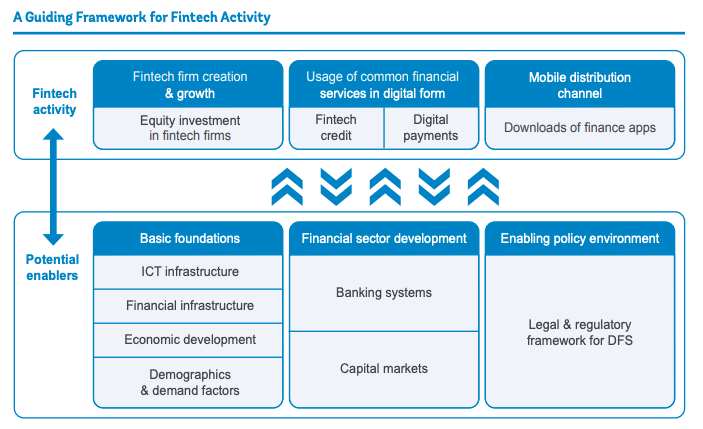

I risultati dello studio rivelano che l’attività fintech è strettamente correlata allo sviluppo economico e istituzionale di un paese e che vi è un significativo utilizzo del credito fintech e dei pagamenti digitali in diversi paesi a basso e medio reddito. Fattori come lo sviluppo del settore finanziario, le infrastrutture delle tecnologie dell’informazione e della comunicazione (ICT) e le politiche relative al fintech stanno influenzando i livelli di attività fintech in diversi paesi.

In particolare, il rapporto rileva la forte correlazione negativa tra l’attività fintech e lo sviluppo del sistema bancario, probabilmente correlata alla potenziale domanda di nuovi fornitori fintech nonché ai vincoli sul lato dell’offerta.

Nei paesi con sistemi bancari meno sviluppati e meno competitivi, ci sono maggiori opportunità di sviluppo dei servizi finanziari digitali a causa della popolazione relativamente più numerosa di questi mercati con e senza banche e dei costi più elevati dei servizi finanziari, afferma il rapporto.

Lo studio ha rilevato che l’elevata domanda in questi paesi domina i vincoli dal lato dell’offerta associati al comportamento anticoncorrenziale degli operatori storici, come le barriere all’ingresso.

Sebbene l’attività fintech sia negativamente correlata allo sviluppo del sistema bancario, la ricerca mostra che è, al contrario, positivamente correlata allo sviluppo del mercato dei capitali.

Questa tendenza suggerisce che mercati azionari e obbligazionari ben sviluppati, che riflettono in parte un clima di investimento più favorevole, potrebbero favorire l’emergere di società fintech fornendo i finanziamenti di cui le startup hanno bisogno per svilupparsi, afferma il rapporto.

I risultati della ricerca della Banca Mondiale sono coerenti con altri studi che mostrano che le giovani economie in rapida crescita sono le maggiori utilizzatrici di prodotti fintech.

Il Indice di adozione globale del fintech EY, un sondaggio condotto su 27,000 consumatori attivi digitalmente in 27 mercati, rivela che l’Asia è il leader globale nell’adozione del fintech, con Cina (87%) e India (87%) in cima alla lista.

Gli elevati livelli di sviluppo e adozione del fintech nei mercati emergenti sono spesso guidati da una domanda insoddisfatta di servizi finanziari e dagli alti costi della finanza tradizionale. Anche i dati demografici svolgono un ruolo importante, poiché i gruppi più giovani, prevalenti nei mercati emergenti, hanno maggiori probabilità di fidarsi e adottare i servizi fintech.

Infrastrutture ICT e contesto giuridico tra i principali fattori abilitanti

Oltre al grado di sviluppo del sistema bancario locale, il rapporto della Banca Mondiale rileva che lo sviluppo del fintech dipende anche dalla disponibilità di infrastrutture ICT e finanziarie di supporto.

I paesi registrano un numero maggiore di startup fintech quando le infrastrutture tecnologiche più recenti sono prontamente disponibili e le persone hanno più abbonamenti alla telefonia mobile, osserva il rapporto. Inoltre, un migliore accesso alle infrastrutture ICT, misurato dalla disponibilità di Internet e dei telefoni cellulari, è spesso associato a un maggiore utilizzo dei servizi finanziari digitali.

In particolare, il rapporto afferma che l’infrastruttura di pagamento ICT sta svolgendo un ruolo fondamentale nell’utilizzo dei servizi di pagamento digitale. Questa scoperta è evidenziata dalla popolarità dei sistemi di pagamento in tempo reale come Interfaccia di United Payments (UPI) in India e PromptPaga in Thailandia, che sono ormai tra i metodi di pagamento preferiti dai consumatori.

Il rapporto rileva inoltre che, sebbene un contesto normativo più rigido per il settore finanziario possa aumentare i costi di conformità e quindi scoraggiare l’innovazione finanziaria, potrebbe anche favorire l’adozione del fintech promuovendo un sistema finanziario sicuro, solido ed efficiente.

Norme più rigorose in materia di protezione dei consumatori, ad esempio, potrebbero incoraggiare un maggiore utilizzo dei servizi finanziari digitali costruendo la necessaria fiducia nei fornitori di fintech. Allo stesso modo, l’esistenza di leggi sulla moneta elettronica, che tipicamente offrono certezza giuridica, prevedibilità e trasparenza per quanto riguarda l’emissione di moneta elettronica, potrebbe facilitare l’emergere di uno strumento di pagamento nuovo, innovativo e sicuro.

Infine, il rapporto sottolinea che, sebbene un contesto politico di alta qualità sia una necessità per lo sviluppo del fintech, si tratta di una condizione insufficiente e altri fattori devono essere messi in atto affinché il settore possa prosperare.

Questa conclusione è stata tratta dai modelli misti osservati nei risultati dello studio. Mentre il grado di attività fintech si colloca costantemente nella fascia bassa della distribuzione nei paesi che ottengono punteggi scarsi negli indici politici, l’attività varia ampiamente tra i paesi che ottengono punteggi elevati in questi indici. In aggiunta a ciò, diversi paesi con ambienti politici favorevoli e abilitanti si sono classificati relativamente in basso nell’attività fintech, nonostante i loro sforzi normativi.

Credito immagine in primo piano: modificato da Freepik

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Automobilistico/VE, Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Grafico Prime. Migliora il tuo gioco di trading con ChartPrime. Accedi qui.

- BlockOffset. Modernizzare la proprietà della compensazione ambientale. Accedi qui.

- Fonte: https://fintechnews.sg/77947/fintech/world-bank-study-reveals-key-factors-enabling-fintech-growth/

- :È

- 000

- 27

- a

- accesso

- operanti in

- attivo

- attività

- aggiunta

- Inoltre

- adottare

- adottanti

- Adozione

- Avanzate

- anche

- Sebbene il

- tra

- an

- ed

- SONO

- AS

- Asia

- associato

- At

- disponibilità

- disponibile

- Banca

- Settore bancario

- sistema bancario

- Sistemi bancari

- barriere

- BE

- Meglio

- fra

- Maggiore

- legame

- Mercato obbligazionario

- Costruzione

- by

- capitale

- caps

- certezza

- Cina

- Clima

- strettamente

- Comunicazioni

- Aziende

- competitivo

- conformità

- conclusione

- condizione

- fiducia

- coerente

- costantemente

- vincoli

- Consumer

- Protezione del consumatore

- Consumatori

- contrario

- correlato

- Correlazione

- Costo

- Costi

- potuto

- paesi

- Paese del

- credito

- critico

- più profondo

- Laurea

- Richiesta

- Dati Demografici

- dipende

- Nonostante

- sviluppare

- sviluppato

- Mercato

- diverso

- digitale

- Pagamento digitale

- Pagamenti digitali

- digitalmente

- distribuzione

- documento

- effettua

- domina

- disegnato

- spinto

- moneta elettronica

- Economico

- economie

- ecosistemi

- efficiente

- sforzi

- emersione

- emergenti del mondo

- mercati emergenti

- consentendo

- incoraggiare

- fine

- iscrizione

- Ambiente

- ambienti

- equità

- Etere (ETH)

- evidenziato

- esempio

- esporre

- ha spiegato

- facilitare

- Fattori

- falso

- favorevole

- meno

- finanziare

- finanziario

- innovazione finanziaria

- Settore finanziario

- servizi finanziari

- sistema finanziario

- ricerca

- I risultati

- Fintech

- Aziende Fintech

- startup fintech

- nave ammiraglia

- fiorire

- Nel

- Favorire

- essere trovato

- amichevole

- da

- finanziamento

- futuro

- globali

- maggiore

- Crescita

- Avere

- Aiuto

- Alta

- alta qualità

- superiore

- HTTPS

- ICT

- identificare

- Immagine

- importante

- in

- Inclusivo

- Aumento

- India

- Indici

- industria

- influenzare

- informazioni

- informazioni e comunicazioni

- Infrastruttura

- infrastruttura

- Innovazione

- creativi e originali

- Istituzioni

- strumento

- Interfaccia

- Internet

- investimento

- emissione

- IT

- Le

- superiore, se assunto singolarmente.

- con i più recenti

- Legislazione

- leader

- Legale

- meno

- livelli

- piace

- probabile

- Lista

- locale

- Basso

- inferiore

- Rappresentanza

- Mercati

- max-width

- misurato

- metodi

- forza

- misto

- Mobile

- cellulare

- cellulari

- Scopri di più

- devono obbligatoriamente:

- necessaria

- necessità

- Bisogno

- negativo.

- negativamente

- New

- Note

- adesso

- osservato

- of

- offrire

- di frequente

- spesso

- on

- Opportunità

- organizzazione

- Altro

- Carta

- parte

- particolare

- modelli

- Pagamento

- metodi di pagamento

- Sistemi di pagamento

- pagamenti

- Persone

- fenomeno

- telefono

- telefoni

- posto

- Platone

- Platone Data Intelligence

- PlatoneDati

- Giocare

- gioco

- Termini e Condizioni

- politica

- popolarità

- popolazione

- forse

- potenziale

- preferito

- atleta

- Stampa

- Prodotti

- promuovere

- protezione

- fornitori

- fornitura

- metti

- Posizione

- tempo reale

- riflettere

- per quanto riguarda

- normativo

- relazionato

- relativamente

- rapporto

- riparazioni

- Risultati

- ritorno

- rivelare

- Rivela

- Ruolo

- norme

- sicura

- dice

- punteggio

- settore

- sicuro

- Servizi

- alcuni

- azioni

- mostrare attraverso le sue creazioni

- Spettacoli

- significativa

- Allo stesso modo

- Singapore

- ricercato

- Suono

- Startup

- stati

- più severe

- forte

- studi

- Studio

- abbonamenti

- tale

- suggerisce

- dal lato dell'offerta

- di supporto

- Indagine

- sistema

- SISTEMI DI TRATTAMENTO

- Consulenza

- tecnologico

- Tecnologia

- Tailandia

- di

- che

- Il

- Il futuro

- il mondo

- loro

- Là.

- perciò

- Strumenti Bowman per analizzare le seguenti finiture:

- questo

- a

- top

- tradizionale

- finanza tradizionale

- Trasparenza

- Trend

- Affidati ad

- tipicamente

- unbanked

- popolazione senza banca

- underbanked

- insoddisfatta

- UPI

- Impiego

- Prima

- WELL

- sono stati

- quando

- quale

- while

- ampiamente

- finestra

- con

- testimoniare

- mondo

- Banca Mondiale

- giovane

- Minore

- zefiro