Case automobilistiche e fornitori preoccupati per il

disponibilità di accesso alle materie prime per le batterie delle auto elettriche

stanno rivolgendo la loro attenzione a fonti alternative: rottami

produzione di batterie e metalli riciclabili a fine vita

batterie.

L’aumento previsto delle vendite globali di veicoli elettrici entro la fine del

decennio eserciterà un’enorme pressione sulla catena di approvvigionamento per i prodotti critici

materie prime per batterie come cobalto, nichel e litio. Per

Ad esempio, nonostante un surplus attuale di litio, proiezioni della domanda

poiché il minerale sarà probabilmente in deficit entro il 2027, secondo a

previsioni di S&P Global Market Intelligence. Quello lo farà

creare un collo di bottiglia per l’offerta automobilistica e guidare il settore

concentrarsi sul riciclaggio delle batterie per mantenere bassi i costi delle batterie dei veicoli elettrici,

secondo un’analisi S&P Global Mobility.

Oltre ai costi ecologici dell’estrazione mineraria, ci sono

preoccupazioni umanitarie relative all'accesso a determinati materiali grezzi per batterie

Materiale – come l’approvvigionamento di cobalto dal Democratico

Repubblica del Congo, dove si trovano una serie di questioni geopolitiche

in gioco. Ci sono anche preoccupazioni macroeconomiche riguardo al

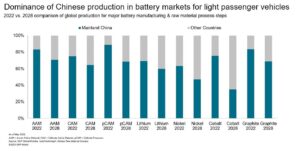

monopolio regionale della Cina continentale nell’integrazione verticale

approvvigionamento e raffinazione dei materiali. Oltre ad investire molto

nelle miniere offshore, la Cina continentale controlla la maggior parte del mondo

raffinazione del cobalto e del litio: il passaggio intermedio cruciale

estrazione mineraria e produzione di cellule. Oltre il 60% sia di cobalto che di

il litio viene raffinato nella Cina continentale.

In risposta, diversi paesi hanno aumentato i mandati

approvvigionamento locale delle materie prime. Ma i paesi che non hanno naturale

le riserve di questi materiali dovranno fare affidamento sul riciclaggio

batterie a fine vita (EOL) per le loro risorse. Entro il 2032, S&P

Global Mobility stima che saranno circa 900 GWh di batterie EOL

disponibile per il riciclaggio. Questo è l’equivalente di batterie per 12

milioni di veicoli elettrici.

Prevedendo una sfida nel garantire le materie prime, diversi

le case automobilistiche hanno stabilito partenariati con le materie prime

fornitori e riciclatori. Ad esempio, Volkswagen e Audi lo hanno fatto

ha collaborato con Redwood Materials in Nord America, Umicore in

Europa e Ganfeng Lithium nella Cina continentale per le batterie

raccolta differenziata.

Alcune case automobilistiche stanno avviando operazioni interne. All'inizio

Nel 2023, Mercedes-Benz ha avviato un impianto di riciclaggio di batterie

Kuppenheim, Germania, che avrebbe dovuto iniziare con la meccanica

smantellamento delle batterie dei veicoli elettrici entro la fine dell’anno. Anche Tesla lo ha annunciato

prevede che le sue fabbriche di batterie riciclino le batterie in loco.

Inoltre, gli scarti di produzione sono considerati un fattore chiave. Rottame

generato durante la produzione della batteria include scarti o

batterie difettose e materiali o componenti non conformi

standard di qualità. È costituito da metalli, elettroliti e altro

componenti. Gli scarti derivanti dalla produzione delle celle rappresentano gran parte di questo

il totale degli scarti di produzione, seguito dalla produzione delle batterie

rottami e scarti di produzione di moduli batteria.

L'aspetto più difficile da ottenere nel processo di produzione delle batterie

costantemente corretta è la produzione cellulare, a causa della sua complessità.

Pertanto, questo processo genera intrinsecamente la maggior parte degli scarti. Per il

cella, S&P Global Mobility stima un tasso di rottamazione del 4-12%.

produzione costante, in base alla tipologia di fornitore e alla tipologia di cella. Ma

tale cifra può raggiungere il 15-30% per le aziende nel loro settore

fase di avvio. Al contrario, per il modulo batteria e il pacco, a

Il tasso di scarto compreso tra lo 0.5% e l'1.5% è più vicino alla norma.

Tuttavia, gli scarti di produzione potrebbero registrare un tasso di rendimento decrescente

basato sull'ottimizzazione dei processi produttivi, sostituzione della batteria

chimiche e persino l'evoluzione della forma della batteria

cella.

Si prevede che il riciclaggio fornirà una quantità di batteria significativamente maggiore

metalli nei prossimi 10 anni. Nel 2023, circa 40,000 tonnellate

di nichel e 8,400 tonnellate di cobalto verranno recuperate

batterie agli ioni di litio (Li-ion) riciclate e scarti di produzione

a livello globale. Il nichel vedrà un tasso di crescita annuo composto del 28.1%.

(CAGR) a circa 382,000 tonnellate entro il 2032, mentre il cobalto

aumento di un CAGR del 22% a 51,000 tonnellate, secondo S&P

Analisi della mobilità globale.

Di conseguenza, il cobalto riciclato dalle batterie riciclate EOL e

Si prevede che gli scarti di produzione soddisferanno oltre il 21% del totale

domanda di cobalto nel 2032, in aumento rispetto al 12% circa nel 2023. Oltre il 19% della

si prevede che la domanda totale di nichel nel 2032 sarà soddisfatta da questi

fonti riciclate.

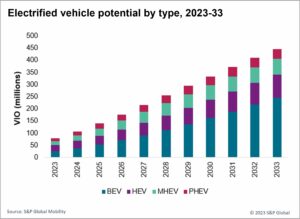

L’economia del riciclaggio delle batterie dei veicoli elettrici

Anche se ci sarà una stima

95 milioni di veicoli elettrici fuori garanzia entro il 2033, non è

un’equazione semplice per i riciclatori di batterie ad alta tensione.

Anche se il riciclaggio richiede meno energia e genera meno

L’inquinamento rispetto all’attività mineraria, l’economia del riciclaggio potrebbe non esserlo

essere sempre favorevole senza il sostegno politico.

Un recente rapporto di S&P Global Mobility (sottoscrizione

richiesto) ha osservato che le diverse politiche dei governi regionali possono

ostacolare piani strategici coerenti per gli OEM. Ad esempio, mentre il

Nel luglio 2023 l’UE ha approvato norme che impongono il riciclaggio delle batterie dei veicoli elettrici.

gli Stati Uniti non hanno una legislazione simile in vigore – optano invece

per gli incentivi alle produzioni a contenuto locale, come delineato nell'art

la sua legge sulla riduzione dell’inflazione.

Anche gli OEM e i fornitori occidentali devono fare i conti con questa ascesa

della Cina continentale – il più grande mercato per la nuova energia a fine vita

veicoli (NEV) – che si prevede domineranno il mercato alle stelle

scena del riciclaggio. Si prevede che il totale degli scarti di produzione aumenterà da 40

GWh nel 2023 a 135 GWh nel 2032, con previsione di fine vita delle batterie

passare da 16 GWh nel 2023 a 438 GWh nel 2032, secondo

Analisi della mobilità globale S&P.

Nonostante le dimensioni del mercato cinese, ce n’è poco

opportunità per nuovi attori stranieri di entrare nel riciclaggio delle batterie

affari lì. I 10 più grandi sistemi di riciclaggio di batterie idrometallurgiche

gli stabilimenti nella Cina continentale già processano complessivamente più di 1

megaton di batterie. Inoltre, nel 2022, la Cina ne contava quasi 8,000

giocatori di riciclaggio (ciascuno con più di 10 milioni di RMB, o 1.5 milioni di dollari, in

capitale sociale); quel numero è cresciuto fino a 20,000 nel 2023. La maggior parte

queste aziende attualmente si concentrano sugli scarti di produzione, ma sul riciclaggio EOL

si prevede che supererà gli scarti di produzione in Cina nel 2026, e nel

il resto del mondo nel 2027.

Pertanto, i riciclatori che desiderano entrare nel gioco probabilmente lo avranno fatto

migliori possibilità e maggiori opportunità di aprire negozi nell'UE e

Stati Uniti, afferma il rapporto S&P Global Mobility.

Non che il riciclaggio EOL sia un compito facile. Modifiche alla batteria dei veicoli elettrici

i sistemi renderanno potenzialmente più difficile il riciclaggio. Smantellamento

l'imballaggio, la fase cruciale del pretrattamento per il riciclaggio, è manodopera

intensivo in quanto deve essere eseguito manualmente per un'alta tensione

cella e modulo della batteria. Ciò diventerà più complicato man mano che

l'industria si sposta da cella/modulo/confezione a cella/confezione – dove la cella

il corpo sarà quasi impossibile da smontare manualmente a causa di

la sua configurazione del modulo. Ed entro il 2030 il branco e il corpo

la configurazione dovrebbe essere presente in quasi il 50% dei veicoli elettrici.

La modifica della composizione chimica delle batterie influisce sui processi

La disponibilità dei metalli per il riciclaggio varierà in modo significativo in base al

regione e diffusione della tecnologia. A causa dell’attuale domanda di litio

batterie al fosfato di ferro (LFP), la Cina continentale genererà molto

maggiore disponibilità di litio da batterie riciclate rispetto ad altre

regioni. Ma la disponibilità di cobalto e nichel sarà molto elevata

inferiore per quelle batterie.

Tuttavia, la crescita della domanda di nichel cobalto manganese di nuova tecnologia

(NCM) nella Cina continentale aumenteranno molto più velocemente di quelle LFP

batterie – aumentando così il nichel recuperato dalle batterie EOL

il lungo termine.

Il Nord America avrà una quota maggiore di prodotti ad alto contenuto di nichel

batterie. Tra il 2023 e il 2032, la disponibilità di cobalto, nichel,

e il litio proveniente dalle batterie EOL e dagli scarti di produzione dovrebbe crescere

CAGR rispettivamente del 23.8%, 26.2% e 27.3%, secondo S&P

Stime sulla mobilità globale.

Gli Stati Uniti saranno probabilmente tra i mercati più attivi in movimento

verso le batterie agli ioni di litio senza cobalto, che manterranno la domanda

cobalto della regione sotto controllo.

Si prevede che l’Europa avrà i più alti livelli di batterie

riciclaggio in tutte le regioni fino alla fine del decennio, a causa di

inasprire le normative sull’approvvigionamento locale. Tra il 2023 e il 2032 a

Europa, disponibilità di cobalto, nichel e litio da EOL

le batterie e gli scarti di produzione cresceranno probabilmente a un CAGR del 24.7%,

Rispettivamente del 33.4% e del 32.1%.

Oltre a servire semplicemente come fonte di batterie critiche

materiali, il riciclaggio svolgerà un ruolo chiave nella riduzione del

impatto ambientale delle batterie. Durante il ciclo di vita di un veicolo elettrico,

la produzione di celle di batterie e l’estrazione di materie prime sono le più grandi

contributo alle emissioni di CO2. Pertanto, il riciclaggio delle batterie può

essere visto come

una vittoria sul fronte della sostenibilità, poiché migliorerà il

Punteggio ESG “mine-to-wheel” per i veicoli elettrici.

Matthew Beecham e Srikant Jayanthan hanno contribuito a questo

rapporto.

PER MAGGIORI INFORMAZIONI DAL NOSTRO TEAM DI PREVISIONE DELLE BATTERIE

PROBLEMI ESG? POSSIAMO AIUTARE

APPROFONDIMENTI AFTERMARKET AUTOMOTIVE

Questo articolo è stato pubblicato da S&P Global Mobility e non da S&P Global Ratings, che è una divisione gestita separatamente di S&P Global.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/ev-raw-materials-supply-crunch-battery-recycling.html

- :ha

- :È

- :non

- :Dove

- ][P

- $ SU

- 000

- 1

- 10

- 10m

- 12

- 16

- 2%

- 20

- 2022

- 2023

- 2026

- 2030

- 23

- 24

- 26

- 27

- 28

- 32

- 33

- 40

- 400

- 438

- 51

- 8

- a

- WRI

- accesso

- Accedendo

- Secondo

- conti

- operanti in

- Legge

- attivo

- aggiunta

- influenzare

- Tutti

- già

- anche

- alternativa

- Sebbene il

- sempre

- America

- tra

- an

- .

- ed

- ha annunciato

- annuale

- SONO

- in giro

- articolo

- AS

- aspetto

- At

- attenzione

- audi

- case automobilistiche

- settore automobilistico

- disponibilità

- disponibile

- basato

- batterie

- batteria

- produzione di batterie

- BE

- perché

- diventare

- stato

- iniziare

- Meglio

- fra

- stile di vita

- entrambi

- Rotto

- affari

- ma

- by

- CAGR

- Materiale

- capitale

- auto

- cella

- certo

- catena

- Challenge

- probabilità

- Modifiche

- cambiando

- dai un'occhiata

- Cina

- Cinese

- Mercato cinese

- più vicino

- co2

- emissioni di co2

- Aziende

- rispetto

- complessità

- complicato

- componenti

- Compound

- interessato

- preoccupazioni

- Configurazione

- Congo

- coerente

- costantemente

- consiste

- contenuto

- contrasto

- contribuito

- contributo

- controlli

- correggere

- Costi

- paesi

- creare

- critico

- cruciale

- crisi

- Corrente

- Attualmente

- ciclo

- decennio

- DISAVANZO

- Richiesta

- democratico

- Nonostante

- A differenza

- difficile

- diminuzione

- smantellamento

- Divisione

- do

- effettua

- dominare

- fatto

- giù

- guidare

- dovuto

- durante

- ogni

- Presto

- facile

- Ecologico

- Economia

- Elettrico

- auto elettrica

- veicoli elettrici

- elettroliti

- emissioni

- fine

- energia

- entrare

- ambientale

- Equivalente

- ESG

- sviluppate

- stimato

- stime

- EU

- Europa

- EV

- Batterie EV

- Anche

- evoluzione

- evs

- esempio

- superare

- previsto

- fabbriche

- più veloce

- favorevole

- Aziende

- Focus

- seguito

- Nel

- Previsione

- estero

- da

- gioco

- generare

- generato

- genera

- Germania

- ottenere

- globali

- mercato globale

- Globalmente

- Enti Pubblici

- è cresciuto

- Terra

- Crescere

- Crescita

- ha avuto

- Avere

- avendo

- pesantemente

- Alta

- superiore

- massimo

- ostacolare

- HTML

- HTTPS

- Enorme

- Umanitario

- Impact

- impossibile

- competenze

- in

- Incentive

- inclusi

- Aumento

- è aumentato

- crescente

- industria

- inflazione

- intrinsecamente

- invece

- Integrazione

- ai miglioramenti

- investire

- sicurezza

- IT

- SUO

- Luglio

- ad appena

- mantenere

- Le

- lavoro

- grandi

- maggiore

- Legislazione

- meno

- livelli

- Vita

- probabile

- litio

- piccolo

- locale

- Lunghi

- cerca

- incombente

- inferiore

- macroeconomico

- terraferma

- La Cina continentale

- make

- gestito

- mandato

- manualmente

- consigliato per la

- Rappresentanza

- Mercati

- materiale

- Materiale

- Maggio..

- meccanico

- Soddisfare

- di cartone

- metalli

- metrico

- In mezzo

- milione

- minerale

- miniere

- Siti di estrazione mineraria

- mobilità

- modulo

- Scopri di più

- maggior parte

- si muove

- in movimento

- molti

- devono obbligatoriamente:

- Naturale

- quasi

- New

- GENERAZIONE

- Nichel, Ni free

- Nord

- America del Nord

- noto

- numero

- of

- on

- Operazioni

- Opportunità

- ottimizzazione

- or

- Altro

- nostro

- delineato

- ancora

- PACK

- parte

- collaborato

- partnership

- Passato

- fase

- posto

- piani

- impianto

- piante

- Platone

- Platone Data Intelligence

- PlatoneDati

- Giocare

- giocatori

- Termini e Condizioni

- politica

- Inquinamento

- potenzialmente

- pressione

- processi

- i processi

- Produzione

- proiettato

- proiezioni

- fornire

- pubblicato

- metti

- qualità

- Rampa

- tasso

- valutazioni

- Crudo

- recente

- Riciclato

- raccolta differenziata

- riducendo

- riduzione

- raffinato

- raffinazione

- per quanto riguarda

- regione

- regionale

- regioni

- registrato

- normativa

- Respinto..

- fare affidamento

- rapporto

- Repubblica

- necessario

- richiede

- riserve

- Risorse

- rispettivamente

- risposta

- REST

- colpevole

- ritorno

- Aumento

- RMB

- Ruolo

- srotolare

- s

- S & P

- S&P Global

- scena

- in programma

- Punto

- fissaggio

- vedere

- visto

- servizio

- set

- regolazione

- alcuni

- Forma

- Condividi

- Shop

- dovrebbero

- significativamente

- simile

- Taglia

- Fonte

- fonti

- Reperimento

- standard

- Start-up

- ha dichiarato

- costante

- step

- lineare

- Strategico

- più forte

- sottoscrizione

- tale

- fornitore

- fornitori

- fornire

- supply chain

- supporto

- surplus

- Sostenibilità

- SISTEMI DI TRATTAMENTO

- Task

- Tecnologia

- termine

- Tesla

- di

- che

- Il

- il mondo

- loro

- Là.

- perciò

- Strumenti Bowman per analizzare le seguenti finiture:

- questo

- quelli

- anche se?

- così

- serraggio

- a

- tonnellate

- Totale

- verso

- Svolta

- Digitare

- fino a quando

- us

- varietà

- Veicoli

- verticalmente

- volkswagen

- Prima

- we

- quale

- while

- volere

- vincere

- con

- senza

- mondo

- anno

- anni

- zefiro