Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Tutup untuk melamar: 16/01/2023

Pemungutan Suara: 18/01/2023

Tanggal daftar: 31/01/2023

Kapitalisasi pasar: RM311.621 juta

Total Saham: 944.308 juta saham

CARG Industri (2017-2021)

Pertumbuhan PDB Riil Ekonomi Malaysia dan Industri Konstruksi: -5.4%

Overhang Properti Hunian di Malaysia (volume): 10.5%

Overhang Properti Komersial* di Malaysia (volume): 30.4%

Perbandingan pesaing industri (margin laba bersih%)

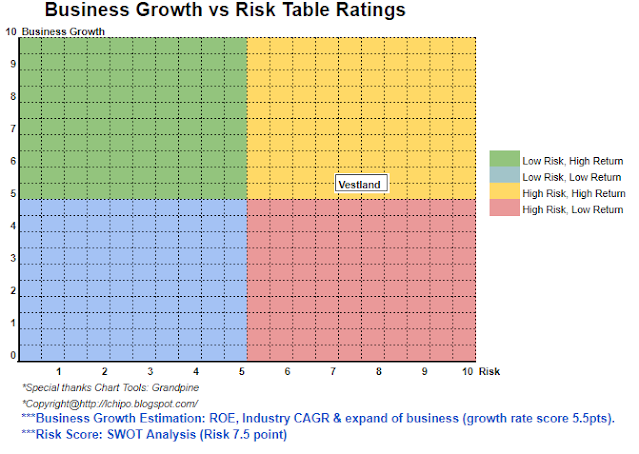

Vestland: 6.2% (PE29.20, 2021), (est PE14.6, 2022)

Suncon: 6.4% (PE12)

Prospek Kerjaya: 9.9% (PE12.72)

PDB: 6.5% (PE8.91)

Inta Bina Group Bhd: 3.5% (PE11.55)

Visi: -28.9% (-ve)

Tuju Setia : 3.4% (-ve)

Grup TCS: 1.2% (-ve)

Gagasan Nadi Cergas Bhd: 3.7% (-ve)

Siab Holdings Berhad: 3.2% (-ve)

Konstruksi bangunan tempat tinggal dan non-tempat tinggal

Mendasar

1.Pasar: Pasar Ace

2.Harga: RM0.33

3.P/E: 29.20 @ RM0.013 (perkiraan PE14.6,2022)

4.ROE (Pro Forma III): 19.44%

5.ROE: 22.90%(FYE2021), 19.57%(FYE2020), 24.87%(FYE2019)

6.Aset bersih: RM0.1162

7.Total utang terhadap aset lancar setelah IPO: 0.679 (Hutang: 144.650 juta, Aset Tidak Lancar: 38.144 juta, Aset lancar: 212.987 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Status Syariah: Ya

Kinerja Keuangan Sebelumnya (Pendapatan, Laba Per Saham, PAT%

2022 (FPE 30Jun, 6bln): RM139.914 juta (Eps: 0.0113), PAT: 7.62%

2021 (TA 31Des): RM171.081 juta (Eps: 0.0113), PAT: 6.22%

2020 (TA 31Des): RM97.124 juta (Eps: 0.0074), PAT: 7.22%

2019 (TA 31Des): RM98.707 juta (Eps: 0.0076), PAT: 7.26%

*** Buku pesanan (hingga 2025): RM947.43 juta

Arus kas operasi vs PBT

2022: 56.33%

2021: 69.85%

2020: -62.13%

2019: 51.36%

Pelanggan utama (2022)

Mercu Majuniaga Sdn Bhd: 36.49%

Hawa Teknik Sdn Bhd: 29.22%

Sg.Besi Konstruksi Sdn Bhd: 18.86%

Binastra Construction(M) Sdn Bhd: 4.81%

***total 95.02%

Datuk Liew Foo Heen: 63.33% (Langsung)

Kit Wong Sai: 11.17% (Langsung)

Total remunerasi direktur: RM1.444 juta

remunerasi manajemen kunci: RM0.95 juta – RM1.25 juta

total (maks): RM2.694 juta atau 11.45%

1. Akuisisi kantor pusat baru/pembiayaan kembali pinjaman untuk akuisisi kantor pusat baru: 13.37%

2. Jaminan pelaksanaan dan/atau setoran tunai untuk proyek konstruksi: 19.25%

3. Modal kerja: 59.71%

4. Biaya pencatatan: 7.67%

Secara keseluruhan, perusahaan berada dalam industri laba bersih rendah saat ini. Namun memperhitungkan buku pesanan, pendapatan masih kuat dalam 1-3 tahun mendatang.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus melakukan pekerjaan rumah sendiri untuk menindaklanjuti setiap hasil kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2022/12/vestland-berhad.html

- 1

- 10

- 11

- 2%

- 2021

- 2022

- 7

- 9

- perolehan

- Setelah

- Semua

- dan

- Mendaftar

- aset

- Obligasi

- Book

- topi

- modal

- Uang tunai

- pusat

- perubahan

- jelas

- warna

- kedatangan

- perusahaan

- perbandingan

- pesaing

- konstruksi

- terbaru

- pelanggan

- Tanggal

- Hutang

- keputusan

- deposito

- langsung

- Kepala

- Produktif

- ekonomi

- Eter (ETH)

- biaya

- keuangan

- kinerja keuangan

- mengikuti

- Ramalan

- resmi

- dari

- mendasar

- PDB

- pertumbuhan GDP

- Kelompok

- Pertumbuhan

- kepala

- Saham

- Namun

- HTTPS

- in

- Pendapatan

- industri

- investasi

- IPO

- kunci

- daftar

- Rendah

- Malaysia

- pengelolaan

- Pasar

- max

- saat

- bersih

- New

- Office

- Pendapat

- urutan

- Lainnya

- sendiri

- persepsi

- prestasi

- pribadi

- plato

- Kecerdasan Data Plato

- Data Plato

- kebijaksanaan

- harga pompa cor beton mini

- per

- Keuntungan

- memprojeksikan

- properties

- Perempat

- Pembaca

- Rekomendasi

- Merah

- melepaskan

- remunerasi

- mengakibatkan

- pendapatan

- Risiko

- saham

- Syariah

- harus

- Status

- Masih

- kuat

- Mengambil

- Grafik

- mereka

- untuk

- Total

- us

- nilai

- View

- volume

- akan

- kerja

- tahun

- zephyrnet.dll