Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Terbuka untuk melamar: 23/02/2021

Tutup untuk melamar: 02/03/2021

Tanggal daftar: 16/03/2021

Tutup untuk melamar: 02/03/2021

Tanggal daftar: 16/03/2021

Modal Saham

Kapitalisasi Pasar: RM386.543 juta

Total Saham: 805.298 juta saham (Berlaku untuk umum: 40 juta, Orang Dalam Perusahaan/Miti/Penempatan Pribadi/lainnya: 161.595 juta)

Kapitalisasi Pasar: RM386.543 juta

Total Saham: 805.298 juta saham (Berlaku untuk umum: 40 juta, Orang Dalam Perusahaan/Miti/Penempatan Pribadi/lainnya: 161.595 juta)

Industri (% Laba Bersih)

Pengembangan properti

Pengembangan properti

Bisnis

Bisnis terutama di Melaka

Perumahan: 51%

Pengembangan campuran: 49%

Bisnis terutama di Melaka

Perumahan: 51%

Pengembangan campuran: 49%

Mendasar

1.Pasar: Pasar Ace

2.Harga: RM0.48 (EPS: RM0.054)

3.P/E: PE8.9

4.ROE (Pro Forma III): 10.36%

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6.Cash & deposit tetap setelah IPO: RM0.1153 per saham

7.NA setelah IPO: RM0.54

8.Total utang terhadap aset lancar setelah IPO: 0.56 (Utang: 214.877 juta, Aset Tidak Lancar: 266.719 juta, Aset lancar: 381.972 juta)

9.Kebijakan dividen: 20% dari PAT sebagai dividen.

1.Pasar: Pasar Ace

2.Harga: RM0.48 (EPS: RM0.054)

3.P/E: PE8.9

4.ROE (Pro Forma III): 10.36%

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6.Cash & deposit tetap setelah IPO: RM0.1153 per saham

7.NA setelah IPO: RM0.54

8.Total utang terhadap aset lancar setelah IPO: 0.56 (Utang: 214.877 juta, Aset Tidak Lancar: 266.719 juta, Aset lancar: 381.972 juta)

9.Kebijakan dividen: 20% dari PAT sebagai dividen.

Kinerja Keuangan Masa Lalu (Pendapatan, EPS)

2020 (9 bln): RM100.028 juta (EPS:0.022)

2019: RM232.988 juta (EPS:0.054)

2018: RM259.141 juta (EPS:0.061)

2017: RM359.511 juta (EPS:0.078)

2020 (9 bln): RM100.028 juta (EPS:0.022)

2019: RM232.988 juta (EPS:0.054)

2018: RM259.141 juta (EPS:0.061)

2017: RM359.511 juta (EPS:0.078)

Margin Laba Bersih

2020 (9 bln):19.1%

2019: 18.6%

2018: 18.8%

2017: 17.49%

2020 (9 bln):19.1%

2019: 18.6%

2018: 18.8%

2017: 17.49%

Setelah IPO Kepemilikan Saham

Larangan Teo Lay: 41.6%

Teo Lay Lee: 11.1%

Teo Siew Mei: 11.1%

Larangan Teo Lay: 41.6%

Teo Lay Lee: 11.1%

Teo Siew Mei: 11.1%

Remunerasi Direksi & Manajemen Kunci untuk FYE2021 (dari laba kotor 2019)

Total remunerasi direktur: RM1.678 juta atau 2.08%

remunerasi manajemen kunci: RM0.90 juta-1.05 juta atau 1.12%-1.30%

total (maks): RM2.728 juta atau 3.38%

Total remunerasi direktur: RM1.678 juta atau 2.08%

remunerasi manajemen kunci: RM0.90 juta-1.05 juta atau 1.12%-1.30%

total (maks): RM2.728 juta atau 3.38%

penggunaan dana

Pembebasan lahan: 45.3%

Modal kerja untuk pengembangan proyek: 42.8%

Pelunasan pinjaman bank: 5.2%

Biaya Pencatatan: 6.7%

Pembebasan lahan: 45.3%

Modal kerja untuk pengembangan proyek: 42.8%

Pelunasan pinjaman bank: 5.2%

Biaya Pencatatan: 6.7%

Hal yang baik adalah:

1. Harga IPO wajar dengan nilai perusahaan, PE8.9.

2. Memiliki margin keuntungan berkisar 17%-19%.

3. Direksi & Manajemen Kunci Remunerasi tidak terlalu mahal.

1. Harga IPO wajar dengan nilai perusahaan, PE8.9.

2. Memiliki margin keuntungan berkisar 17%-19%.

3. Direksi & Manajemen Kunci Remunerasi tidak terlalu mahal.

Hal-hal buruk:

1. Perkembangan industri properti dipengaruhi oleh perekonomian secara keseluruhan saat ini.

2. ROE kurang dari 15%

1. Perkembangan industri properti dipengaruhi oleh perekonomian secara keseluruhan saat ini.

2. ROE kurang dari 15%

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi)

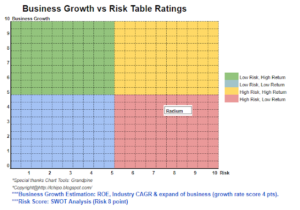

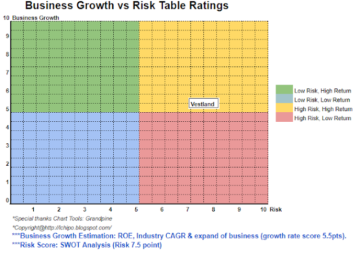

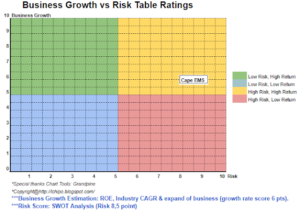

Secara keseluruhan adalah penilaian yang adil, tetapi situasi ekonomi saat ini tidak mendorong pasar properti untuk tumbuh. Pasar properti akan perlu menunggu setidaknya lebih dari 2 tahun untuk permintaan yang lebih baik. Berinvestasi dalam IPO ini mungkin membutuhkan lebih banyak waktu untuk menunggu dan perlu terus memantau kinerjanya. Untuk pertumbuhan bisnis & risiko bisnis silakan lihat grafik di bawah ini.

Secara keseluruhan adalah penilaian yang adil, tetapi situasi ekonomi saat ini tidak mendorong pasar properti untuk tumbuh. Pasar properti akan perlu menunggu setidaknya lebih dari 2 tahun untuk permintaan yang lebih baik. Berinvestasi dalam IPO ini mungkin membutuhkan lebih banyak waktu untuk menunggu dan perlu terus memantau kinerjanya. Untuk pertumbuhan bisnis & risiko bisnis silakan lihat grafik di bawah ini.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

Sumber: http://lchipo.blogspot.com/2021/02/teladan-setia-group-berhad.html

- perolehan

- aset

- Larangan

- Bank

- BP

- bisnis

- modal

- Uang tunai

- perubahan

- perusahaan

- terus

- terbaru

- Hutang

- Permintaan

- Pengembangan

- Kepala

- dividen

- Ekonomis

- biaya

- adil

- keuangan

- mengikuti

- Kelompok

- Tumbuh

- Pertumbuhan

- pekerjaan rumah

- HTTPS

- industri

- IPO

- kunci

- pengelolaan

- Pasar

- pemantauan

- bersih

- Pendapat

- prestasi

- kebijaksanaan

- harga pompa cor beton mini

- per

- Keuntungan

- proyek

- milik

- publik

- Pembaca

- pendapatan

- Risiko

- saham

- waktu

- us

- Penilaian

- nilai

- View

- menunggu

- tahun