Menjelang tahun 2024, S&P Global Mobility memperkirakan sebesar 88.3

juta penjualan kendaraan baru di seluruh dunia tahun depan seiring dengan berjalannya pemulihan

pada. Jika rantai pasokan tidak direm, risikonya akan semakin besar

pertumbuhan adalah momentum permintaan memudar karena ketidakpastian konsumen

melampaui permintaan yang terpendam.

Penjualan kendaraan ringan baru secara global pada tahun 2024 akan mengalami peningkatan sebesar 2.8%.

dari tahun ke tahun, menurut perkiraan baru dari S&P Global

Mobilitas. Pemulihan keluaran kendaraan ringan terus berlanjut

upaya penyetokan ulang inventaris di banyak wilayah, sebagai rantai pasokan

dan permintaan semakin pulih, didukung oleh masih adanya penimbunan

permintaan konsumen. S&P Global Mobility tetap mewaspadai pemulihan

prospeknya, namun, dengan tantangan permintaan konsumen yang meningkat

penetapan harga kendaraan di samping kredit dan pinjaman yang menantang

kondisi.

Perkiraan tersebut mencakup suku bunga yang lebih kaku,

meningkatkan rantai pasokan, keterjangkauan

meremas, harga kendaraan baru yang tinggi, kepercayaan konsumen yang tidak merata,

kekhawatiran harga/pasokan energi, risiko pinjaman mobil, dan yang sedang berlangsung

elektrifikasi semakin menyakitkan.

“Tahun 2024 diperkirakan akan menjadi tahun pemulihan yang cerdik, dengan

industri otomotif bergerak melampaui risiko sisi penawaran, menjadi lebih suram

lingkungan permintaan yang didorong oleh makro,” kata Colin Couchman, eksekutif

direktur perkiraan kendaraan ringan global untuk S&P Global

Mobilitas. “Kekhawatiran utama adalah seberapa 'alami' permintaan kendaraan listrik

pemerintah mempertimbangkan untuk mengurangi dukungan kebijakan intervensionis –

terutama untuk insentif dan subsidi, kebijakan industri, dan OEM

target perencanaan.”

Penjualan kendaraan ringan global setahun penuh pada tahun 2023 – diperkirakan akan mencapai

hampir 86.0 juta unit oleh S&P Global Mobility – mewakili a

Peningkatan sebesar 8.9% dibandingkan tahun 2022, dengan manfaat dari permintaan otomotif baru

dari keuntungan output yang berkelanjutan dari penyetokan kembali persediaan sebagai pasokan

rantai menjadi normal.

Prakiraan pasar demi pasar

Eropa: Mengakhiri tahun 2023, pasar Eropa Barat/Tengah yang solid

momentum akan menghasilkan 14.7 juta unit (+12.8% y/y), sebagai

peningkatan tingkat produksi kendaraan membantu waktu pengiriman dan

pemulihan inventaris. Untuk tahun 2024, perkiraan S&P Global Mobility

15.1 juta unit, naik 2.9% y/y – mencerminkan resesi ekonomi

risiko, kondisi kredit yang lebih ketat, berkurangnya permintaan yang terpendam, masih tinggi

harga mobil, dan pengurangan subsidi kendaraan listrik.

“Tantangan utama bagi Eropa adalah elektrifikasi yang dinamis

transisi, bersama dengan pelanggan yang menunggu dan melihat, mengintai OEM Tiongkok,

kesengsaraan energi, dan pemilu Uni Eropa yang akan segera terjadi,” kata Couchman.

Amerika Serikat: Volume penjualan AS diperkirakan mencapai 15.9

juta unit pada tahun 2024, diperkirakan meningkat sebesar 2.0% dari

memproyeksikan level 2023 sebesar 15.5 juta unit.

“Tepat ketika industri otomotif ingin kembali sadar

keadaan normal dari sisi penawaran, konsumen AS di

Pasar kendaraan baru pada tahun 2024 akan terus menghadapi keterjangkauan

masalah melalui suku bunga tinggi, kondisi kredit yang ketat dan

harga kendaraan baru yang perlahan surut,” kata Chris Hopson, manajer

Perkiraan penjualan kendaraan ringan Amerika Utara untuk S&P Global

Mobilitas. “Konsumen yang tidak pasti berarti ekspektasi terhadap a

lingkungan penjualan mobil yang sedikit mengalami kemajuan tahun depan.”

“Dengan asumsi tingkat produksi mobil akan terus meningkat

maju pada tahun 2024, pertumbuhan inventaris kendaraan baru menghadirkan

peluang untuk meningkatkan tingkat insentif dan pembuatan kesepakatan – a

katup pelepas potensial terhadap tekanan harga kendaraan yang direalisasikan

selama setahun terakhir,” tambah Hopson.

Dengan peluncuran beberapa model yang sangat dinanti, US BEV

penjualan akan terus berkembang di tahun baru. Pada akhir tahun 2024,

akan ada hampir 100 model BEV yang tersedia, dua kali lipat jumlahnya

ada pada tahun 2022, mencakup beberapa segmen lagi dan menyediakan

Konsumen yang tertarik dengan kendaraan listrik pun punya lebih banyak pilihan.

Tiongkok Daratan: Untuk tahun yang berakhir, CNY100 miliar

perpanjangan insentif dan pemulihan Kendaraan Energi Baru (NEV).

produksi kendaraan lokal yang mendukung penjualan domestik, akan terlihat pada tahun 2023

pemulihan menjadi 25.3 juta unit (+4.9% y/y), menurut S&P

Mobilitas Global. Untuk tahun 2024, pasar akan terus didukung

oleh permintaan yang terpendam dengan peningkatan kepercayaan konsumen secara bertahap –

yang belum sepenuhnya pulih ke tingkat sebelum pandemi. permintaan tahun 2024

diperkirakan mencapai 26.4 juta unit, naik 4.2%.

Keterjangkauan NEV di Tiongkok Daratan kemungkinan akan semakin meningkat

2024 dengan harga sel baterai lokal sudah turun signifikan

hingga tahun 2023. Ditambah dengan pembebasan pajak NEV pada tahun 2024-2025, NEV

penetrasi (sebagai % kendaraan penumpang) diproyeksikan akan semakin meningkat

meningkat menjadi 44% pada tahun 2024, dari 36% pada tahun 2023.

Prospek produksi tahun 2024 menurun ke arah produksi tradisional

model yang didorong oleh permintaan

Di sisi manufaktur, produksi kendaraan ringan global masuk

Tahun 2023 diperkirakan akan berakhir pada 89.8 juta unit – 9.0% yang sehat

peningkatan dibandingkan tingkat tahun 2022 yang melebihi ekspektasi dalam beberapa hal

wilayah, yang selanjutnya mengembangkan penyetokan ulang inventaris secara tersirat. Ini

menandai kembalinya tingkat produksi sebelum pandemi pada a

berbasis global, didukung oleh kemajuan di Tiongkok daratan dan India.

S&P Global Mobility terus melihat produksi secara umum

pandangan yang bergantung pada model yang lebih didorong oleh permintaan tradisional.

Saat kita bertransisi ke tahun 2024, dengan persediaan mencapai keseimbangan pada tahun XNUMX

di banyak pasar, pertumbuhan produksi global diperkirakan akan turun ke a

sedikit kemunduran saat industri menjalani pemulihan setelah masa-masa penuh gejolak

beberapa tahun. Untuk tahun 2024, S&P Global Mobility memperkirakan akan lemah

tingkat produksi kendaraan menurun 0.4% menjadi 89.4 juta

unit.

“Tingkat produksi kendaraan mendekati level tertinggi saat ini

siklus, dengan potensi penyetokan ulang inventaris yang lebih cepat dari perkiraan

bertabrakan dengan tingkat permintaan konsumen dunia nyata,” kata Mark

Fulthorpe, direktur eksekutif peramalan kendaraan ringan global

untuk Mobilitas Global S&P. “Selama tahun 2023, produksi kendaraan sudah

mendapat manfaat dari siklus baik dalam meningkatkan rantai pasokan dan

simpanan pesanan yang kuat. Ketika kondisi ini surut, manufaktur

akan mendapat lebih sedikit dukungan.”

Di Tiongkok daratan, S&P Global Mobility melakukan perkiraan secara efektif

tingkat produksi datar untuk tahun 2024, turun 0.1% menjadi 28.3 juta unit.

Dengan sebagian besar persediaan kembali ke tingkat sebelum krisis dan rapuh

permintaan domestik, peningkatan ekspor lebih lanjut diperkirakan akan memberikan manfaat

dampak positif utama.

Eropa diperkirakan akan memproduksi 17.4 juta unit pada tahun 2024, lebih rendah dari jumlah tersebut

1.8% dari perkiraan 17.8 juta tahun ini. Seperti di daratan

Tiongkok, tingkat persediaan diperkirakan hampir pulih

tingkat sebelum krisis dan hanya akan memberikan sedikit keuntungan pada lingkungan

ditandai dengan berkurangnya simpanan dan melemahnya permintaan masuk. Pertumbuhan

impor dari Tiongkok juga diperkirakan akan terasa.

Untuk wilayah Amerika Utara, produksi keseluruhan diharapkan meningkat

mendapat keuntungan kecil, 0.5%, yaitu 15.7 juta unit – meningkat sebesar 3.9%

pertumbuhan aktivitas AS. Penyetokan ulang inventaris terus memberikan

terbalik, tapi tidak seragam, dengan kantong Detroit-3

lineup terlalu banyak menimbun sementara merek Jepang dan Korea masih memiliki

pipa untuk diisi.

Meskipun kondisi rantai pasokan tidak diragukan lagi telah membaik sejak saat itu

Pada tahun 2022, kami terus memperingatkan adanya defisit struktural dalam kapasitas

semikonduktor, terutama node dewasa yang lebih tua. Ada teori

kelebihan kapasitas pada tahun 2023 karena berkurangnya permintaan dari industri lain

masih ada risiko bahwa kendala dapat muncul kembali seiring dengan permintaan

dari sektor lain pulih.

“Kami tidak memperkirakan masalah pasokan chip pada tahun 2024 sebagai alokasi

untuk otomotif kuat dan didukung oleh penimbunan baru-baru ini

chip oleh pembuat kendaraan,” kata Jeremie Bouchaud, direktur,

semikonduktor, E/E dan praktik otonomi, S&P Global Mobility.

“Tetapi tahun 2025 bisa menjadi hambatan jika permintaan non-otomotif kembali meningkat

dengan kuat."

Pergeseran elektrifikasi nampaknya tidak dapat dihentikan

ketidakpastian jangka pendek di Eropa & AS

Beberapa tahun terakhir telah terlihat banyak OEM yang menegaskan kembali

ambisi elektrifikasi untuk lima hingga 15 tahun mendatang. Lagi

baru-baru ini narasinya telah bergeser, dengan beberapa produsen mobil

menyoroti dua tantangan elektrifikasi

transisi—meningkatkan keluaran BEV yang dapat dijual dan menemukan keinginan

pelanggan untuk membelinya.

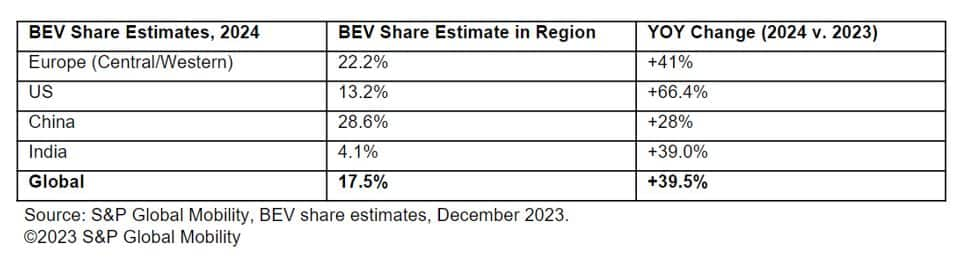

Laporan tentang matinya kendaraan listrik sangat banyak

dibesar-besarkan, dan S&P Global Mobility memproyeksikan penjualan global sebesar itu

kendaraan penumpang listrik baterai berada di jalur menuju pos 13.3

juta unit pada tahun 2024 – menyumbang sekitar 16.2% dari

penjualan kendaraan penumpang global. Sebagai referensi, 2023 memposting sebuah

memperkirakan 9.6 juta BEV, dengan pangsa pasar 12%.

Pasar-pasar utama diperkirakan akan menerima sebagian besar volume ini,

meskipun pasar yang lebih kecil juga akan mengalami sedikit peningkatan. Diperkirakan

Pangsa BEV berdasarkan wilayah adalah sebagai berikut:

Setelah tahun 2024, masih banyak pertanyaan mengenai sektor elektrifikasi,

terutama mengenai infrastruktur pengisian daya, jaringan listrik, baterai

rantai pasokan, pola sumber global, petak yang baru

EV yang tiba, dan tingkat dukungan pembuat kebijakan yang sesuai

untuk membantu memperlancar transisi dari bahan bakar fosil ke listrik. Untuk

saat ini, kebijakan NEV Tiongkok, “Fit for 55” di Eropa, dan IRA

di Amerika merupakan penanda penting bagi visi para pengambil kebijakan untuk a

masa depan mobilitas yang lebih ramah lingkungan.

PENJUALAN KENDARAAN RINGAN

PRAKIRAAN

PRODUKSI KENDARAAN RINGAN

PRAKIRAAN

MESIN KENDARAAN RINGAN

PRAKIRAAN

ALTERNATIF KENDARAAN RINGAN

PRAKIRAAN PROPULSI

PELACAK PERMINTAAN OTOMATIS GLOBAL

Artikel ini diterbitkan oleh S&P Global Mobility dan bukan oleh S&P Global Ratings, yang merupakan divisi S&P Global yang dikelola secara terpisah.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :memiliki

- :adalah

- :bukan

- ][P

- $NAIK

- 1

- 100

- 13

- 14

- 15 tahun

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Menurut

- akuntansi

- di seluruh

- kegiatan

- menambahkan

- memajukan

- Setelah

- alokasi

- di samping

- sudah

- juga

- alternatif

- ambisi

- Amerika

- an

- dan

- Lain

- Diantisipasi

- pendekatan

- sesuai

- ADALAH

- tiba

- artikel

- AS

- anggapan

- At

- mobil

- pembuat mobil

- otomotif

- Otonomi

- tersedia

- kembali

- dasar

- baterai

- BE

- menjadi

- makhluk

- menguntungkan

- Luar

- Milyar

- Didorong

- merek

- Bangunan

- tapi

- membeli

- by

- Kapasitas

- mobil

- sel

- rantai

- rantai

- tertantang

- tantangan

- menantang

- pengisian

- Tiongkok

- Cina

- keping

- Keripik

- pilihan

- chris

- jelas

- Penyelesaian

- datang

- kedatangan

- Perhatian

- Kekhawatiran

- Kondisi

- kepercayaan

- Mempertimbangkan

- kendala

- konsumen

- Konsumen

- terus

- terus

- bisa

- ditambah

- penutup

- kredit

- terbaru

- pelanggan

- siklus

- transaksi

- Tolak

- Menolak

- DEFISIT

- menyampaikan

- pengiriman

- Permintaan

- Meskipun

- mengembangkan

- berkurang

- Kepala

- Divisi

- do

- Domestik

- dua kali lipat

- turun

- selama

- dinamis

- mengurangi

- Ekonomis

- resesi ekonomi

- efek

- efektif

- upaya

- Pemilihan

- Listrik

- kendaraan listrik

- kendaraan listrik

- tinggi

- akhir

- akhir

- energi

- Mesin

- Lingkungan Hidup

- Kesetimbangan

- terutama

- diperkirakan

- Eter (ETH)

- EU

- Eropa

- Eropa

- EV

- Bahkan

- melebihi

- eksekutif

- Direktur Eksekutif

- harapan

- harapan

- diharapkan

- ekspor

- perpanjangan

- Menghadapi

- Pudar

- kesalahan

- beberapa

- mengisi

- temuan

- menyelesaikan

- cocok

- lima

- datar

- berikut

- Untuk

- Ramalan

- perkiraan

- meramalkan

- fosil

- Bahan bakar fosil

- dari

- Bahan bakar

- sepenuhnya

- lebih lanjut

- masa depan

- Mendapatkan

- Keuntungan

- Umum

- Aksi

- Pemerintah

- bertahap

- sangat

- lebih hijau

- kisi

- Pertumbuhan

- Pertumbuhan

- Memiliki

- sehat

- membantu

- High

- menyoroti

- sangat

- Seterpercayaapakah Olymp Trade? Kesimpulan

- Namun

- HTML

- HTTPS

- if

- tersirat

- impor

- memperbaiki

- ditingkatkan

- perbaikan

- meningkatkan

- in

- Insentif

- Insentif

- memasukkan

- masuk

- menggabungkan

- Meningkatkan

- Meningkatkan

- India

- industri

- industri

- industri

- Infrastruktur

- bunga

- Suku Bunga

- tertarik

- ke

- inventaris

- IRA

- masalah

- IT

- Jepang

- jpg

- hanya

- kunci

- Korea

- sebagian besar

- Terakhir

- Tahun lalu

- pinjaman

- kurang

- Tingkat

- adalah ide yang bagus

- cahaya

- 'like'

- Mungkin

- berbaris

- sedikit

- lokal

- mulia

- mencari

- TERLIHAT

- menjulang

- Utama

- daratan

- daratan Cina

- utama

- Mayoritas

- membuat

- Pembuat

- Membuat

- berhasil

- manajer

- pabrik

- banyak

- tanda

- ditandai

- Pasar

- pangsa pasar

- pasar

- dewasa

- ringan

- juta

- mobilitas

- model

- model

- sederhana

- Momentum

- lebih

- bergerak

- NARASI

- Alam

- menavigasi

- hampir

- New

- Tahun Baru

- baru saja

- berikutnya

- node

- utara

- terutama

- jumlah

- of

- lepas

- lebih tua

- on

- sekali

- terus-menerus

- Kesempatan

- urutan

- Lainnya

- Outlook

- keluaran

- lebih

- secara keseluruhan

- sakit

- lalu

- pola

- penetrasi

- pipa saluran

- perencanaan

- plato

- Kecerdasan Data Plato

- Data Plato

- saku

- kebijaksanaan

- kebijakan

- positif

- Pos

- diposting

- potensi

- berpotensi

- kekuasaan

- didukung

- praktek

- hadiah

- harga pompa cor beton mini

- harga

- di harga

- masalah

- menghasilkan

- Produksi

- maju

- diproyeksikan

- memprojeksikan

- tenaga penggerak

- prospek

- memberikan

- menyediakan

- diterbitkan

- Pertanyaan

- Tarif

- peringkat

- mencapai

- mencapai

- menegaskan kembali

- dunia nyata

- menyadari

- baru

- baru-baru ini

- resesi

- pulih

- Sembuh

- pemulihan

- referensi

- mencerminkan

- mengenai

- wilayah

- daerah

- melepaskan

- tinggal

- sisa

- mewakili

- pulih

- kembali

- membalikkan

- kenaikan

- Risiko

- risiko

- kuat

- mulai tersedia

- gulungan

- s

- S&P

- S&P Global

- Tersebut

- penjualan

- skala

- Sektor

- melihat

- terlihat

- segmen

- semikonduktor

- Semikonduktor

- rasa

- beberapa

- Share

- bergeser

- bergeser

- harus

- sisi

- signifikan

- sejak

- kecil

- lebih kecil

- kelancaran

- padat

- beberapa

- Sourcing

- Space

- Negara

- Masih

- Menimbun

- kuat

- sangat

- struktural

- menyediakan

- supply chain

- Rantai pasokan

- sisi penawaran

- mendukung

- Didukung

- pendukung

- target

- pajak

- bahwa

- Grafik

- Mereka

- teoretis

- Sana.

- Ini

- ini

- tahun ini

- meskipun?

- Melalui

- lebih ketat

- waktu

- kali

- untuk

- puncak

- terhadap

- jalur

- tradisional

- transisi

- kembar

- Tak menentu

- Ketidaktentuan

- niscaya

- unit

- tak terbendung.

- upside

- us

- katup

- kendaraan

- Kendaraan

- visi

- volume

- volume

- adalah

- Cara..

- we

- lebih lemah

- selamat datang

- adalah

- ketika

- yang

- sementara

- akan

- rela

- dengan

- industri udang di seluruh dunia.

- tahun

- tahun

- zephyrnet.dll