Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Terbuka untuk melamar: 13/12/2022

Tutup untuk melamar: 21/12/2022

Pemungutan Suara: 27/12/2022

Tanggal daftar: 06/01/2023

Tutup untuk melamar: 21/12/2022

Pemungutan Suara: 27/12/2022

Tanggal daftar: 06/01/2023

Modal Saham

Kapitalisasi pasar: 264mil (akan tergantung pada harga akhir IPO)

Total Saham: 480 juta saham

CARG Industri (2017-2021)

Nilai konsumsi karton kertas: CARG 10.6%

Nilai konsumsi kemasan plastik: CARG 11.3%

Perbandingan pesaing (Margin laba bersih, PE)

1. Grup DS Sigma: 17.7% (PE12.56)

2. Public Packages Holdings Bhd: 12% (PE4.56)

3. Jishan Bhd: 10.8% (PE6.01)

4. HPP Holdings Bhd: 9.9% (PE15.6)

5. Magni-Tech Industries Bhd: 9.3% (PE7.91)

6. Master-Pack Group Bhd: 9.4% (PE7.25%)

7. Lainnya (9perusahaan): 8.9% s/d -19%

Bisnis (TA 2022)

Manufaktur produk kemasan kertas bergelombang termasuk karton, kemasan pelindung dan palet kertas.

DS Manufacturing: Pembuatan produk kemasan kertas bergelombang.

Pengemasan DS: Pembuatan produk kemasan kertas bergelombang dan penyediaan produk kemasan pelindung.

Kaisung: Pasokan produk kemasan pelindung.

Manufaktur produk kemasan kertas bergelombang termasuk karton, kemasan pelindung dan palet kertas.

DS Manufacturing: Pembuatan produk kemasan kertas bergelombang.

Pengemasan DS: Pembuatan produk kemasan kertas bergelombang dan penyediaan produk kemasan pelindung.

Kaisung: Pasokan produk kemasan pelindung.

Mendasar

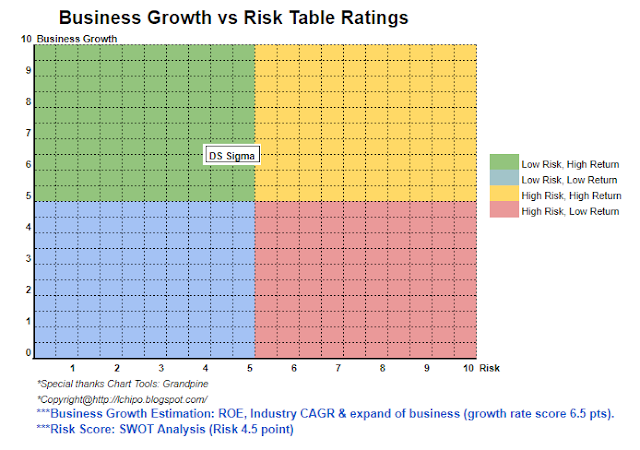

1.Pasar: Pasar Ace

2.Harga: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5.ROE: 42.69% (FYE2022), 73.27%(FYE2021), 43.51%(FYE2020), 74.72%(FYE2019)

6.NA setelah IPO: RM0.20

7.Total utang terhadap aset lancar setelah IPO: 0.3829 (Utang: 23.204 juta, Aset Tidak Lancar: 58.647 juta, Aset lancar: 60.596 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Starus Syariah : Iya

1.Pasar: Pasar Ace

2.Harga: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5.ROE: 42.69% (FYE2022), 73.27%(FYE2021), 43.51%(FYE2020), 74.72%(FYE2019)

6.NA setelah IPO: RM0.20

7.Total utang terhadap aset lancar setelah IPO: 0.3829 (Utang: 23.204 juta, Aset Tidak Lancar: 58.647 juta, Aset lancar: 60.596 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Starus Syariah : Iya

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham, PAT%)

2022 (FYE 30Jun): RM121.218 juta (Eps: 0.0438),PAT: 17.71%

2021 (FYE 30Jun): RM127.858 juta (Eps: 0.0423),PAT: 16.52%

2020 (FYE 30Jun): RM85.891 juta (Eps: 0.0202),PAT: 11.55%

2019 (FYE 30Jun): RM105.682 juta (Eps: 0.0312),PAT: 14.13%

2022 (FYE 30Jun): RM121.218 juta (Eps: 0.0438),PAT: 17.71%

2021 (FYE 30Jun): RM127.858 juta (Eps: 0.0423),PAT: 16.52%

2020 (FYE 30Jun): RM85.891 juta (Eps: 0.0202),PAT: 11.55%

2019 (FYE 30Jun): RM105.682 juta (Eps: 0.0312),PAT: 14.13%

Arus kas operasi vs PBT

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

Pelanggan utama (2022)

1. Elektronik Samsung: 20%

2. SOEM (Sony): 18.86%

3. SSCSM (Sony): 17.8%

4. PAACM (Panasonik): 14.97%

5. YH Precision (M) Sdn Bhd: 5.11%

***total 75.64%

Pemegang Saham Utama

Lucille Teoh Soo Lien: 61% (tidak langsung)

Beh Seng Lee: 61% (tidak langsung)

DS Kaizen: 61% (langsung)

Lucille Teoh Soo Lien: 61% (tidak langsung)

Beh Seng Lee: 61% (tidak langsung)

DS Kaizen: 61% (langsung)

Remunerasi Direksi & Manajemen Kunci untuk FYE2023 (dari Pendapatan & pendapatan lain 2022)

Total remunerasi direktur: RM7.454 juta

remunerasi manajemen kunci: RM0.90 juta – RM1.10 juta

total (maks): RM8.554 juta atau 19.89%

Total remunerasi direktur: RM7.454 juta

remunerasi manajemen kunci: RM0.90 juta – RM1.10 juta

total (maks): RM8.554 juta atau 19.89%

Penggunaan dana

1. Perluasan operasi ke Penang: 2.39%

2. Pendirian Pabrik Klang 2: 31.91%

3. Pembelian mesin packing otomatis dan robotik: 14.16%

4. Pembelian mesin papan Honeycomb: 6.38%

5. Pembelian mesin cetak flexographic 6 warna: 11.37%

6. Mendirikan pusat desain dan inovasi kemasan: 2.27%

7. Pelunasan pinjaman bank: 11.96%

8. Modal kerja: 10.79%

9. Biaya Pencatatan: 8.77%

1. Perluasan operasi ke Penang: 2.39%

2. Pendirian Pabrik Klang 2: 31.91%

3. Pembelian mesin packing otomatis dan robotik: 14.16%

4. Pembelian mesin papan Honeycomb: 6.38%

5. Pembelian mesin cetak flexographic 6 warna: 11.37%

6. Mendirikan pusat desain dan inovasi kemasan: 2.27%

7. Pelunasan pinjaman bank: 11.96%

8. Modal kerja: 10.79%

9. Biaya Pencatatan: 8.77%

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

Secara keseluruhan adalah IPO yang bagus. Yang perlu dikhawatirkan adalah penawaran IPO PE di atas rata-rata pesaing industri yang sama. Dalam arti lain adalah IPO yang baik tanpa penawaran diskon dibandingkan dengan pesaing.

Secara keseluruhan adalah IPO yang bagus. Yang perlu dikhawatirkan adalah penawaran IPO PE di atas rata-rata pesaing industri yang sama. Dalam arti lain adalah IPO yang baik tanpa penawaran diskon dibandingkan dengan pesaing.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2022/12/ds-sigma-holdings-berhad.html

- 1

- 10

- 11

- 2022

- 70

- 9

- a

- atas

- Setelah

- Semua

- dan

- Mendaftar

- aset

- Otomatis

- rata-rata

- Bank

- papan

- topi

- modal

- pusat

- pusat

- perubahan

- jelas

- warna

- perusahaan

- membandingkan

- perbandingan

- pesaing

- terbaru

- pelanggan

- Tanggal

- Hutang

- keputusan

- Mendesain

- langsung

- Kepala

- Diskon

- Produktif

- Elektronik

- menetapkan

- pembentukan

- Eter (ETH)

- perluasan

- biaya

- pabrik

- terakhir

- keuangan

- kinerja keuangan

- mengikuti

- Ramalan

- resmi

- dari

- mendasar

- baik

- Kelompok

- Saham

- HTTPS

- in

- Di lain

- Termasuk

- Pendapatan

- industri

- industri

- Innovation

- investasi

- IPO

- kunci

- Lee

- daftar

- mesin

- Mesin

- pengelolaan

- pabrik

- Margin

- Pasar

- max

- makna

- bersih

- New

- menawarkan

- Operasi

- Pendapat

- Lainnya

- Lainnya

- sendiri

- paket

- pengemasan

- kertas

- bagian

- persepsi

- prestasi

- pribadi

- plastik

- plato

- Kecerdasan Data Plato

- Data Plato

- kebijaksanaan

- Ketelitian

- harga pompa cor beton mini

- per

- Produk

- Keuntungan

- Protektif

- publik

- membeli

- Perempat

- Pembaca

- Rekomendasi

- Merah

- melepaskan

- remunerasi

- pembayaran kembali

- mengakibatkan

- pendapatan

- Risiko

- sama

- Samsung

- saham

- Syariah

- harus

- Sigma

- Sony

- menyediakan

- Mengambil

- Grafik

- mereka

- untuk

- Total

- us

- nilai

- View

- akan

- kerja

- zephyrnet.dll