Simposium Institut Moneter Digital (DMI), yang diadakan di London pada 10-11 Mei 2023, mempertemukan pakar mata uang digital dari lebih dari 90 bank sentral, regulator, lembaga keuangan, dan perusahaan teknologi untuk membahas perkembangan terbaru dalam keuangan digital.

Peserta memiliki kesempatan untuk belajar tentang kemajuan terbaru dalam keuangan digital dan jaringan dengan para ahli di bidangnya.

Simposium terdiri dari delapan sesi yang mencakup berbagai aspek keuangan digital, seperti desain dan implementasi CBDC ritel, peran stablecoin dan token, pembayaran lintas batas, dan regulasi aset digital.

Pavlo Sidelov, Pendiri dan CTO SDK.finance dan penulis buku “Dunia Pembayaran Digital: Kursus Praktis”, berpartisipasi dalam simposium dan membagikan wawasannya tentang masa depan CBDC.

Tantangan yang terkait dengan implementasi CBDC

CBDC tidak diragukan lagi memiliki potensi yang signifikan, dan bank sentral di seluruh dunia semakin menjajaki kemungkinan penerapan CBDC ritel.

Mata uang digital memiliki potensi untuk berfungsi sebagai alat yang ampuh menuju masyarakat tanpa uang tunai dan memberikan alternatif yang kuat untuk skema kartu dominan seperti Visa atau MasterCard di ruang pembayaran digital.

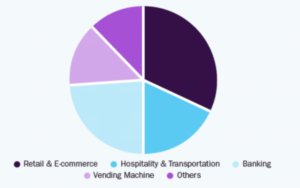

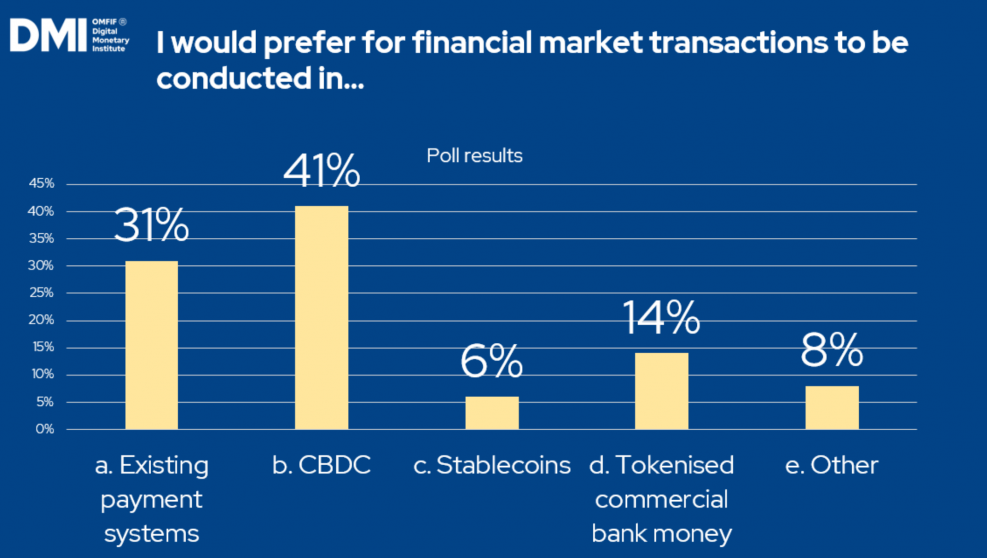

Tanggapan polling dari peserta simposium DMI 2023.

Sumber: Institut Moneter Digital

Namun, bank sentral menghadapi banyak tantangan teknis dan peraturan dalam mengembangkan dan menerapkan CBDC.

Tujuan utama mereka dalam konteks ini adalah untuk memastikan ketersediaan uang bank sentral bagi konsumen dalam ekonomi modern. Stabilitas sistem moneter dan keuangan yang didukung oleh uang bank sentral yang aman sangat penting, terutama mengingat risiko kredit dan likuiditas yang terkait dengan uang pribadi.

Stabilitas keuangan

Dalam hal stabilitas keuangan, pengenalan mata uang digital yang mengarah pada pengalihan simpanan bank ke CBDC dan stablecoin dapat menyebabkan suku bunga pinjaman yang lebih tinggi.

Bank sentral menghadapi tantangan untuk tidak hanya melayani bank lain tetapi juga konsumen individu. Secara tradisional, bank sentral telah berinteraksi terutama dengan bank dan tidak terbiasa dengan pasar konsumen individu dan dinamikanya. Untuk berhasil mengadopsi mata uang digital, mereka perlu mengevaluasi kembali operasi mereka dan mendapatkan pemahaman yang lebih dalam tentang pasar ini dan keterkaitannya.

Regulasi

Masih banyak yang harus dilakukan bank sentral untuk memberikan kejelasan pada ruang mata uang digital. Kebutuhan untuk mengembangkan kerangka regulasi kini menjadi fokus perhatian.

Kesulitannya adalah regulator harus menanggapi perubahan konstan dalam ruang pembayaran digital dan mencapai keseimbangan antara menjaga stabilitas dan mendorong inovasi serta manfaat terkait.

Faktor lain yang menambah kerumitan adalah kenyataan bahwa setiap bank sentral harus mengembangkan kerangka peraturannya sendiri dan kemudian memastikan interoperabilitas dalam pembayaran lintas batas di tingkat internasional.

Namun, terlepas dari fakta bahwa regulasi aset digital masih berkembang, terlihat jelas bahwa regulator menangani masalah hukum dengan serius.

Privasi dan keamanan

Setelah hambatan peraturan, keamanan siber adalah kendala signifikan lainnya yang harus diatasi dalam keuangan digital.

Kekhawatiran tumbuh di antara konsumen individu, yang takut pengenalan CBDC dapat mengarah ke masa depan di mana setiap transaksi mikro atau pembelian yang dilakukan dengan mata uang digital dapat atau dapat dilacak, tidak seperti transaksi tunai.

Untuk mengatasi masalah privasi terkait uang yang dapat diprogram yang disponsori pemerintah, sangat penting untuk memprioritaskan keamanan sistem dan memastikan bahwa tidak ada fungsi yang dapat diprogram yang dimulai oleh pemerintah atau bank sentral. Menjaga integritas sistem adalah hal yang sangat penting.

Teknologi

Fase pengembangan teknologi CBDC ritel sangat penting karena peran sentralnya dalam sistem keuangan. Membangun ekosistem khusus sangat penting untuk memfasilitasi fungsionalitas mata uang digital, pemrosesan transaksi, pembayaran, dan transfer uang.

Bank sentral biasanya kurang pengalaman di bidang ini, yang mungkin memerlukan keterlibatan keahlian dan solusi teknis.

Ditekankan bahwa buku besar inti untuk CBDC harus memenuhi kriteria ketat yang mencakup perlindungan data yang kuat dan kemampuan kinerja tinggi. Namun, sangat penting untuk mencapai keseimbangan antara memberikan jaminan keamanan dan menjaga kecepatan transaksi.

Sementara teknologi buku besar terdistribusi dapat berkontribusi pada desentralisasi, itu juga membawa risiko kerumitan teknis yang tidak perlu. Oleh karena itu, mungkin terbukti bermanfaat untuk mengeksplorasi strategi manajemen data alternatif yang menawarkan manfaat desentralisasi serupa.

Perangkat lunak buku besar inti SDK.finance dan potensi CBDC-nya

Sebagai penyedia perangkat lunak FinTech dan PayTech, SDK.finance memiliki andil dalam perkembangan di ruang CBDC, karena saya yakin ini adalah uang masa depan dan saya ingin perusahaan saya menjadi bagian darinya.

Pada Oktober 2022, tim SDK.finance menempati posisi kedua di CBDC Hackathon 2022, yang diselenggarakan oleh Barclay's Rise di London. Mereka mempresentasikan prototipe yang sepenuhnya interaktif yang menangani Tantangan Pengkodean CBDC dan mendemonstrasikan kemampuan solusi mereka.

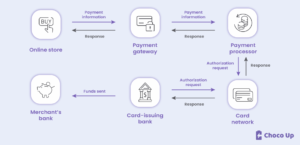

Prototipe dibangun di atas Platform SDK.finance Core Ledger, yang berfungsi sebagai dasar untuk akuntansi transaksional dan mendukung kemampuan multi-aset/multi-mata uang. Ini mencakup entitas utama seperti akun, bank, dan pelanggan. Fungsi-fungsi ini memungkinkan integrasi tanpa batas dengan semua lapisan CBDC dan merampingkan operasi yang terkait dengan akun mata uang digital.

Pada dasarnya, lapisan buku besar kami dapat diintegrasikan ke dalam sistem bank sentral mana pun dan menyediakan ekosistem agar mata uang digital dapat beroperasi. Dengan kata lain, ini menyediakan lingkungan untuk instrumen pembayaran digital, memungkinkan pembuatan akun CBDC, pemuatan dana melalui kartu atau transfer bank (dengan uang fiat), transfer dalam mata uang digital, atau pembayaran di situs web POS.

Kami siap dan bersemangat untuk memasuki bidang mata uang digital dan mengundang institusi yang menghadapi tantangan teknologi CBDC untuk bekerja sama dengan kami.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoAiStream. Kecerdasan Data Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Mencetak Masa Depan bersama Adryenn Ashley. Akses Di Sini.

- Beli dan Jual Saham di Perusahaan PRE-IPO dengan PREIPO®. Akses Di Sini.

- Sumber: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- :memiliki

- :adalah

- :bukan

- 2022

- 2023

- a

- Tentang Kami

- akuntansi

- Akun

- menambahkan

- alamat

- mengambil

- uang muka

- Membiarkan

- juga

- alternatif

- antara

- an

- dan

- Lain

- Apa pun

- ADALAH

- DAERAH

- sekitar

- AS

- aspek

- aset

- terkait

- At

- peserta

- perhatian

- penulis

- tersedianya

- Saldo

- Bank

- deposito bank

- Perbankan

- sistem perbankan

- Bank

- pembatas

- BE

- menjadi

- Percaya

- bermanfaat

- Manfaat

- antara

- Book

- membawa

- Terbawa

- Bangunan

- dibangun di

- tapi

- by

- CAN

- kemampuan

- kartu

- Kartu-kartu

- Uang tunai

- Tanpa uang tunai

- Masyarakat tanpa uang tunai

- CBDC

- CBDC

- pusat

- Bank Sentral

- Central Bank

- menantang

- tantangan

- Perubahan

- kejelasan

- jelas

- Pengkodean

- Perusahaan

- perusahaan

- kompleksitas

- Kekhawatiran

- konstan

- konsumen

- Konsumen

- konteks

- menyumbang

- BEKERJA SAMA

- Core

- bisa

- Tentu saja

- penutup

- penciptaan

- kredit

- kriteria

- kritis

- lintas batas

- pembayaran lintas batas

- CTO

- Mata Uang

- Currency

- pelanggan

- Keamanan cyber

- data

- manajemen data

- perlindungan data

- berurusan

- Desentralisasi

- dedicated

- lebih dalam

- menunjukkan

- deposito

- Mendesain

- Meskipun

- mengembangkan

- berkembang

- Pengembangan

- Perkembangan

- Kesulitan

- digital

- Aset Digital

- mata uang digital

- mata uang digital

- keuangan digital

- Pembayaran Digital

- Pembayaran Digital

- membahas

- didistribusikan

- Buku Besar Terdistribusi

- teknologi ledger terdistribusi

- do

- dominan

- dua

- dinamika

- setiap

- asyik

- ekonomi

- ekosistem

- menekankan

- aktif

- mendorong

- memastikan

- Enter

- entitas

- Lingkungan Hidup

- terutama

- penting

- Setiap

- berkembang

- pengalaman

- keahlian

- ahli

- menyelidiki

- Menjelajahi

- luar

- Menghadapi

- memudahkan

- fakta

- faktor

- takut

- Persetujuan

- Uang Fiat

- bidang

- keuangan

- keuangan

- Lembaga keuangan

- stabilitas keuangan

- sistem keuangan

- fintech

- Fokus

- Untuk

- Prinsip Dasar

- pendiri

- Kerangka

- dari

- sepenuhnya

- fungsi

- fungsi

- dana-dana

- masa depan

- Mendapatkan

- diberikan

- Aksi

- digital global

- tujuan

- Pemerintah

- Pertumbuhan

- jaminan

- hackathon

- memiliki

- tangan

- Memiliki

- Dimiliki

- kinerja tinggi

- lebih tinggi

- -nya

- memegang

- Namun

- HTTPS

- i

- sangat

- implementasi

- mengimplementasikan

- pentingnya

- penting

- in

- Di lain

- memasukkan

- termasuk

- makin

- sendiri-sendiri

- Innovation

- wawasan

- Lembaga

- lembaga

- instrumen

- terpadu

- integrasi

- integritas

- interaktif

- keterkaitan

- intern

- Internasional

- Interoperabilitas

- ke

- Pengantar

- mengundang

- keterlibatan

- masalah

- IT

- NYA

- kunci

- Kekurangan

- Terbaru

- perkembangan terbaru

- lapisan

- memimpin

- terkemuka

- BELAJAR

- Buku besar

- Informasi

- Masalah hukum

- pinjaman

- Tingkat

- Likuiditas

- pemuatan

- London

- terbuat

- pengelolaan

- Pasar

- mastercard

- max-width

- Mungkin..

- Pelajari

- modern

- Moneter

- uang

- banyak

- harus

- my

- Perlu

- jaringan

- tidak

- sekarang

- banyak sekali

- hambatan

- Oktober

- of

- menawarkan

- on

- hanya

- beroperasi

- Operasi

- Kesempatan

- or

- terorganisir

- Lainnya

- kami

- lebih

- Mengatasi

- sendiri

- terpenting

- bagian

- berpartisipasi

- pembayaran

- pembayaran

- teknologi pembayaran

- tahap

- plato

- Kecerdasan Data Plato

- Data Plato

- pemilihan

- PoS

- kemungkinan

- potensi

- kuat

- Praktis

- disajikan

- terutama

- primer

- Prioritaskan

- pribadi

- swasta

- pengolahan

- uang yang dapat diprogram

- perlindungan

- prototipe

- Rasakan itu

- memberikan

- pemberi

- menyediakan

- menyediakan

- nadi

- membeli

- Tarif

- siap

- Regulasi

- Regulator

- regulator

- terkait

- membutuhkan

- Menanggapi

- tanggapan

- eceran

- CBDC ritel

- Naik

- Risiko

- risiko

- jalan

- kuat

- Peran

- aman

- skema

- SDK

- mulus

- Kedua

- keamanan

- melayani

- melayani

- porsi

- sesi

- berbagi

- bergeser

- penting

- mirip

- Masyarakat

- Perangkat lunak

- larutan

- Solusi

- Space

- kecepatan

- Stabilitas

- Stablecoin

- Masih

- strategi

- mempersingkat

- ketat

- menyerang

- berhasil

- seperti itu

- Didukung

- Mendukung

- Simposium

- sistem

- pengambilan

- tim

- Teknis

- teknologi

- Teknologi

- perusahaan teknologi

- istilah

- bahwa

- Grafik

- Masa depan

- Dunia

- mereka

- kemudian

- karena itu

- Ini

- mereka

- ini

- untuk

- bersama

- Token

- alat

- secara tradisional

- .

- pemrosesan transaksi

- kecepatan transaksi

- transaksional

- Transaksi

- transfer

- transfer

- khas

- pemahaman

- niscaya

- tidak biasa

- tidak seperti

- us

- berbagai

- melalui

- Visa

- ingin

- adalah

- Situs Web

- yang

- SIAPA

- akan

- dengan

- kata

- dunia

- zephyrnet.dll