Kawasan Asia-Pasifik, dengan 13 negara yang memproses pembayaran digital senilai US$17.8 miliar per tahun, cenderung mengundang isu sebesar kawasan itu sendiri.

Saat kita memulai tahun 2023, bank dan lembaga keuangan (FI) di kawasan ini akan senang mengetahui bahwa teknologi menangani masalah pembayaran tingkat atas di kawasan ini – dan tidak terlalu cepat.

Itu hanya salah satu kesimpulan dari laporan yang baru-baru ini dirilis Bottomline, “Masa Depan Keunggulan Kompetitif di Perbankan & Pembayaran”.

Laporan dan masalah utama APAC bersinggungan di banyak titik, terutama untuk pembayaran domestik dan lintas batas waktu nyata.

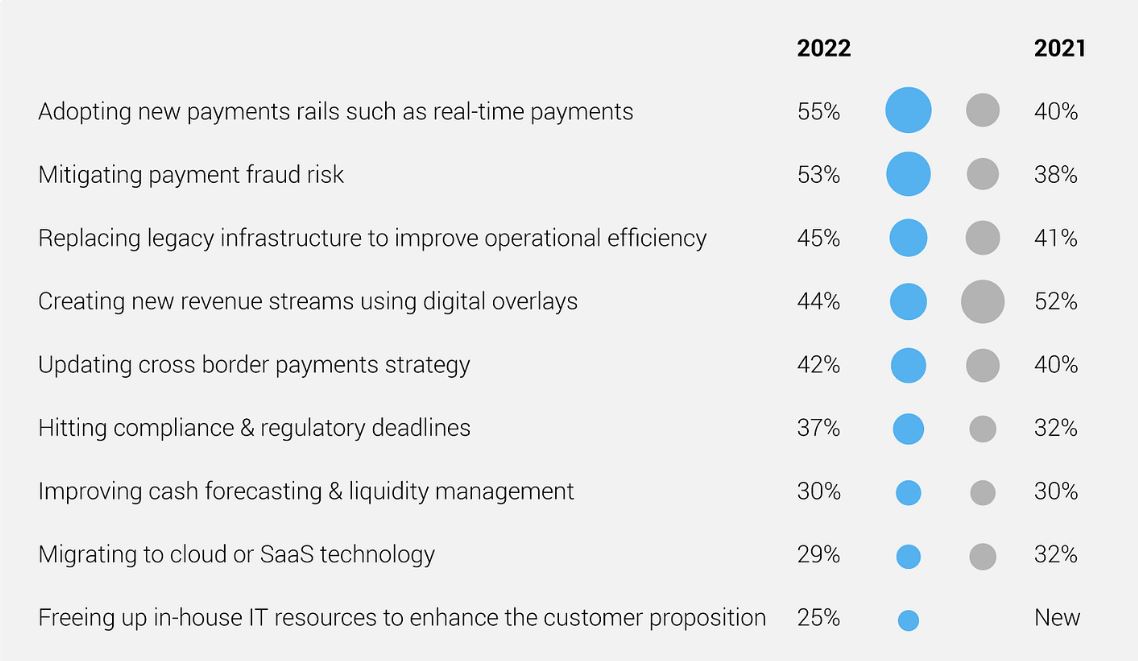

Ketika ditanya apa prioritas utama dalam 12 bulan ke depan, 55% bank dan LK mengatakan mengadopsi jalur pembayaran baru, seperti pembayaran waktu nyata, 53% menjawab memitigasi penipuan pembayaran, dan 42% menjawab memperbarui jalur pembayaran lintas batas.

Kesimpulan utama saya adalah sangat dramatis melihat penerapan jalur pembayaran baru, seperti pembayaran waktu nyata, telah meningkat sebesar 15% sejak 2021.

Oleh karena itu, kasus bisnis real-time tidak lagi diragukan, padahal sebelumnya, bank khawatir memiliki volume dan nilai yang cukup untuk menjustifikasi pengeluaran untuk implementasi.

Namun, berita buruknya adalah bahwa dalam pertanyaan terpisah dalam laporan tersebut, 31% mengatakan bahwa infrastruktur lama adalah penghalang paling signifikan bagi institusi mereka untuk menerapkan pembayaran waktu nyata, dan 19% mengindikasikan bahwa itu adalah biaya dan kerumitan penerapan pembayaran baru. rel.

Posisi kedua untuk memitigasi penipuan diharapkan dalam konteks pembayaran yang lebih cepat – penipuan yang lebih cepat yang memengaruhi transaksi domestik dan lintas batas sekarang karena pembayaran waktu nyata telah menjadi norma baru.

Tidak ada keraguan bahwa penipu akan memanfaatkan ini, terutama ketika skema pembayaran real-time baru muncul.

Organisasi kriminal yang menggunakan jaringan bagal yang berkembang dengan baik semuanya terlalu siap untuk memanfaatkan kecepatan pembayaran waktu nyata dengan sering memindahkan uang untuk menghindari pelacakan.

Juga tidak mengherankan melihat pembaruan fitur rel pembayaran lintas batas secara mencolok, terutama di APAC, dengan 13 negara yang disebutkan di atas yang memproses pembayaran digital sebesar US$17.8 miliar per tahun.

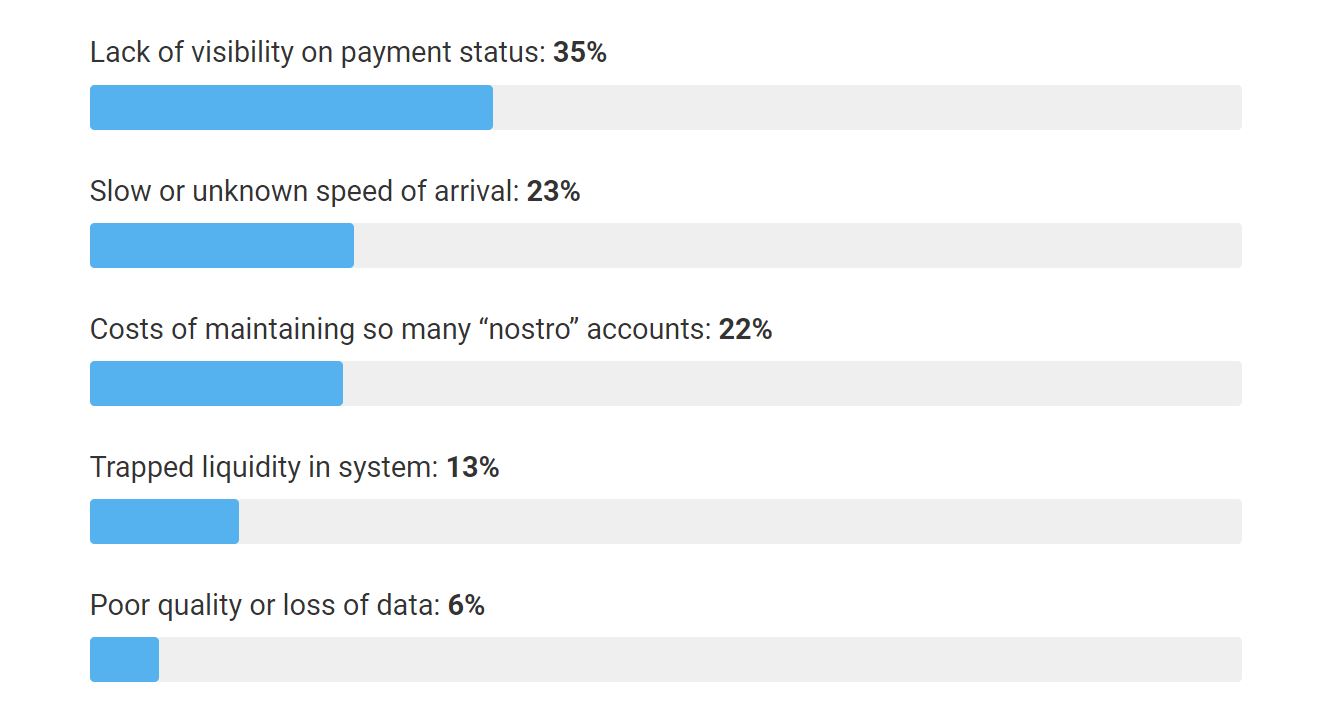

Namun, di sinilah letak masalahnya: 35% mengutip kurangnya visibilitas pada status pembayaran sebagai masalah terbesar saat mengirim pembayaran bisnis lintas batas, dengan 23% menyebutkan kecepatan kedatangan yang lambat atau tidak diketahui dan 6% kualitas buruk atau hilangnya data – itu sama dengan 64% poin nyeri.

Persentase lainnya menambahkan hingga 22%, mengatakan bahwa biaya pemeliharaan begitu banyak akun Nostro adalah masalah terbesar saat mengirim pembayaran lintas batas, dengan likuiditas yang terperangkap mencetak 13%.

Jadi bagaimana Anda mengatasi masalah ini?

Sambut kesempatan Native ISO 20022 yang maha kuasa

Saya sangat menekankan pentingnya transisi ke ISO 20022 Native dalam membantu menyelesaikan semua masalah utama yang disorot di atas.

Untuk pembayaran real-time, 37% responden mengatakan ISO 20022 akan mengurangi biaya transaksi.

Kedua, untuk pembayaran lintas batas, 35% yang menyebutkan kurangnya visibilitas status pembayaran, 23% mengatakan kecepatan kedatangan yang lambat atau tidak diketahui, dan 6% menyebutkan kualitas yang buruk atau hilangnya data dapat menemukan solusi dengan memiliki ISO 20022 di depan dan tengah proses mereka untuk memberikan transparansi dan interoperabilitas.

Lagi pula, semua rel sistem real-time global seperti Singapore FAST dan solusinya, seperti gpi SWIFT, kini menggunakan ISO 20022.

ISO 20022 membuat perbedaan yang signifikan dalam perang melawan kejahatan keuangan dengan mampu memperkaya data, dan kemampuan untuk menyusun data tersebut dengan lebih baik dan berkontribusi pada kualitas data yang lebih baik dibandingkan dengan format lama.

Dari sudut pandang penipuan pembayaran, data terstruktur dan pesan standar memudahkan untuk 'menambang' data tersebut dan kemudian menyediakan analitik pencegahan dan deteksi penipuan yang lebih baik dengan lebih sedikit false positive.

Kualitas data dan cara bank memanfaatkan wawasan data tersebut membuat perbedaan antara meningkatkan pengalaman pelanggan dan menghentikan penipuan pembayaran.

Terakhir, 56% mengatakan peningkatan data dari ISO 20022 akan meningkatkan pemantauan dan pengelolaan penipuan, dan 53% mengatakan hal itu memungkinkan mereka untuk lebih memanfaatkan analitik data guna meningkatkan kepatuhan terhadap standar pembayaran.

Tanpa data yang benar, kami memiliki banyak kotak kosong dalam format ISO. Dengan bermitra dengan fintech, bank dapat mengirim, menerima, dan menyaring pesan baru yang diperkaya.

Tetapi pada sistem inti, hingga migrasi itu terjadi, kami masih memiliki kotak kosong lama yang bagus, yang sayangnya, informasinya sedikit dan akan terus menimbulkan tantangan untuk tingkat pemrosesan langsung (STP) yang lebih baik dan sanksi yang efektif penyaringan.

SaaS untuk menyelamatkan

Jawaban atas inefisiensi dan keterbatasan yang dialami karena terjebak dengan sistem lama untuk pembayaran real-time sedang bertransisi ke platform yang mendukung SaaS.

Di sini penting untuk dicatat bahwa infrastruktur lama tidak terbatas pada sistem pembayaran karena untuk memungkinkan pembayaran domestik dan lintas batas waktu nyata sebagai bank, organisasi ini juga perlu mempertimbangkan pemeriksaan batas waktu nyata, sanksi waktu nyata, pemesanan waktu nyata, dan sebagainya.

Semua proses ini akan ditingkatkan melalui implementasi ISO Native di seluruh ekosistem organisasi. Seseorang tidak bisa hanya fokus pada sistem pembayaran; kita juga perlu memikirkan proses infrastruktur sekunder end-to-end.

Sementara orang mungkin berpikir bahwa menyisihkan pengeluaran ekstra untuk 'merobek dan mengganti' infrastruktur inti Anda akan menyebabkan lebih banyak masalah selain biaya dan kerumitan penerapan rel waktu nyata, kenyataannya berbeda.

Biaya jangka panjang untuk menggunakan cloud-based versus legacy on-premise jauh lebih rendah, dan perusahaan juga dapat menskalakan transisi dengan menggunakan persyaratan minimal yang layak.

Selain itu, menggunakan API standar memungkinkan interoperabilitas dan kecepatan yang lebih baik ke pasar.

Selain itu, hal ini membangkitkan keyakinan bahwa kemampuan organisasi akan berkembang sesuai dengan harapan pasar dan tuntutan strategi internal mereka mengenai investasi yang tepat, pengembangan produk, dan menghasilkan arus pendapatan baru.

Terakhir, bank dan LK akan menuai hasil dari platform yang terus berkembang yang dioptimalkan oleh praktik terbaik dan didorong oleh kolaborasi dan inovasi vendor dan pelaku pasar – dengan kata lain, platform terbaik di kelasnya.

Bergabunglah dengan platform multilateral

Alat untuk membantu memecahkan masalah dalam pembayaran lintas batas, seperti biaya pemeliharaan begitu banyak akun Nostro dan likuiditas yang terperangkap, dapat diselesaikan dengan memanfaatkan platform multilateral seperti Visa B2B Connect.

Berikut adalah contoh cara kerjanya untuk bank Kamboja Sathapana. Untuk memfasilitasi pertumbuhan pembayaran lintas batasnya di wilayah tersebut, Sathapana menyelidiki jalur pembayaran baru yang akan mengatasi masalah yang disebutkan dalam laporan perbankan kompetitif.

Ini bermitra dengan Visa B2B Connect melalui Bottomline Gateway untuk membedakan dirinya di pasar dengan menawarkan platform pembayaran multilateral yang berdampingan dengan SWIFT, infrastruktur bank sentral, dan solusi non-bank seperti Western Union, sehingga dapat lebih mengontrol dan visibilitas atas transaksi lintas batasnya.

Platform multilateral itu juga menghilangkan kebutuhan akan akun Nostro yang mengubah pembayaran lintas batas menjadi proses yang lambat dan kikuk.

Upaya Sathapana memungkiri masa depan pembayaran lintas batas, yang saya yakini adalah koeksistensi saluran baru yang inovatif.

Ada sejumlah opsi pelengkap dan strategis yang dapat dipilih – menambahkan fleksibilitas sejati sesuai dengan ukuran, prioritas, frekuensi, dan geografi transaksi lintas batas, termasuk, tetapi tidak unik – Singapore Fast dan Otoritas Moneter Hong Kong Faster Sistem Pembayaran (berbasis infrastruktur pusat), solusi non-bank (misalnya, Western Union) dan platform pembayaran multilateral (misalnya, Visa B2B Connect).

Solusi tersebut, secara khusus direferensikan oleh Ketua Federal Reserve AS Jerome Powell, yang mengatakan baru-baru ini:

“Salah satu kunci untuk bergerak maju adalah meningkatkan sistem yang ada di mana kami bisa, sementara juga mengevaluasi potensi dan penggunaan terbaik untuk teknologi baru.”

Dan untuk membawa kita lingkaran penuh, platform multilateral tidak dapat ada dengan arsitektur berbasis warisan (mereka harus berbasis SaaS), dan mereka membutuhkan data ISO 20022 yang terstruktur dan diperkaya untuk memungkinkan perutean cerdas tanpa gesekan.

Baca laporannya dan ikuti survei pembandingan waktu nyata untuk memastikan lembaga keuangan Anda berada di jalur yang tepat untuk memaksimalkan perubahan yang berdampak pada ekosistem pembayaran dan mempercepat strategi transformasi pembayaran digital Anda hari ini.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://fintechnews.sg/68874/payments/innovative-technology-remedies-almost-100-of-payment-pain-points-in-apac/

- 12 bulan lagi

- 15%

- 2021

- 2023

- 35%

- 7

- a

- kemampuan

- Sanggup

- Tentang Kami

- atas

- mempercepat

- Menurut

- Akun

- Akun

- di seluruh

- alamat

- menangani

- Mengadopsi

- Adopsi

- Keuntungan

- terhadap

- Semua

- memungkinkan

- analisis

- dan

- menjawab

- APAC

- Lebah

- sesuai

- arsitektur

- kedatangan

- B2B

- Buruk

- Bank

- Perbankan

- Bank

- pembatas

- karena

- menjadi

- makhluk

- Percaya

- TERBAIK

- Praktik Terbaik

- Lebih baik

- antara

- Besar

- Milyar

- Kotak

- kotak

- membawa

- bisnis

- bernama

- panggilan

- tidak bisa

- kemampuan

- topi

- kasus

- Menyebabkan

- pusat

- Bank Sentral

- pusat

- Ketua

- tantangan

- Perubahan

- saluran

- Cek

- Pilih

- Lingkaran

- kolaborasi

- Perusahaan

- dibandingkan

- kompetitif

- komplementer

- pemenuhan

- prihatin

- Kekhawatiran

- kepercayaan

- Terhubung

- terus-menerus

- konteks

- terus

- menyumbang

- kontrol

- Core

- Biaya

- Biaya

- bisa

- negara

- Kejahatan

- lintas batas

- pembayaran lintas batas

- pelanggan

- pengalaman pelanggan

- data

- Data Analytics

- tuntutan

- Deteksi

- Pengembangan

- perbedaan

- berbeda

- membedakan

- digital

- Pembayaran Digital

- Domestik

- meragukan

- dramatis

- didorong

- mudah

- ekosistem

- Efektif

- usaha

- muncul

- aktif

- ujung ke ujung

- ditingkatkan

- cukup

- memperkaya

- diperkaya

- memastikan

- sama

- terutama

- Eter (ETH)

- mengevaluasi

- berkembang

- berkembang

- contoh

- ada

- harapan

- diharapkan

- pengalaman

- berpengalaman

- tambahan

- memudahkan

- FAST

- lebih cepat

- Fitur

- Federal

- Federal reserve

- Ketua Federal Reserve

- pertarungan

- keuangan

- lembaga keuangan

- Lembaga keuangan

- kejahatan keuangan

- Menemukan

- fintechs

- FIS

- keluwesan

- Fokus

- format

- Depan

- penipuan

- deteksi penipuan

- penipu

- Frekuensi

- sering

- tanpa gesekan

- ramah

- dari

- depan

- penuh

- masa depan

- pintu gerbang

- generasi

- geografi

- Aksi

- baik

- terbesar

- Pertumbuhan

- memiliki

- membantu

- membantu

- Disorot

- Hong

- Hong Kong

- Seterpercayaapakah Olymp Trade? Kesimpulan

- HTTPS

- dampak

- implementasi

- mengimplementasikan

- pentingnya

- penting

- memperbaiki

- ditingkatkan

- meningkatkan

- in

- Di lain

- Termasuk

- Pada meningkat

- informasi

- Infrastruktur

- infrastruktur

- Innovation

- inovatif

- wawasan

- Lembaga

- lembaga

- Cerdas

- intern

- Interoperabilitas

- investasi

- mengundang

- ISO

- isu

- masalah

- IT

- Diri

- jerome powell

- hanya satu

- kunci

- kunci-kunci

- Tahu

- Kong

- Kekurangan

- Warisan

- Leverage

- leveraging

- cahaya

- MEMBATASI

- keterbatasan

- Terbatas

- Likuiditas

- jangka panjang

- lagi

- melihat

- lepas

- Lot

- Utama

- utama

- masalah utama

- membuat

- MEMBUAT

- pengelolaan

- banyak

- Pasar

- max-width

- tersebut

- pesan

- mungkin

- migrasi

- minimal

- menit

- meringankan

- Moneter

- uang

- pemantauan

- bulan

- lebih

- paling

- bergerak

- multilateral

- asli

- Perlu

- kebutuhan

- jaringan

- New

- berita

- berikutnya

- terutama

- jumlah

- menawarkan

- Tua

- Di atas kapal

- ONE

- Dioptimalkan

- Opsi

- urutan

- Organisasi

- Lainnya

- Sakit

- Poin nyeri

- bermitra

- Bermitra

- pembayaran

- sistem pembayaran

- Sistem Pembayaran

- pembayaran

- sistem pembayaran

- Tempat

- Platform

- Platform

- plato

- Kecerdasan Data Plato

- Data Plato

- pemain

- senang

- Titik

- Sudut pandang

- poin

- miskin

- posisi

- potensi

- Powell

- praktek

- Pencegahan

- sebelumnya

- Mencetak

- prioritas

- masalah

- proses

- proses

- pengolahan

- Produk

- pengembangan produk

- memberikan

- kualitas

- pertanyaan

- Rel

- rel

- Tarif

- siap

- real-time

- pembayaran waktu nyata

- Kenyataan

- menerima

- baru-baru ini

- menurunkan

- mengenai

- wilayah

- dirilis

- melaporkan

- Persyaratan

- Cadangan

- kembali

- pendapatan

- Hadiah

- Tersebut

- sangsi

- Sanksi

- Skala

- skema

- mencetak gol

- Layar

- penyaringan

- sekunder

- mengirim

- terpisah

- pengaturan

- penting

- sejak

- Singapura

- Ukuran

- lambat

- So

- larutan

- Solusi

- MEMECAHKAN

- Segera

- Secara khusus

- kecepatan

- menghabiskan

- Pengeluaran

- standar

- Status

- Masih

- henti

- Strategis

- Penyelarasan

- stream

- tekanan

- struktur

- tersusun

- seperti itu

- mengherankan

- SWIFT

- sistem

- sistem

- Mengambil

- Takeaways

- Teknologi

- Teknologi

- Grafik

- Masa depan

- mereka

- untuk

- hari ini

- terlalu

- alat

- puncak

- jalur

- Pelacakan

- .

- Biaya transaksi

- Transaksi

- Transformasi

- Strategi Transformasi

- transisi

- transisi

- Transparansi

- benar

- MENGHIDUPKAN

- serikat

- memperbarui

- us

- Federal AS

- kami cadangan federal

- menggunakan

- nilai

- vendor

- Lawan

- melalui

- giat

- View

- Visa

- jarak penglihatan

- volume

- Barat

- serikat barat

- Apa

- yang

- Sementara

- SIAPA

- akan

- dalam

- kata

- bekerja

- akan

- tahun

- Anda

- zephyrnet.dll