Pendeknya

Artikel ini mengeksplorasi evolusi transformatif jalur pembayaran di bidang keuangan, memperkirakan lanskap yang telah diubah dengan tren-tren utama seperti lonjakan e-commerce, adopsi Open Banking, dan peralihan pembayaran real-time. Laporan ini menyelidiki pemisahan layanan keuangan, munculnya penyedia layanan inovatif, dan perubahan dinamis, mengkaji pengaruh perbankan terbuka, transfer real-time, Super Apps, teknologi besar, mata uang kripto, dan mata uang digital bank sentral. Kesimpulannya menekankan redefinisi infrastruktur pembayaran yang sedang berlangsung, menekankan perlunya bank beradaptasi dan berinovasi agar sukses dalam lingkungan yang dinamis ini.

Rel Pembayaran Mulai Berkembang

Jalur pembayaran membentuk infrastruktur dasar untuk transfer dana yang aman dan efisien antara individu, bisnis, dan lembaga keuangan secara global, serta memainkan peran penting dalam ekosistem keuangan. Pada tahun 2024, lanskap keuangan akan mengalami perubahan transformatif dalam evolusi jalur pembayaran, sehingga membentuk kembali industri ini dengan implikasi yang signifikan bagi dunia usaha dan konsumen. Transaksi pembayaran elektronik global tumbuh sebesar 19% pada tahun 2021, melebihi ekspektasi sebelum pandemi. McKinsey memproyeksikan pertumbuhan tahunan rata-rata sebesar 9% dalam industri pembayaran global selama lima tahun ke depan, didorong oleh lonjakan e-commerce, adopsi Open Banking, tren pembayaran real-time, dan penerimaan ISO 20022 untuk peningkatan data dan standardisasi.

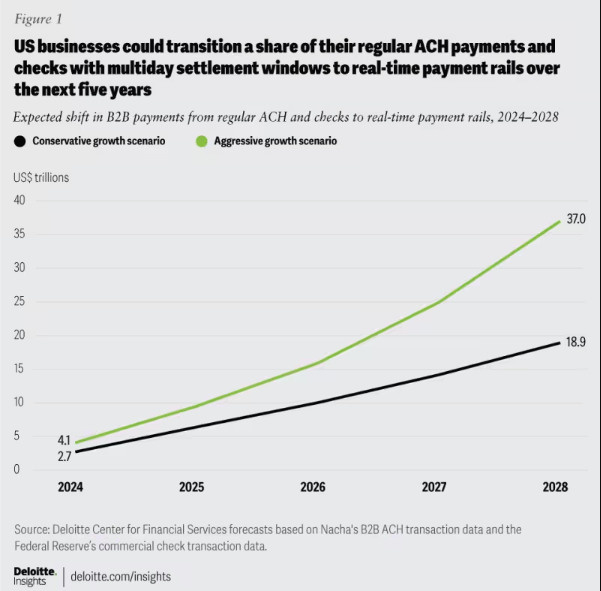

Gambar 1: Pergeseran pembayaran B2B yang diharapkan: Beralih dari ACH dan cek ke jalur pembayaran real-time, 2024-2028.

Seiring dengan kemajuan jalur pembayaran dalam hal kecepatan, efisiensi, dan keamanan, tetap mendapatkan informasi sangatlah penting bagi bank. Mengadaptasi arsitektur dengan kebutuhan pelanggan yang terus berkembang adalah hal yang terpenting, mendorong ketahanan, kemampuan beradaptasi, dan keberhasilan pembayaran jangka panjang.

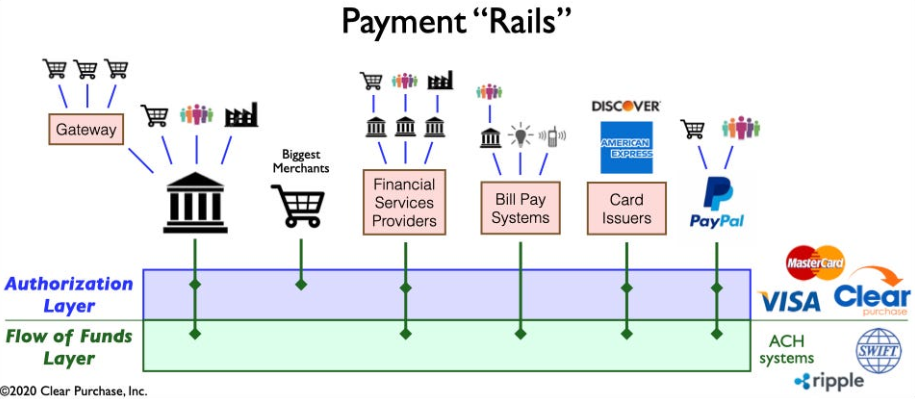

Gambar 2: Pandangan Sederhana tentang Ekosistem “Rails” Pembayaran

Pemisahan Layanan Keuangan: Mempertimbangkan Transformasi Lanskap Pembayaran

Lanskap pembayaran bertransformasi melalui pemisahan layanan keuangan, didorong oleh inovasi fintech seperti Venmo, Klarna, dan PayPal. Meskipun berfokus pada optimalisasi proses lama, fenomena ini memecah produk-produk tradisional yang dibundel, sehingga memungkinkan non-bank untuk berspesialisasi dalam fungsi-fungsi seperti penyimpanan dan transfer dana. Hal ini melampaui B2C, membentuk kembali industri dengan bentuk kompetisi dan kolaborasi baru. Unbundling mempercepat inovasi, memperkenalkan jalur pembayaran real-time dan mengintegrasikan teknologi seperti mata uang kripto dan perbankan terbuka, sehingga menghasilkan infrastruktur pembayaran yang lebih efisien dan aman.

Munculnya Penyedia Pembayaran yang Inovatif: Menuju Transmogrifikasi Lanskap Pembayaran

Generasi baru penyedia pembayaran inovatif, seperti Square, Adyen, dan Stripe menggunakan teknologi mutakhir untuk menyederhanakan pembayaran bagi pedagang, memanfaatkan ledakan e-commerce. Mengganggu ekosistem tradisional, mereka menawarkan solusi yang efisien, aman, dan hemat biaya, serta memperluas metode pembayaran. Pasar APM global sedang booming, dengan lebih dari 85% pedagang besar AS berencana menerima metode baru, memproyeksikan a CAGR sebesar 11.6% akan mencapai $27.8 miliar pada tahun 2028.

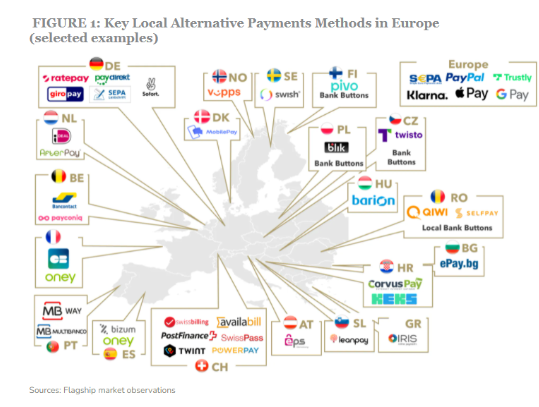

Gambar 3: Beberapa Pemain Kunci dalam Metode Pembayaran Alternatif di Eropa

Meningkatnya jumlah penyedia pembayaran ini semakin didorong oleh diperkenalkannya jalur pembayaran baru, seperti jalur pembayaran real-time dan perbankan terbuka. Kemajuan ini memfasilitasi pemrosesan pembayaran yang lebih cepat, efisien, dan aman, sehingga memungkinkan para penyedia layanan untuk berintegrasi dengan lancar ke dalam ekosistem pembayaran. Integrasi ini memungkinkan mereka menawarkan nilai lebih dari sekedar pembayaran, berkembang menjadi “toko serba ada” yang komprehensif.

Pergeseran Dinamis yang Mempengaruhi Lanskap Pembayaran

Beberapa perkembangan penting yang secara rumit membentuk ekosistem pembayaran, menimbulkan kompleksitas dan mendorong inovasi:

Perbankan Terbuka: Pergeseran paradigma ini memberdayakan pemain kecil untuk berinovasi dalam layanan keuangan dengan memberikan akses kepada pengembang pihak ketiga terhadap data keuangan, yang mengarah pada penciptaan solusi pembayaran inventif dan layanan bernilai tambah.

Skema A2A Waktu Nyata: Skema yang sukses seperti iDEAL, BLIK, dan Pix memungkinkan transfer antar rekening secara instan, mendorong inovasi dan persaingan dalam industri pembayaran.

Aplikasi Super: Dominan di Asia, Super Apps seperti Alipay dan WeChat Pay menawarkan beragam layanan, termasuk pembayaran, investasi, dan layanan gaya hidup, yang semakin populer di kalangan konsumen dan pedagang.

Teknologi Besar dalam Jasa Keuangan: Raksasa teknologi seperti Apple dan Google menciptakan ekosistem layanan keuangan tertutup pada dompet dan kemampuan pembayaran mereka, sehingga meningkatkan persaingan dan inovasi.

Cryptocurrency: Meskipun tidak revolusioner dalam hal pembayaran, mata uang kripto tetap bertahan dan dapat mempengaruhi masa depan uang. Beberapa bank menjajaki potensinya dalam solusi pembayaran dan transaksi lintas negara.

CBDC: Bank sentral secara global sedang mengembangkan Mata Uang Digital Bank Sentral (CBDC) yang berpotensi menggantikan mata uang fiat tradisional, menawarkan keuntungan seperti transaksi lebih cepat, biaya lebih rendah, dan peningkatan inklusi keuangan.

Perkembangan yang rumit membentuk kembali pembayaran, mendorong inovasi dan menciptakan peluang. Selalu mendapatkan informasi sangat penting bagi bank untuk tetap kompetitif dalam industri yang terus berkembang.

Merevolusi Infrastruktur Pembayaran

Gelombang pendefinisian ulang saat ini infrastruktur pembayaran menandai penyimpangan dari model tradisional dengan dua perkembangan evolusioner utama:

Pembangunan Infrastruktur Pembayaran Baru: Pergeseran menuju pengaturan generasi berikutnya, dimana kemampuan baru dan lama hidup berdampingan dalam campuran multi-rel, sedang berlangsung. Pemain petahana dan penantang bersaing untuk mendapatkan peran baru dalam rantai nilai.

Perusahaan menerapkan infrastruktur pembayaran baru, seperti Platform Perdagangan PayPal untuk pembayaran multi-mata uang dan Terminal all-in-one Square untuk berbagai metode pembayaran.

Eksplorasi Jalur Pembayaran Baru: Perusahaan mengeksplorasi jalur pembayaran real-time dan perbankan terbuka. Mastercard Send dari Mastercard dan Visa Direct dari Visa memungkinkan pembayaran real-time, mendorong inovasi blockchain untuk pembayaran lintas batas dan mikro. AI dan pembelajaran mesin meningkatkan deteksi penipuan pembayaran.

The Bottom Line

Secara keseluruhan, jalur pembayaran yang terus berkembang membentuk kembali masa depan layanan keuangan, mendorong inovasi dan disrupsi. Pertarungan seputar jalur pembayaran mendorong perubahan yang belum pernah terjadi sebelumnya di tengah solidaritas dan keunikan tujuan para pemain utama di bidang fintech dan layanan keuangan, sehingga mengantarkan era baru dalam lanskap pembayaran. Mempersiapkan diri untuk menghadapi lingkungan yang dinamis ini akan menempatkan bank dan lembaga keuangan untuk mencapai kesuksesan yang luar biasa.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :adalah

- :bukan

- :Di mana

- 1

- 11

- 2021

- 2024

- 8

- a

- mempercepat

- Setuju

- penerimaan

- mengakses

- sakit

- di seluruh

- menyesuaikan

- Adopsi

- memajukan

- kemajuan

- keuntungan

- Adyen

- AI

- sama

- Alipay

- semua dalam satu

- Membiarkan

- alternatif

- Pembayaran Alternatif

- di tengah-tengah

- antara

- an

- dan

- tahunan

- Apple

- aplikasi

- arsitektur

- ADALAH

- sekitar

- artikel

- AS

- pendakian

- Asia

- At

- avatar

- rata-rata

- B2B

- B2C

- latar belakang

- Bank

- Perbankan

- Bank

- Pertarungan

- antara

- Luar

- Besar

- Milyar

- blockchain

- inovasi blockchain

- pin

- ledakan

- mendorong

- Bawah

- istirahat

- dibundel

- bisnis

- by

- kemampuan

- memanfaatkan

- CBDC

- pusat

- pusat

- Bank Sentral

- mata uang digital bank sentral

- MATA UANG DIGITAL BANK TENGAH (CBDCS)

- rantai

- penantang

- Perubahan

- Cek

- kode

- kolaborasi

- warna

- Perdagangan

- bersaing

- kompetisi

- kompetitif

- kompleks

- kompleksitas

- luas

- kesimpulan

- Konsumen

- Konten

- percakapan

- hemat biaya

- Biaya

- membuat

- penciptaan

- lintas batas

- sangat penting

- cryptocurrencies

- Mata Uang

- terbaru

- pelanggan

- canggih

- data

- menggali

- keberangkatan

- menyebarkan

- Deteksi

- pengembang

- berkembang

- Pengembangan

- Perkembangan

- digital

- mata uang digital

- Transformasi digital

- langsung

- Kepala

- Gangguan

- didistribusikan

- sistem terdistribusi

- beberapa

- turun

- didorong

- drive

- penggerak

- dinamis

- e-commerce

- ekosistem

- Ekosistem

- efisiensi

- efisien

- Elektronik

- pembayaran elektronik

- menekankan

- memberdayakan

- aktif

- memungkinkan

- mempertinggi

- ditingkatkan

- Enterprise

- Lingkungan Hidup

- Era

- Eropa

- evolusi

- berkembang

- Memeriksa

- contoh

- memperluas

- harapan

- ahli

- keahlian

- menyelidiki

- mengeksplorasi

- Meluas

- memudahkan

- lebih cepat

- kaki

- Persetujuan

- mata uang fiat

- keuangan

- keuangan

- data keuangan

- inklusi keuangan

- Lembaga keuangan

- jasa keuangan

- Menemukan

- fintech

- lima

- Fokus

- berfokus

- Untuk

- bentuk

- bentuk

- Membantu perkembangan

- membina

- Dasar

- penipuan

- deteksi penipuan

- dari

- didorong

- fungsi

- dana

- lebih lanjut

- masa depan

- Masa Depan Uang

- mendapatkan

- generasi

- raksasa

- Aksi

- Pembayaran Global

- Secara global

- tumbuh

- Pertumbuhan

- he

- memegang

- melayang-layang

- Seterpercayaapakah Olymp Trade? Kesimpulan

- HTTPS

- i

- ideal

- implikasi

- in

- Termasuk

- penyertaan

- Pada meningkat

- Incumbent

- individu

- industri

- industri

- mempengaruhi

- mempengaruhi

- informasi

- Infrastruktur

- berinovasi

- Innovation

- inovasi

- inovatif

- saat

- lembaga

- mengintegrasikan

- Mengintegrasikan

- integrasi

- integrasi

- mengintensifkan

- ke

- memperkenalkan

- Pengantar

- Investasi

- ISO

- IT

- kunci

- Klarna

- dikenal

- pemandangan

- besar

- terkemuka

- Memimpin

- pengetahuan

- meninggalkan

- Warisan

- leveraging

- gaya hidup

- 'like'

- jangka panjang

- menurunkan

- mesin

- Mesin belajar

- Pasar

- Marketing

- mastercard

- Mungkin..

- McKinsey

- pedagang

- metode

- metode

- pembayaran mikro

- mencampur

- model

- modern

- uang

- monumental

- lebih

- lebih efisien

- bergerak

- Perlu

- kebutuhan

- New

- berikutnya

- generasi selanjutnya

- None

- normal

- of

- menawarkan

- menawarkan

- Tua

- omnichannel

- on

- terus-menerus

- Buka

- perbankan terbuka

- open source

- operasional

- Peluang

- mengoptimalkan

- lebih

- pola pikir

- terpenting

- Membayar

- pembayaran

- metode pembayaran

- metode pembayaran

- proses pembayaran

- penyedia pembayaran

- pembayaran

- industri pembayaran

- PayPal

- gejala

- sangat penting

- perencanaan

- Platform

- plato

- Kecerdasan Data Plato

- Data Plato

- pemain

- bermain

- kepopuleran

- posisi

- potensi

- memprediksi

- di harga

- proses

- pengolahan

- Produk

- Produk

- memprojeksikan

- didorong

- hak milik

- penyedia

- tujuan

- Cepat

- rel

- jarak

- mencapai

- real-time

- pembayaran waktu nyata

- didefinisikan ulang

- Mendefinisikan ulang

- menggantikan

- membentuk kembali

- membentuk kembali

- ketahanan

- revolusioner

- Kaya

- Naik

- Peran

- skema

- mulus

- aman

- keamanan

- mengirim

- senior

- Layanan

- penyiapan

- membentuk

- bergeser

- Pergeseran

- toko

- menampilkan

- penting

- disederhanakan

- menyederhanakan

- keganjilan

- lebih kecil

- padat

- Solusi

- beberapa

- sumber

- Space

- merentang

- mengkhususkan

- kecepatan

- kotak

- standardisasi

- tinggal

- tinggal

- saham

- strategi

- Penyelarasan

- garis

- sukses

- sukses

- seperti itu

- besar

- aplikasi super

- gelora

- sistem

- pengambilan

- tech

- raksasa teknologi

- Teknologi

- Teknologi

- TEKNOLOGI

- terminal

- Grafik

- Masa depan

- mereka

- Mereka

- Ini

- mereka

- pihak ketiga

- ini

- Melalui

- untuk

- terhadap

- tradisional

- Transaksi

- transfer

- transfer

- Transformasi

- transformatif

- transformasi

- Tren

- dua

- Membongkar ikatan

- menjalani

- Sedang berlangsung

- belum pernah terjadi sebelumnya

- us

- menggunakan

- mengantar

- nilai

- berbagai

- Venmo

- View

- Visa

- Visa Langsung

- vital

- dompet

- Gelombang

- WeChat Bayar

- sementara

- seluruh

- akan

- dengan

- dalam

- Kerja

- zephyrnet.dll