Dalam analisis ini, kami akan mempelajari perbedaan antara perbankan tradisional dan digital, menyoroti pengalaman pengguna, pola pertumbuhan, dan inovasi yang membedakan bank digital. Selain itu, kami juga akan mengkaji apakah kebangkitan bank digital benar-benar menimbulkan ancaman signifikan terhadap umur panjang lembaga perbankan tradisional.

Apa itu Bank Digital?

Di bidang keuangan yang luas, bank digital telah muncul sebagai solusi modern terhadap keterbatasan perbankan tradisional. Beroperasi hanya secara online atau melalui aplikasi seluler, bank-bank ini tidak memiliki cabang fisik seperti yang biasa dimiliki banyak orang. Sebaliknya, mereka memanfaatkan kekuatan teknologi untuk menawarkan berbagai layanan keuangan, mulai dari rekening giro standar hingga alat keuangan yang rumit, semuanya ada di ujung jari penggunanya. Contoh bank khusus digital terkemuka di Inggris termasuk Monzo, Starling Bank, Revolut, dan Chase. Bank-bank ini dengan cepat mendapatkan popularitas, memberikan alternatif yang kompetitif dibandingkan bank-bank tradisional. Perbedaan utama antara bank digital dan bank tradisional tidak hanya terletak pada kehadiran fisiknya (atau ketiadaannya), namun juga pada pendekatan operasionalnya:

- Efisiensi Biaya: Tanpa biaya tambahan untuk memelihara cabang fisik dan jumlah staf yang besar, bank digital sering kali memberikan tabungan kepada nasabah melalui biaya yang lebih rendah dan suku bunga yang lebih baik.

- Kecepatan & Aksesibilitas: Sifat online bank digital memungkinkan akses 24/7, pembaruan real-time, dan proses transaksi lebih cepat.

- Fitur Inovatif: Banyak bank digital yang memimpin dalam inovasi, menawarkan alat untuk penganggaran, tabungan, dan bahkan investasi, yang seringkali terintegrasi langsung ke dalam platform mereka.

- Kerangka Peraturan: Baik bank digital maupun bank tradisional tunduk pada peraturan keuangan, namun bank digital menghadapi tantangan yang unik. Misalnya, Financial Conduct Authority (FCA) di Inggris telah merancang peraturan khusus untuk bank digital, dengan fokus pada aspek-aspek seperti keamanan siber, perlindungan data, dan penanganan transaksi online. Peraturan-peraturan ini seringkali lebih ketat atau berbeda sifatnya dibandingkan dengan peraturan bank tradisional, yang mencerminkan risiko unik dan model operasional perbankan digital.

Namun, penting untuk dicatat bahwa inti perbankan—menjaga dana, memfasilitasi transaksi, dan menyediakan layanan keuangan—tetap konsisten baik di platform digital maupun tradisional.

Popularitas & Pertumbuhan Bank Digital

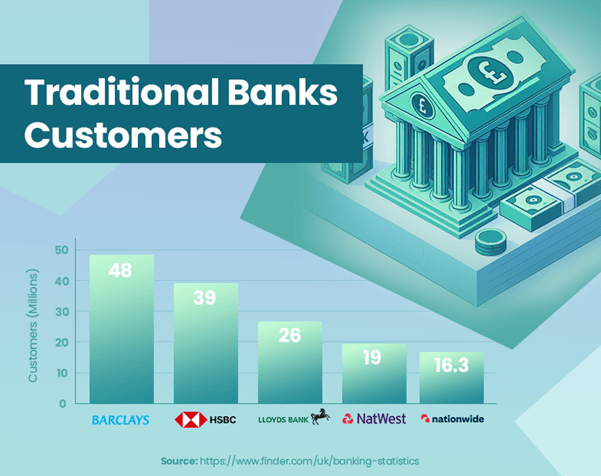

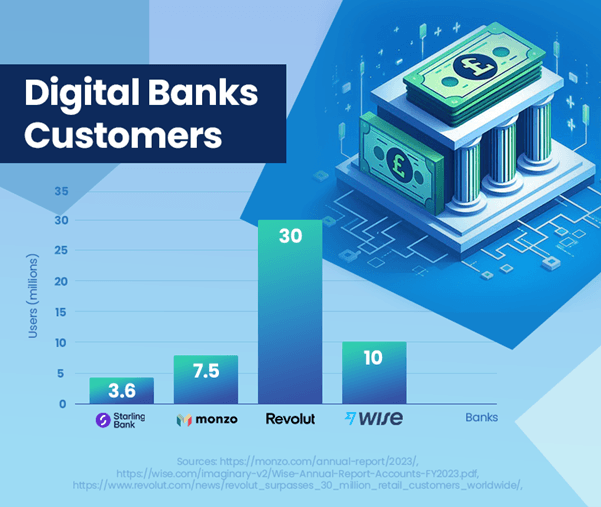

Munculnya bank digital di Inggris menandakan adanya perubahan besar dalam preferensi perbankan konsumen. Bank-bank ini telah menunjukkan pertumbuhan yang mengesankan dalam jumlah pengguna dan kehadiran pasar. Monzo telah melaporkan 7.5 juta pengguna[1], dan basis pengguna Starling Bank di Inggris mencapai 3.6 juta[2], menunjukkan popularitas mereka yang semakin meningkat. Sebaliknya, HSBC, bank tradisional besar, memiliki 39 juta nasabah[3], menyoroti perbedaan skala antara model perbankan yang sudah mapan dan yang baru muncul.

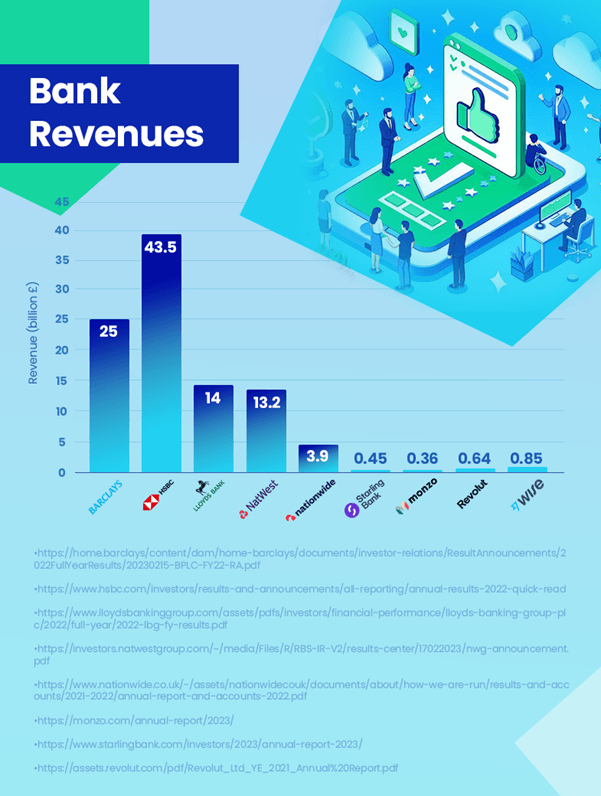

Dalam hal pendapatan, bank tradisional masih memimpin dengan margin yang signifikan. HSBC, misalnya, mencatat pendapatan sebesar £43.5 miliar[4]. Sebagai perbandingan, bank digital paling menguntungkan, Wise, menghasilkan £0.85 miliar[5] dalam pendapatan. Mengikuti di belakangnya adalah Revolut dengan £0.64 miliar[6] dan Starling dengan £0.45 miliar[2]. Penting untuk dicatat bahwa angka Revolut berasal dari tahun 2021, dan pendapatannya sekarang bisa lebih tinggi. Meskipun bank digital semakin berkembang, mereka masih tertinggal jauh dari bank tradisional dalam hal perolehan pendapatan.

Meskipun pertumbuhan bank digital sangat mengesankan, pangsa pasar mereka saat ini tidak menimbulkan ancaman signifikan terhadap dominasi bank tradisional. Pertimbangan utamanya adalah banyak konsumen yang mungkin tidak menggunakan bank digital sebagai rekening utama mereka. Merupakan hal yang umum bagi masyarakat untuk memiliki rekening di bank tradisional yang lebih besar sambil juga menjelajahi layanan yang ditawarkan oleh bank digital. Pendekatan perbankan ganda ini menunjukkan bahwa dampak bank digital terhadap lembaga-lembaga tradisional lebih bersifat saling melengkapi dibandingkan bersaing secara langsung pada tahap ini.

Namun, prospek masa depan bank digital adalah positif, dengan ekspektasi pertumbuhan pengguna dan penetrasi pasar yang berkelanjutan. Tren ini dapat mendorong bank tradisional untuk terus berinovasi dan beradaptasi, terutama dalam bidang pengalaman pengguna digital dan teknologi keuangan.

Data ini menyoroti bahwa meskipun bank digital telah membuat terobosan besar, bank-bank tersebut saat ini lebih berfungsi sebagai pelengkap model perbankan tradisional dibandingkan sebagai pengganti langsung.

Bagaimana Perbandingan Pendapatan Bank Digital dan Bank Tradisional?

Perbandingan pendapatan antara bank digital dan bank tradisional memberikan wawasan berharga mengenai lanskap perbankan saat ini. Bank tradisional, seperti HSBC, tetap mempertahankan kepemimpinannya dalam menghasilkan pendapatan, dengan HSBC melaporkan £43.5 miliar pada tahun 2023. Jangkauan layanan mereka yang luas, basis pelanggan yang lebih besar, dan kehadiran internasional mereka berkontribusi secara signifikan terhadap hal ini.

Bank digital, meskipun basis penggunanya berkembang pesat, masih melaporkan pendapatan yang kecil jika dibandingkan. Wise, bank digital paling menguntungkan, melaporkan pendapatan sebesar £0.85 miliar, yang menunjukkan bahwa bank digital terus mengembangkan pangsa pasarnya.

Lintasan pertumbuhan bank digital berfokus pada platform yang mudah digunakan dan layanan inovatif, sehingga menempatkan mereka dalam posisi yang baik untuk pertumbuhan di masa depan. Biaya operasional yang lebih rendah dan kemajuan teknologi merupakan pendorong utama dalam lintasan pertumbuhan ini.

Menanggapi kebangkitan bank digital, bank tradisional berevolusi untuk memperluas penawaran digital mereka. Contoh penting adalah peluncuran Chase di Inggris oleh JPMorgan Chase pada tahun 2021, sebuah bank digital yang bertujuan menangkap pasar yang berkembang untuk solusi perbankan digital pertama. Inisiatif ini menunjukkan bagaimana bank tradisional beradaptasi untuk tetap kompetitif dan memenuhi perubahan preferensi konsumen di era digital.

Secara keseluruhan, meskipun bank tradisional saat ini memiliki keunggulan pendapatan yang signifikan, kehadiran dan pengaruh bank digital yang semakin besar di pasar mendorong perubahan di seluruh industri. Lanskap perbankan di masa depan mungkin akan mengalami penyempitan kesenjangan pendapatan seiring dengan terus berkembangnya bank digital dan adaptasi bank tradisional.

Kepuasan Pengguna: Bank Digital vs Tradisional

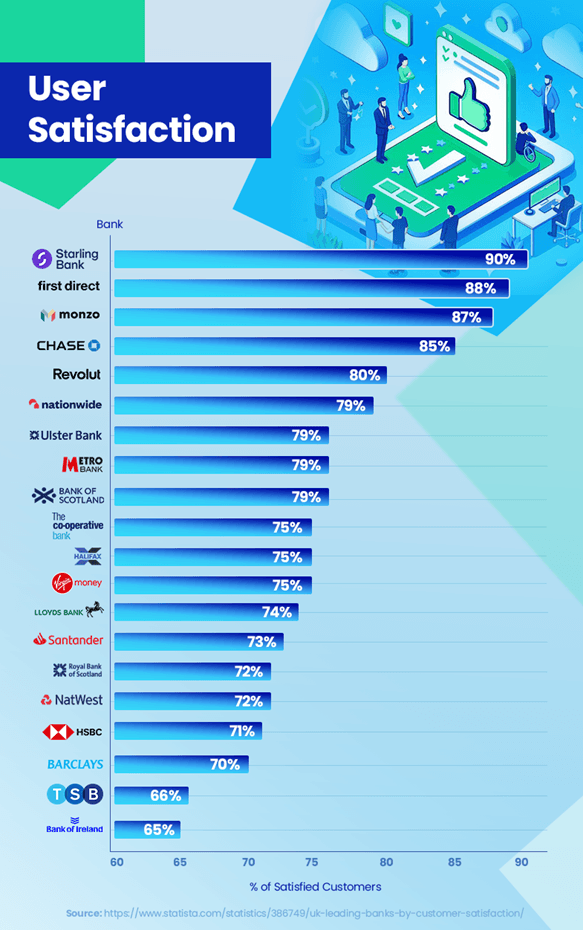

Dalam lanskap persaingan perbankan, kepuasan nasabah merupakan pembeda utama. Tren dan data terkini mengungkap wawasan menarik mengenai kinerja bank digital dan tradisional dalam hal ini. Bank digital telah memperoleh peringkat kepuasan pelanggan yang tinggi. Starling Bank memimpin dengan tingkat kepuasan yang mengesankan sebesar 90%, diikuti oleh Monzo Bank sebesar 87%, dan Chase sebesar 85%[7]. Skor tinggi ini mencerminkan fokus mereka pada pengalaman pengguna, fitur inovatif seperti notifikasi transaksi real-time, dan alat penganggaran yang dipersonalisasi yang sesuai dengan basis pelanggan mereka.

Sebaliknya, bank tradisional menghadapi tantangan dalam mengimbangi tingkat kepuasan tersebut. Misalnya, HSBC dan Barclays Bank memiliki tingkat kepuasan masing-masing sebesar 71% dan 70%.[7]. Meskipun mereka mempertahankan basis pelanggan yang kuat, permasalahan seperti waktu tunggu layanan pelanggan yang lebih lama dan respons yang kurang gesit terhadap kemajuan teknologi telah menjadi perdebatan bagi beberapa pelanggan.

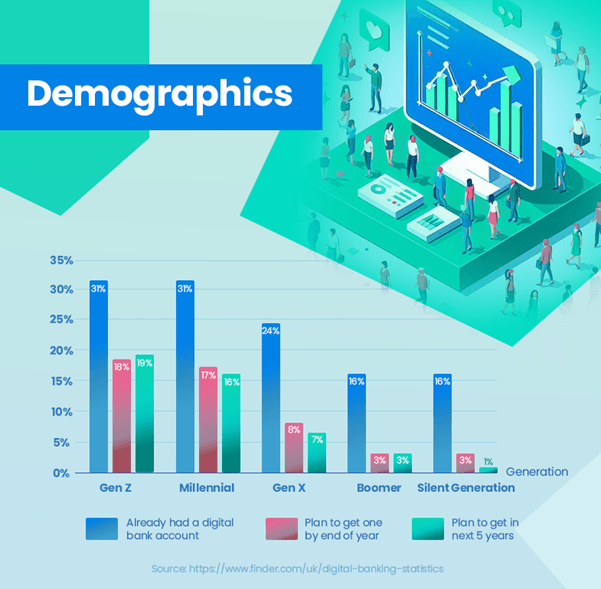

Penerapan perbankan digital menunjukkan tren yang berbeda di berbagai kelompok umur. Sebagian besar generasi muda telah menggunakan bank digital – 31% dari Generasi Z dan Milenial telah memiliki rekening bank digital, yang mencerminkan preferensi mereka terhadap solusi perbankan berbasis teknologi. Hal ini sangat berbeda dengan generasi sebelumnya, yang tingkat adopsinya jauh lebih rendah – hanya 24% untuk Gen X, 16% untuk Boomer, dan 13% untuk Generasi Diam.[8]. Data ini jelas menggambarkan kecenderungan yang lebih kuat terhadap perbankan digital di kalangan pengguna muda, sementara generasi tua masih cenderung menggunakan bank tradisional.

Namun, bank tradisional tidak statis dalam skenario ini. Banyak yang berinvestasi besar-besaran dalam transformasi digital untuk meningkatkan pengalaman perbankan online, yang bertujuan untuk menjembatani kesenjangan kepuasan.

Kepercayaan dan keamanan tetap menjadi hal terpenting dalam perbankan. Bank digital harus terus membuktikan keandalan dan keamanannya, sementara bank tradisional perlu berinovasi tanpa mengurangi kepercayaan yang telah mereka bangun selama beberapa dekade.

Secara keseluruhan, meskipun bank digital saat ini memimpin dalam hal kepuasan nasabah, upaya yang terus berkembang dari bank tradisional menunjukkan adanya persaingan yang berfokus pada peningkatan pengalaman nasabah secara menyeluruh.

Penjelasan yang Mungkin untuk Kepuasan Lebih Tinggi

Bank digital mencapai tingkat kepuasan pelanggan yang lebih tinggi dibandingkan bank tradisional dapat disebabkan oleh beberapa faktor. Bank digital sangat fokus pada pengalaman pelanggan. Platform mereka, yang sering kali didorong oleh teknologi inovatif, dirancang agar ramah pengguna dan intuitif. Fokus pada perjalanan pelanggan ini menghasilkan tingkat kepuasan yang lebih tinggi.

Bank digital biasanya lebih gesit dan cepat dalam mengadopsi teknologi baru. Fitur seperti notifikasi real-time, alat penganggaran, dan pengelolaan akun yang mudah langsung di aplikasi seluler memenuhi kebutuhan basis pelanggan yang paham digital.

Personalisasi adalah keunggulan lain dari bank digital. Mereka memanfaatkan analisis data untuk memahami kebutuhan dan preferensi pelanggan, sehingga memungkinkan mereka menyesuaikan layanan dengan lebih efektif. Sebagai bank yang mengutamakan digital, bank-bank ini dapat dengan cepat melakukan iterasi dan meningkatkan layanan mereka berdasarkan masukan dari nasabah. Daya tanggap ini memastikan bahwa mereka terus berkembang untuk memenuhi harapan pelanggan yang terus berubah.

Kemudahan mengelola keuangan dari mana saja dan kapan saja menjadi daya tarik yang signifikan. Bank digital menghilangkan kebutuhan akan kunjungan ke cabang fisik, sejalan dengan gaya hidup konsumen modern yang lebih memilih transaksi online.

Faktor-faktor ini secara kolektif berkontribusi terhadap tingkat kepuasan yang lebih tinggi di kalangan nasabah bank digital. Ketika bank digital terus berinovasi dan menyesuaikan layanannya, mereka kemungkinan akan mempertahankan atau bahkan meningkatkan keunggulan kepuasan dibandingkan bank tradisional.

Fitur Bank Digital Apa yang Menarik Pengguna?

Meningkatnya popularitas bank digital sebagian besar disebabkan oleh fitur-fiturnya yang khas, yang selaras dengan kebutuhan dan preferensi konsumen modern. Antarmuka yang ramah pengguna dan pengalaman perbankan lancar yang ditawarkan oleh bank digital, seringkali melalui aplikasi seluler, merupakan daya tarik yang signifikan, terutama bagi generasi yang paham teknologi yang menghargai efisiensi dan kesederhanaan dalam bertransaksi.

Alat penganggaran bawaan di platform seperti Monzo dan Starling Bank memberi pengguna kemampuan untuk melacak pengeluaran, menetapkan tujuan keuangan, dan mengelola keuangan mereka dengan lebih efektif. Hal ini terutama berlaku bagi pengguna muda yang tertarik menggunakan teknologi untuk meningkatkan literasi dan kontrol keuangan mereka.

Proses pendaftaran yang mudah adalah keunggulan lain dari bank digital. Pengguna dapat membuat rekening dalam hitungan menit, tanpa perlu mengunjungi cabang, yang sangat kontras dengan prosedur bank tradisional yang seringkali memakan waktu lama.

Bank digital juga mengisi kekosongan di wilayah dimana cabang bank tradisional telah tutup. Mereka menawarkan layanan perbankan yang penting, memastikan bahwa masyarakat di wilayah ini tidak kekurangan layanan finansial.

Bank seperti Starling memungkinkan pembayaran internasional dan penukaran mata uang dengan mudah, seringkali dengan biaya lebih rendah dibandingkan dengan bank tradisional. Hal ini sangat bermanfaat bagi mereka yang sering bepergian atau melakukan transaksi internasional.

Fitur-fitur inovatif seperti kemampuan untuk memblokir transaksi perjudian, membuat kartu virtual, dan menawarkan notifikasi real-time untuk transaksi memberikan tingkat kontrol dan penyesuaian yang sering kali tidak dimiliki oleh bank tradisional.

Fitur-fitur ini secara kolektif menjadikan bank digital sangat menarik, terutama bagi mereka yang mencari pengalaman perbankan yang selaras dengan era digital. Oleh karena itu, bank digital bukan hanya sekedar pilihan, namun menjadi pilihan konsumen yang jumlahnya semakin meningkat.

Kesimpulan

Sektor perbankan menyaksikan perubahan penting dengan munculnya bank digital, yang menantang lembaga perbankan tradisional. Evolusi ini didorong oleh perubahan preferensi konsumen, kemajuan teknologi, dan pendekatan inovatif bank digital.

Meskipun bank tradisional terus memimpin dalam hal pendapatan dan basis nasabah, bank digital semakin berkembang pesat, terutama di kalangan generasi muda yang menyukai kemudahan penggunaan, inovasi, dan integrasi digital dalam pengalaman perbankan mereka.

Masa depan perbankan tampaknya merupakan perpaduan kedua dunia. Bank tradisional semakin banyak yang mengadopsi strategi digital agar tetap kompetitif, sementara bank digital berupaya memperluas layanan dan kepercayaan nasabah. Keseimbangan ini menunjukkan lingkungan perbankan yang lebih berpusat pada nasabah, dimana pilihan dan kenyamanan adalah yang terpenting.

Kedua jenis bank tersebut perlu terus beradaptasi dengan kebutuhan konsumen dan tren teknologi. Bagi bank tradisional, hal ini mungkin berarti transformasi digital lebih lanjut. Untuk bank digital, fokusnya mungkin pada perluasan layanan mereka dan meningkatkan keamanan dan kepercayaan.

Seiring dengan semakin ketatnya persaingan, hal ini kemungkinan akan memacu inovasi dan perbaikan lebih lanjut di seluruh sektor, sehingga memberikan manfaat bagi konsumen dengan layanan yang lebih baik, lebih banyak pilihan, dan pengalaman perbankan yang lebih baik.

Kesimpulannya, lanskap perbankan sedang mengalami transformasi yang signifikan. Munculnya bank digital menandai era baru di bidang keuangan, yang menjanjikan perubahan dalam cara layanan perbankan disampaikan dan dinikmati oleh nasabah.

Referensi

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :memiliki

- :adalah

- :bukan

- :Di mana

- $NAIK

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- kemampuan

- mengakses

- aksesibilitas

- Akun

- manajemen akun

- Akun

- mencapai

- di seluruh

- menyesuaikan

- Selain itu

- mengambil

- Mengadopsi

- Adopsi

- kemajuan

- Keuntungan

- usia

- tangkas

- ditujukan

- Bertujuan

- meluruskan

- selaras

- yang sejalan

- Semua

- mengizinkan

- Membiarkan

- memungkinkan

- sudah

- juga

- alternatif

- Meskipun

- antara

- an

- analisis

- analisis

- dan

- Lain

- Apa pun

- di manapun

- selain

- menarik

- muncul

- pendekatan

- pendekatan

- aplikasi

- ADALAH

- daerah

- AS

- aspek

- At

- menarik

- kewenangan

- Saldo

- Bank

- akun bank

- Perbankan

- sektor perbankan

- Bank

- Barclays

- Bank Barclays

- mendasarkan

- berdasarkan

- BE

- menjadi

- di belakang

- makhluk

- bermanfaat

- menguntungkan

- Lebih baik

- antara

- Milyar

- Campuran

- Memblokir

- papan

- membanggakan

- kedua

- Cabang

- cabang

- JEMBATAN

- penganggaran belanja

- dibangun di

- tapi

- by

- CAN

- Menangkap

- Kartu-kartu

- melayani

- tantangan

- menantang

- Perubahan

- mengubah

- mengejar

- pilihan

- pilihan

- Jelas

- tertutup

- rapat

- kolektif

- datang

- Umum

- membandingkan

- dibandingkan

- perbandingan

- kompetisi

- kompetitif

- Melengkapi

- komplementer

- kompromi

- kesimpulan

- Mengadakan

- pertimbangan

- konsisten

- konsumen

- Konsumen

- terus-menerus

- terus

- terus

- terus menerus

- kontras

- kontras

- menyumbang

- kontrol

- kenyamanan

- Biaya

- bisa

- rekan-rekan

- membuat

- Currency

- terbaru

- Sekarang

- pelanggan

- basis pelanggan

- harapan pelanggan

- pengalaman pelanggan

- Perjalanan Pelanggan

- Kepuasan pelanggan

- Layanan Pelanggan

- pelanggan

- kustomisasi

- Keamanan cyber

- data

- Data Analytics

- perlindungan data

- dekade

- disampaikan

- menggali

- Demografi

- menunjukkan

- dirancang

- perbedaan

- berbeda

- pembeda

- digital

- era digital

- bank digital

- perbankan digital

- Transformasi digital

- digital

- langsung

- langsung

- berbeda

- khusus

- do

- tidak

- Kekuasaan

- seri

- didorong

- driver

- penggerak

- asyik

- memudahkan

- kemudahan penggunaan

- Mudah

- efektif

- efisiensi

- tanpa usaha

- upaya

- menghapuskan

- memeluk

- muncul

- munculnya

- muncul

- mengikutsertakan

- mempertinggi

- ditingkatkan

- meningkatkan

- Memastikan

- memastikan

- Lingkungan Hidup

- Era

- terutama

- penting

- mapan

- Eter (ETH)

- Bahkan

- evolusi

- berkembang

- contoh

- contoh

- Bursa

- Lihat lebih lanjut

- memperluas

- harapan

- pengalaman

- berpengalaman

- Pengalaman

- menyelidiki

- Menjelajahi

- luas

- Menghadapi

- dihadapi

- memfasilitasi

- faktor

- jauh

- FCA

- Fitur

- umpan balik

- Biaya

- Angka

- angka-angka

- mengisi

- keuangan

- uang

- keuangan

- Perilaku Keuangan

- Otoritas keuangan Perilaku

- tujuan keuangan

- Literasi Keuangan

- jasa keuangan

- teknologi keuangan

- secara finansial

- ujung jari

- Fokus

- terfokus

- berfokus

- berfokus

- diikuti

- berikut

- Untuk

- Kerangka

- sering

- dari

- dari 2021

- dana-dana

- lebih lanjut

- masa depan

- pertumbuhan masa depan

- diperoleh

- mendapatkan

- Judi

- celah

- mengumpulkan

- Gen

- Gen Z

- dihasilkan

- generasi

- Generasi

- Anda

- Tanah

- Grup

- Pertumbuhan

- Pertumbuhan

- Penanganan

- memanfaatkan

- Memiliki

- Hati

- berat

- High

- lebih tinggi

- Menyoroti

- menyoroti

- highlight

- sangat

- Seterpercayaapakah Olymp Trade? Kesimpulan

- HSBC

- HTTPS

- menggambarkan

- Dampak

- penting

- impresif

- pertumbuhan yang mengesankan

- memperbaiki

- perbaikan

- meningkatkan

- in

- memasukkan

- Meningkatkan

- meningkatkan

- makin

- Menunjukkan

- mempengaruhi

- Prakarsa

- berinovasi

- Innovation

- inovasi

- inovatif

- teknologi inovatif

- wawasan

- contoh

- sebagai gantinya

- lembaga

- terpadu

- integrasi

- Mengintensifkan

- bunga

- Suku Bunga

- menarik

- Antarmuka

- Internasional

- Pembayaran Internasional

- ke

- rumit

- intuitif

- investasi

- investasi

- masalah

- IT

- NYA

- perjalanan

- JPMorgan

- hanya

- Tajam

- pemeliharaan

- kunci

- Kekurangan

- pemandangan

- besar

- sebagian besar

- lebih besar

- jalankan

- memimpin

- Memimpin

- meninggalkan

- kurang

- Tingkat

- adalah ide yang bagus

- Leverage

- berbohong

- gaya hidup

- 'like'

- Mungkin

- keterbatasan

- keaksaraan

- lagi

- umur panjang

- menurunkan

- memelihara

- mempertahankan

- utama

- membuat

- Membuat

- mengelola

- pengelolaan

- pelaksana

- banyak

- Margin

- Pasar

- pangsa pasar

- Mungkin..

- berarti

- Pelajari

- mungkin

- milenium

- juta

- menit

- mobil

- ponsel-apps

- model

- model

- modern

- sederhana

- Monzo

- lebih

- paling

- Alam

- Perlu

- kebutuhan

- New

- Teknologi baru

- None

- penting

- terutama

- mencatat

- pemberitahuan

- sekarang

- jumlah

- nomor

- of

- menawarkan

- ditawarkan

- menawarkan

- Penawaran

- sering

- lebih tua

- on

- ONE

- secara online

- online banking

- hanya

- operasi

- operasional

- or

- di luar

- sekaligus

- lebih

- Perdamaian

- terpenting

- khususnya

- lulus

- pola

- pembayaran

- penetrasi

- Konsultan Ahli

- Personalized

- fisik

- sangat penting

- Platform

- plato

- Kecerdasan Data Plato

- Data Plato

- poin

- kepopuleran

- pose

- posisi

- positif

- kekuasaan

- lebih suka

- preferensi

- kehadiran

- primer

- Prosedur

- proses

- proses

- menguntungkan

- menonjol

- menjanjikan

- proporsi

- perlindungan

- Rasakan itu

- memberikan

- menyediakan

- menyediakan

- lebih cepat

- jarak

- cepat

- Penilaian

- Tarif

- agak

- peringkat

- tercapai

- real-time

- dunia

- alam

- baru

- tercatat

- mencerminkan

- mencerminkan

- menganggap

- peraturan

- keandalan

- tinggal

- penggantian

- melaporkan

- Dilaporkan

- Pelaporan

- membentuk kembali

- Beresonansi

- beresonansi

- tanggapan

- tanggapan

- mengakibatkan

- mengungkapkan

- pendapatan

- pendapatan

- Revolut

- Naik

- risiko

- Safety/keselamatan

- kepuasan

- Tabungan

- mengerti

- Skala

- skenario

- skor

- mulus

- sektor

- keamanan

- melihat

- Mencari

- melayani

- layanan

- Layanan

- set

- beberapa

- Share

- bergeser

- menampilkan

- ditunjukkan

- Pertunjukkan

- penting

- signifikan

- menandakan

- kesederhanaan

- semata-mata

- larutan

- Solusi

- beberapa

- tertentu

- Pengeluaran

- Staf

- Tahap

- standar

- sangat

- Starling Bank

- tinggal

- terus-menerus

- Masih

- strategi

- ketat

- berjuang

- kuat

- lebih kuat

- subyek

- seperti itu

- menyarankan

- Menyarankan

- setelan

- disesuaikan

- teknologi

- Teknologi

- Teknologi

- istilah

- dari

- bahwa

- Grafik

- Otoritas Perilaku Keuangan (FCA)

- Masa depan

- Inggris

- mereka

- Mereka

- Ini

- mereka

- ini

- itu

- ancaman

- Melalui

- waktu

- kali

- untuk

- alat

- terhadap

- jalur

- tradisional

- perbankan tradisional

- lintasan

- .

- Transaksi

- Transformasi

- perjalanan

- kecenderungan

- Tren

- benar-benar

- Kepercayaan

- kepercayaan

- jenis

- khas

- Uk

- menjalani

- tidak terlayani

- memahami

- unik

- Pembaruan

- menggunakan

- Pengguna

- Pengguna Pengalaman

- user-friendly

- Pengguna

- menggunakan

- Berharga

- nilai

- Luas

- maya

- kartu virtual

- Mengunjungi

- Kunjungan

- vs

- menunggu

- BAIK

- apakah

- yang

- sementara

- SIAPA

- akan

- BIJAKSANA

- dengan

- dalam

- tanpa

- menyaksikan

- dunia

- X

- Lebih muda

- zephyrnet.dll