Banyak fintech memulai dengan misi untuk mengatasi suatu masalah. Baik itu pengecualian finansial atau sekadar perbaikan ketidakadilan sistem keuangan, fintech lahir dari inovasi dan menantang status quo.

Impian fintech telah membawa kemajuan pada sektor ini. Meskipun terjadi penurunan pendanaan VC baru-baru ini, pendanaan fintech global telah tumbuh sebesar a tingkat 12% selama lima tahun terakhir. Dampak keberhasilan dan kematangan sektor ini tercermin dalam penerapannya oleh perusahaan tradisional dan perubahan dalam lanskap peraturan.

Namun, dampak nyata sektor ini terhadap perekonomian secara luas jarang diukur. Ada perasaan bahwa masing-masing perusahaan membuat perbedaan, namun sektor fintech sering kali hanya memiliki sedikit penelitian untuk mendukung klaimnya bahwa mereka bekerja “untuk kebaikan.”

Sebuah pelajaran dipimpin oleh Innovate Finance dan Accenture bertujuan untuk mengukur dampak industri fintech Inggris terhadap perekonomian Inggris. Dengan menggunakan Tujuan Pembangunan Berkelanjutan PBB, penelitian ini mengukur dampak fintech di bidang produktivitas, perdamaian, pencapaian tujuan iklim, dan inklusi.

“Peluang terbaik, dan mungkin satu-satunya, yang kita miliki sebagai masyarakat untuk memecahkan beberapa tantangan terbesar dunia adalah dengan memobilisasi sektor swasta sebagai kekuatan untuk kebaikan,” kata Kimberley Abbott, CEO Vested Impact, yang melaksanakan proyek tersebut. analisis. “Namun untuk melakukan hal ini secara efektif, kita perlu melihat lebih jauh dari sekadar melihat bagaimana perusahaan berperilaku, melainkan melihat dampak positif, negatif, dan tidak langsung dari aktivitas, produk, dan layanan perusahaan terhadap masyarakat dan lingkungan di sekitar kita; didukung oleh data dan sains.”

Meskipun ditemukan bahwa fintech memang telah membawa perubahan di beberapa bidang, namun di bidang lain masih banyak hal yang belum bisa diharapkan.

Dampak Positif

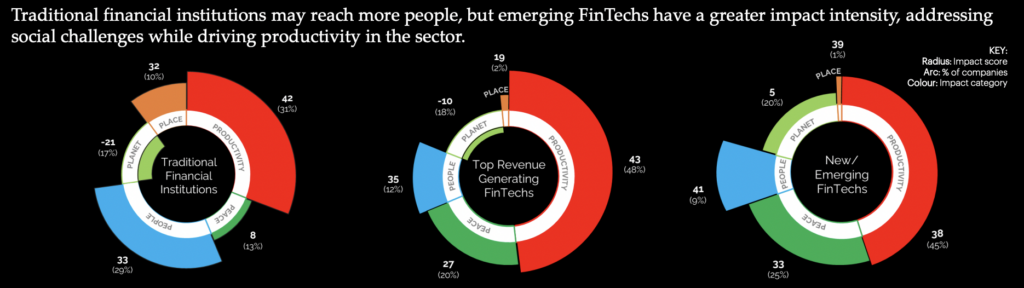

Secara keseluruhan, sektor fintech Inggris memperoleh peringkat dampak bersih (net impact rating) sebesar 49, sedikit lebih tinggi dibandingkan dengan skor yang diberikan oleh Capital Markets, namun berada di bawah peringkat Layanan Telekomunikasi dan Layanan Pendidikan. Mayoritas (60%) fintech yang disurvei mempunyai dampak sedang, dan 37% diantaranya merupakan kontributor berdampak tinggi.

Area dampak utama adalah produktivitas. Mayoritas sektor fintech dipandang berkontribusi positif terhadap produktivitas perekonomian Inggris, menciptakan lapangan kerja, dan meningkatkan akses UKM terhadap pembiayaan. Selain itu, mereka terbukti memberikan kontribusi yang besar terhadap pembangunan infrastruktur baru, terutama sebagai pengguna perbankan terbuka, meskipun terdapat tantangan yang lebih besar dalam penerapannya.

“FinTech Inggris saat ini mempekerjakan lebih dari 200,000 orang di lebih dari 3,400 perusahaan unik, masing-masing didorong oleh misi mereka untuk menciptakan solusi inovatif guna menjadikan layanan keuangan lebih efektif dan lebih baik untuk semua,” kata Janine Hirt, CEO Innovate Finance.

Menurut penelitian, kontributor signifikan terhadap dampak produktivitas sektor ini adalah fokusnya pada inovasi. Fintech ditemukan memungkinkan berjalannya bisnis lain secara efisien, memberikan akses alternatif terhadap produk keuangan.

Fintech juga dinilai berkontribusi dalam menciptakan perekonomian yang stabil. Empat puluh satu persen fintech ditemukan memiliki “dampak signifikan terhadap keamanan, akuntabilitas, dan legitimasi aliran keuangan,” dan 26% meningkatkan transparansi institusi.

Ruang untuk perbaikan

Meskipun produktivitas dari dampak fintech sangat terwakili, namun jika dikaitkan dengan tantangan sosial yang lebih luas, masih banyak hal yang masih belum diharapkan. Menurut laporan tersebut, 19% fintech mempunyai dampak negatif terhadap masyarakat. Hal ini diwujudkan dalam berbagai bentuk, mulai dari memaparkan konsumen pada risiko-risiko baru yang tidak diatur hingga melanggengkan kurangnya keragaman melalui perekrutan yang tidak fokus.

“Tidak ada keraguan bahwa sektor FinTech Inggris telah mengambil langkah untuk membantu masyarakat menavigasi tingkat perubahan yang belum pernah terjadi sebelumnya dalam beberapa tahun terakhir, baik itu memfasilitasi pembayaran yang lebih mudah, meningkatkan transparansi investasi berkelanjutan, atau meningkatkan inklusi keuangan,” kata Graham Cressey, FinTech London dari Accenture Direktur Lab Inovasi. “Namun, hambatan terhadap keterwakilan yang lebih adil dalam industri ini masih ada, sehingga menghalangi mereka untuk mencapai potensi maksimalnya.”

Banyak bidang kesenjangan yang masih belum terselesaikan, dimulai dari sektor ketenagakerjaan itu sendiri. Kesenjangan gender di sektor fintech Inggris lebih besar dibandingkan sektor keuangan tradisional, dengan hanya 28% tenaga kerja di sektor tersebut adalah perempuan. Di kalangan bisnis yang lebih tinggi, keterwakilan berkurang secara signifikan, dengan perempuan hanya memegang 10% kursi dewan direksi fintech.

“Sektor ini masih merupakan industri yang didominasi laki-laki dengan data yang jelas menunjukkan bahwa sektor ini tertinggal dibandingkan rata-rata nasional dalam hal jumlah perempuan sebagai direktur, jumlah fintech yang dipimpin perempuan, dan yang lebih menyedihkan lagi, bahwa bisnis fintech yang dipimpin perempuan jauh lebih kecil kemungkinannya untuk mendapatkan keuntungan dari sektor ini. investasi swasta dibandingkan sektor lainnya. Meskipun sektor fintech jelas merupakan kisah sukses ekonomi, namun hal ini bukanlah kisah pertumbuhan yang inklusif,” kata Alex Craven, Salah Satu Pendiri Data City

Laporan tersebut menyatakan bahwa kurangnya keragaman ini dapat berdampak pada kelanjutan pembangunan sektor ini. Dalam sektor yang didorong oleh inovasi, peningkatan keragaman ide dikatakan berpotensi memberikan nilai tambah.

Meskipun banyak fintech berfokus pada peningkatan inklusi keuangan, studi ini menemukan bahwa tingkat dampaknya lebih kecil dibandingkan dengan meningkatnya tantangan ekonomi yang dapat memperburuk pertumbuhan pasar yang kurang terlayani. Praktik kredit masih dipandang memperburuk ketimpangan, dan rendahnya tingkat keterlibatan di sektor-sektor seperti pengiriman uang ternyata tidak memadai.

Sasaran lingkungan hidup merupakan tujuan terburuk yang ditangani oleh fintech di sektor ini. Pertumbuhan investasi berdampak dan kesadaran konsumen terhadap isu-isu iklim tidak banyak membantu memperbaiki dampak sektor fintech di Inggris. Meskipun perusahaan-perusahaan menunjukkan kesediaan untuk mengurangi emisi mereka, hanya sedikit yang terlibat dalam dampak praktik mereka.

Meskipun beberapa fintech telah memberikan dampak yang signifikan di berbagai bidang seperti transparansi ESG, ketergantungan pada bahan bakar fosil dan tingginya tingkat air untuk menggerakkan industri justru melemahkan dampaknya. Selain itu, laporan tersebut menemukan bahwa emisi yang terkait dengan aktivitas institusi, investasi, peminjaman, dan penjaminan, rata-rata, 700 kali lebih tinggi dibandingkan emisi langsung yang berasal dari operasi sehari-hari mereka.

TERKAIT: Peluang Tiga Cakupan Fintech

Konteksnya- Fokus Pemerintah Inggris pada Vektor Dampak

Namun, dampaknya tidak terjadi begitu saja, dan pandangan terhadap pergerakan pemerintah mungkin menjelaskan lemahnya dampak fintech di beberapa bidang tertentu.

Meskipun kesadaran dan keterlibatan konsumen Inggris meningkat dalam mencapai tujuan iklim, pemerintah Inggris telah mengambil langkah-langkah yang bertentangan dengan sentimen publik. Pada tahun 2022, pengadilan tinggi memutuskan melawan pejabat pemerintah, dengan menyatakan bahwa strategi dampak iklim mereka “tidak sesuai dengan tujuan” dan lmencatat detail yang tidak memadai tentang bagaimana tujuan akan dicapai. Perdana Menteri Rishi Sunak sejak itu dikritik karena pendekatannya terhadap kebijakan ramah lingkungan, dan mengumumkan perubahan yang akan melemahkan pendekatan Inggris.

Langkah-langkah dalam meningkatkan keberagaman dan inklusi perekonomian telah lebih terfokus, sehingga menghasilkan beberapa laporan yang menilai kondisi perekonomian saat ini. Masing-masing badan pemerintah telah menerbitkan strategi keberagaman untuk tenaga kerjanya masing-masing, dan mendorong lembaga lain untuk melakukan hal yang sama. Namun, untuk mendorong inklusi dalam mata pelajaran STEM, yang langsung dimasukkan ke dalam fintech, banyak yang menganggap strategi mereka kurang tepat.

Laporan Dampak Fintech mengidentifikasi alasan kurangnya dampak fintech, yang mungkin disebabkan oleh ukuran komparatifnya. Ditemukan bahwa 70% fintech memiliki dampak yang rendah, yang menunjukkan bahwa kurangnya skala mungkin menjadi hambatan dalam memberikan dampak. Mereka menemukan bahwa kemitraan dan kolaborasi dapat menjadi kunci untuk mengatasi kekurangan ini.

“Melalui kolaborasi lintas industri dan pemahaman yang kuat tentang teknologi, data, dan cara mengukur hal-hal yang penting, FinTech Inggris dapat terus memimpin dan membawa perubahan yang lebih positif dalam kemitraan dengan industri jasa keuangan yang lebih luas,” tutup Hirt.

TERKAIT: Apakah Inggris masih menjadi pusat inovasi fintech?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :memiliki

- :adalah

- :bukan

- $NAIK

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- akademik

- Accenture

- mengakses

- Menurut

- akuntabilitas

- kegiatan

- menambahkan

- tambahan

- dialamatkan

- alamat

- Adopsi

- terhadap

- alex

- Semua

- juga

- alternatif

- an

- analisis

- dan

- Mengumumkan

- pendekatan

- ADALAH

- DAERAH

- daerah

- sekitar

- AS

- Menilai

- terkait

- At

- avatar

- rata-rata

- kesadaran

- kembali

- bersandaran

- Perbankan

- pembatas

- hambatan

- BE

- menjadi

- di belakang

- TERBAIK

- Lebih baik

- Luar

- papan

- tubuh

- pin

- meningkatkan

- lahir

- Istirahat

- membawa

- lebih luas

- bisnis

- tapi

- by

- datang

- CAN

- modal

- Pasar modal

- Lowongan Kerja

- dilakukan

- pusat

- ceo

- tertentu

- tantangan

- menantang

- kesempatan

- perubahan

- Perubahan

- klaim

- Jelas

- Iklim

- Co-founder

- kode

- Tanaman

- kolaborasi

- warna

- bagaimana

- datang

- Perusahaan

- Perusahaan

- Disimpulkan

- konsumen

- Konsumen

- terus

- terus

- menyumbang

- penyumbang

- kontributor

- bisa

- Pengadilan

- membuat

- membuat

- kredit

- terbaru

- Kondisi saat ini

- Sekarang

- harian

- data

- mengantarkan

- Ketergantungan

- diinginkan

- Meskipun

- Pengembangan

- perbedaan

- digitalisasi

- langsung

- langsung

- Kepala

- Direksi

- Keragaman

- Keanekaragaman dan inklusi

- do

- Tidak

- dilakukan

- meragukan

- mimpi

- mendorong

- didorong

- drive

- Menjatuhkan

- selama

- setiap

- mudah

- Ekonomis

- ekonomi

- Pendidikan

- efek

- Efektif

- efektif

- efisien

- emisi

- pekerjaan

- mempekerjakan

- aktif

- mendorong

- interaksi

- menarik

- Lingkungan Hidup

- ESG

- pembentukan

- Eter (ETH)

- Bahkan

- memperuncing

- ada

- Menjelaskan

- memfasilitasi

- lebih adil

- jauh

- wanita

- beberapa

- keuangan

- keuangan

- inklusi keuangan

- produk keuangan

- jasa keuangan

- fintech

- Pendanaan Fintech

- inovasi fintech

- fintechs

- cocok

- lima

- Mengalir

- Fokus

- terfokus

- berfokus

- Untuk

- kekuatan

- bentuk

- bentuk

- fosil

- bahan bakar fosil

- ditemukan

- dari

- FT

- bahan bakar

- penuh

- pendanaan

- celah

- Gender

- Aksi

- Anda

- baik

- mendapat

- Pemerintah

- Pejabat pemerintah

- graham

- terbesar

- sangat

- Hijau

- dewasa

- Pertumbuhan

- memiliki

- terjadi

- Memiliki

- membantu

- dia

- High

- lebih tinggi

- sangat

- Mempekerjakan

- -nya

- memegang

- melayang-layang

- Seterpercayaapakah Olymp Trade? Kesimpulan

- How To

- Namun

- HTTPS

- i

- ide-ide

- diidentifikasi

- mengidentifikasi

- Dampak

- Investasi Dampak

- dampak

- implikasi

- memperbaiki

- ditingkatkan

- meningkatkan

- in

- Di lain

- penyertaan

- Inklusif

- Pada meningkat

- Menunjukkan

- sendiri-sendiri

- industri

- industri

- Ketidaksamaan

- Infrastruktur

- berinovasi

- Keuangan Inovatif

- Innovation

- Lab Inovasi

- inovatif

- sebagai gantinya

- lembaga

- bunga

- ke

- investasi

- investasi

- masalah

- IT

- NYA

- Diri

- Jobs

- wartawan

- jpg

- hanya

- kunci

- laboratorium

- Kekurangan

- pemandangan

- meletakkan

- memimpin

- terkemuka

- Memimpin

- Dipimpin

- meninggalkan

- legitimasi

- pinjaman

- kurang

- adalah ide yang bagus

- Mungkin

- Terbatas

- sedikit

- London

- melihat

- mencari

- Lot

- Rendah

- terbuat

- Utama

- Mayoritas

- membuat

- Membuat

- didominasi laki-laki

- banyak

- Pasar

- pasar

- Hal-hal

- max-width

- Mungkin..

- McKinsey

- mengukur

- diukur

- ukur

- medium

- bertemu

- menteri

- Misi

- lebih

- pindah

- gerak-gerik

- beberapa

- nasional

- Arahkan

- Perlu

- negatif

- bersih

- New

- berita

- perhubungan

- tidak

- None

- normal

- jumlah

- nomor

- target

- of

- pejabat

- sering

- on

- hanya

- Buka

- perbankan terbuka

- Operasi

- or

- Lainnya

- Lainnya

- di luar

- lebih

- sendiri

- parlemen

- khususnya

- Kemitraan

- kemitraan

- lalu

- pembayaran

- perdamaian

- Konsultan Ahli

- persen

- mungkin

- Polos

- plato

- Kecerdasan Data Plato

- Data Plato

- podcast

- Kebijakan

- positif

- potensi

- kekuasaan

- praktek

- mencegah

- Perdana

- perdana menteri

- swasta

- sektor swasta

- Masalah

- produktifitas

- Produk

- menyediakan

- publik

- diterbitkan

- mulai

- jajaran

- cepat

- jarang

- Penilaian

- penilaian

- mencapai

- alasan

- baru

- menurunkan

- mengurangi

- regulator

- lanskap peraturan

- tinggal

- sisa

- Pengiriman uang

- melaporkan

- laporan

- perwakilan

- diwakili

- penelitian

- RESI SUNAK

- risiko

- Diperintah

- berjalan

- s

- Safety/keselamatan

- Tersebut

- sama

- Skala

- Ilmu

- cakupan

- sektor

- Sektor

- aman

- terlihat

- rasa

- sentimen

- Layanan

- set

- dia

- menunjukkan

- menunjukkan

- penting

- signifikan

- sejak

- Ukuran

- lambat

- EMS

- masyarakat

- Masyarakat

- padat

- Solusi

- MEMECAHKAN

- Memecahkan

- beberapa

- sumber

- merentang

- stabil

- awal

- Mulai

- Negara

- menyatakan

- menyatakan

- Status

- batang

- Tangga

- Masih

- Cerita

- strategi

- Penyelarasan

- Belajar

- sukses

- cerita sukses

- seperti itu

- disurvei

- berkelanjutan

- Pembangunan berkelanjutan

- Investasi Berkelanjutan

- nyata

- Teknologi

- telekomunikasi

- dari

- bahwa

- Grafik

- Inggris

- mereka

- Sana.

- mereka

- ini

- tiga

- Melalui

- kali

- untuk

- tema

- tradisional

- keuangan tradisional

- Transparansi

- Uk

- Pemerintah Inggris

- bawah

- tidak terlayani

- memahami

- pemahaman

- penjaminan

- unik

- belum pernah terjadi sebelumnya

- us

- Pengguna

- menggunakan

- Kekosongan

- nilai

- VC

- Pendanaan VC

- View

- adalah

- air

- Cara..

- we

- Situs Web

- adalah

- Apa

- ketika

- apakah

- yang

- sementara

- Sementara

- lebih luas

- akan

- Kerelaan

- dengan

- dalam

- Wanita

- Tenaga kerja

- kerja

- dunia

- terburuk

- akan

- tahun

- zephyrnet.dll