A pénzügy jövőjének összetett története

Szerző: Benny Attar

Ever since the dawn of financial history, markets had to be made. Tracing back to 17th century spice trading where intermediaries bought and sold shares to offer investors higher liquidity, market making has evolved tremendously. Through equities, foreign exchange rates, and even physical assets, piaci döntéshozók ma likviditást biztosítanak, és készek bármilyen eszközt nyilvánosan jegyzett áron vásárolni. Az idő múlásával azonban a pénzügyi piacok is vele együtt fejlődnek. Az elmúlt néhány évben hihetetlen növekedést tapasztaltunk a decentralizált finanszírozás (DeFi) területén, amely az automatizált piacteremtés térnyerésével párosult. Ebben a cikkben elemezzük az automatizált piacteremtés rövid, mégis összetett történetét és annak a kriptopiacokra gyakorolt hatásait.

Először röviden bemutatjuk az automatizált piacteremtés történetét és azt, hogy hogyan fejlődött a kriptográfiai szférává. Ezután megvitatjuk az AMM-ek három generációját és azok alosztályait a kriptopiacon. Amint ebben a cikkben látni fogja, az idő múlásával a matematika, a platformok és az intelligens szerződések bonyolultabbá válnak. Ebben a cikkben azt remélem, hogy a blokklánc technológia kezdő és haladó felhasználói egyaránt megértik az automatizált árjegyzők fejlődését, és jobban megismerik az általuk vezetett útvonalat.

Kezdésként több definíciót is meg kell értenünk a cikk teljes megértéséhez:

Blockchain – Decentralizált elosztott adatbázis a tranzakciók csomópontonkénti folyamatos, változatlan ellenőrzésével. A kriptoeszközök, decentralizált alkalmazások és intelligens szerződések mögöttes technológia.

Decentralizált pénzügy (DeFi) – Intelligens szerződéseken és blokklánc technológián működő pénzügyi termékek. A digitális forradalom a pénzügyek demokratizálásáért.

Automatizált Piackészítők (AMM) – Decentralizált eszközkereskedési készlet, amely lehetővé teszi a felhasználók számára, hogy kriptovalutákat vásároljanak és adhassanak el úgy, hogy zökkenőmentesen kereskednek azok likviditásával szemben.

Decentralizált cserék (DEX) – Peer-to-peer platform, amely lehetővé teszi a felhasználók számára, hogy közvetítő nélkül vigyenek át kriptoeszközöket, gyakran AMM-et használva kereskedési bázisként.

Likviditási medence – Intelligens szerződésben tárolt kriptoeszközök digitális „pooljai”. Az AMM-ek a likviditási készletek tetején futnak.

Likviditásszolgáltatók (LPs) – The equivalent to a market maker in an AMM, someone who deposits their crypto-assets in a liquidity pool in order to increase liquidity. In return, they receive rewards from fees generated from the trades on that platform or pool.

A közhiedelemmel ellentétben az automatizált árjegyzőket nem pusztán a kriptovaluta piacokra találták ki. Valójában az AMM-eket meglehetősen jelentős mértékben tanulmányozták az akadémiai körökben évtizedek óta. Az AMM-ek első említéseit Robin Hanson tanulmányai tárgyalták Logaritmikus piaci pontozási szabályok már 2002. Az AMM-ek nem kriptográfiai beállításainak későbbi vizsgálatai körül forogtak információk összesítése (2004), előrejelzési piacokon (2006), bayesi modellek (2012), ill fogadási piacok (2012).

Azonban az első alkalom, hogy AMM-ekre hivatkoztak egy kriptovaluta alkalmazáshoz, egy történelmi 2016-os Redditben történt. Hozzászólás Vitalik Buterin, az Ethereum létrehozója, aki megvitatta a decentralizált tőzsdék működtetésének gondolatát, ugyanúgy, ahogyan az előrejelzési piacokat működtetik.

Vitalik ötletei felgyorsultak, és gyorsan közösség jött létre. Két évvel később kiadott egy nyomon követést cikkben néhány további specifikációval arról, hogyan látja a decentralizált cseréket valójában. Néhány hónappal később Hayden Adams bejelentette az indulást Cserélje le protokollt, ezzel elindítva a kriptovaluta AMM-ek első generációját.

A kriptográfiai AMM-ek első generációja: Az alapok

Az Uniswap forradalmasította az automatizált piaci döntéshozókat azzal, hogy funkcionálisan bevezette őket a kriptográfiai szférába. Bemutatták a Constant Product Market Maker (CPMM) formulát, amely állandó likviditást biztosít a decentralizált tőzsdéken.

Állandó termékpiaci döntéshozók és az uniswap felemelkedése

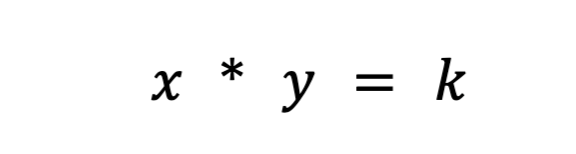

Az Uniswap bevezette az állandó termékpiaci döntéshozó formulát, hogy biztosítsa a folyamatos likviditást a tokenek Ethereumon történő cseréje során. A képlet a következő:

Ahol Rx és Ry az egyes tokenek tartalékai, f a tranzakciós díj, k pedig konstans. Vagy egyszerűbben leírva,

ahol x az 1 token, y a 2 token, és k egy állandó.

Lényegében az Uniswap a két forgalmazott eszközt egy likviditási poolba egyesíti. Az Uniswap célja annak biztosítása, hogy az ügylet nagyságától függetlenül a likviditási pool mérete változatlan maradjon. Tegyük fel, hogy az x eszköz az ETH, az y eszköz pedig a DAI. Annak érdekében, hogy k konstans maradjon, x (ETH) és y (DAI) csak inverz módon mozoghatnak egymáshoz képest. Amikor ETH-t vásárol, növeli az y-t (mivel hozzáadja a DAI-t a likviditási poolhoz), és csökkenti az x-et (ahogy eltávolítja az ETH-t a likviditási poolból). Végül a medence kiegyensúlyozatlanná válik, és a medencébe becserélt eszköz felé billen. Jönnek az arbitrázsok, és gyorsan kiegyensúlyozzák, cserébe a nyereségkülönbségért.

Az állandó funkciójú árjegyzők működésének egyszerű magyarázatához javaslom, hogy olvassa el ezt cikkben. Az Uniswap alaposabb megértéséhez ez cikkben kiváló magyarázata van.

Az Uniswap CPMM modell több okból is paradigmaváltás volt. Először is, ez volt az első decentralizált tőzsde, amely teljesen eltávolította a közvetítőt minden tranzakcióból. Forradalmi volt a könnyű likviditás és a gyors csere kombinációja a láncon belüli mechanizmussal, amely a korrekt árfolyamhoz figyelemreméltóan közeli jegyzést eredményezett. A leglenyűgözőbb azonban az, hogy ez kevesebb, mint 300 sor sor.

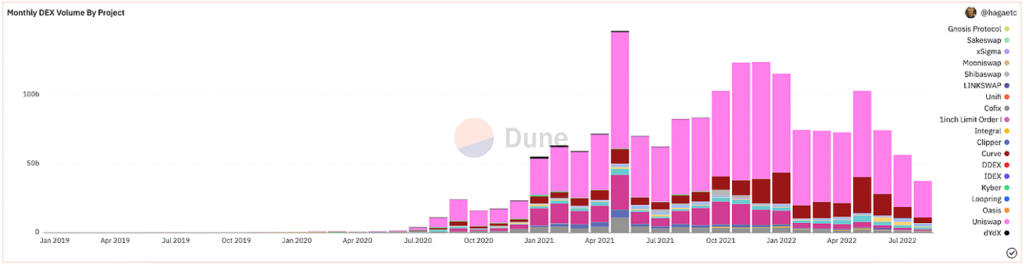

Sok után előkészítés, formalizálás, és a hype, az Uniswap meglehetősen sikeresen elindult. Megjelenésük óta messze a legaktívabban használt DEX-ek.

@hagaetc a Dune Analytics oldalon, képernyőkép 8

A CPMM-ek hátrányai

Mindezen figyelemre méltó előrelépések ellenére az Uniswap és a kezdeti CPMM-eknek még mindig vannak hátrányai. Nevezetesen a csúszás, az állandó veszteség és a biztonsági kockázatok.

csúszás a megbízás várható ára és a megbízás tényleges végrehajtásának ára közötti különbség. A kriptovaluta kiszámíthatatlan volatilitása miatt az egyes tokenek ára gyakran ingadozhat a kereskedés volumenétől és aktivitásától függően. Leggyakrabban a csekély likviditású vagy nagyobb kereskedésű poolokat érinti leginkább a csúszás. A csúszás százaléka azt mutatja meg, hogy egy adott eszköz ára mennyit változott a kereskedés során, vagy mekkora a csúszási tolerancia.

Állandó veszteség a likviditási poolban elhelyezett eszközei árváltozása. Tekintettel a likviditási poolon kívüli áringadozásokra, a betétes elesik a potenciális nyereségtől. Minél nagyobb az árfolyamváltozás, annál inkább ki van téve a betétes maradandó veszteségnek. Emiatt a stablecoinok lényegesen kevésbé kockázatosak az állandó veszteség tekintetében. Az állandó veszteség azért kapta a nevét, mert a veszteségek valóban állandóak, amíg meg nem valósulnak. Emiatt inkább azt mondom divergencia veszteség.

A CPMM-eket érintő egyéb kockázatok az intelligens szerződésekben, a platformban és ezekben rejlő biztonsági kockázatok mempoolok. Az ökoszisztéma érésével azonban a biztonság és MEV ezzel együtt javul a megelőzés. Általában mindenkinek, aki decentralizált finanszírozással kísérletezik, fel kell készülnie arra, hogy pénzügyi veszteséget szenvedjen el, mivel az ágazat rendkívül fiatal és fiatalos.

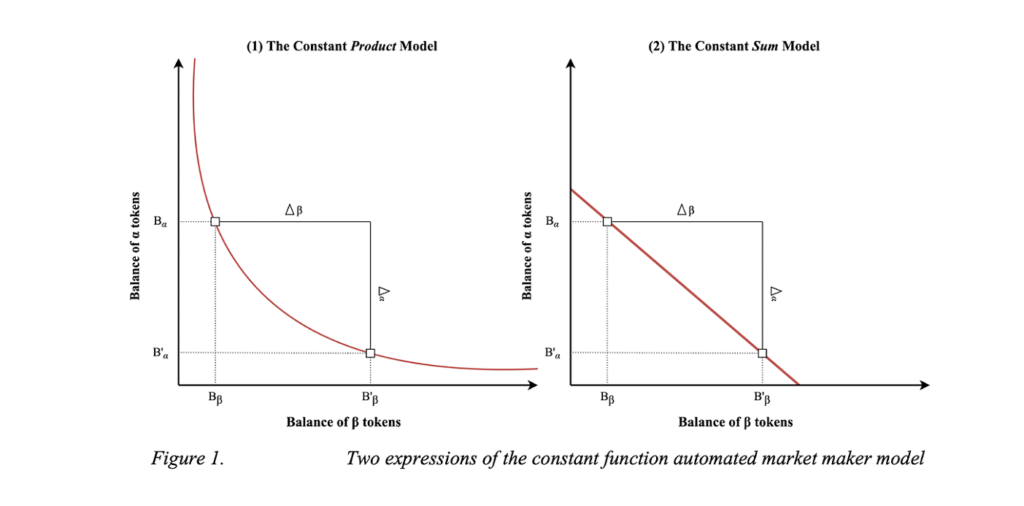

Állandó összegű árjegyzők (CSMM)

A CPMM második megvalósítása az állandó összegű piacjegyző (CSMM). Ebben az AMM-ben ideális a nullához közeli árhatásokhoz a kereskedések során, de nem biztosít végtelen likviditást. A képletet követik:

Ahol Rx és Ry az egyes tokenek tartalékai, f a tranzakciós díj, k pedig konstans. Ismerősnek tűnik. Egyszerűbben leírva a képlet a következőképpen fejezhető ki:

ahol x az 1 token, y a 2 token, és k egy állandó. Ezt a képletet követve grafikonon egy egyenest ábrázol.

A CSMM megjelenítése (Dmitrij Berenzon)

Sajnos ez a kialakítás lehetőséget ad a kereskedőknek és az arbitrázsoknak, hogy lemerítsék az egyik tartalékot, ha a láncon kívüli ár nem egyezik a poolban lévő tokenekkel. Egy ilyen helyzet tönkretenné a likviditási pool egyik oldalát, és az összes likviditás csak az egyik eszközben maradna, és ezért a likviditási pool felhasználásra alkalmatlanná válna. Emiatt a CSMM az AMM-ek által ritkán használt modell.

Az automatizált árjegyzők homogén tulajdonságai (Jensen, Nielsen, Pourpouneh, Ross)

Állandó átlagpiaci döntéshozók (CMMM)

Az első generációs AMM harmadik típusa a konstans átlagpiaci döntéshozó (CMMM), amelyet a népszerűsített egyensúlyozó. Ebben az AMM-ben minden likviditási pool több mint a hagyományos két eszközzel rendelkezhet, és a klasszikus 50:50 arányú mérlegelési rendszertől eltérően mérlegelhető. Végül az egyes tartalékok súlyozott geometriai átlaga állandó marad. A CMMM-ek kielégítik a következő egyenletet:

Ahol R az egyes eszközök tartalékai, w az egyes eszközök súlya, k pedig az állandó. Egyszerűbben, egy egyenlő likviditási poolban három eszközzel az egyenlet a következő lenne:

Ahol x az 1 token, y a 2 token, és z a 3 token, és k állandó. Balancer's dokumentáció kiválóan alkalmas a súlyozott matematika megértésére!

egyensúlyozó whitepaper

Annak ellenére, hogy akár nyolc eszköz együttes súlyozása is lehetséges, az első generációs AMM-problémák, például az állandó veszteség és a minimális tőkehatékonyság továbbra is alkalmazhatók a CMMM-ekben. Végső soron az AMM-ek első generációja az az időszak, amely a mai AMM-ek építőelemeit építette fel.

A kriptográfiai AMM-ek második generációja: A korlátozások javítása

Meghatároztuk azokat a fő korlátokat, amelyek megakadályozzák, hogy az első generációs AMM-ek pénzügyi behemótokká váljanak. Az áringadozás, az állandó veszteség, a tőkehatékonyság, a biztonság és a használhatóság kérdései leginkább a kezdeti AMM-eket érintik. Szerencsére a társadalom vágyik az innovációra, és röviddel ezután megszületett az AMM-ek új generációja. Nehéz megmondani, hogy pontosan mikor történt idővonalilag, de a DeFi 2020 nyara minden bizonnyal jelentős katalizátor volt. A leghíresebb azonban az AMM-ek új generációjából az volt Görbe Stableswap.

Hibrid CPMM-ek és Curve.Fi

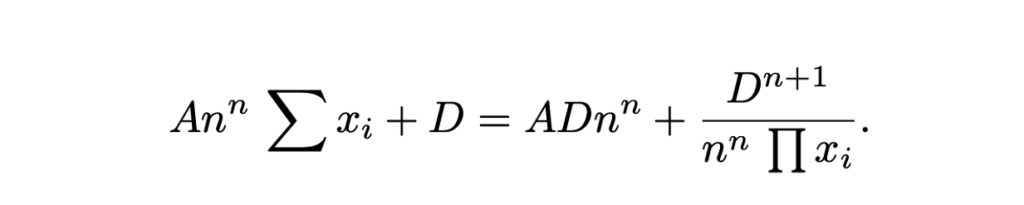

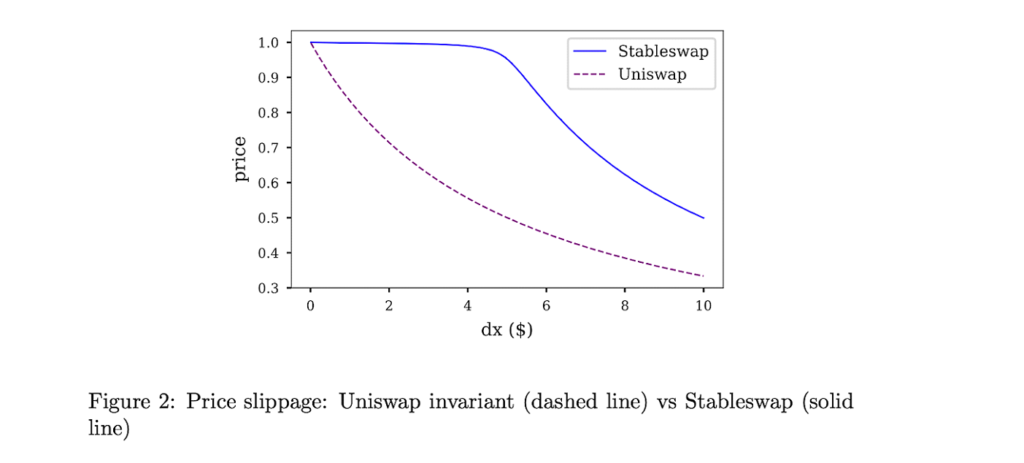

Curve Finance rálátása volt a hagyományos CPMM és CSMM kombinálására és egy hibrid-CPMM létrehozására. A Stableswap invariánsként ismert Curve egy fejlett képletet hozott létre, amely exponenciálisan sűrűbb likviditási zsebeket hoz létre a külső határok felé, és lineáris árfolyamot a görbe nagy részében. A képlet a következő:

Where x is the reserves of each asset, n is the number of assets, D is the invariant (total value in the reserve), and A is the amplification coefficient (similar to “leverage”, basically how curved the line is). Here’s a great magyarázat a Curve Stableswap képletéből.

A Curves Stableswap egy CSMM, mivel a likviditási pool kiegyensúlyozott, és a CPMM felé tolódik el, amikor a pool kiegyensúlyozatlanná válik. A piacra való illeszkedést úgy találja meg, hogy jelentősen csökkenti az egymással szorosan összefüggő eszközök ügyleteinek csúszását.

A Curve Stableswap különösen domináns a stablecoinok esetében (innen ered a név), tekintettel alacsony árhatású kereskedéseikre. Később, amint látni fogjuk, a Curve bemutatta készleteinek második változatát, amelyet nem korrelált eszközökhöz terveztek.

Végül a Curve volt a második generációs AMM-ek egyértelmű győztese. A néhány hónappal ezelőtti piaci vérengzésig a Curve a Total Value Locked (TVL néven is ismert) jelentős százaléka volt a platformon elhelyezett eszközök értékének mérése.

@naings a Dune Analytics oldalon, képernyőkép 8

A Curve mellett sok más jelentős eredmény is volt a második generációs AMM-ek terén, amint megjegyezzük. Ezek közül sok tovább bővítette és megoldotta azokat a problémákat, amelyeket az első generációs AMM-ekkel azonosítottunk.

Egyéb 2. generációs AMM-ek

Virtual Automated Market Makers (vAMM), származékos termékek és Perpetual Protocol

Örök protokoll új alkalmazást vezetett be az AMM-ekhez, lehetővé téve az állandó szerződések teljes láncon belüli kereskedelmét. Röviden, az örökös szerződések a jövőbeni szerződésekhez hasonló származtatott ügyletek, de lejárati dátum nélkül. A Perpetual Protocol ugyanazt az AMM-képletet használja, mint az Uniswap (x * y = k), de nincs likviditási pool, amelyben az eszközöket tárolják (k). Ehelyett az összes eszközt egy intelligens szerződésben tárolják, amely tartalmazza a vAMM-et támogató összes eszközt. Ahogy a vAMM „virtuális” része is sugallja, a valódi tokenek cseréje helyett a vAMM-eket virtuális szintetikus eszközök, például származékok cseréjére használják. Itt van egy jó lerobbant hogyan működnek a vAMM-ek az örökös protokollon.

A Perpetual Protocol bevezetése óta rengeteg innováció és hírverés zajlott le a származékos termékek láncon belüli kereskedése körül. Néhány más példaplatform közé tartozik Szintetikus, GMXés FutureSwap.

Proactive Market Maker (PMM) és DODO

Arra törekszik, hogy növelje protokollja likviditását és minimalizálja az alacsony forrásfelhasználási arányt, DODÓ bevezette a Proaktív Market Maker-t (PMM). Röviden, a PMM-ek láncon belüli orákulumokat használnak, hogy pontos áradatokat gyűjtsenek, és az összesített likviditást az aktuális piaci ár közelében állítsák össze. Ennek érdekében a DODO aktívan eltolja az eszközkészlet görbéjét, hogy biztosítsa a megfelelő likviditást, és laposabb görbét hoz létre a piaci ár mentén. Ahogy a görbe laposabbá válik, a likviditás egyre szélesebb körben elérhetővé válik, és a felhasználók profitálnak az alacsonyabb csúszásból. A DODO egyoldalú likviditást is megvalósított, ahol egyetlen kereskedési párhoz két külön pool (a bid pool és egy ask pool) tartozik. Bizonyos szempontból a PMM-ek lennének a legközelebbi megfelelői a hagyományos árjegyzőknek.

DODO PMM görbe vs Uniswap AMM görbe (DODÓ)

Bancor

Széles körben az egyik a DeFi alapító atyjai, a Bancor esete érdekes. A Bancor volt az első AMM, amely az egyikkel indított legnagyobb tokengenerációs események a blokklánc történetében. Azonban, központosítási és biztonsági aggályok Az első néhány hónapban megakadályozta, hogy teljesen felvegye a gőzt, ami végül a Uniswap piaci dominanciájához vezetett.

A Bancornak azonban volt néhány figyelemre méltó újítása, amelyeket érdemes megemlíteni. Az eredeti Bancor-protokoll feltalálta a modernkori likviditási készleteket, és akkoriban „reléknek” és „okos tokennek” nevezte őket. A Bancor V2 és V2.1 állandó veszteségvédelmet (100 napos eszközletétel után) és egyoldalú likviditást hozott. Bemutatták a Bancor 3-at azonnali az állandó veszteség elleni védelem, az automatikus összeállítás és a kétoldalas jutalmak, valamint számos egyéb érdekes szolgáltatás. Azonban több tervezés is született aggodalmak az elmúlt hónapok protokolljával, amely megállította vezető DEX-ként való növekedését.

SushiSwap és likviditásbányászat

2020 augusztusában egy névtelen fejlesztő beépítette az Uniswap forráskódját, és egy rivális klónt hozott létre, amely nagyobb hangsúlyt fektet a DeFi közösségi vonatkozásaira egy kormányzási token és kockáztatott jutalmak révén. keresztül a vámpír támadás az Uniswap likviditásáról, Sushiwap gyorsan feltűnést és a felhasználók beáramlását váltotta ki. A DeFi történetében először, először a láncon ellenséges hatalomátvétel került sor. A támadást követően a Sushiswap az összes DEX-kötet közel 9%-át lefoglalta, és rengeteg közösségi figyelmet kapott. Néhány nappal később azonban az álnevű alapító Nomi szakács eladta a teljes fejlesztési alapot 38,000 14 ETH-ért (~XNUMX millió dollár). Felháborodást vált ki a közösségből, Chef Nomi vissza az összes pénzt visszaküldte a jegyzőkönyvbe, és bocsánatot kért üzenet. Az ellentmondásos alapítása óta a Sushiswap egy jól ismert DeFi-ökoszisztémát fejlesztett ki a DeFi eszközök sorozatával, beleértve a több láncú DEXEgy hitelezési piac, token IndítóállásEgy likviditásbiztosítási jutalmazási rendszer, és egy friss AMM fejlesztési keretrendszer. A durva kezdet ellenére a Sushiswap félelmetes hírnevet szerzett magának.

aggregators

Bár nem kifejezetten része az AMM-ek fejlődésének, egy másik innováció, amely a második generációs AMM-időszakban jelent meg, a DEX aggregátorok voltak. Röviden, a DEX aggregátorok különböző DEX-ek között szereznek likviditást, és a legjobb token-swap árfolyamokat javasolják a felhasználónak. A legismertebb DEX aggregátor az 1inchám a többi jól ismert Paracsere és a OpenOcean. Legutóbb, Tehéncsere volt néhány lenyűgöző újítás az aggregátor térben.

Második generációs AMM-ek összefoglalása

Az AMM-ek második generációjában azt láttuk, hogy az első generációban felmerülő problémákat összetett matematikai egyenletekkel, egyedi likviditási pool-keverékekkel és számos egyéb pénzügyi felhasználási eset létrehozásával oldották meg az AMM-ek számára.

A kripto-AMM-ek harmadik generációja: modern kori behemótok

A második generációs AMM-ek innovációinak boncolgatása után azt gondolhatnánk, hogy a harmadik generációs AMM-ek még további komplex kutatásokkal és megoldásokkal magasabb szintre emelnék ezeket az átalakításokat. Ez a hipotézis azonban meglepő módon tévesnek bizonyult, mivel a harmadik generációs AMM-eket (és a mai AMM-eket) elsősorban az a két behemót uralja, amelyek a második generációtól kezdve újra feltalálták és frissítették magukat: az Uniswap V3 és a Curve V2.

In this section, we’ll analyze their groundbreaking innovations, their rise to dominance, and how they have somewhat monopolized the market. We’ll conclude the chapter with several other AMMs that have brought forth notable innovations in recent months. Timeline wise, think of the third generation of AMMs as mid-2021 to the start of the crypto bear market in the recent months.

Unswap V3 és koncentrált likviditás

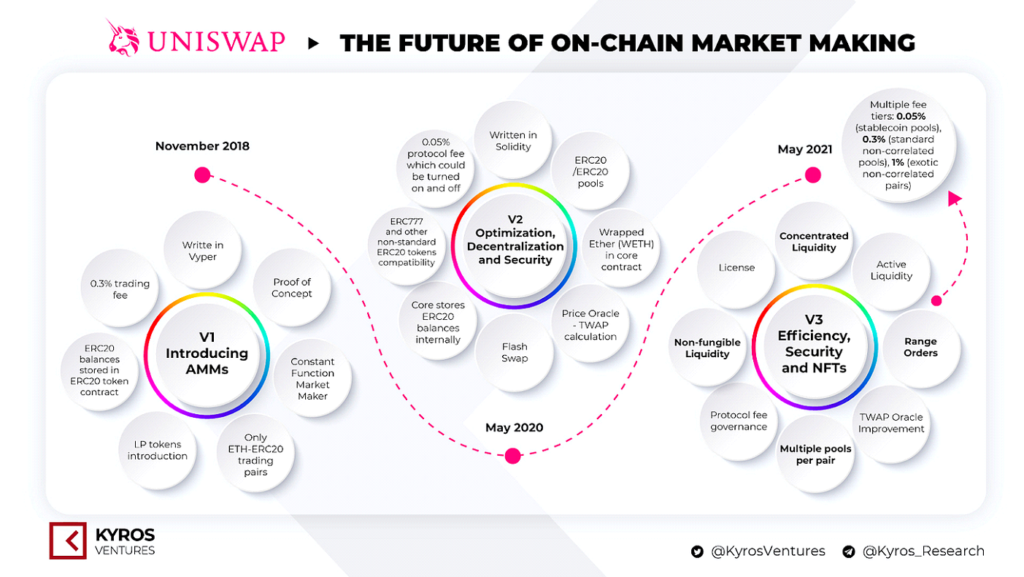

Korábban tárgyaltuk az Uniswap elindítását és piaci dominanciájukat. 2020 májusában az Uniswap piacra dobta második verzióját, az Uniswap V2-t, amely ERC20 párokat, ár orákulumokat, flash swapokat és számos egyéb technikai fejlesztést vezetett be. Bár nem jelentõsen drasztikus változások a platformon, ez mindenképpen elõrelépés volt az innováció terén. Az Uniswap V3 azonban új paradigmát teremtett az automatizált árjegyzőkben.

Az Uniswap verziói. Forrás: Kyros Ventures

2021 márciusában Uniswap bejelentés platformjuk harmadik iterációja, az Uniswap V3. Ebben két jelentős újdonságot vezettek be: a koncentrált likviditást és a több díjszintet. A koncentrált likviditás lehetővé tette az LP-nek, hogy a tőkéjét milyen árkategóriákba allokálja, így lényegesen nagyobb tőkehatékonyságot és lényegesen kisebb csúszást biztosított, miközben védelmet nyújtott az eszközök szabadesésének forgatókönyve ellen. A rugalmas díjak lehetőséget kínáltak az LP-knek arra, hogy a letétbe helyezett párok várható volatilitása alapján személyre szabják marzsukat.

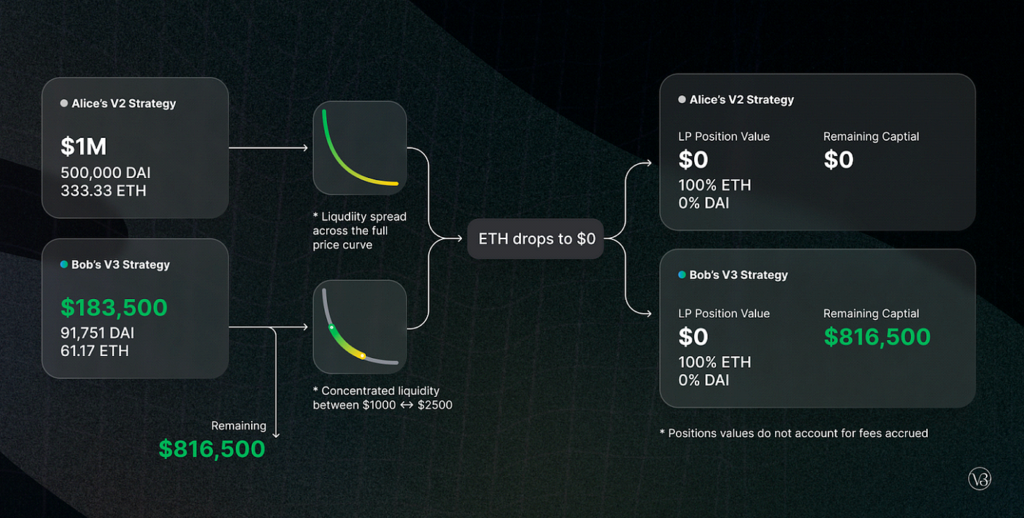

Unswap V3 hátrányos forgatókönyv

Az Uniswap V3 megjelenése óta körülbelül 700 milliárd dolláros kereskedelmi volumennel, körülbelül 90%-os dominanciával rendelkeztek az összes Uniswap ügylet felett, több mint 5.5 milliárd dollár TVL-t (a csúcs 10 novemberében 2021 milliárd dollár), és jelentős többségük van a DEX piaci részesedésében. .

@Bibip a Dune Analytics oldalon, képernyőkép 8

V2 görbe és automatizálás (de kompromisszumokkal!)

Korábban megbeszéltük Görbe a hibrid CPMM-ek, a Stableswap létrehozása és ezek előtérbe kerülése a közvetlenül kötött eszközök decentralizált cseréjében. Néhány hónappal az Uniswap V3s megjelenése után a Curve bejelentés közvetlen versenytárs létrehozása: V2 görbe.

A Curve V2-ben a Curve kibővítette a Stableswap innovációját, és lehetővé tette, hogy a hatékony készletet minden eszközre, nem csak a stablecoinokra használják. Ezenkívül, hasonlóan az Uniswap V3-hoz, a Curve koncentrált likviditást vezetett be – de egy figyelmeztetéssel: az LP-k nem választják meg likviditási tartományukat. Inkább a Curve házon belüli piacteremtő algoritmusa és az ár-orákulumok teremtik meg a likviditási tartományt, így passzív környezetet teremtve az LP-k számára. A Curve megpróbálta kihasználni azokat a panaszokat, amelyek szerint az Uniswap-ra koncentrált likviditás túl sok aktív kezelést igényel a kezdő DeFi-felhasználóktól. Az automatizált koncentrált likviditáson kívül a Curve testreszabott poolokat is bevezetett, hogy megfeleljen az LP-k elképzeléseinek (bár egy pool létrehozása meglehetősen bonyolult).

Annak ellenére, hogy egy úttörő találmány abban az értelemben, hogy a koncentrált likviditás automatizált, kompromisszumot jelentett, hogy a tapasztaltabb DeFi-felhasználók nem lesznek képesek aktívan kezelni alapjaikat. A Curve rusztikus és félelmetes felhasználói élményével párosulva az egymás mellé helyezés nyilvánvaló, hogy a legtöbb altcoin likviditás miért van még mindig Uniswapon. Ettől függetlenül a Curve valószínűleg jobb kereskedést hajt végre, mint az Uniswap a hatékonyság és az árcsúszás tekintetében. A Curve V2 és az Uniswap V3 nagyszerű egymás melletti összehasonlításához vessen egy pillantást erre jelentést készítette: Delphi Digital.

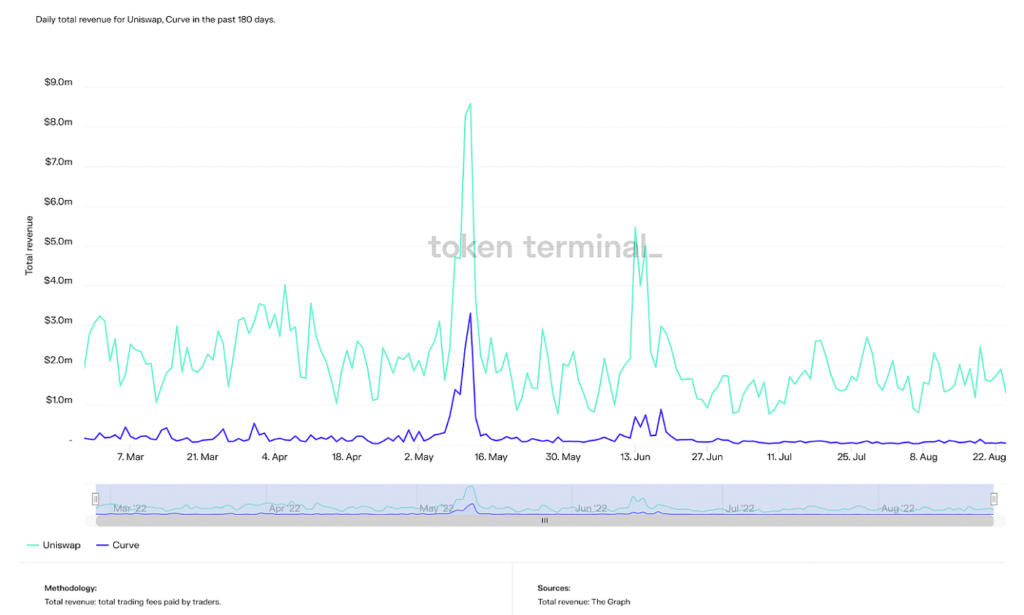

A cikk írásakor a Curve TVL-je körülbelül 500 millió dollárral magasabb, mint az Uniswap, bár a TVL-csúcs több mint kétszerese az előbbinek (24 milliárd dollár). A Curve azonban folyamatosan a 2. helyen áll az Uniswap előtt számos egyéb mutatóban, például a teljes mennyiségben, a bevételben és a piaci kapitalizációban.

Az Uniswap és Curve napi összbevétele az elmúlt 180 napban (Forrás: Token terminál)

Az Uniswap, Curve és Balancer napi forgalomban lévő piaci korlátja az elmúlt 365 napban (Forrás: Token terminál)

Röviden összefoglalva, a Curve valószínűleg vonzza a fejlettebb DeFi-felhasználókat, bár az automatizált koncentrált likviditásról alkotott hírnevük elgondolkoztató, mivel ügyfélkörük elég megfelelő ahhoz, hogy maguk konfigurálják likviditásukat. A trendek azt mutatják, hogy a Curve dominanciája növekszik, és mivel technológiájuk összehasonlítható vagy még erősebb, mint az Uniswap, pusztán pszichológiai és örökbefogadási akadályok hátráltatják őket.

Röviden összefoglalva, a Curve valószínűleg vonzza a fejlettebb DeFi-felhasználókat, bár az automatizált koncentrált likviditásról alkotott hírnevük elgondolkoztató, mivel ügyfélkörük elég megfelelő ahhoz, hogy maguk konfigurálják likviditásukat. A trendek azt mutatják, hogy a Curve dominanciája növekszik, és mivel technológiájuk összehasonlítható vagy még erősebb, mint az Uniswap, pusztán pszichológiai és örökbefogadási akadályok hátráltatják őket.

Végső soron az Uniswap V3 és a Curve V2 az AMM-ek harmadik generációjának két egyértelmű nyertese. Mindenképpen érdekes és érdemes megemlíteni a harmadik generációs AMM további figyelemre méltó újításait. Bár ezek egyike sem nyert közel akkora tapadást, mint az Uniswap és a Curve, technológiáik mindenképpen lenyűgözőek.

Egyéb Gen3 AMM-ek

Szilárdan

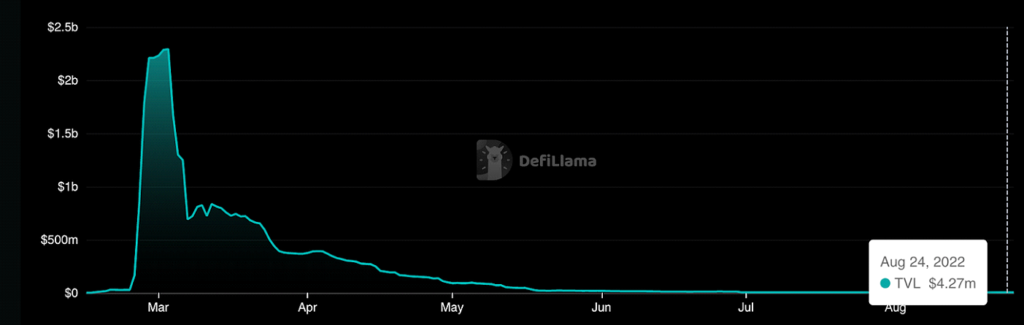

Szilárdan ráépült AMM fantom amely lehetővé teszi az alacsony költségű közel nulla csúszási kereskedéseket mind a korrelált, mind a nem korrelált eszközök esetében. Bár nem tartalmazott semmilyen figyelemre méltó AMM tervezési újítást, összetettsége tokenomika A mechanizmusok tervezése elsősorban a mennyiség és a tranzakciók generálására összpontosít, nem pedig a hagyományos kripto-AMM-ekben pusztán a TVL és a likviditás biztosításának ösztönzésére. A hírnevet alapítója, Andre Cronje, a DeFi egyik ötletgazdája miatt tette híressé, aki végül elhagyta az ökoszisztémát, aminek következtében a Fantom TVL zuhant. dráma emelkedni. Végül a Solidly nagy hírnevet hozott a Fantomnak, bár hanyatlása óta szinte elavulttá vált.

A TVL hullámvasútja a Solidly-n (Forrás: DeFi Láma)

Lifinity

Lifinity, épült a Solana blokklánc, kibővítette és kombinálta az Uniswap és a DODO által bevezetett ötleteket. Mégpedig a proaktív piacvezetés és a koncentrált likviditás metszéspontja. Bár a koncentrált likviditás javítja a tőkehatékonyságot, a múlandó veszteség problémái továbbra is elterjedtek. Így a Lifinity proaktív piacteremtő mechanizmust adott hozzá Piton jóslatok a koncentrált likviditás tetején. Mivel a Lifinity likviditási pooljai nem függenek az arbitrázsoktól az árak pontos tartása érdekében, az állandó veszteség kockázata jelentősen csökken. A Lifinity egy automatikus újraegyensúlyozó mechanizmust is hozzáadott annak biztosítására, hogy a poolban lévő két eszköz értéke mindig állandó maradjon.

Proaktív piacteremtés orákulumok és koncentrált likviditás segítségével (Forrás: Lifinity)

A kriptográfiai AMM-ek jövője: A legnagyobb probléma megoldása

Ebben a cikkben megvitattuk, hogy a kriptovaluta AMM-ek mögött meghúzódó koncepció hogyan fejlődött egy egyszerű algebrai egyenletből az innováció és a kutatás ökoszisztémájává. A DeFi iránti fejlesztői érdeklődés napról napra nő, és a kritikus használhatóság is nő.

A legnagyobb leküzdendő domb azonban most az ökoszisztémán van. A decentralizált pénzügyek aktív felhasználói még mindig a kriptovaluta-felhasználók töredékét teszik ki, és a globális pénzügyi rendszer töredékét teszik ki. Egy új pénzügyi paradigma létrehozásához a felhasználóknak követniük kell. Bár az olyan problémák megoldása, mint az állandó veszteség, a tőkehatékonyság és a csúszás minden bizonnyal szükséges a világméretű elterjedéshez, ezek az újítások általában csak bonyolultabbá teszik a DeFi-t. Az olyan mozgalmak, mint a „DeFi hátul, FinTech elöl” (az alkalmazások mögöttes háttérprogramjaira utalva, mint decentralizált finanszírozás, miközben a felhasználói élmény ugyanolyan zökkenőmentes, mint a modern FinTech) szükségesek ahhoz, hogy ezt a trendet irányítsák.

Hogy ezt számokban fejezzük ki, az Uniswap, a legnagyobb DEX, mint korábban már tárgyaltuk, története során 600 ezer egyedi felhasználó. A Coinbase, a legnagyobb központosított kriptotőzsde véget ért 100 millió ellenőrzött felhasználók. Ez azt jelenti, hogy már több mint 100 millió ember érdeklődik a kriptovaluták iránt, mégsem ugrottak be a DeFi-be, ahol aktívan irányíthatják pénzügyeiket. Minden bizonnyal az a platform, amely megkönnyíti az átmenetet a kezdő kripto-felhasználókról a decentralizált pénzügyekre, megnyeri az úgynevezett „DEX háborúkat”.

Ezt a trendet már sok DeFi platformon tapasztaljuk. A protokollok előnyben részesítik a jól megírt dokumentációt, az egyszerű elrendezéseket (a görbe, ami ironikus módon a második leggyakrabban használt DEX), és platformjaik gamification (az én szememben megkérdőjelezhető ötlet – a pénzügyeket nem szabad megjátszani) lehetővé teszik a kezdő felhasználók számára, hogy könnyebben beléphessenek a decentralizált pénzügyi világba.

Csak a múlt héten, Kereskedő Joe, a legnagyobb DEX a Lavina blockchain bejelentette új AMM-jét, Likviditási könyv. Röviden: lehetővé teszi a likviditás fix ládákba való beárazását, ami egy lépéssel tovább viszi a koncentrált likviditás ötletet. Az egyszerűen használható all-in-one pénzügyi ökoszisztéma-platformjukkal párosítva talán ez a tendencia a szemünk előtt bontakozik ki. További újdonságok az elmúlt hónapokban kevert AMM-ek, AMM-eket rögzítő MEV, és a Bitcoin használati eseteinek növekedése DeFi beállításban. Várakozás a várva vártra ETH összevonás a jövő hónap is nagyban befolyásolja a decentralizált finanszírozást, mivel az energiafelhasználás is csökkentett ~99%-kal, így nagyobb sávszélességet tesz lehetővé a tranzakciók számára.

Összességében továbbra is a decentralizált finanszírozás általános átvétele jelenti a legnagyobb akadályt előttünk. A cikkben kiemelt újítások révén biztosíthatom, hogy napról-napra közelebb kerülünk. Örülök, hogy részt vehetek a pénzügyek következő generációjának oktatásában és fejlesztésében. Most, hogy elolvasta ezt a cikket, mit csinál?

Fotó Dan Cristian Pădureț on Unsplash

- Coinsmart. Európa legjobb Bitcoin- és kriptográfiai tőzsdéje. Kattints ide

- Platoblockchain. Web3 metaverzum intelligencia. Felerősített tudás. Hozzáférés itt.

- Forrás: Platón adatintelligencia: Platodata.ai