Az év elején azt jósoltam, hogy az „átmeneti finanszírozás” csúcs lesz követendő téma 2024-ben, miután a közelmúltban Dubajban lezajlott COP 28-as eljárások során uralta a fenntartható pénzügyi megbeszéléseket.

Két dolog világos: az átmeneti finanszírozás több billió dolláros lehetőséget jelent a befektetők számára, és a Wall Street már látja, hogy ezek a járművek vonzó, kockázattal kiigazított hozamot biztosítanak.

Sok értelmezés

Az átmeneti finanszírozás olyan beruházásokra vonatkozik, amelyek célja a nagy kibocsátású és nehezen csökkenthető iparágak, például az acélipar, a repülés és a hajózás szén-dioxid-mentesítése. Ez a tőke emellett a dekarbonizációval összefüggő lehetséges társadalmi hatások kezelésére is irányul, beleértve a munkanélküliséget és a helyi önkormányzatok adóbevétel-kiesését.

Például a Mitsubishi Heavy Industries ipari konszern kiadta az elsőt átmeneti kötvény 8. szeptember 2022., hogy 71 millió dollárt gyűjtsön többek között hidrogén-gázturbinákba, nagy hatásfokú folyékony földgázzal működő gázturbinákba, valamint szén-dioxid-leválasztási és -tárolási technológiába történő vállalati beruházásokra.

Japan Airlines volt az első légitársaság, amely átmeneti kötvényeket bocsátott ki, 6.7 márciusában 2022 millió dolláros kibocsátással, 15 hónappal később pedig egy másodikat ugyanennyiért. Mindkét kötvényből származó bevételt a légitársaság flottájának üzemanyag-hatékony repülőgépekre való fejlesztésére fordítják.

Az átmenet finanszírozásának mértékének egyik jelentős akadálya a megbeszélésekhez, a döntéshozatalhoz és a dokumentációhoz szükséges szabványos keret és taxonómia hiánya. An RMI elemzés 17 átmeneti finanszírozási keretből 17 definíciót talált. A közös téma a „nagy kibocsátású entitások és/vagy nehezen csökkenthető ágazatok dekarbonizációja” volt.

Íme három nagy horderejű példa:

A privát tőke belépett a chatbe

A magánszektor és a befektetői közösség látta a fenntarthatósággal kapcsolatos finanszírozás lehetőségét. Szeptemberben 2.74 billió dollár volt azon alapokban, amelyek azt állítják, hogy a fenntarthatóságra, a hatásokra vagy az ESG-tényezőkre összpontosítanak. a Morningstar szerint, és úgy tűnik, hogy a Wall Street az átmeneti finanszírozásra, mint a következő trillió dolláros lehetőségre tartja a szemét.

Magántőke-óriások Apollo és a Brookfield Mindketten többmilliárd dolláros átmeneti alapokat indítottak, és 100 és 200 milliárd dollárt céloznak meg tiszta energia- és klímatőke-platformjaik számára.

KKR keresi 7 milliárd dollárt gyűjtsön az első globális klímaalapja, amely zöld technológiákba és a meglévő eszközök, például az infrastruktúra szén-dioxid-mentesítésébe fektet be.

A világ legnagyobb vagyonkezelője, aki leginkább az ESG-vel foglalkozik az Egyesült Államokban, BlackRock, már rendelkezik egy 100 milliárd dolláros átmeneti befektetési platformmal.

A bankok is beszállnak az átmeneti finanszírozásba. Barclays energiaátállási csoportot hoz létre, hogy tanácsot adjon az energia- és energiaügyfeleknek az energiaátállási stratégiájukkal kapcsolatban, és célja, hogy 1 végéig 2030 billió dolláros átmenet finanszírozását segítse elő. citi 2021-ben létrehozott egy hasonló csoportot.

A kulcs: Köz-magán társulások

A nulla nettó kibocsátású gazdaságra való átállás finanszírozása soha nem látott pénzösszegeket igényel, amelyeket egyetlen szervezet sem tud saját maga finanszírozni. Ahhoz, hogy az átmenet finanszírozása működjön, a kormányoknak és a befektetőknek új módokon kell egyesíteniük tőkéjüket.

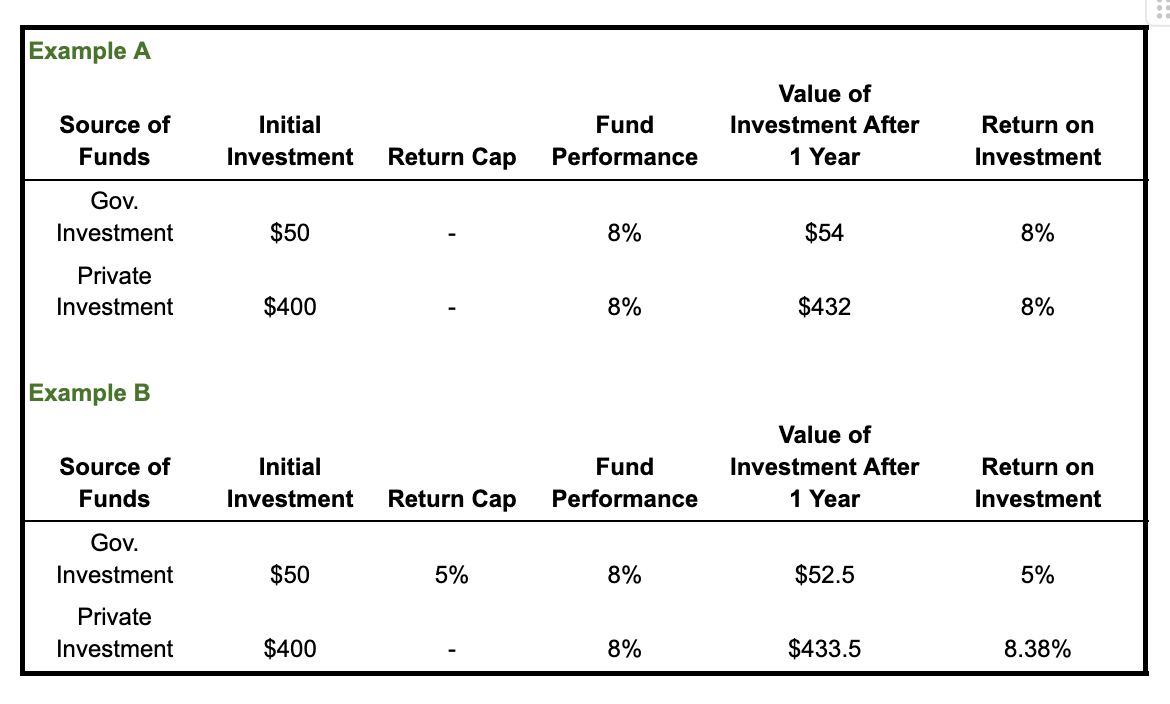

Az Egyesült Arab Emirátusok klímafinanszírozási alapja, amelyet tavaly a COP28-on jelentettek be, az egyik példa arra, hogy a köz- és a magánszféra partnersége hogyan mozgósíthat tőkét a nettó nulla gazdaságra való átállás finanszírozására. Az ország 30 milliárd dolláros kötelezettségvállalása 5 milliárd dollárt tartalmaz a globális déli projektekre. Az Egyesült Arab Emírségek 5 százalékban korlátozzák az alap ezen részének hozamát. Az e küszöbérték feletti hozamot a többi befektető között elosztják egy gúnyos záradék részeként, amelynek célja, hogy magántőkét vonzzanak a projektekbe való társbefektetéshez.

Saját hozamának 5 százalékra való korlátozásával az Egyesült Arab Emírségek sokkal vonzóbbá teszi az alapot a magánbefektetők számára, akik 5 százalék feletti hozamot kapnak az Egyesült Arab Emírségekből. Jelentette Bloomberg. Ebben a struktúrában a befektetők hozamaik akár fél százalékkal is növekedhetnek.

Tegyük fel, hogy az alap 50 dollár állami pénzt fektetett be 400 dollár magántőke mellé. Az alábbi diagram egy olyan forgatókönyv két változatát mutatja, amelyben az alap 8 százalékos hozamot hoz a befektetésekből. Az A példa az egyes befektetői csoportokhoz hozzárendelt hozamokat ábrázolja hozamkorlátozás nélkül. A B példa bemutatja, mi történne, ha az állami befektetések megtérülését 5 százalékban korlátozzák. Röviden: Ha a befektetés 8 százalékos megtérüléssel járna az első évben, a B példában szereplő magánbefektetők befektetésük megtérülése 38 bázisponttal növekedne.

Az Egyesült Arab Emírségek azt remélik, hogy korlátozott hozamai elősegítik a magántőke vonzását, és 250-re 2050 milliárd dollárra növelik az alapot.

Ez azonban csak egy csepp a vödörben, hogy mire lesz szükség a globális gazdaság átalakulásához. Például a Climate Bonds Initiative becslései szerint Kína acélipara 3.14 billió dollárra lesz szükség a szénsemlegesség eléréséhez.

Az év során várhatóan többet fog hallani az átmenet finanszírozásáról, mivel a GFANZ többre számít 250 pénzügyi intézmény keretein belül 2024-ben közzéteszi az átmeneti terveket.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://www.greenbiz.com/article/what-transition-finance-and-why-it-matters

- :van

- :is

- $3

- $ UP

- 14

- 15%

- 17

- 2021

- 2022

- 2024

- 2030

- 2050

- 24

- 28

- 7

- 8

- 9

- a

- Képes

- Rólunk

- felett

- Elérése

- címzés

- tanácsot ad

- Után

- célzó

- Célzás

- repülőgép

- légitársaság

- elkülönített

- mellett

- már

- Is

- között

- összeg

- an

- és a

- bejelentés

- számít

- bármilyen

- arab

- VANNAK

- AS

- vagyontárgy

- Eszközök

- társult

- At

- vonz

- vonzó

- repülés

- b

- korlát

- alap

- BE

- lent

- Billió

- BlackRock

- Bloomberg

- Kötvények

- mindkét

- by

- TUD

- sapka

- tőke

- sapkák

- elfog

- szén

- szén-dioxid-leválasztás

- Szén-semlegesség

- eset

- Táblázatos

- ellenőrizze

- Város

- követelés

- ragadozó ölyv

- tiszta energia

- világos

- ügyfél részére

- Klíma

- CO

- elkötelezettség

- Közös

- közösség

- Konferencia

- konglomerátum

- folytatódik

- cop28

- Társasági

- tudott

- ország

- készítette

- dekarbonizációs

- széntelenít

- Döntéshozatal

- definíciók

- kijelölt

- Párbeszéd

- megbeszélések

- dokumentáció

- Dollár

- domináló

- Csepp

- Dubai

- alatt

- minden

- gazdaság

- Kibocsátások

- végén

- energia

- lépett

- Szervezetek

- egység

- részvény

- ESG

- ESG Befektetés

- becslések

- példa

- példák

- létező

- vár

- Szemek

- megkönnyítése

- tényezők

- finanszíroz

- pénzügyi

- finanszírozás

- vezetéknév

- első légitársaság

- FLOTTA

- Összpontosít

- következik

- A

- A befektetők számára

- talált

- Keretrendszer

- keretek

- ból ből

- táplálta

- alap

- alapok

- GAS

- szerzés

- óriások

- Globális

- Világgazdaság

- Go

- Kormány

- A kormányok

- Zöld

- Csoport

- Nő

- kellett

- fél

- történik

- Legyen

- hall

- nehéz

- segít

- nagy horderejű

- reméli,

- Hogyan

- HTML

- HTTPS

- hidrogén

- i

- if

- Hatás

- Hatások

- in

- magában foglalja a

- Beleértve

- Növelje

- egyéni

- ipari

- iparágak

- Infrastruktúra

- Kezdeményezés

- szándékolt

- befektet

- befektetett

- befektetés

- beruházás

- Beruházások

- befektető

- Befektetők

- kérdés

- Kiadott

- IT

- ITS

- maga

- június

- éppen

- hiány

- legnagyobb

- keresztnév

- Tavaly

- a későbbiekben

- indított

- vezető

- mint

- tengelyszög

- Folyadék

- helyi

- keres

- MEGJELENÉS

- le

- Gyártás

- menedzser

- március

- számít

- jelentett

- millió

- mozgósít

- modell

- pénz

- hónap

- több

- Hajnalcsillag

- a legtöbb

- sok

- Természetes

- Natural Gas

- Szükség

- szükséges

- nettó nulla

- semlegesség

- Új

- New York

- new york city

- következő

- nem

- csomópont

- NY

- of

- on

- ONE

- Alkalom

- or

- Más

- ki

- felett

- saját

- rész

- partnerségek

- százalék

- Hely

- tervek

- emelvény

- Platformok

- Plató

- Platón adatintelligencia

- PlatoData

- pont

- medence

- porció

- potenciális

- hatalom

- jósolt

- ajándékot

- magán

- magánszektor

- Eljárás

- bevétel

- projektek

- ad

- közzétesz

- emel

- kap

- új

- kifejezés

- jelentése

- szükség

- azok

- visszatérés

- Visszatér

- Reuters

- jövedelem

- kockázathoz igazított

- s

- azonos

- azt mondják

- skálázás

- forgatókönyv

- Második

- szektor

- ágazatok

- lát

- látott

- lát

- hét

- szeptember

- készlet

- beállítás

- Szállítás

- rövid

- Műsorok

- jelentős

- hasonló

- Közösség

- Dél

- standard

- kezdet

- Államok

- acél-

- tárolás

- stratégiák

- utca

- struktúra

- ilyen

- összegek

- Fenntarthatóság

- fenntartható

- bevétel

- adó

- taxonómia

- Technologies

- Technológia

- mint

- hogy

- A

- azok

- téma

- Ott.

- Ezek

- dolgok

- ezt

- három

- küszöb

- egész

- nak nek

- is

- felső

- felé

- átmenet

- Trillió

- kettő

- Egyesült Arab Emírségek

- alatt

- munkanélküliség

- Egyesült

- Egyesült Államok

- példátlan

- segítségével

- Járművek

- verzió

- Fal

- Wall Street

- akar

- volt

- módon

- Mit

- Mi

- ami

- WHO

- miért

- lesz

- val vel

- nélkül

- Munka

- világ

- lenne

- év

- york

- zephyrnet