A SaaS-bevételek felismerésének megkönnyítése

Bevételek elismerése minden vállalkozás elszámolásának kritikus része, különösen azok esetében, amelyek bevételeiket a hitelezőknek, befektetőknek és részvényeseknek jelentik.

A technológiai cégeknek köztudottan nehéz lépést tartani az USGAAP-val és a folyamatosan változó szabályozással, mivel a szoftver- és technológiai cégek gyakran többféle terméket és szolgáltatást kínálnak ügyfeleiknek. Nem csak azért, hanem azért is

a technológiai és SaaS-cégek árengedményeket, kedvezményeket, árengedményeket, csomagokat kínálnak,

és még az egyes ügyfelekre vonatkozó egyedi árak is, a bevételek elismerése egyre bonyolultabbá válik.

Strukturált szabályok vonatkoznak arra, hogy a vállalkozások hogyan számítsák ki és jelentsék be a bevételeiket. Ez az útmutató egy átfogó forrás, amely bemutatja, hogy minden SaaS-vállalkozásnak mit kell tudnia a bevételek elismeréséről és az olyan szabványoknak való megfelelésről, mint az ASC 606.

Mi az a bevétel-elismerési elv?

A bevételelismerés az a folyamat, amelynek során készpénzt „foglalásokból” „bevételekké” alakítanak át.

Az általánosan elfogadott számviteli elv (GAAP) értelmében a bevétel elszámolása az a feltétel, amely mellett a bevétel elszámolásra kerül, és módot ad annak elszámolására a pénzügyi kimutatásokban. Ez olyan egyszerű, mint amilyennek hangzik, de előfordulhat, hogy a szó szerinti érték figyelembevétele nem a legjobb módja a SaaS-vállalkozások bevételeinek elszámolásának.

Tegyük fel, hogy egy ügyfél éves szerződést írt alá 12,000 1,000 USD értékű havi 12,000 1,000 USD áron. A XNUMX XNUMX dollárt azonnal bevételként lehet elszámolni? Nem igazán. SaaS-számviteli szempontból a bevétel csak akkor számolható el, ha az említett termék-/szolgáltatási kötelezettségek teljesülnek. Ebben az alappéldában tehát havonta XNUMX USD bevétel számolható el a leszállított termék/szolgáltatás fejében, a szerződés lejártáig.

Egyszerűen fogalmazva a bevételek elismerése kb amikor a teljesítési kötelezettség elégedett az ügyféllel.

A bevételek elismerése azért fontos az SaaS-vállalkozások számára, mert az adott időszakban megszerzett bevétel összege nem feltétlenül kapcsolódik a kiszámlázott összeghez vagy a beszedett készpénzhez.

Kulcsfogalmak és mérőszámok a bevételek elismerésében

Mielőtt belemerülnénk a részletekbe, íme néhány kulcsfogalom és mérőszám a SaaS-bevételek elismerésére vonatkozóan.

Halasztott bevételek

Halasztott bevételek az a pénz, amelyet már kiszámlázott, de nem tudja bevételként elszámolni, mert a termék vagy szolgáltatás még nem biztosított. Ezt általában meg nem érdemelt bevételnek nevezik. A halasztott bevétel kötelezettség, mert elméletileg, ha nem teljesít, lemond a beszedésről, vagy köteles visszafizetni a pénzt az ügyfélnek.

Kiszámlázatlan bevétel

Kiszámlázatlan jövedelem olyan bevétel, amelyet elszámoltak, de még nem számlázható ki az ügyfélnek a számlázási ütemezés vagy a szerződésben rögzített számlázási mérföldkövek miatt. A számlázatlan bevételt eszközként (követelésként) kezeljük mindaddig, amíg az ügyfél nem számlázhat.

Havi ismétlődő bevétel (MRR) és éves ismétlődő bevétel (ARR)

Az ismétlődő bevétel az, ami a SaaS-t annyira vonzóvá teszi. Az Annual Recurring Revenue (ARR) azt jelzi, hogy egy SaaS-vállalkozás mekkora visszatérő bevételre számíthat az éves előfizetések alapján, míg Havi ismétlődő bevétel (MRR) rendszeres bevétel havi összegre átszámítva. A mérendő MRR típusai a következők:

-Új MRR: A megfelelő időszakban létrehozott előfizetésekből származó új havi ismétlődő bevétel.

- Expansion MRR: A meglévő ügyfelei által generált további havi ismétlődő bevétel.

-MRR szerződéskötés: Az MRR elveszett lemondások, alacsonyabb árú tervekre való leminősítések, meg nem hosszabbítások, ismétlődő kiegészítők eltávolítása vagy akár vásárlói kedvezmények miatt.

Ezen mutatók kiszámítása és megértése a SaaS pénzügyi vezető felelősségének döntő része.

További olvasnivalók

Létfontosságú mutatók a SaaS pénzügyi igazgatói irányítópultjához

Foglalás

Foglalás egy előretekintő mérőszám, amely jellemzően egy adott időszakra leendő ügyféllel kötött szerződés értékét jelzi. Dióhéjban a foglalások az ügyfelek elkötelezettségét jelzik, hogy pénzt fizessenek Önnek az Ön által nyújtott szolgáltatásért.

Különböző típusú foglalások tartalmazzák Új foglalások, megújítási foglalások és frissített foglalások. Több évre szóló szerződések esetén azok a foglalások minősülnek, amelyek legalább egy éves lekötött bevétellel rendelkeznek Éves szerződésérték (ACV) foglalások. Míg az ACV éves összegekről beszél, Teljes szerződésérték (TCV) foglalások számítása a szerződés teljes időtartamának figyelembevételével történik. Ezenkívül vannak nem ismétlődő foglalások is, amelyek egyszeri díjakat tartalmaznak, például beállítási díjakat, képzési díjakat és kedvezményeket.

A foglalások a jövőbeli bevételnövekedés elsődleges mutatói. A foglalások segíthetnek mérni az eladások időbeli növekedését. Az értékesítésen kívül a foglalások segítik a pénzügyi igazgatókat és a pénzügyi csapatokat a pénzkiáramlások és -beáramlások tervezésében. Valójában segít a pénzügyi csapatoknak, hogy a foglalásokat lekötött pénzként jelentsék, anélkül, hogy bevételként rögzítenék azokat, és így elkerülhető az MRR vagy ARR (éves ismétlődő bevétel) pontatlan kiszámítása.

Billings

Billings az ügyfeleknek kiszámlázott számlaösszegek. Ez lehet egy bizonyos időszak, például egy hónap vagy egész év. Egyszerűen fogalmazva, a számlák tartalmazzák azt a pénzt, amellyel az ügyféltől tartozik.

Ha egy SaaS magas foglalásokkal, de alacsonyabb számlákkal rendelkezik, az a jövőbeli pénzforgalmi problémák vezető mutatója. Az egészséges pénzforgalom fenntartása érdekében a SaaS-vállalkozásoknak olyan módokon kell gondolkodniuk, amelyekkel rábírhatják az ügyfeleket, hogy előre fizessenek, és növeljék a számlákat. Ezt az éves befizetésekre vonatkozó kedvezmények biztosításával lehet megtenni.

Jövedelem

A bevétel az a bevétel, amelyet akkor szerez, amikor ténylegesen nyújtja szolgáltatását az ügyfeleknek. A szolgáltatás sikeres teljesítésének minden hónapja után „elismerheti” az adott hónap bevételét. Ez a GAAP-szabályok szerint történik, amelyek kimondják, hogy a bevételt csak akkor lehet elszámolni, ha azt „megszerzik”.

Ha csak a foglalásokra és a számlákra hagyatkozik a teljesítmény értékelésénél, akkor előfordulhat, hogy túlzott számokat néz. Pontosabb módszer az elismert bevétel nyomon követése, amely a vállalkozás által a termékért vagy szolgáltatásért cserébe ténylegesen megkeresett összeg.

Tanuljon meg részletes példánkkal itt hogyan kell kiszámítani a SaaS-foglalásokat, számlákat és az MRR-t.

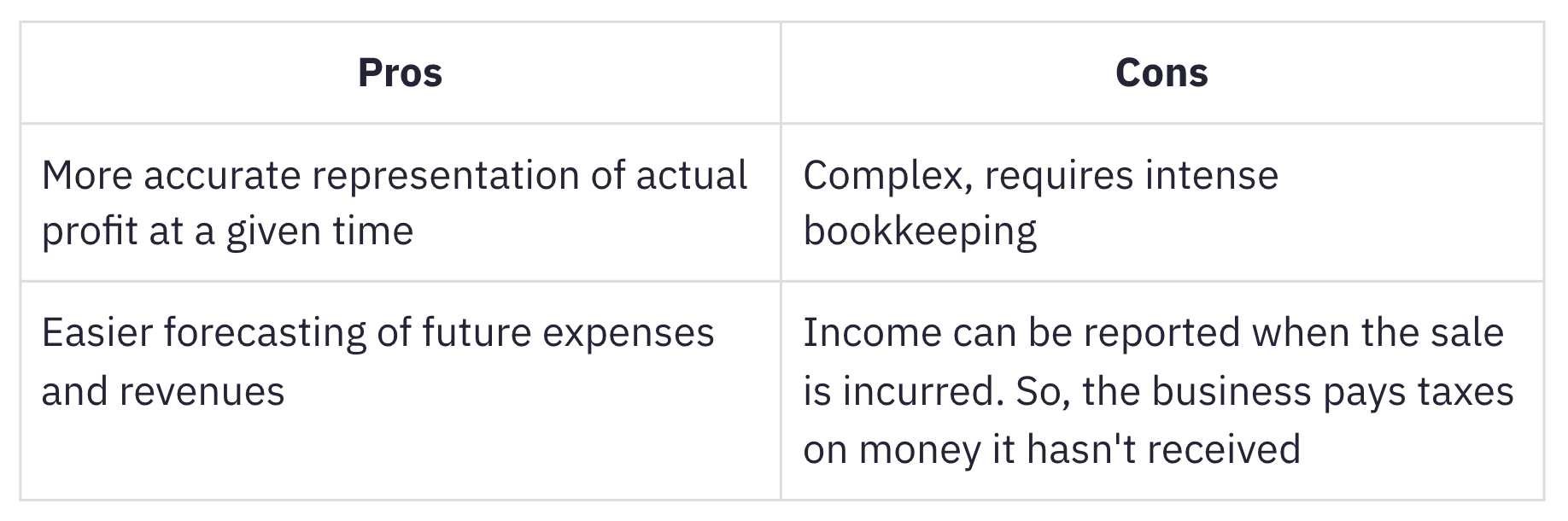

Mi az eredményszemléletű számvitel?

Eredményszemléletű elszámolás az, amikor a bevételek és kiadások akkor kerülnek elszámolásra, amikor megkeresték őket, függetlenül attól, hogy a készpénz ténylegesen mikor érkezik be, vagy mikor merülnek fel kiadások. Az eredményszemléletű számvitel megfelel az előfizetéses vállalkozásoknak, mert az eredményszemléletű bevétel, ha helyesen van kimutatva, valójában nyomon követi az MRR-t.

Ezt a módszert gyakrabban használják, mint a pénzforgalmi alapú elszámolást, amely a bevételeket és a kiadásokat a készpénz vagy a kifizetés beérkezésekor jeleníti meg. Bonyolultsága ellenére az eredményszemléletű számvitel jobban megfelel a növekvő, nagy készlettel rendelkező vállalkozásoknak. Az a vállalkozás, amely évente átlagosan több mint 25 millió dollár bruttó bevételt ér el az IRS szerint eredményszemléletű módszert kell alkalmazni.

A számviteli standardok jelentősége

A pénzügyi számvitelre és beszámolásra vonatkozó szabályokat és irányelveket a számviteli szabványok rögzítik. A bevételek elszámolása az Egyesült Államokban Általánosan Elfogadott Számviteli Alapelvek (GAAP US) egyik alapelve, amelyet a Pénzügyi Számviteli Standard Testület (FASB). A legtöbb más ország alternatívája a Nemzetközi Pénzügyi Beszámolási Standardok (IFRS 15), amelyet a Nemzetközi Számviteli Standard Testület (IASB).

Számviteli standardok léteznek:

-

kiküszöböli a különböző iparágakban tapasztalható eltéréseket abban, ahogyan a vállalkozások hasonló tranzakciók elszámolását kezelik azáltal, hogy szabványosítást és átláthatóságot biztosítanak a pénzügyi beszámolásban a vállalatok és iparágak között.

-

megkönnyíti a befektetők és az érdekelt felek számára a pénzügyi kimutatások megértését és összehasonlítását a vállalatok és iparágak között.

Az ASC 606 születése

Mint egy A FASB közleménye, az IFRS bevételelszámolási követelményei nem voltak kellően részletesek, és az Egyesült Államok GAAP-jának számviteli követelményei bizonyos területeken ellentmondásosnak bizonyultak.

E hiányosságok kiküszöbölése érdekében az FASB és az IFRS összefogott egy új bevételelszámolási szabvány létrehozása érdekében, az ASC 606 néven. Az ügyfelekkel kötött szerződésekből származó bevételek.

Az ASC 606 rugalmas, robusztus keretrendszert határoz meg, amely magában foglalja a bevételelszámolási elveket az ágazatok között. Ez kitisztította a zavarodottság felhőit, ami ránk terült SaaS könyvelés következetlen és tisztázatlan gyakorlatok miatt.

ASC 606 és bevételek elismerése a SaaS világában

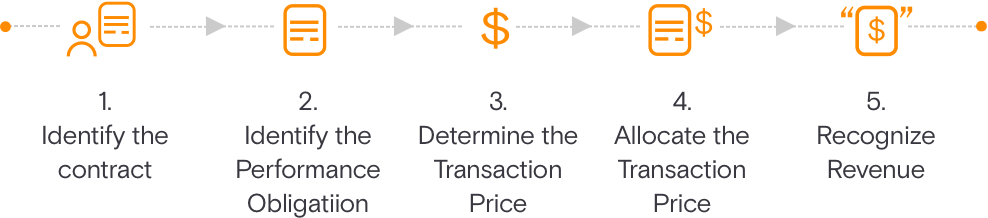

Az ASC 606 egyszerűsíti a pénzügyi kimutatások elkészítését a bevételelszámolás 5 lépéses modellje révén. Ennek a modellnek az a célja, hogy irányítsa a vállalkozásokat arra vonatkozóan, hogy mennyi és mikor kell elszámolni a bevételt.

Azonosítsa a szerződést az ügyféllel

Ez felvázolja a kritériumok amelyeket a vevővel termékek vagy szolgáltatások nyújtására vonatkozó szerződés megkötésekor teljesíteni kell. A szerződést kölcsönösen (írásban vagy szóban) kötik meg, és meghatározzák a felek jogait és kötelezettségeit.

A szerződésben határozza meg a teljesítési kötelezettségeket

Ez leírja az összes teljesítési kötelezettséget vagy teljesítést a szerződés összeállításakor. Ha a szolgáltatások vagy termékek különböznek egymástól, akkor azokat külön kell elszámolni.

Határozza meg a tranzakciós árat

Ez a lépés tartalmazza mindazokat a szempontokat, amelyeket figyelembe kell venni a tranzakciós ár megállapításakor.

Adja meg a tranzakciós árat

Ez elmagyarázza, hogy a tranzakciós ár hogyan kerül felosztásra a szerződésben meghatározott összes teljesítési kötelezettség között. Ez magában foglalja a változó mérlegelést is.

A bevételt akkor kell elszámolni, amikor (vagy mint) a teljesítési kötelezettséget teljesítették

A bevétel egy adott időpontban vagy időn belül felismerhető, amikor és amikor az ügyfél hasznot húz az Ön termékéből vagy szolgáltatásából, és az irányítást az ügyfélre ruházza át.

A rendezési díj bevételként való elszámolásának öt kritériuma van. Mindezeknek az előfeltételeknek teljesülniük kell:

Teljesítmény:

-

A kockázatok és előnyök az eladóról a vevőre szálltak át: A kockázatok és előnyök nem szállnak át a vevőre, amíg egy hónapos szolgáltatást nem teljesítenek. Ez általában akkor fordul elő, amikor a termék vagy szolgáltatás előnyeit eljuttatták a vásárlóhoz.

-

Az eladónak nincs befolyása az eladott árukra: SaaS-környezetben ez akkor teljesíthető, ha az ügyfél legalább egy hónapja vagy tovább használja a terméket.

Gyűjthetőség:

-

A fizetés beszedése ésszerűen biztosított: Legalábbis a legtöbb hitelkártya-tranzakció esetében a SaaS-vállalkozások meglehetősen biztosak lehetnek (észszerű keretek között) a fizetések beszedhetőségét illetően.

Mérhetőség:

-

A bevétel mértéke ésszerűen mérhető: A SaaS-vállalkozások bevételének összege a nyújtott szolgáltatásokkal arányos díjakon alapul. Ez lehet adóköteles bevétel fix díjas megállapodások esetén vagy mennyiség vagy mennyiség alapú egység vagy mennyiség felhasználás alapú üzleti modellek.

-

A bevétel megszerzésének költségei ésszerűen mérhetők: Az SaaS szolgáltatásban az új ügyfél kiszolgálásának költsége általában elhanyagolható, kivéve, ha a megvalósítási szolgáltatások jelentősek, és külön teljesítési kötelezettségként jelennek meg.

A SaaS-bevételek felismerésének fő kihívásai

Az éves tervek esetében a bevételek elismerése egyszerű. De a bonyolultság fokozatosan növekszik, amikor az előfizetési terveket módosítják, például:

-

Előfizetés lemondása a közvetítés közben

-

Az év közepén váltson havi tervről évesre

-

Váltás magasabb csomagról (12000 6000 USD) alacsonyabb csomagra (XNUMX XNUMX USD)

Bonyolultabbá válik ezekkel a szolgáltatásokkal, amelyek gyakran megtalálhatók a SaaS-ben:

-

Beállítási díjak

-

Támogatási díjak

-

Konzultációs szolgáltatások

-

Testreszabás

-

Használat alapú díjak

A teljesítési kötelezettségek természetétől és azok teljesítésének módjától függően az SaaS-vállalatok számos bevételelszámolási módszer közül választhatnak. Elolvashatja a gyakoriak részletes lebontását bevételelszámolási módszerek és hogyan valósítják meg őket a SaaS-vállalkozásokban.

Összetett bevételi forgatókönyvek esetén a bevételelszámolást arányosítani és újrakalibrálni kell. Mindegyik forgatókönyvet részletesen végigvezetjük.

Bevétel-elismerési forgatókönyvek SaaS-vállalatok számára

Vegyünk egy példát a Helpdesk-re és jegykezelésre szakosodott SaaS-cégre, a Help!-re. Segítség! három csomagot kínál előfizetőiknek; Növekedési terv, Pro Plan és Vállalati terv 6000 USD, 12000 USD és 24000 XNUMX USD évente. A „Súgó!” rugalmasságot kínál további felhasználók hozzáadására is, ha szükséges.

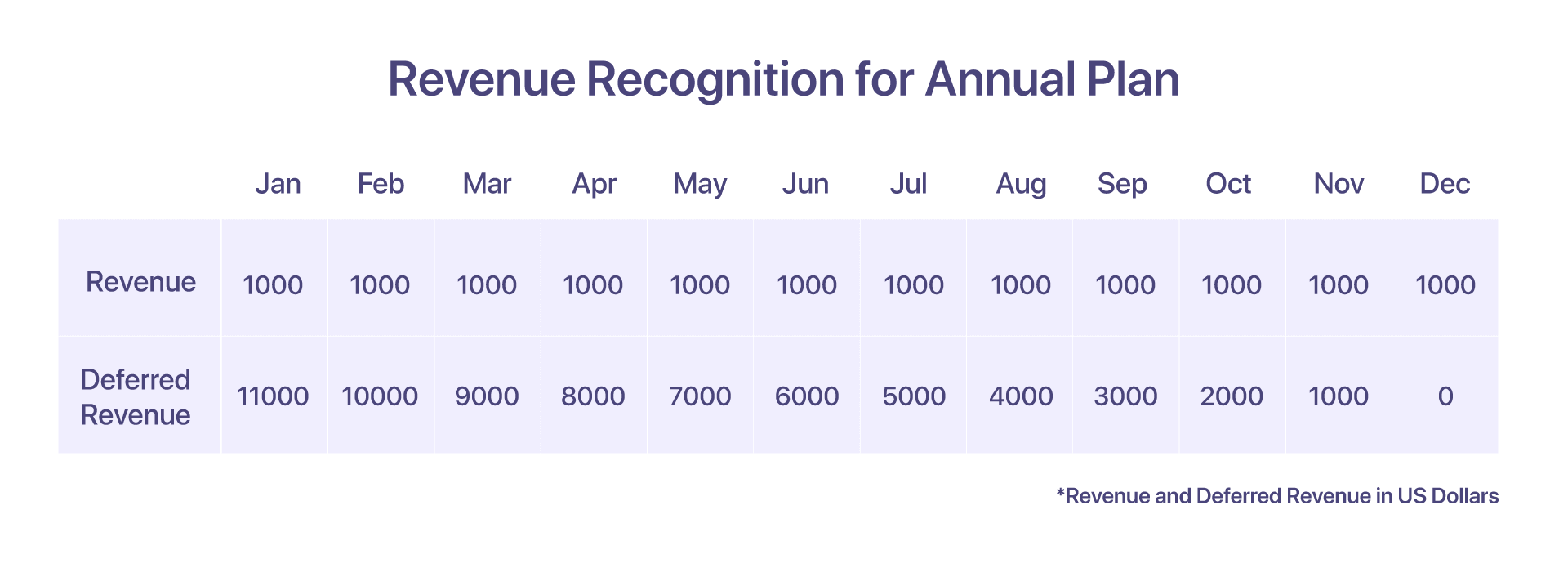

1. Éves terv bevételi elismerése

Tételezzük fel, hogy egy ügyfél az éves Pro csomagot választotta, amelynek ára januártól kezdődően 12000 USD évente. A bevételek elismerése ebben az esetben meglehetősen egyszerű.

Január elején egy 12000 dolláros számlát kapnak előre. De mint korábban említettük, januárban csak 1000 dollárt kapnak elismerések. Mi történik a beszedett, de el nem számolt bevétellel? A fennmaradó 11000 XNUMX USD halasztott bevételként kerül elszámolásra.

Minden következő hónap végén további 1000 dollár jutalom jár a Help! által nyújtott szolgáltatásokért. Ez így megy egészen decemberig, amikor a Segítség! Teljes mértékben eleget tett az ügyfél felé fennálló kötelezettségének

-

A januárban kiállított számla 12000 dollár lesz

-

Januárban elismert bevétel: 1000 USD

-

Halasztott bevétel januárban: 11000 XNUMX USD

-

December 31-én elismert bevétel: 12000 XNUMX USD

-

Fennmaradó halasztott bevétel december 31-én: 0 USD

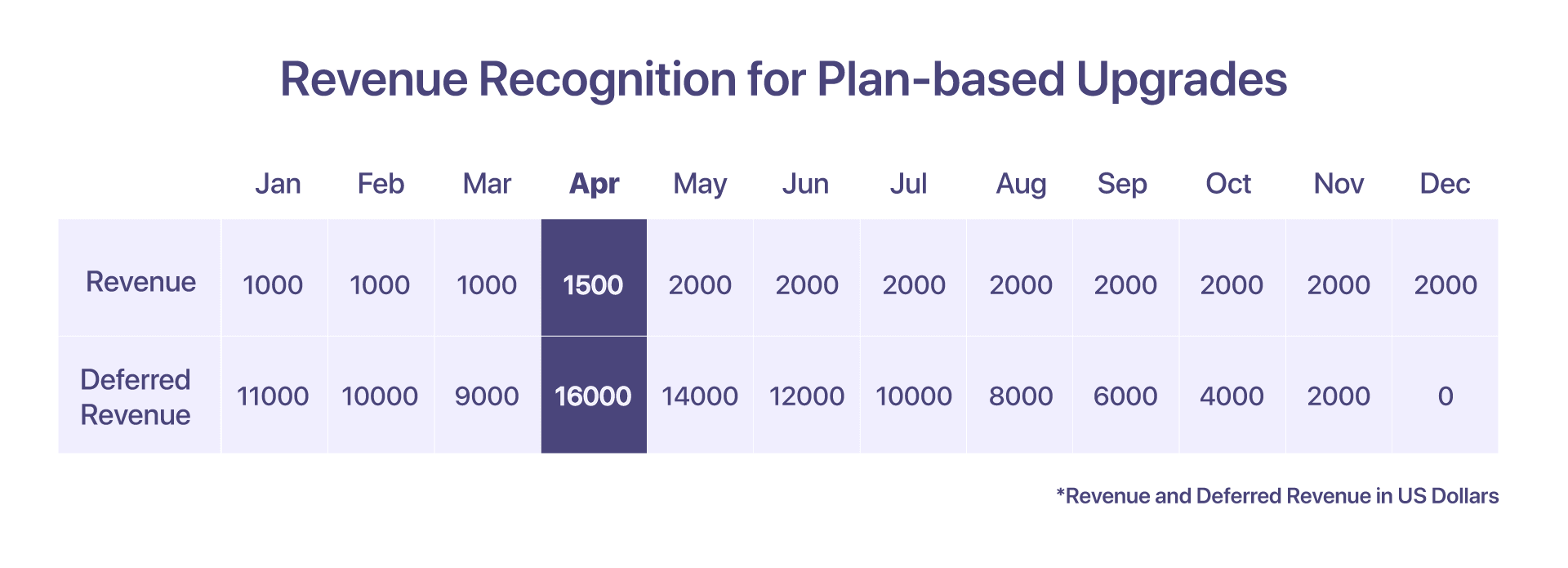

2. Tervalapú frissítések bevételeinek elismerése

Az ügyfél úgy dönt, hogy április 12000-én frissít Pro-ról Enterprise csomagra, azaz 24000 15 USD-ról XNUMX XNUMX USD-ra.

A jelentéstétel szempontjából az áprilisi MRR-jelentés azt mutatná, hogy a vállalati terv MRR-je 2000 USD.

A számlázástól és a nyújtott szolgáltatásoktól függő bevételelszámolási szempontból így kell kinéznie az áprilisban elszámolt bevételhez vezető eseménysornak:

-

Januárban kiállított számla: 12000 USD

-

Március 31-ig elismert bevétel: 3000 USD

-

Április 15-ig elismert bevétel: 500 USD (15 napos szolgáltatásért)

-

Január és április 15. között elismert teljes bevétel: 3500 USD

-

Felvett jóváírás = 8500 USD, új arányos számla felvett: 17000 XNUMX USD

-

Áprilisban elismert teljes bevétel: 1500 USD (1000 USD a szolgáltatás hátralévő napjaiért)

-

Halasztott bevétel április végén: 16000 24000 USD (15 31 USD április XNUMX. és december XNUMX. között arányosan elosztva)

-

A következő hónapokban (májustól decemberig) elismert bevétel: 2000 USD/hó

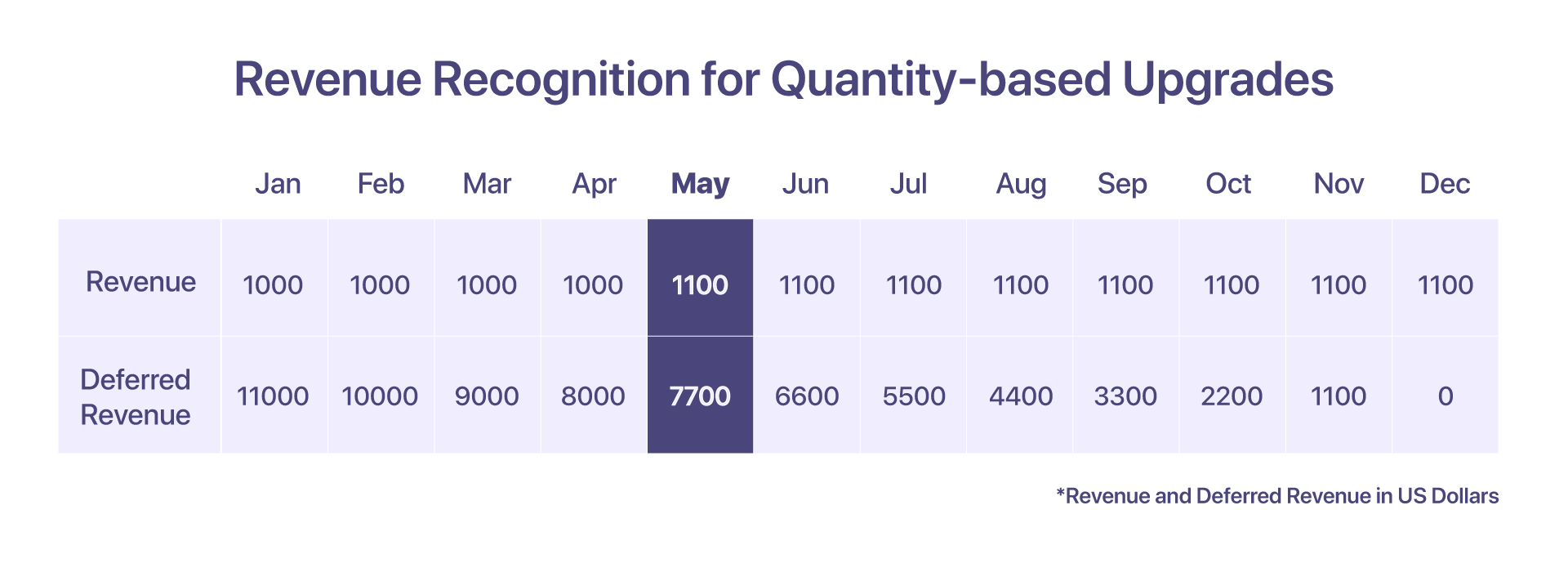

3. Bevétel-elszámolás a mennyiség alapú frissítésekről

Ha az ügyfél úgy dönt, hogy május 10-jén további 1 ügynököt fogad el a meglévő Pro-tervben, ügynökenként 10 USD áron a következő hónapokban, akkor ez mennyiség alapú frissítésnek minősül.

Ebben az esetben a további 10 ügynökről új számla készül.

-

Januárban kiállított számla: 12000 USD

-

Januártól áprilisig elismert bevétel: 4000 USD

-

A mennyiség 100-ról 110 ügynökre emelkedett május 1-jén, ügynökenként 10 dollárért

-

Az arányos számlát májusban hozzuk létre 800 USD-ért

-

Májusban és az azt követő hónapokban elismert bevétel: 1100 USD (1000 USD + (10*10 ügynök)

-

Halasztott bevétel májusban: 7700 USD

-

Halasztott bevétel júniusban: 6600 USD

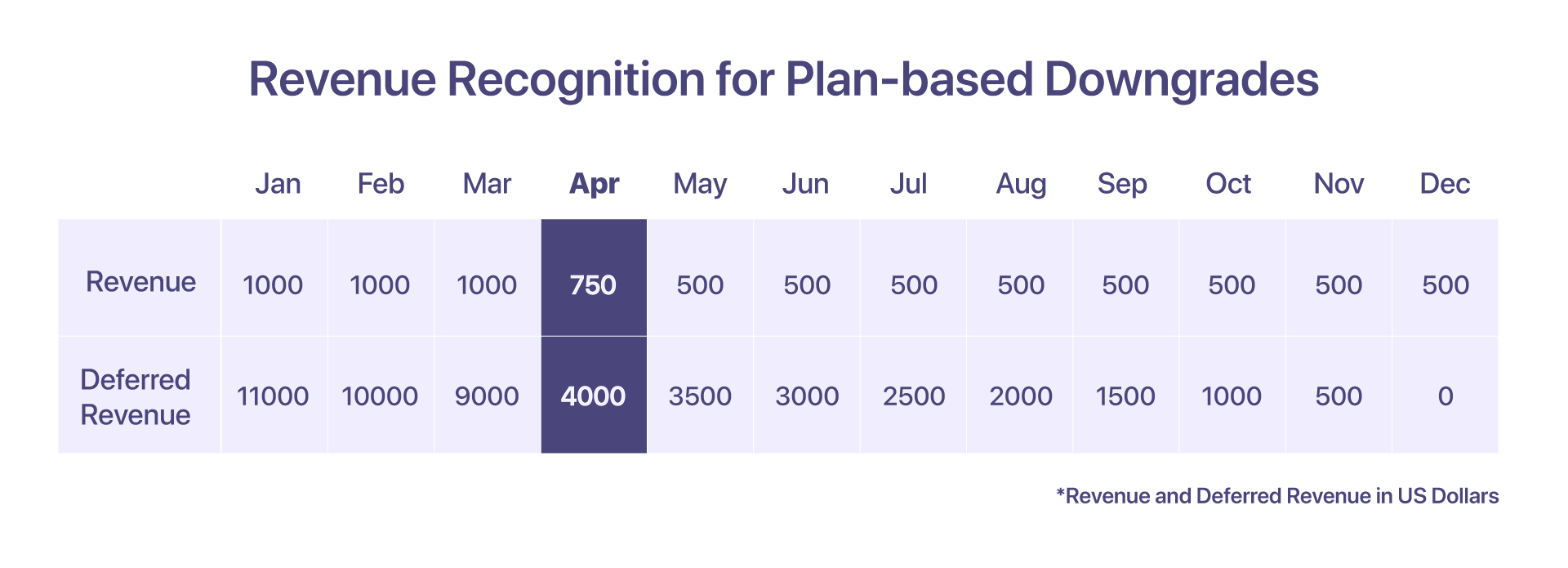

4. Tervalapú leminősítések bevételeinek elismerése

Ha az ügyfél április 12000-én leminősíti az 6000 15 dolláros Pro tervről a XNUMX XNUMX dolláros növekedési tervre, a bevétel a következőképpen számolható el:

Április 1. és április 15. között elismert bevétel (Pro-terv szerint) 500 USD. A leminősítést követően 8500 USD jóváírást adnak ki, és az április 15. és április 30. között elszámolt bevétel (növekedési terv szerint) 250 USD lesz.

-

Januárban kiállított számla: 12000 USD

-

Januártól márciusig elismert bevétel: 3000 USD

-

Április 1. és április 15. között elismert bevétel: 500 USD

-

A jóváírást 8500 USD értékben állítják ki

-

Új időarányos számla készül 4250 USD értékben

-

Áprilisban elismert teljes bevétel: 750 USD

-

A következő hónapokban (májustól decemberig) elismert bevétel: 500 USD/hó

-

Halasztott bevétel áprilisban: 4000 USD

-

Halasztott bevétel májusban: 350 USD

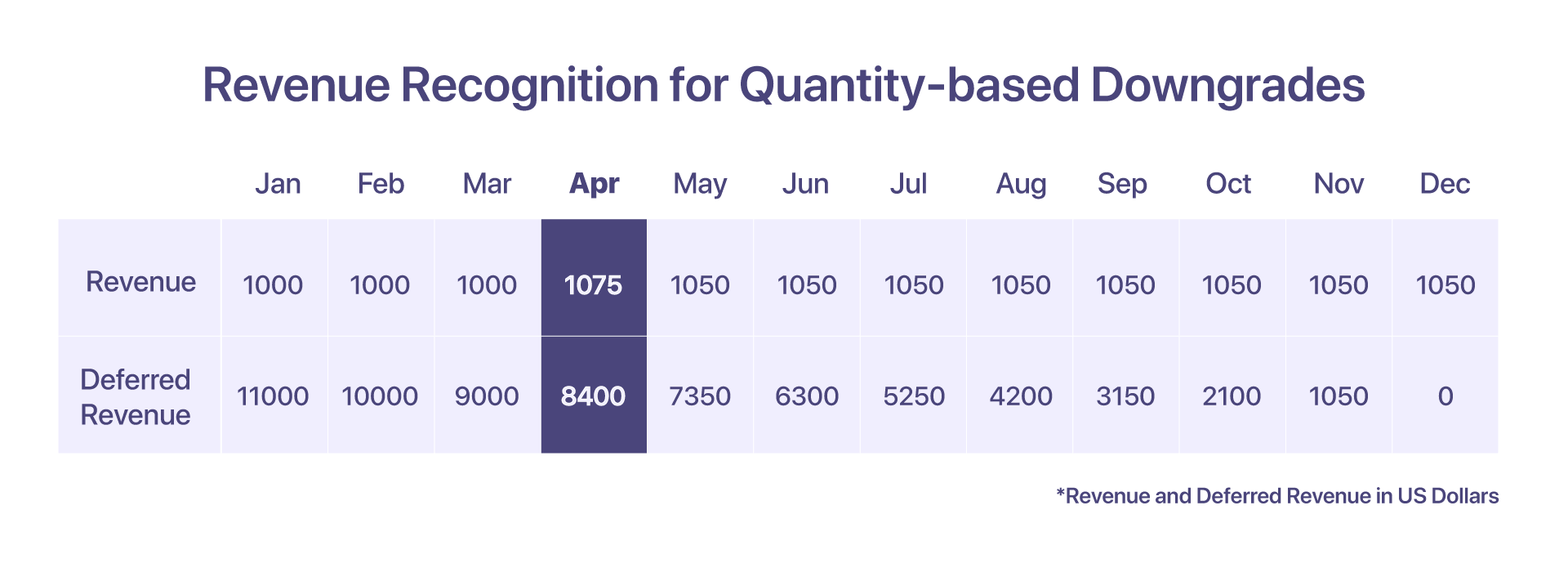

5. Bevétel-elszámolás a mennyiség alapú leminősítéseknél

Tegyük fel, hogy az ügyfél az évi 12000 10 dolláros profi tervet használta 10 további ügynökkel (ügynökenként 15 dollárért) januártól. Április 5-től azonban úgy döntenek, hogy leminősítenek XNUMX ügynökre.

A csökkentett ügynöki számhoz igazodva jóváírást állítunk ki, és arányos számla készül.

-

Januárban kiállított számla: 12000 USD

-

Januártól márciusig elismert bevétel: 3300 USD

-

Áprilisban elismert bevétel: 1000 USD + 50 USD (első 15 nap) + 25 USD (15 ügynök esetében az utolsó 5 nap) = 1075 USD

-

Jóváírás készült: 750 USD (8*100 + 50 USD 15 napra)

-

Előállított arányos számla: 425 USD (8*50 + 25 USD 15 napra)

-

A következő hónapokban (májustól decemberig) elismert bevétel: 1050 USD/hó

-

Halasztott bevétel áprilisban: 8000 USD + 400 USD (5 további ügynök esetén) = 8400 USD

-

Halasztott bevétel májusban: 7350 USD

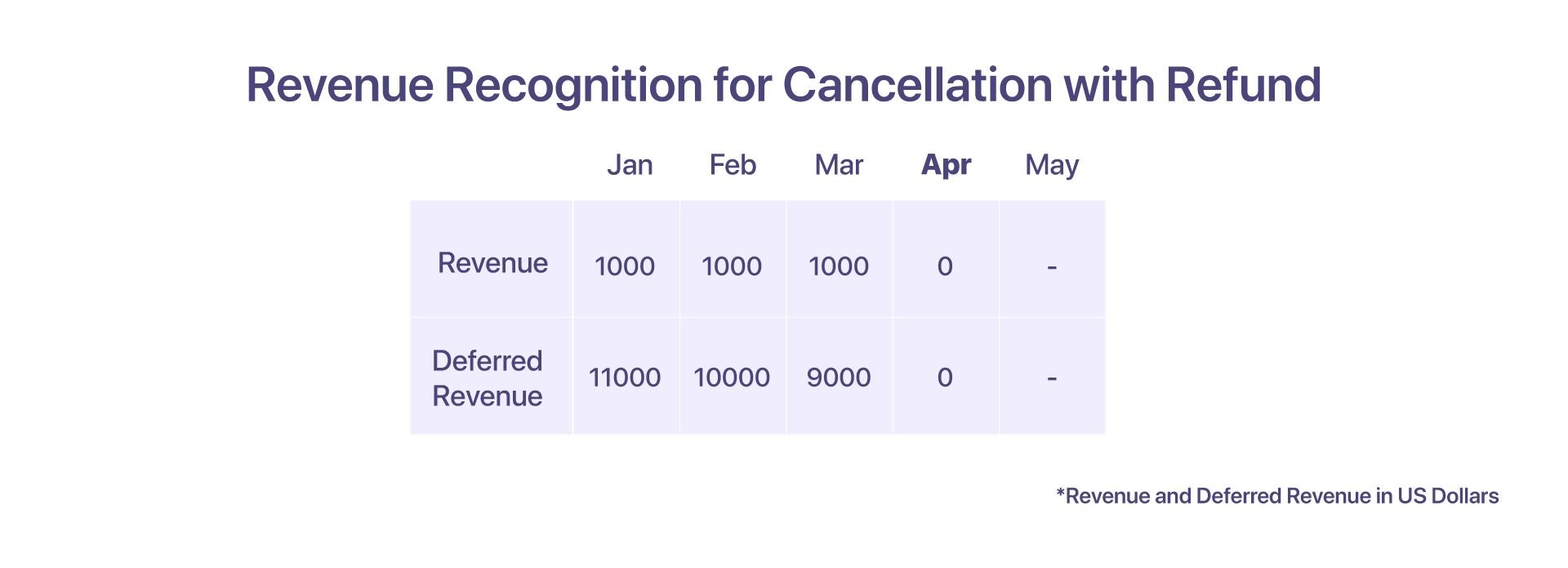

6. Bevételi elismervény lemondás esetén visszatérítéssel

Az ügyfél 12000 12 dollárt fizet előre a Segítségért! januárban a XNUMX hónapos éves szerződést követően. Áprilisban azonban úgy döntöttek, hogy törlést kérnek.

Két lehetséges forgatókönyv, amellyel az ügyfél találkozhat, attól függően, hogy a Help! szerződéses jogait szeretné érvényesíteni.

Visszatérítéssel történő lemondás esetén az ügyfél a Súgó szolgáltatásból lemond! április elején visszatérítéssel. Segítség! márciusig ismeri el a bevételt. Segítség! 9000 USD jóváírást is készít, és a lemondás alátámasztására visszatéríti az összeget.

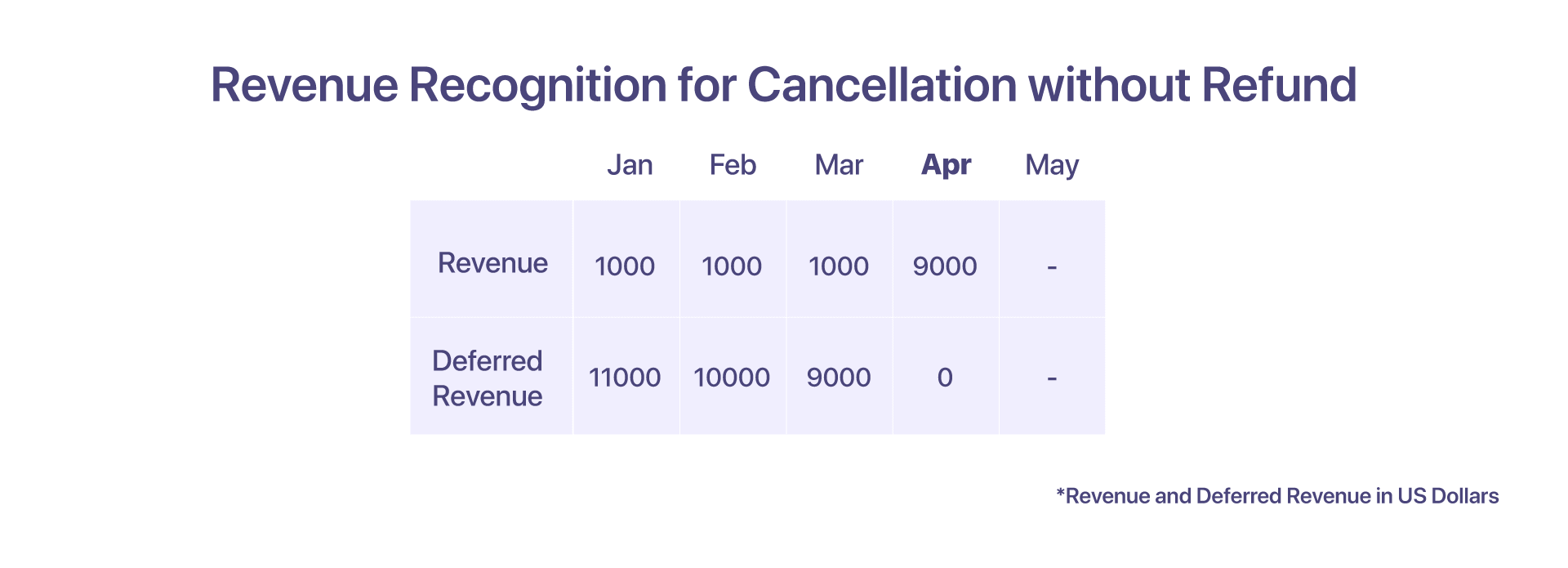

7. Bevételi elismervény visszatérítés nélküli lemondás esetén

Visszatérítés nélküli lemondás esetén az ügyfél a Súgóból lemondja a szolgáltatásokat! április elején, de szerződés alapján sem teljes, sem részleges visszatérítésre nem jogosult. Segítség! majd áprilisban bevételként számolhatja el a halasztott egyenleget. Ebben az esetben nem jön létre jóváírás.

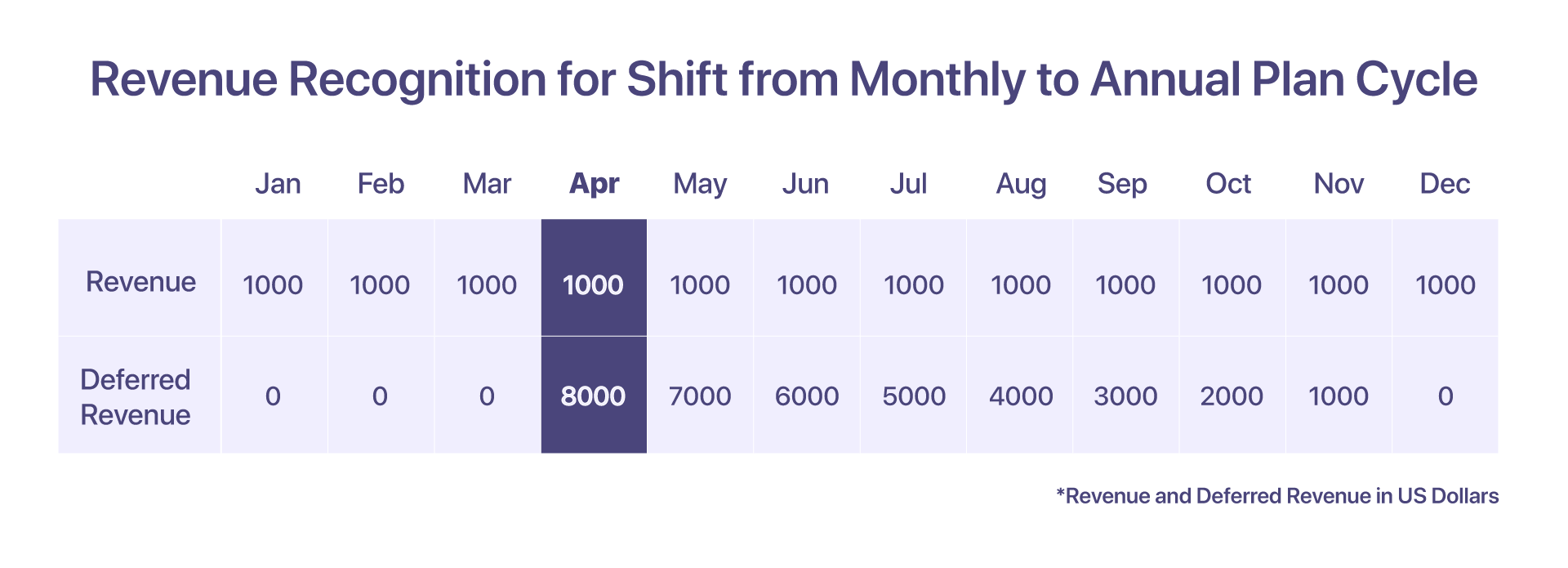

8. Bevételelszámolás a havi és éves tervciklus eltolásáról

Az ügyfél feliratkozott a Súgóba! havi 1000 dolláros tervben. Ebben a forgatókönyvben minden hónap bevétele ugyanabban a hónapban számolható el.

Ha azonban az ügyfél úgy dönt, hogy április elején a havi tervről az éves Pro-tervre helyezi át a tervciklust, április elején 12000 8000 USD/év áron, akkor a halasztott bevételi számlán a XNUMX USD arányos összeget kell tartania áprilistól kezdődően.

-

Januárban kiállított számla = 1000 USD

-

Januártól márciusig elismert bevétel = 3000 USD

-

Áprilisban elismert bevétel = 1000 USD

-

Az áprilistól decemberig tartó Pro-tervhez gyűjtött arányos számla 9000 USD-ért

-

Halasztott bevétel áprilisban = 8000 USD

-

Halasztott bevétel májusban = 7000 USD

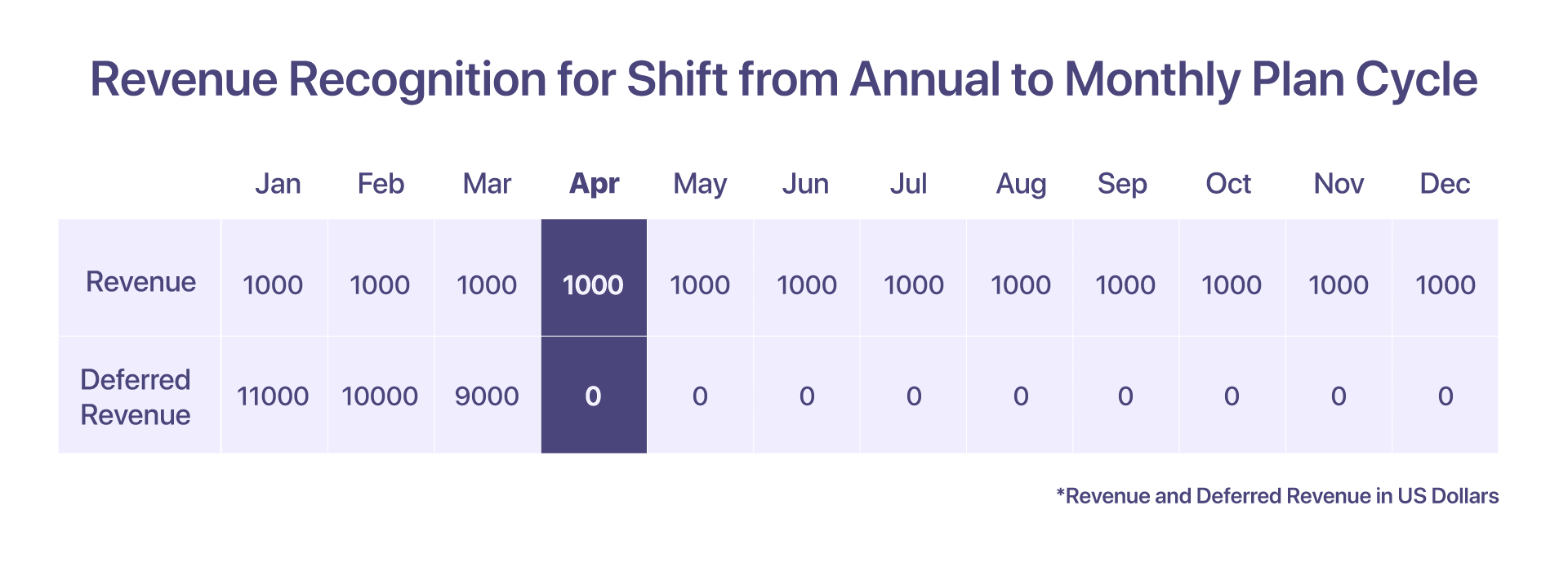

9. Bevételelszámolás az éves és a havi terv ciklusának eltolásáról

Az ügyfél feliratkozott a 12000 1000 dolláros Pro-tervre a segítséggel!. A hónapok során elszámolt bevétel megegyezik egy éves terv bevételével, ahol a havonta elismert bevétel XNUMX USD.

De ha úgy döntenek, hogy április elején áttérnek egy havi 1000 dolláros előfizetésre, akkor segíts! áprilisban 8000 USD összegű jóváírást bocsát ki a visszatérítésre, és ezt követően a bevételt a megfelelő hónapokban számolják el.

-

A számlát januárban 12000 XNUMX dollárért emelik

-

Januártól márciusig elismert bevétel = 3000 USD (1000 USD/hó)

-

Halasztott bevétel márciusban = 9000 USD

-

Áprilisban elismert bevétel = 1000 USD

-

Áprilisban kibocsátott 8000 USD jóváírás és áprilisban halasztott bevétel 0 USD a tervciklus eltolódása után

-

Halasztott bevétel májusban = 0 USD

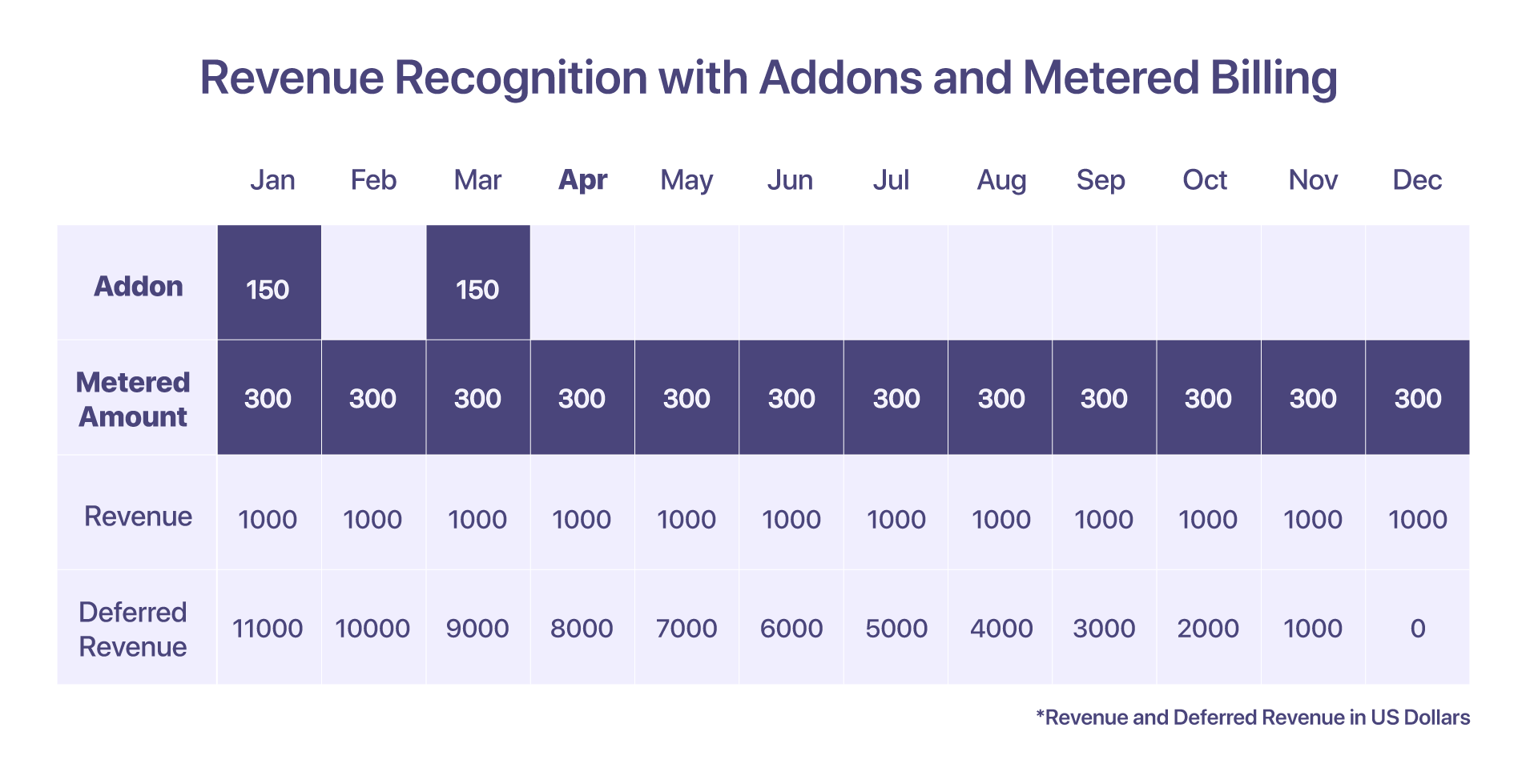

10. Bevétel elismerés a kiegészítőkért és a mért számlázásért

Az ügyfél tartalmaz egy kiegészítőt – a beállítási díjat – január hónapra 150 USD-ért, valamint egy számlázott számlázási komponenst, amelynek ára havi 300 USD.

Különbség van a kiegészítők és a számlás számlázás bevételeinek elszámolásában. A mérőszámos számlázásban keletkezett túllépések abban a hónapban kerülnek elszámolásra, amelyben felhalmozódnak. Ami a kiegészítőket illeti, az összeget a számlázás időpontja alapján kell elszámolni.

-

Januárban felvett számla: 12000 USD + kiegészítők és mért számlázási komponens

-

Januárban elismert bevétel: 1450 USD. A mért 300 dolláros összeg decembertől fog gyűlni.

-

Halasztott bevétel januárban: 11000 XNUMX USD, mivel a kiegészítők és a számlás számlázás bevételei ugyanabban a hónapban kerülnek elszámolásra, az ilyen összetevők halasztott bevétele csak nulla lesz.

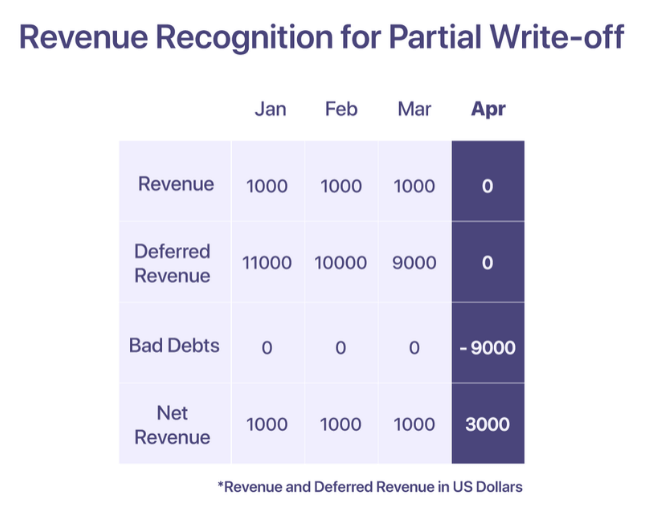

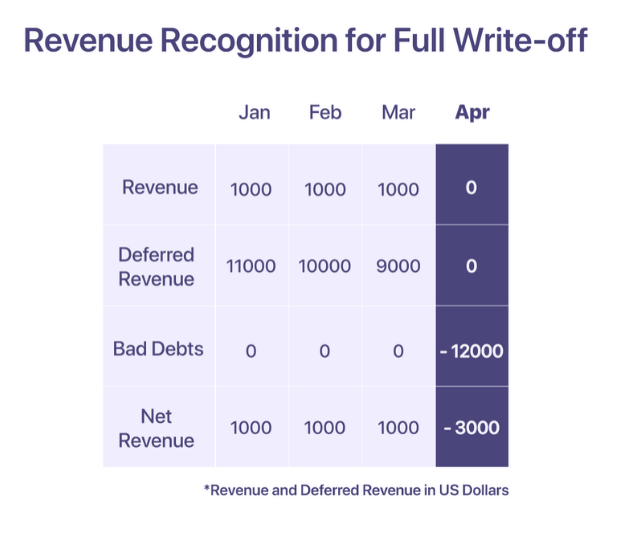

11. Bevételek elismerése rossz adósságok és leírások esetén

A GAAP szerint az értékesítésből származó bevételt a szolgáltatás nyújtásakor lehet elszámolni. Ha azonban egy vállalkozás nem hajtja be a kifizetéseket, a vállalkozásnak behajthatatlan követelésként kell bejelentenie a költségszámláján, hogy kiegyenlítse az értékesítés során jelentett bevételt. A társaság dönthet úgy, hogy leírja a behajthatatlan követelést, ha a fizetés behajthatatlannak minősül.

Kétféle leírás létezik; részleges leírás és teljes leírás.

Részleges leírás

Részleges leírásra akkor kerül sor, ha a teljes számlaösszeg egy része realizálódik, a többi pedig behajthatatlan.

Mondd: Segítség! január hónapban 12000 USD számlát állít fel egy ügyfélnek. A „Segítség!” minden hónapban 1000 USD bevételt jelenít meg, a fennmaradó rész pedig a halasztott bevétel számláján marad. Az ügyfél azonban kijelenti, hogy áprilistól nem tud fizetni a fedezet hiánya miatt. Az összeg áprilistól behajthatatlannak minősül, és áprilisban behajthatatlan követelésként kerül leírásra.

Teljes leírás

Teljes leírásra akkor kerül sor, ha a számlán szereplő teljes összeg behajthatatlannak minősül.

Mondd: Segítség! január hónapban 12000 USD számlát állít fel egy ügyfélnek. Az ügyfél azonban januártól nem tudja teljesíteni a fizetést. Többszöri felszólítás után Segítség! áprilisban úgy dönt, hogy az összeg behajthatatlan és áprilisban leírja.

A bevételek elismerésének legjobb gyakorlatai

-

Használja a „halasztott bevételt” kontrollszámlaként, hogy minimalizálja a tényleges bevételre gyakorolt hatást

-

A behajthatatlan követelések kiadását a minden hónapban elismert bevétellel számolja be, hogy valósághűbb pénzügyi jelentést kapjon

-

Állítsa össze a kedvezményeket a bevételekkel, hogy pontos „nettó értékesítési” számot kapjon a jelentésében

-

Ismerje meg, hogyan néz ki a bevételek és a halasztott bevételek eloszlása a csatornák között, és hogyan irányíthatják ezek a döntéshozatalt

-

Értse meg és tartsa be az ágazatára vonatkozó közzétételi követelményeket, hogy biztosítsa a pénzügyi beszámolás átláthatóságát és egyértelműségét

Kapcsolódó cikkek: A SaaS-bevételek elismerésének legjobb gyakorlatai

A SaaS-bevételek felismerésének megkönnyítése

Ismétlődő számlázás és a bevétel elszámolásának kéz a kézben kell járnia. Nagyon időigényes és fárasztó lehet, ha több igazságforrásunk van. A Chargebee egy előfizetés-kezelő platform, amely nemcsak az ismétlődő számlázás kezelését segíti, hanem biztosítja a globálisan megfelelő bevételek elismerését is.

A Chargebee RevRec akkor

-

Automatizálja az ASC 606-kompatibilis bevételelszámolást

-

Határozza meg és hajtsa végre a teljesítési kötelezettségeit a főkönyvekben

-

Javítsa a jelentéskészítés pontosságát és az üzleti értékelést

-

Automatizálja bevételi munkafolyamatát az értékesítési rendeléstől a bevételelszámolásig

A Chargebee egyszerűvé teszi a bevételek elismerését azáltal, hogy a számlázási platformot használja egyedüli forrásként, lehetővé téve a zökkenőmentes kezelést. ismétlődő számlázás valamint a gyorsan növekvő startupok bevételi jelentései az állami vállalatoknak.

Automatizálja SaaS-vállalkozása bevételfelismerését még ma >

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- Platoblockchain. Web3 metaverzum intelligencia. Felerősített tudás. Hozzáférés itt.

- Forrás: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 hónap

- 2023

- a

- Képes

- Rólunk

- elhelyezésére

- Fiók

- számvitel

- pontosság

- pontos

- át

- tulajdonképpen

- További

- Ezen kívül

- Után

- ellen

- Ügynök

- szerek

- Minden termék

- elkülönített

- már

- alternatív

- összeg

- Összegek

- és a

- évi

- évi

- Másik

- külön

- tetszetős

- április

- területek

- körül

- elrendezés

- vagyontárgy

- elkerülve

- Rossz

- Egyenleg

- alapján

- alapvető

- alap

- mert

- válik

- előtt

- Kezdet

- hogy

- Előnyök

- BEST

- számlázás

- bizottság

- foglaltságot

- Bontás

- Bringing

- üzleti

- vállalkozások

- számít

- számított

- hívott

- kártya

- eset

- Készpénz

- pénzforgalom

- bizonyos

- cFOs

- kihívások

- csatornák

- vádló

- töltött

- A pop-art design, négy időzóna kijelzése egyszerre és méretének arányai azok az érvek, amelyek a NeXtime Time Zones-t kiváló választássá teszik. Válassza a

- világosság

- gyűjt

- gyűjtemény

- elkötelezettség

- elkötelezett

- Közös

- általában

- Companies

- vállalat

- összehasonlítani

- teljes

- bonyolult

- bonyolultság

- teljesítés

- engedékeny

- bonyolult

- összetevő

- alkatrészek

- megért

- átfogó

- fogalmak

- feltétel

- Ellentmondó

- zavar

- megfontolás

- megfontolások

- figyelembe vett

- állandóan

- kontextus

- szerződés

- szerződések

- ellenőrzés

- átalakított

- Megfelelő

- Költség

- kiadások

- országok

- fedő

- készítette

- teremt

- hitel

- hitelkártya

- kritériumok

- kritikai

- kritikus

- vevő

- Ügyfelek

- ciklus

- Nap

- Adósság

- december

- határozott

- döntés

- kijelenti,

- Annak meghatározása,

- szállított

- kézbesítés

- függő

- attól

- Ellenére

- részlet

- részletes

- részletek

- különbség

- nehéz

- rendezés

- közzététel

- kedvezmények

- különböző

- terjesztés

- Visszaminősítés

- húzott

- hajtott

- alatt

- minden

- szerzett

- bevételt hozó

- Kereset

- hatás

- lehetővé téve

- felöleli

- találkozás

- biztosítására

- biztosítja

- Vállalkozás

- különösen

- létrehozni

- létrehozó

- Eter (ETH)

- Még

- események

- Minden

- fejlődik

- példa

- csere

- létező

- vár

- költségek

- Elmagyarázza

- FAIL

- nem sikerül

- meglehetősen

- FASB

- Jellemzők

- díj

- díjak

- finanszíroz

- pénzügyi

- vezetéknév

- rögzített

- Rugalmasság

- rugalmas

- áramlási

- következő

- A befektetők számára

- előretekintő

- Keretrendszer

- ból ből

- Tele

- teljesen

- alapok

- jövő

- GAAP

- általános

- általában

- generált

- kap

- adott

- globálisan

- Go

- Goes

- megy

- áruk

- fokozatosan

- bruttó

- Növekvő

- Növekedés

- útmutató

- irányelvek

- fogantyú

- kezek

- megtörténik

- egészséges

- segít

- segít

- itt

- Magas

- <p></p>

- tart

- Hogyan

- azonban

- HTML

- HTTPS

- azonosított

- azonnal

- Hatás

- végre

- végrehajtás

- végre

- fontosság

- fontos

- in

- pontatlan

- tartalmaz

- magában foglalja a

- Jövedelem

- Növelje

- Növeli

- egyre inkább

- jelzi

- Mutató

- egyéni

- iparágak

- ipar

- beáramlás

- példa

- Nemzetközi

- Befektetők

- IRS

- Kiadott

- kérdések

- IT

- január

- csatlakozott

- Tart

- Kulcs

- Ismer

- ismert

- keresztnév

- vezető

- TANUL

- hitelezők

- felelősség

- néz

- hasonló

- keres

- MEGJELENÉS

- fenntartása

- csinál

- KÉSZÍT

- kezelése

- vezetés

- március

- eszközök

- intézkedés

- említett

- módszer

- mód

- metrikus

- Metrics

- Középső

- esetleg

- mérföldkövek

- millió

- modell

- modellek

- Módosítások

- pénz

- Hónap

- havi

- hónap

- több

- a legtöbb

- többéves

- többszörös

- közösen

- Természet

- Szükség

- igények

- Új

- neves

- szám

- számok

- kötvények

- szerez

- ajánlat

- felajánlás

- Ajánlatok

- eltolt

- ONE

- érdekében

- Más

- kiáramlás

- körvonalak

- Overcome

- tartozott

- rész

- párt

- Fizet

- fizetés

- kifizetések

- ország

- teljesít

- teljesítmény

- időszak

- perspektíva

- terv

- tervezés

- tervek

- emelvény

- Plató

- Platón adatintelligencia

- PlatoData

- pont

- lehetséges

- gyakorlat

- előfeltételek

- ár

- árazás

- elsődleges

- alapelv

- elvek

- per

- problémák

- folyamat

- Termékek

- Termékek

- Termékek és szolgáltatások

- leendő

- ad

- feltéve,

- biztosít

- nyilvános

- állami társaságok

- tesz

- mennyiség

- emelt

- emelés

- RE

- Olvass

- valószerű

- realizált

- ok

- bevételek

- kapott

- elismerés

- elismerik

- elismert

- elismeri

- feljegyzett

- felvétel

- ismétlődő

- Csökkent

- visszatérítés

- Tekintet nélkül

- szabályozott

- előírások

- felszabaduló

- megmaradó

- eltávolítás

- megismételt

- jelentést

- Számolt

- Jelentő

- kérni

- kéri

- kötelező

- követelmények

- forrás

- azok

- illetőleg

- felelősség

- REST

- visszatérés

- jövedelem

- bevétel növekedés

- bevételek

- Jutalmak

- jogok

- kockázatok

- erős

- szabályok

- SaaS

- Mondott

- eladás

- értékesítés

- azonos

- elégedett

- elégedett valamivel

- forgatókönyv

- forgatókönyvek

- zökkenőmentes

- különálló

- Sorozat

- szolgáltatás

- Szolgáltatások

- felépítés

- Részvényesek

- váltás

- kellene

- előadás

- aláírt

- jelentős

- hasonló

- Egyszerű

- egyszerűen

- óta

- egyetlen

- So

- szoftver

- néhány

- forrás

- Források

- szakosodott

- érdekeltek

- standard

- szabványok

- kezdet

- Kezdve

- Startups

- Állami

- nyilatkozatok

- Államok

- Lépés

- egyértelmű

- szerkesztett

- előfizetőknek

- előfizetés

- előfizetések

- későbbi

- sikeres

- ilyen

- elegendő

- Vesz

- bevétel

- Talks

- csapat

- tech

- Technológia

- technológiai cégek

- A

- a világ

- azok

- három

- Keresztül

- jegykiadó

- idő

- időigényes

- nak nek

- Ma

- Végösszeg

- felé

- Képzések

- tranzakció

- Tranzakciók

- átruházás

- átment

- Átláthatóság

- típusok

- jellemzően

- nekünk

- végső

- alatt

- megértés

- egység

- Egyesült

- Egyesült Államok

- frissítés

- frissített

- us

- használ

- Felhasználók

- rendszerint

- érték

- kötet

- módon

- Mit

- ami

- míg

- lesz

- belül

- nélkül

- munkafolyamat

- világ

- lenne

- írott

- év

- A te

- zephyrnet

- nulla