Sok fintech olyan küldetéssel indul, amely egy problémát kezel. Legyen szó pénzügyi kirekesztésről vagy egyszerűen a pénzügyi rendszer egyenlőtlenségeinek kijavításáról, a fintech innovációból és a status quo kihívásából született.

A fintech álom messzire vitte az ágazatot. A kockázatitőke-finanszírozás közelmúltbeli csökkenése ellenére a globális fintech-finanszírozás a 12%-os arány az elmúlt öt évben. Az ágazat sikerének és érésének hatása a hagyományos vállalatok általi átvételében és a szabályozási környezet változásaiban tükröződik.

Az ágazatnak a tágabb értelemben vett gazdaságra gyakorolt kézzelfogható hatását azonban ritkán mérik. Érezhető, hogy az egyes vállalatok változást hoznak, de a fintech szektornak gyakran kevés kutatása van annak alátámasztására, hogy „a jóért” működik.

Egy tanulmány Az Innovate Finance és az Accenture vezetésével az Egyesült Királyság fintech iparágának az Egyesült Királyság gazdaságára gyakorolt hatását mérte fel. A tanulmány az ENSZ Fenntartható Fejlődési Céljait felhasználva mérte a fintech-ek hatását a termelékenység, a béke, az éghajlati célkitűzések elérése és a befogadás területén.

„A legjobb, és talán az egyetlen esélyünk, hogy társadalomként megoldjuk a világ legnagyobb kihívásait, az lesz, ha a magánszektort mint jó erőt mozgósítjuk” – mondta Kimberley Abbott, a Vested Impact vezérigazgatója. elemzés. „Ahhoz azonban, hogy ezt hatékonyan tegyük, túl kell lépnünk a vállalatok viselkedésének vizsgálatán, hanem a vállalat tevékenységeinek, termékeinek és szolgáltatásainak a minket körülvevő társadalmakra és környezetre gyakorolt pozitív, negatív és közvetett hatásait kell szemlélnünk; adatokkal és tudományokkal támogatva.”

Miközben azt találta, hogy a fintechek bizonyos területeken valóban változást hoztak, másoknak még mindig maradt kívánnivalója.

Pozitív hatás

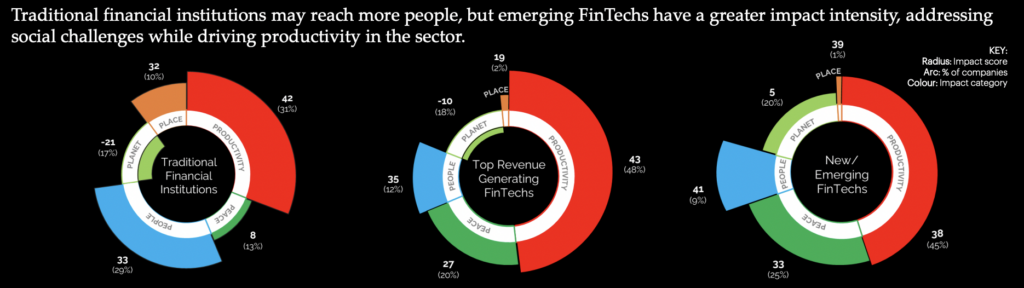

Összességében az Egyesült Királyság fintech szektora 49-es nettó hatásértékelést ért el, ami valamivel magasabb, mint a Capital Markets, de a Telecom Services és Education Services kategóriában. A megkérdezett fintech-cégek többsége (60%) közepes hatást fejt ki, 37%-uk nagy hatású közreműködőként mér.

A fő hatásterület a termelékenység volt. A fintech szektor többsége pozitívan járul hozzá az Egyesült Királyság gazdaságának termelékenységéhez, munkahelyeket teremt és javítja a kkv-k finanszírozáshoz való hozzáférését. Ezen túlmenően azt találták, hogy nagymértékben hozzájárulnak új infrastruktúra kialakításához, különösen a nyílt banki szolgáltatások felhasználóiként, annak ellenére, hogy szélesebb körű elfogadási kihívások vannak.

„A brit FinTech jelenleg több mint 200,000 3,400 embert foglalkoztat több mint XNUMX egyedi vállalaton keresztül, mindegyiket az a küldetésük vezérli, hogy innovatív megoldásokat hozzanak létre a pénzügyi szolgáltatások hatékonyabbá és mindenki számára jobbá tétele érdekében” – mondta Janine Hirt, az Innovate Finance vezérigazgatója.

A kutatás szerint az ágazat termelékenységi hatásához jelentősen hozzájárul az innovációra való összpontosítás. Úgy találták, hogy a fintechek lehetővé teszik más vállalkozások hatékony működését, alternatív hozzáférést biztosítva a pénzügyi termékekhez.

A fintech-ről azt is látták, hogy hozzájárulnak a stabil gazdaság megteremtéséhez. A fintech-ek 26 százalékáról azt találták, hogy „jelentős hatást gyakorolnak a pénzügyi áramlások biztonságára, elszámoltathatóságára és legitimitására”, XNUMX százalékuk pedig javította az intézmények átláthatóságát.

Fejlesztési helyiség

Míg a fintech hatásának termelékenysége nagymértékben érvényesült, a tágabb társadalmi kihívások kapcsán sok kívánnivaló maradt hátra. A jelentés szerint a fintech-ek 19%-a valamilyen negatív hatással van az emberekre. Ez számos formában megnyilvánul, kezdve a fogyasztók új, szabályozatlan kockázatoknak való kitételétől egészen a diverzitás hiányának állandósításáig a céltalan munkaerő-felvételen keresztül.

„Kétségtelen, hogy az Egyesült Királyság FinTech szektora feljebb lépett annak érdekében, hogy segítse a társadalmat eligazodni az elmúlt évek példátlan mértékű változásaiban, legyen szó a fizetések egyszerűsítéséről, a fenntartható befektetések átláthatóságának javításáról vagy a pénzügyi integráció fokozásáról” – mondta Graham Cressey, az Accenture londoni FinTech részlege. Innovációs Laboratórium igazgatója. „A méltányosabb képviselet előtt azonban továbbra is vannak akadályok az iparágban, amelyek meggátolják, hogy teljes mértékben kiaknázhassák a benne rejlő lehetőségeket.”

Az egyenlőtlenség jelentős területei továbbra is kezeletlenek maradnak, kezdve magán a szektor foglalkoztatásán belül. A nemek közötti szakadék az Egyesült Királyság fintech szektorában nagyobb, mint a hagyományos pénzügyekben, és a munkaerőnek csupán 28%-a vallja magát nőnek. A vállalkozások magasabb besorolásában a képviselet jelentősen csökken, a fintech igazgatótanácsi helyek mindössze 10%-át birtokolják a nők.

„Az ágazat továbbra is a férfiak által uralt iparág marad, és az adatok egyértelműen azt mutatják, hogy elmarad az országos átlagtól az igazgatói pozícióban lévő nők, a nők által vezetett fintech-vállalkozások számában, és különösen elrettentő, hogy a nők által vezetett fintech-vállalkozások lényegesen kisebb valószínűséggel biztosítanak biztonságot. magánbefektetések, mint más ágazatokban. Míg a fintech szektor egyértelműen gazdasági sikertörténet, nem egy befogadó növekedési történet” – mondta Alex Craven, a Data City társalapítója.

A jelentés megállapította, hogy ez a sokszínűség hiánya hatással lehet az ágazat további fejlődésére. Az innováció által vezérelt ágazatban az ötletek megnövekedett sokfélesége képes hozzáadott értéket teremteni.

Annak ellenére, hogy sok fintech a pénzügyi integráció javítására összpontosít, a tanulmány megállapította, hogy a hatás mértéke eltörpül a megnövekedett gazdasági kihívások mellett, amelyek súlyosbíthatják a rosszul kiszolgált piac növekedését. A hitelezési gyakorlatok továbbra is súlyosbítják az egyenlőtlenségeket, és az olyan szektorokban való részvétel lassú ütemét, mint például a hazautalások, nem találták megfelelőnek.

Megállapították, hogy a fintechek a környezetvédelmi célokat a legrosszabbul teljesítették az ágazatban. A hatásbefektetések növekedése és a fogyasztók klímaproblémákkal kapcsolatos tudatossága nem sokat javított az Egyesült Királyság fintech szektorának hatásán. Míg a vállalatok hajlandóságot mutattak kibocsátásuk csökkentésére, kevesen foglalkoztak gyakorlataik következményeivel.

Míg egyes fintech-ek jelentős hatást értek el olyan területeken, mint például az ESG átláthatósága, a fosszilis tüzelőanyagoktól való függés és az ipar energiaellátását biztosító magas vízszint aláássa hatásukat. Ezenkívül a jelentés megállapította, hogy az intézményekkel, befektetésekkel, hitelezéssel és biztosítási tevékenységgel kapcsolatos kibocsátások átlagosan több mint 700-szor magasabbak, mint a napi működésükből származó közvetlen kibocsátás.

ÖSSZEFÜGGŐ: A Fintech három hatókörének lehetősége

A kontextus – az Egyesült Királyság kormányának fókuszában a hatásvektorok

A hatás azonban nem légüres térben jelentkezik, és a kormányzati mozgásokra való tekintettel megmagyarázhatja a fintech hatástalanságát bizonyos területeken.

Annak ellenére, hogy a brit fogyasztók fokozottan tudatosulnak és elkötelezettek az éghajlati célok elérésében, az Egyesült Királyság kormánya olyan lépéseket tett, amelyek ellentmondanak a közvéleménynek. 2022-ben a Legfelsőbb Bíróság a kormány tisztviselői ellen hozott ítéletet, kijelentve, hogy az éghajlatváltozással kapcsolatos stratégiájuk „nem felel meg a célnak”, éselégtelen részletességgel állapította meg arról, hogyan valósulnak meg a célok. Rishi Sunak miniszterelnököt azóta bírálták a zöld politikához való hozzáállása miatt, és olyan változásokat jelentett be, amelyek gyengítenék az Egyesült Királyság megközelítését.

A gazdaság diverzitása és befogadása érdekében tett lépések fókuszáltabbak voltak, ami több, a jelenlegi állapotot értékelő jelentés elkészítéséhez vezetett. Az egyes kormányzati szervek sokszínűségi stratégiákat tettek közzé saját munkaerőik számára, és másokat is erre buzdítottak. Azonban a STEM tantárgyakba való beilleszkedés ösztönzése érdekében, amelyek közvetlenül a fintech-et táplálják, sokan hiányosnak találták a stratégiájukat.

A Fintech Impact jelentés azonosította a fintech hatástalanságának néhány okát, amelyek a méretükből eredhetnek. Azt találta, hogy a fintech-ek 70%-a alacsony hatásfokú volt, ami azt jelzi, hogy a mérethiány akadályozhatja a hatás elérését. Úgy találták, hogy a partnerségek és az együttműködés kulcsfontosságú lehet e hiányosság megoldásában.

„Az ágazatközi együttműködésnek, valamint a technológia, az adatok és a fontos mérési módszerek alapos megértésének köszönhetően az Egyesült Királyság FinTech továbbra is élen járhat, és még pozitívabb változást hozhat a szélesebb pénzügyi szolgáltatási ágazattal való együttműködésben” – zárta Hirt.

ÖSSZEFÜGGŐ: Az Egyesült Királyság még mindig a fintech innováció melegágya?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :van

- :is

- :nem

- $ UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- egyetemi

- Accenture

- hozzáférés

- Szerint

- felelősségre vonhatóság

- tevékenységek

- hozzá

- mellett

- címzett

- címek

- Örökbefogadás

- ellen

- alex

- Minden termék

- Is

- alternatív

- an

- elemzés

- és a

- Bemutatjuk

- megközelítés

- VANNAK

- TERÜLET

- területek

- körül

- AS

- értékelése

- társult

- At

- avatar

- átlagos

- tudatosság

- vissza

- háttal ellátott

- Banking

- korlát

- akadályok

- BE

- óta

- mögött

- BEST

- Jobb

- Túl

- bizottság

- testületek

- fellendítése

- született

- szünet

- hoz

- tágabb

- vállalkozások

- de

- by

- jött

- TUD

- tőke

- Tőkepiacok

- Karrier

- végrehajtott

- Központ

- vezérigazgató

- bizonyos

- kihívások

- kihívást

- esély

- változik

- Változások

- követelés

- világosan

- Klíma

- Társalapító

- kód

- Kávé

- együttműködés

- szín

- hogyan

- jön

- Companies

- Társaságé

- megkötött

- fogyasztó

- Fogyasztók

- folytatódik

- tovább

- contribuer

- hozzájáruló

- közreműködők

- tudott

- Bíróság

- teremt

- létrehozása

- hitel

- Jelenlegi

- Jelenlegi állapot

- Jelenleg

- napi

- dátum

- átadó

- Függőség

- kívánatos

- Ellenére

- Fejlesztés

- különbség

- digitalizálás

- közvetlen

- közvetlenül

- Igazgató

- igazgatók

- Sokféleség

- Sokféleség és befogadás

- do

- Nem

- csinált

- kétlem

- álom

- hajtás

- hajtott

- meghajtók

- Csepp

- alatt

- minden

- könnyebb

- Gazdasági

- gazdaság

- Oktatás

- hatás

- Hatékony

- hatékonyan

- hatékony

- Kibocsátások

- foglalkoztatás

- alkalmaz

- lehetővé

- bátorító

- eljegyzés

- vonzó

- Környezet

- ESG

- intézmény

- Eter (ETH)

- Még

- súlyosbíthatja

- létezik

- Magyarázza

- megkönnyítését

- igazságosabb

- messze

- női

- kevés

- finanszíroz

- pénzügyi

- pénzügyi befogadás

- pénzügyi termékek

- pénzügyi szolgáltatások

- FINTECH

- Fintech finanszírozás

- fintech innováció

- fintechs

- megfelelő

- öt

- flow

- Összpontosít

- összpontosított

- összpontosítás

- A

- Kényszer

- forma

- formák

- kövület

- fosszilis tüzelőanyagok

- talált

- ból ből

- FT

- üzemanyagok

- Tele

- finanszírozás

- rés

- nem

- Globális

- Célok

- jó

- kapott

- Kormány

- Kormánytisztviselők

- graham

- legnagyobb

- nagymértékben

- Zöld

- felnőtt

- Növekedés

- kellett

- történik

- Legyen

- segít

- neki

- Magas

- <p></p>

- nagyon

- Kölcsönzés

- övé

- holding

- lebeg

- Hogyan

- How To

- azonban

- HTTPS

- i

- ötletek

- azonosított

- azonosító

- Hatás

- Hatásos befektetés

- Hatások

- következményei

- javul

- javított

- javuló

- in

- Más

- befogadás

- befogadó

- <p></p>

- jelezve

- egyéni

- ipar

- az iparé

- Egyenlőtlenség

- Infrastruktúra

- újít

- Innoválja a pénzügyeket

- Innováció

- Innovációs labor

- újító

- helyette

- intézmények

- kamat

- bele

- befektetés

- beruházás

- kérdések

- IT

- ITS

- maga

- Állások

- újságíró

- jpg

- éppen

- Kulcs

- labor

- hiány

- táj

- világi

- vezet

- vezető

- vezetékek

- Led

- balra

- törvényesség

- hitelezési

- kevesebb

- szintek

- Valószínű

- Korlátozott

- kis

- London

- néz

- keres

- Sok

- Elő/Utó

- készült

- Fő

- Többség

- csinál

- Gyártás

- férfi uralta

- sok

- piacára

- piacok

- számít

- max-width

- Lehet..

- McKinsey

- intézkedés

- megmért

- mérő

- közepes

- találkozott

- miniszter

- Küldetés

- több

- mozog

- mozgások

- többszörös

- nemzeti

- Keresse

- Szükség

- negatív

- háló

- Új

- hír

- összefüggés

- nem

- Egyik sem

- normális

- szám

- számok

- célok

- of

- tisztviselők

- gyakran

- on

- csak

- nyitva

- nyitott banki szolgáltatások

- Művelet

- or

- Más

- Egyéb

- ki

- felett

- saját

- parlament

- különösen

- Létrehozása

- partnerségek

- múlt

- kifizetések

- béke

- Emberek (People)

- százalék

- talán

- Egyszerű

- Plató

- Platón adatintelligencia

- PlatoData

- podcast

- Politikák

- pozitív

- potenciális

- hatalom

- gyakorlat

- megakadályozása

- Első

- miniszterelnök

- magán

- magánszektor

- Probléma

- termelékenység

- Termékek

- amely

- nyilvános

- közzétett

- kezdve

- soraiban

- gyors

- ritkán

- Arány

- értékelés

- elérése

- miatt

- új

- csökkenteni

- csökkenti

- szabályozók

- szabályozási táj

- marad

- maradványok

- Átutalások

- jelentést

- Jelentések

- képviselet

- képviselők

- kutatás

- RISHI SUNAK

- kockázatok

- uralkodott

- futás

- s

- Biztonság

- Mondott

- azonos

- Skála

- Tudomány

- hatálya

- szektor

- ágazatok

- biztonság

- látott

- értelemben

- érzés

- Szolgáltatások

- készlet

- ő

- kimutatta,

- mutató

- jelentős

- jelentősen

- óta

- Méret

- lassú

- EMS

- társadalmi

- Társadalom

- szilárd

- Megoldások

- SOLVE

- Megoldása

- néhány

- forrás

- arasz

- stabil

- kezdet

- Kezdve

- Állami

- meghatározott

- amely

- Állapot

- Származik

- Lépései

- Még mindig

- Történet

- stratégiák

- Stratégia

- Tanulmány

- siker

- sikertörténet

- ilyen

- megkérdezett

- fenntartható

- Fenntartható fejlődés

- Fenntartható befektetés

- megfogható

- Technológia

- távközlési

- mint

- hogy

- A

- Az Egyesült Királyságban

- azok

- Ott.

- ők

- ezt

- három

- Keresztül

- alkalommal

- nak nek

- téma

- hagyományos

- hagyományos pénzügy

- Átláthatóság

- Uk

- Brit kormány

- alatt

- rosszul

- megért

- megértés

- jegyzési

- egyedi

- példátlan

- us

- Felhasználók

- segítségével

- Vákuum

- érték

- VC

- VC finanszírozás

- Megnézem

- volt

- Víz

- Út..

- we

- weboldal

- voltak

- Mit

- amikor

- vajon

- ami

- míg

- Míg

- szélesebb

- lesz

- Hajlandóság

- val vel

- belül

- Női

- munkaerő

- dolgozó

- világ

- Legrosszabb

- lenne

- év

- zephyrnet