A legtöbb digitális kihívó bank szerte a világon küzd a nyereség eléréséért, amit hátráltatnak a magas ügyfélszerzési költségek, a megterhelő szabályozási megfelelési követelmények és a korlátozott bevételi források.

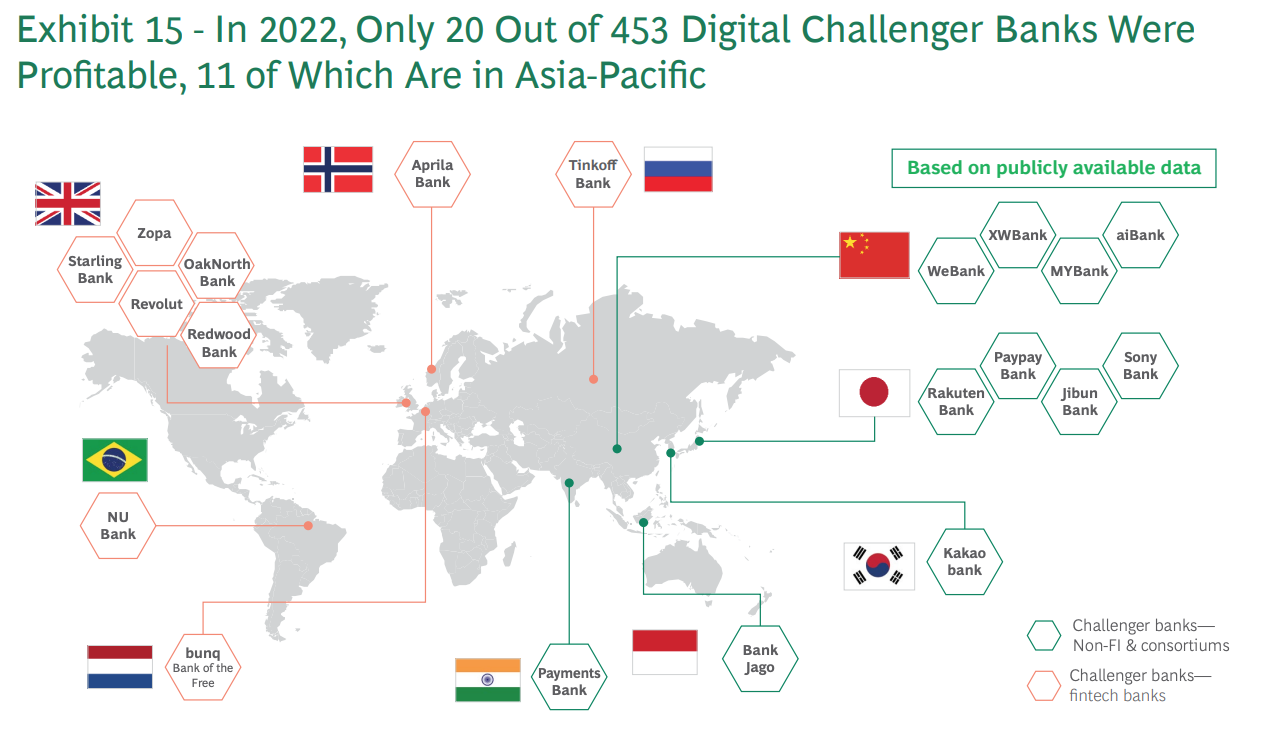

Boston Consulting Group (BCG) becslések 5-ben a több mint 450 globális digitális kihívó banknak mindössze 2022%-a volt nyereséges. A 20 digitális kihívó bank közül 11 az ázsiai és csendes-óceáni térségben (APAC), nyolc Európában és egy Latin-Amerikában található.

Nyereséges digitális kihívó bankok világszerte, Forrás: BCG Fintech Control Tower, 2023. május

Ezek a számok azt sugallják, hogy az APAC digitális kihívó bankjai viszonylag sikeresebbek európai vagy amerikai társaiknál, amit az elemzők és az iparági megfigyelők gyakran a régió egyedi jellemzőinek tulajdonítanak, köztük a bank nélküli nagy lakosságú, erős mobilkultúra és a gyorsan növekvő középosztály. .

Az APAC-országokban, például Indiában, Kínában és a délkelet-ázsiai országokban jelentős bankszámmal nem rendelkező és alulbankosodott lakosság található, amely lehetőséget sok digitális kihívó kihasználja mobileszközökön keresztül elérhető és kényelmes banki szolgáltatásokkal.

A BCG szerint nagyjából 2.8 milliárd bankhiányos felnőtt van a világon (ezek 50%-a a feltörekvő gazdaságokban él), és további 1.5 milliárd bank nélküli (75%-uk a feltörekvő gazdaságokban).

Emellett számos APAC-országban a középosztály gyors növekedése tapasztalható, ami megnövekedett kereslethez vezet a felhasználóbarát banki szolgáltatások iránt, amelyek ezt a bővülő piaci szegmenst szolgálják ki.

A támogató kormányzati kezdeményezések és a kedvező szabályozások is kritikus szerepet játszanak a digitális kihívó bankok sikerében az APAC-ban. Az olyan helyeken, mint Szingapúr, Hongkong és a Fülöp-szigetek, a pénzügyi szabályozók olyan progresszív szabályozást vezettek be, amely ösztönzi az innovációt és a versenyt a bankszektorban, támogatva például a nyílt banki kezdeményezéseket, a fintech partnerségeket és a digitális bevezetést.

Mivel a digitális banki szolgáltatások használata és elterjedése a régióban szárnyal, ma megvizsgáljuk azt a 11 neobankot az APAC-ban, amelyek nyereségessé váltak, hogy képet kapjunk a régió hamarosan megjelenő digitális banki licenceiről. A 11 digitális kihívó bank közül négy Kínában, négy másik Japánban található, míg Koreának, Indonéziának és Indiának van egy-egy.

WeBank

A WeBank egy privát kínai neobank, amelyet 2014-ben alapítottak a Tencent, a Baiyeyuan, a Liye Group és más cégek. A bank arra összpontosít, hogy jobb és inkluzívabb pénzügyi szolgáltatásokat nyújtson a lakosság tömegei, valamint a kis- és középvállalkozások (kkv-k) számára.

A WeBank 100%-ban online üzletel, és kölcsönöket nyújt arcfelismerő technológia és big data hitelminősítések segítségével.

A WeBank az ügyfelek számát tekintve a világ legnagyobb digitális kihívó bankja, szolgáló több mint 340 millió egyéni ügyfél és csaknem 2.8 millió kkv digitális platformján.

MYBank

A 2015-ben alakult, a kkv-k és gazdálkodók kiszolgálására összpontosító MYbank egy kínai online privát kereskedelmi bank és az Ant Group társult tagja.

A WeBankhoz hasonlóan a MYBank bank gyakorlatilag fizikai fiókok nélkül működik, mobilalkalmazását és felhőalapú infrastruktúráját kihasználva lehetővé teszi a kkv-tulajdonosok számára, hogy a telefonjukon néhány kattintással fedezetmentes üzleti hitelhez jussanak. A teljes jelentkezési folyamat három percen belül befejezhető, egy másodpercen belül jóváhagyható, és nincs szükség emberi beavatkozásra.

MYBank szolgált 45 végén több mint 2021 millió kis- és mikrovállalkozási (kkv) ügyfél volt.

AiBank

Az AiBank, az állami tulajdonú Citic pénzügyi csoport és a Baidu internetes óriás közös vállalata, egy kizárólag digitálisan működő bank Kínában, amely magánszemélyeket és kkv-kat szolgál ki.

A bank célja a mesterséges intelligencia (AI) és a fejlett technológiák kihasználása, hogy kényelmes és személyre szabott pénzügyi szolgáltatásokat kínálhasson, beleértve a hiteleket, betéteket, vagyonkezelést és fizetéseket.

Szerint Az AiBank saját adatai szerint 2020 végén több mint 51 millió ügyfelet gyűjtött össze, és 300 milliárd RMB (43 milliárd USD) online kölcsönt folyósított.

XW Bank

Az XW Bank egy 2016-ban alapított online bank Kínában. A bank, amely tulajdonosa A New Hope Holding és a Xiaomi internetes banki szolgáltatásokat kínál, beleértve a betéteket, kölcsönöket és a vállalati internetes bankolást.

XW Bank kellett 44 milliárd RMB (6.8 milliárd USD) vagyon 2019 végéig. 2019 júniusában a bank mondott közel 24 millió ügyfelet szolgált ki, összesen 240 milliárd RNB (34.3 milliárd USD) értékű hitellel.

Rakuten Bank

A Rakuten Bank egy japán online bank és a Rakuten Group, egy kiemelkedő e-kereskedelmi és internetes szolgáltató vállalat fintech ága. A 2020-ban alapított bank digitális banki szolgáltatások széles skáláját kínálja, beleértve a betétszámlákat, hitelkártyákat, előre fizetett e-pénzkártyákat, biztosítást, fizetést, tőzsdei kereskedést és kriptovalutát.

A Rakuten Bank állítólag Japán legnagyobb digitális bankja több mint 13 millió fiók 2022-től A bank debütált 2023 áprilisában a Tokiói Értéktőzsdén.

PayPay Bank

A 2000-ben alapított PayPay Bank egy szabályozott bank Japánban, amely magánszemélyek, vállalatok és egyéni vállalkozások számára nyújt elszámolási, megtakarítási és hitelszolgáltatásokat. Könnyen használható szolgáltatások nyújtására összpontosít.

A PayPay Bank a Sumitomo Mitsui Banking Corporation és a Z Holdings csoporthoz tartozó vállalata, és 2021 áprilisában Japan Net Bankról változtatta a nevét.

2022 márciusáig a PayPay Bank 6.02 millió bankszámlát nyitott, szerint a Statistának.

Jibun Bank

A Jibun Bank egy japán internetes bank, amely elsősorban mobilbanki szolgáltatásokon keresztül működik. A bank 2008-ban jött létre a Mizuho Bank és a mobilszolgáltató, a KDDI Corporation vegyesvállalataként, és célja, hogy kényelmes és felhasználóbarát banki szolgáltatásokat nyújtson.

A Jibun Bank számos pénzügyi szolgáltatást nyújt, beleértve a megtakarítási számlákat, folyószámlákat, lekötött betéteket, hiteleket, hitelkártyákat és befektetési termékeket.

Sony Bank

A Sony Bankot 2001-ben hozták létre online bankként, elsősorban egyéni ügyfelek számára Japánban. A társaság a Sony Financial Group tagja, amely a Sony multinacionális konszern pénzügyi üzletága, és arra összpontosít, hogy kényelmes, kiváló minőségű pénzügyi termékeket és szolgáltatásokat kínáljon ügyfeleinek.

A Sony Bank fő termékei és szolgáltatásai a devizabetétes online banki szolgáltatások, a befektetési alapok és a lakáshitelek. A bank több mint 500,000 2020 ügyfélről számolt be XNUMX elején, szerint a Fintech Futures jelentéshez.

Kakao Bank

A Kakao Bank egy dél-koreai, csak mobileszközöket használó bank és fintech vállalat, amelyet 2016-ban alapított a Korea Investment Holdings és a Kakao. A bank mobilalkalmazásokon keresztül nyújtja szolgáltatásait, amelyek egyszerű azonosítási módszereket használnak, és az intuitív felhasználói élmény és felület (UX/UI) biztosítására összpontosítanak. Szolgáltatásai közé tartoznak a megtakarítási számlák, hitelek, hitelkártyák, befektetési termékek és biztosítások.

2022 novemberében a Kakao Bank elért 20 millió felhasználó mérföldköve. A cég 2021 augusztusában lépett tőzsdére, egyre az első tisztán digitális hitelező Ázsiában, amely tőzsdére ment.

Bank Jago

Az 1992-ben alapított Bank Jago egy indonéziai székhelyű banki vállalat, amely elsősorban digitális banki szolgáltatásokat kínál. A bank az egyének, a kkv-k és a mikrovállalkozások kiszolgálására összpontosít, különféle banki termékeket és szolgáltatásokat kínál, beleértve a megtakarítási számlákat, folyószámlákat, betéti kártyákat, hiteleket és digitális fizetési megoldásokat.

Bank Jago azt állította, 2.3 millió ügyfél volt 2023 márciusában, ami 71%-os növekedés a 1.4-ben regisztrált 2021 millióhoz képest.

Paytm Payments Bank

A Paytm Payments Bank egy indiai fizetési bank, amelyet 2017-ben alapítottak, és központja Noidában található. A bank a Paytm mobilfizetési vállalat része, és megtakarítási és folyószámlákat, betéti kártyákat, lekötött betéteket a partnerbankoknál, valamint fizetési eszközöket, például pénztárcát, valós idejű fizetést kínál az indiai egységes fizetési felületen és a FASTag-on keresztül.

A Paytm Payments Bank India vezető digitális bankja több mint 330 millió digitális pénztárca, valamint 65 millió folyó- és megtakarítási számla.

Kiemelt kép forrása: szerkesztve Freepik

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoAiStream. Web3 adatintelligencia. Felerősített tudás. Hozzáférés itt.

- A jövő pénzverése – Adryenn Ashley. Hozzáférés itt.

- Részvények vásárlása és eladása PRE-IPO társaságokban a PREIPO® segítségével. Hozzáférés itt.

- Forrás: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :van

- :is

- $ UP

- 000

- 000 vásárló

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- hozzáférhető

- Fiókok

- beszerzés

- át

- mellett

- További

- Örökbefogadás

- felnőttek

- fejlett

- AI

- célok

- lehetővé

- Is

- felhalmozott

- amazon

- Amerika

- Amerikai

- an

- Az elemzők

- és a

- hangya

- Hangyacsoport

- APAC

- app

- Alkalmazás

- jóváhagyott

- alkalmazások

- április

- VANNAK

- ARM

- körül

- Sor

- mesterséges

- mesterséges intelligencia

- Mesterséges intelligencia (AI)

- AS

- Ázsia

- ázsiai

- Eszközök

- Társult

- At

- Augusztus

- Baidu

- Bank

- bankszámlák

- Bank Jago

- Banking

- bankszektor

- Banks

- BCG

- BE

- óta

- Jobb

- között

- Nagy

- Big adatok

- Legnagyobb

- Billió

- ágak

- Bringing

- üzleti

- by

- TUD

- sapkák

- Kártyák

- ellát

- kihívó

- kihívó bank

- Challenger Banks

- megváltozott

- jellemzők

- Kína

- kínai

- osztály

- ügyfél részére

- CO

- kereskedelmi

- Companies

- vállalat

- képest

- verseny

- Befejezett

- teljesítés

- konglomerátum

- tanácsadó

- ellenőrzés

- Irányítótorony

- Kényelmes

- Társasági

- VÁLLALAT

- Corporations

- kiadások

- országok

- lefedettség

- hitel

- Bankkártyák

- kritikai

- cryptocurrency

- kultúra

- Valuta

- Jelenlegi

- vevő

- Ügyfelek

- dátum

- tartozás

- Hitelkártyák

- átadó

- Kereslet

- letét

- betétek

- Eszközök

- digitális

- digitális bank

- digitális banki szolgáltatások

- Digitális beépítés

- Digitális fizetés

- nem

- e-commerce

- e-pénz

- minden

- Korai

- könnyű

- gazdaságok

- csiszolókő

- ösztönzése

- végén

- elkötelezett

- Vállalkozás

- Vállalatok

- Egész

- megalapozott

- Eter (ETH)

- Európa

- európai

- példa

- csere

- bővülő

- tapasztalat

- tapasztal

- Arc

- arcfelismerés

- hamis

- gazdálkodók

- kevés

- ábrák

- pénzügyi

- pénzügyi csoport

- pénzügyi termékek

- Pénzügyi szabályozók

- pénzügyi szolgáltatások

- FINTECH

- FINTECH VÁLLALAT

- vezetéknév

- rögzített

- Összpontosít

- koncentrál

- A

- külföldi

- külföldi valuta

- forex

- Alapított

- négy

- barátságos

- ból ből

- FT

- Futures

- kap

- óriás

- Globális

- globális digitális

- Go

- Kormány

- támogatások

- Csoport

- Növekvő

- Növekedés

- kellett

- Legyen

- központja

- itt

- Magas

- jó minőségű

- holding

- Holdings

- Kezdőlap

- Hong

- Hong Kong

- remény

- HTML

- HTTPS

- emberi

- Azonosítás

- kép

- végre

- in

- tartalmaz

- Beleértve

- befogadó

- <p></p>

- India

- indián

- egyéni

- egyének

- Indonézia

- ipar

- Infrastruktúra

- kezdeményezések

- Innováció

- eszközök

- biztosítás

- Intelligencia

- kölcsönhatás

- Felület

- Internet

- bele

- intuitív

- beruházás

- Kiadott

- IT

- ITS

- Japán

- Japán

- japán

- közös

- közös vállalat

- június

- éppen

- Kakao

- Kong

- korea

- koreai

- nagy

- legnagyobb

- latin

- latin Amerika

- vezető

- hitelezők

- Tőkeáttétel

- kihasználja

- engedélyek

- mint

- Korlátozott

- Lista

- hitel

- Hitelek

- található

- helyszínek

- néz

- Fő

- főleg

- vezetés

- sok

- március

- piacára

- Tömeg

- max-width

- Lehet..

- McKinsey

- tag

- mers

- mód

- Középső

- mérföldkő

- millió

- millió ügyfél

- jegyzőkönyv

- Mizuho

- Mobil

- Mobil alkalmazás

- Mobil bank

- mobil eszközök

- Mobil fizetés

- mobil-alkalmazásokat

- több

- többnemzetiségű

- név

- Nemzetek

- közel

- neobank

- Neobankok

- háló

- Új

- november

- szám

- szerez

- of

- ajánlat

- felajánlás

- Ajánlatok

- gyakran

- on

- Beszállás

- ONE

- online

- online banki

- csak

- nyitva

- nyitott banki szolgáltatások

- nyitott

- működik

- operátor

- Alkalom

- or

- Más

- Egyéb

- felett

- saját

- tulajdonosok

- rész

- partner

- partnerségek

- fizetés

- kifizetések

- Paytm

- Személyre

- Fülöp-szigetek

- telefonok

- PHP

- fizikai

- emelvény

- Plató

- Platón adatintelligencia

- PlatoData

- játék

- népesség

- populációk

- Előre kifizetett

- elsősorban

- magán

- PRNewswire

- folyamat

- Termékek

- Termékek és szolgáltatások

- Nyereség

- jövedelmezőség

- nyereséges

- progresszív

- kiemelkedő

- ad

- biztosít

- amely

- nyilvános

- tisztán

- hatótávolság

- gyors

- gyorsan

- értékelés

- elérte

- real-time

- valós idejű fizetések

- elismerés

- feljegyzett

- vidék

- szabályozott

- előírások

- Szabályozók

- szabályozók

- Előírásoknak való megfelelés

- viszonylag

- jelentést

- Számolt

- követelmények

- megköveteli,

- visszatérés

- Reuters

- jövedelem

- RMB

- Szerep

- nagyjából

- s

- Mondott

- Megtakarítás

- Második

- szektor

- részes

- értelemben

- szolgálja

- Szolgáltatások

- szolgáló

- település

- jelentős

- Szingapúr

- kicsi

- EMS

- KKV-k

- lebegés

- Megoldások

- Sony

- forrás

- Dél

- Dél-koreai

- állami tulajdonú

- készlet

- Tőzsde

- tőzsdei kereskedés

- patakok

- erős

- küzd

- siker

- sikeres

- ilyen

- Sumitomo Mitsui Banking Corporation

- Támogató

- Technologies

- Technológia

- Tencent

- feltételek

- mint

- hogy

- A

- Fülöp-szigetek

- a világ

- azok

- Ott.

- Ezek

- ezt

- három

- Keresztül

- idő

- nak nek

- Ma

- tokyo

- Végösszeg

- Tower

- Kereskedés

- bízik

- FORDULAT

- bank nélküli

- alul bankolt

- egységes

- egyedi

- egység

- Használat

- használ

- használó

- User Experience

- barátságos felhasználói

- Felhasználók

- különféle

- vállalkozás

- keresztül

- gyakorlatilag

- Pénztárcák

- volt

- Vagyon

- vagyonkezelés

- JÓL

- ment

- voltak

- ami

- míg

- val vel

- belül

- nélkül

- világ

- világ

- világszerte

- Xiaomi

- zephyrnet

- nulla