Bank of Thailand csak bejelentés projekt egy blokkláncon kibocsátott CBDC prototípusrendszerének fejlesztésére, amely a vállalkozások számára elérhető.

Ez két okból is fontos számomra:

- Az eredeti csapat tagja voltam, amely létrehozta a Inthanon projektsorozat 2018-ban, és nagyszerű látni, hogy ezek a korai úttörő erőfeszítések továbbra is épülnek.

- Azt hiszem, eltalálták a rövid távú édes pontot programozható pénz. Úgy tűnik, tényleg értenek hozzá.

A három elem, ami feltűnt számomra:

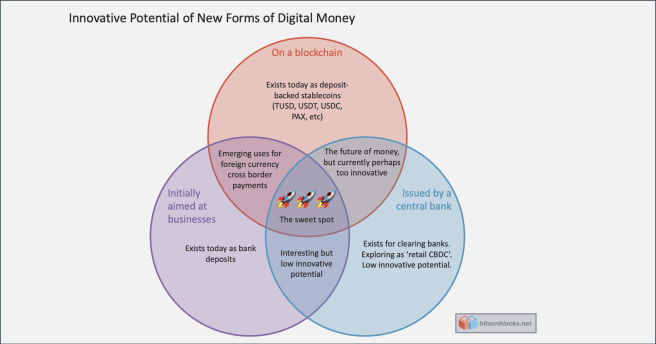

- Ez pénz a blokkláncon

- Kezdetben a vállalkozásoknak szól

- Központi bank bocsátja ki

1. Ez egy blokkláncon van

Ez a legfontosabb dolog. Az intelligens szerződések által meghatározott pénzkibocsátás megnyitja az utat a programozhatóság előtt. A pénz már nem egy inert szám, amely egy adatbázisban ül. A pénz jár - meghatározza - kód.

Kód, amely mindenki számára átlátható, és kibővíthető más kóddal a logikai üzleti folyamatok végrehajtása érdekében (de anélkül, hogy fizetnie kellene érte, és egy vállalkozásra kell támaszkodnia).

Megbízható kód, hogy úgy működik, ahogy van. Kód, amelyre építeni lehet, rá lehet építeni és rá lehet építeni.

Ez az alapja programozható pénz ami hihetetlenül hasznos lesz tervezői pénz.

2) Kezdetben a vállalkozásoknak szól

Történelmileg a központi bankok csak bankoknak és meghatározott pénzintézeteknek bocsátottak ki digitális pénzt. Ezeket néha úgy ismerik klíring bankok – az elitklub, amely jogosult közvetlen bankszámlát vezetni a jegybanknál. Ez természetesen előnyhöz juttatja őket mindenki mással szemben. Ennek ára van: az engedély megszerzésének akadályai vannak.

Az a tény, hogy ez a CBDC a vállalkozásokat célozza, két okból is a legjobb:

- A klub kiterjesztése az ellenőrzött vállalkozások meghatározott listájára a központi bank számára kevésbé megterhelő, mint kitalálni, hogyan tegyék elérhetővé a pénzt minden háztartás számára (igazi „kiskereskedelmi” vagy „általános célú” CBDC). Ez csak egy nagyobb klub.

- Alapvetően vállalkozások megvan a tőke, a tehetség és a motiváció ahhoz, hogy a programozható pénzeket ellenőrzött környezetben találja meg.

Ez a két pont megnyugtatja a központi bankokat – ők irányítják a rendszert (Rendben van! Végül is ez az ő adósságuk!), és láthatják, hogyan alakul. Nem kell attól tartaniuk, hogy a hálószobájukban pizsamában ülő tinédzserek újítanak.

A feszültség természetesen a kereskedelmi bankoknál van. Ha a vállalatok közvetlenül hozzáférhetnek a jegybanki pénzhez anélkül, hogy azt kereskedelmi bankszámlán tartanák, a kereskedelmi bankoknak növelniük kell játékukat az általuk kínált érték tekintetében. Ez… nem rossz dolog.

3) Központi bank bocsátja ki

A mai vállalkozások használhatják, és használják is stablecoins (magánszektorbeli szervezetek által kibocsátott, kereskedelmi banki betétekkel fedezett pénz). Ilyenek például a Tether, TUSD, USDC, PAX. És ez nem csak a kriptokereskedőkre vonatkozik. Egyes országokban, különösen a fejlődő gazdaságokban, a nem kriptográfiai eszközökkel foglalkozó vállalkozások elkezdik használni a stablecoinokat a helyi banki szolgáltatásokhoz képest 10-szeres felhasználói élmény javítására.

Ezeknek a stabil érméknek azonban több kockázati szintje is van – ezek közül a legkisebb a kibocsátójukkal és a kibocsátó bankjával kapcsolatos működési kockázat.

A központi bank által kibocsátott pénz a „legbiztonságosabb” vagy „legkevésbé kockázatos” pénzforma, ezért a vállalkozásoknak ezt kell előnyben részesíteniük a kereskedelmi banki stablecoinokkal vagy az e-pénz stablecoin-jaival szemben, minden más feltétel mellett.

Következtetés

Míg a nyilvános blokklánc-stablecoinok lélegzetelállító gyorsasággal folytatják az innovációt (és időnként elrontják), a Bank of Thailandnak ez a lépése értelmes lépés, és valószínűleg a hagyományos pénzügyi szektor fejlődésének édes pontja.

A programozható pénznek ez a formája végül mindenki számára elérhető lesz nyilvános blokkláncokon. Akár közvetlenül, akár automatizált, megbízható, láncok közötti atomi cserékkel. A hálószobájában pizsamában lévő tinédzsernek meg kell engedni, és meg is kell engedni az innovációt. Itt történik az igazi előrelépés – amikor a kötetlen gondolkodók kollektív képzelete egymás ötleteire építhet.

Forrás: https://bitsonblocks.net/2020/06/20/the-sweet-spot-for-programmable-money/- hozzáférés

- Fiók

- Előny

- Minden termék

- Atomi csereügyletek

- Bank

- Banking

- Banks

- Bit

- blockchain

- Bot

- épít

- üzleti

- vállalkozások

- tőke

- CBDCA

- Központi Bank

- Központi Bankok

- klub

- kód

- kereskedelmi

- folytatódik

- szerződések

- országok

- crypto

- kriptokereskedők

- adatbázis

- Adósság

- Fejleszt

- digitális

- Digitális pénz

- Korai

- Környezet

- pénzügyi

- Pénzintézetek

- Pénzügyi szektor

- forma

- játék

- nagy

- Hogyan

- How To

- HTTPS

- gátfutás

- intézmények

- IT

- tudás

- vezet

- Engedély

- Lista

- helyi

- pénz

- mozog

- ajánlat

- Más

- fő

- Fizet

- ár

- magán

- program

- projektek

- nyilvános

- miatt

- Kockázat

- Series of

- Szolgáltatások

- okos

- Intelligens szerződések

- So

- sebesség

- Spot

- Stablecoins

- édes

- rendszer

- Tehetség

- tizenévesek

- Tether

- Thaiföld

- Kereskedők

- USDC

- érték

- Munka