Összefoglaló

- A digitális eszközpiacokon a tőkerotáció mind az eszközök között történik (a múlt héten leírtak szerint), de belsőleg is, amikor az érmék gazdát cserélnek és a befektetők között kereskednek.

- Olyan eszközt fejlesztünk ki, amely a Realized Cap HODL hullámait felhasználva nyomon követi a tőke rotációját a hosszabb távú befektetőktől a spekulánsokig (és vissza).

- Ezt egy második, NUPL-változatokból tervezett indikátorral párosítjuk, és mindkét mutató segít feltérképezni, hogy hol tart a piac az elmúlt forgalmazási ciklusokhoz képest.

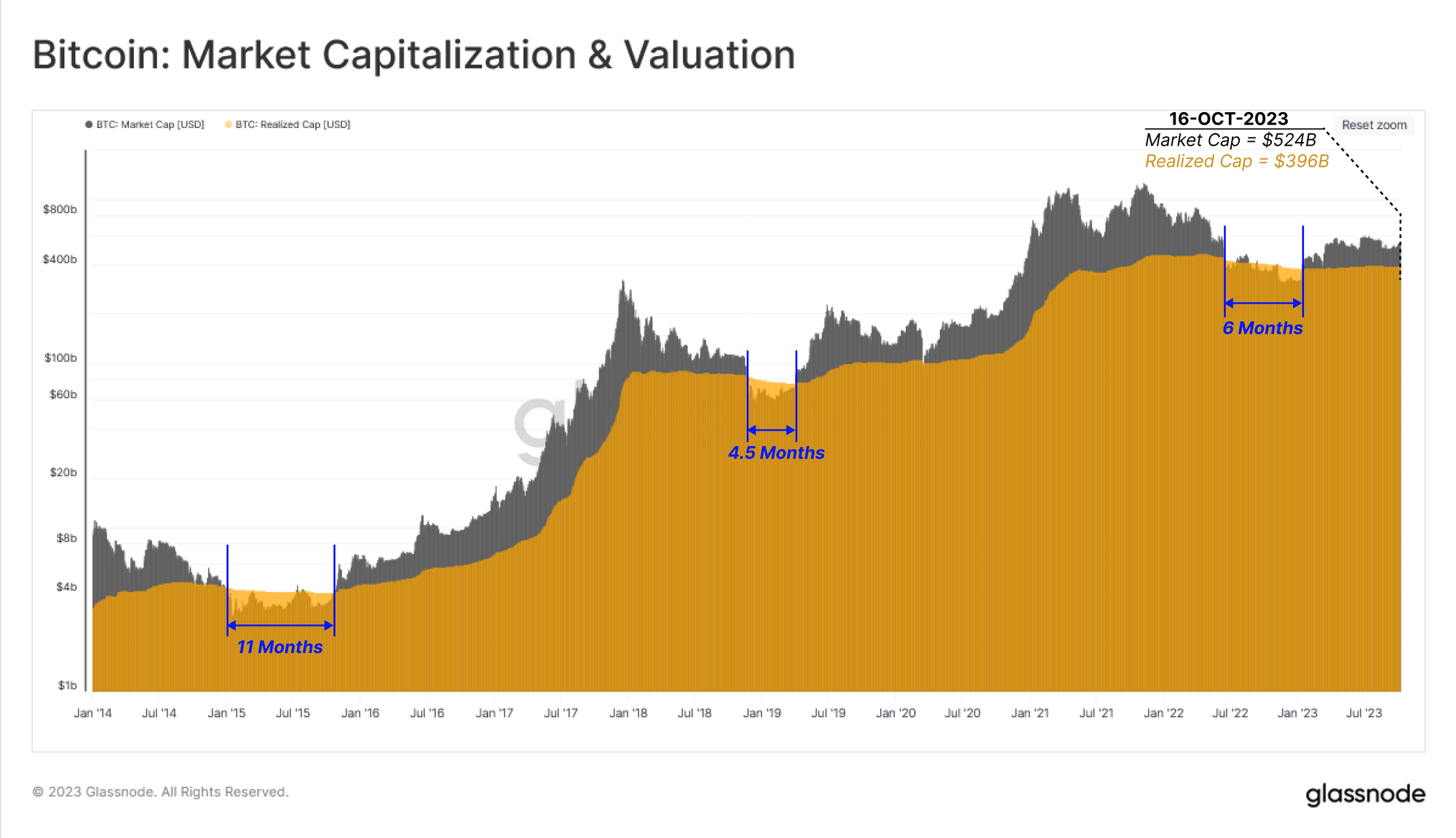

A hagyományos részvény- és árupiacok általában támaszkodnak Piaci sapka mint az eszköz elsődleges értékelési eszköze. A digitális eszközök piacán van egy alternatív mérőszámunk, amely a láncon belüli adatokból származik, az úgynevezett Megvalósult Cap (bővebben ebben a jelentésben). A megvalósult felső határ a beszerzési költséget összesíti a készletben lévő egyes egységekre az utolsó gazdát cserélésekor. Ez pedig kiváló jelet és megbízhatóbb közelítést biztosít az eszközbe fektetett tőkéről.

Ebben a kiadásban folytatjuk a tőkerotáció témakörének feltárását a digitális eszközpiacokon (lásd az elmúlt heteket WoC 41). Ezen a héten azonban belsőre helyezzük a hangsúlyt, és áttekintjük azt a folyamatot, hogy a piaci ciklusok előrehaladtával hogyan cserélnek gazdát az érmék a Bitcoin-tartóbázison belül.

Az alábbi diagram összehasonlítja a Bitcoin piaci és megvalósult felső határát. Csak a medvepiacok legmélyebb lehívásai idején esett a piaci sapka a realizált felső határ alá. Ezeken a rendkívül fájdalmas időszakokon kívül a piac történetének nagy része a realizált felső határ feletti piaci sapkával történő kereskedéssel jár, ami arra utal, hogy a piac összességében nem realizált nyereséget tart fenn.

A piaci sapka 6 második felében 2022 hónapon keresztül a realizált felső határ alatt mozgott, és azóta 524 milliárd dollárra tért vissza, szemben a 396 milliárd dolláros realizált felső értékkel.

A realizált felső korlát általában fennsíkba süllyed, vagy enyhén lefelé halad a medvepiacok idején, amikor az érmék gazdát cserélnek, és átértékelődnek alacsonyabb beszerzési árakra. E folyamat során fokozatosan a hosszabb távú befektetői pénztárcák felé vándorolnak, ahol elkezdenek érni (hosszabb ideig nyugalmi állapotban maradnak).

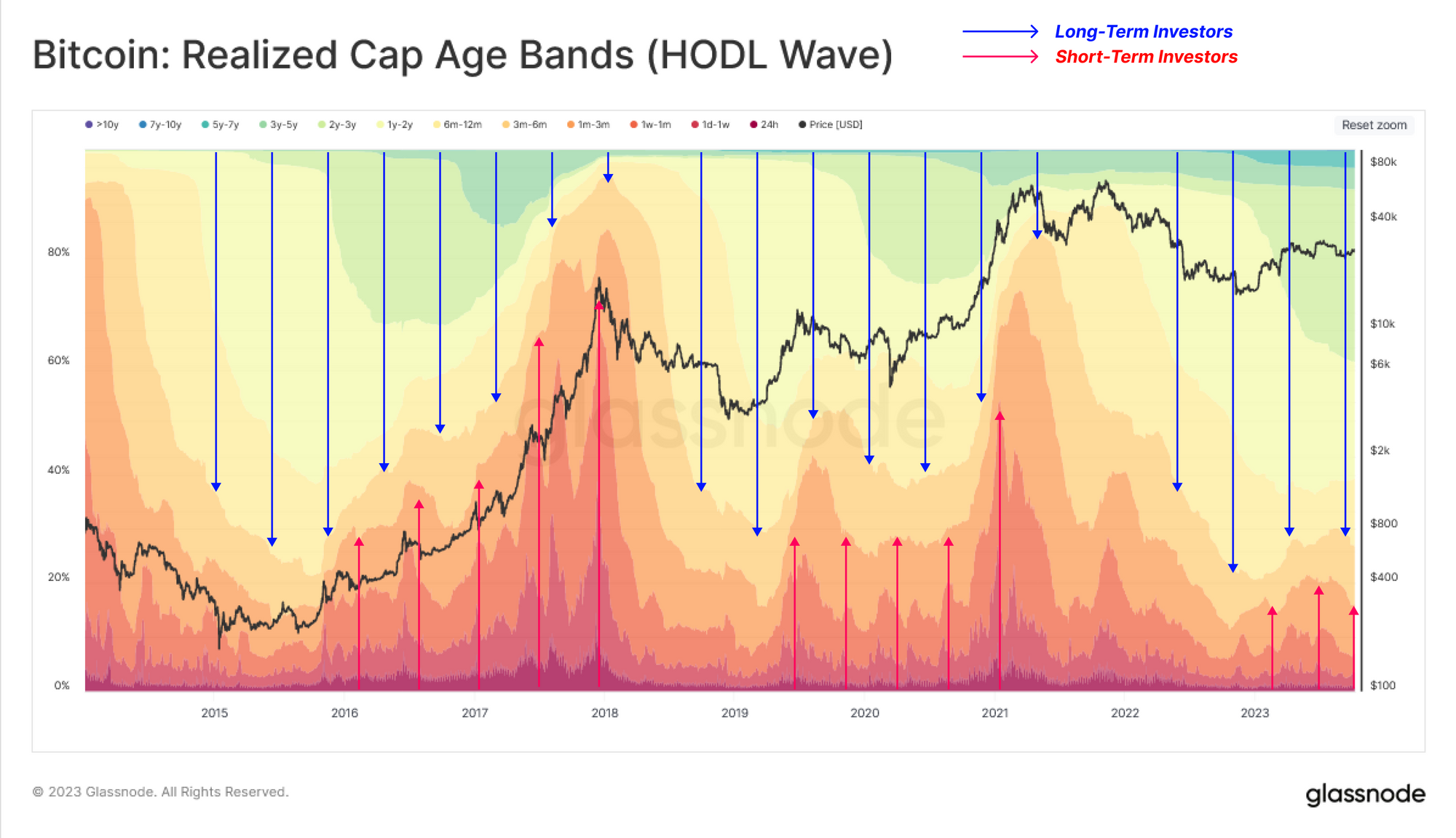

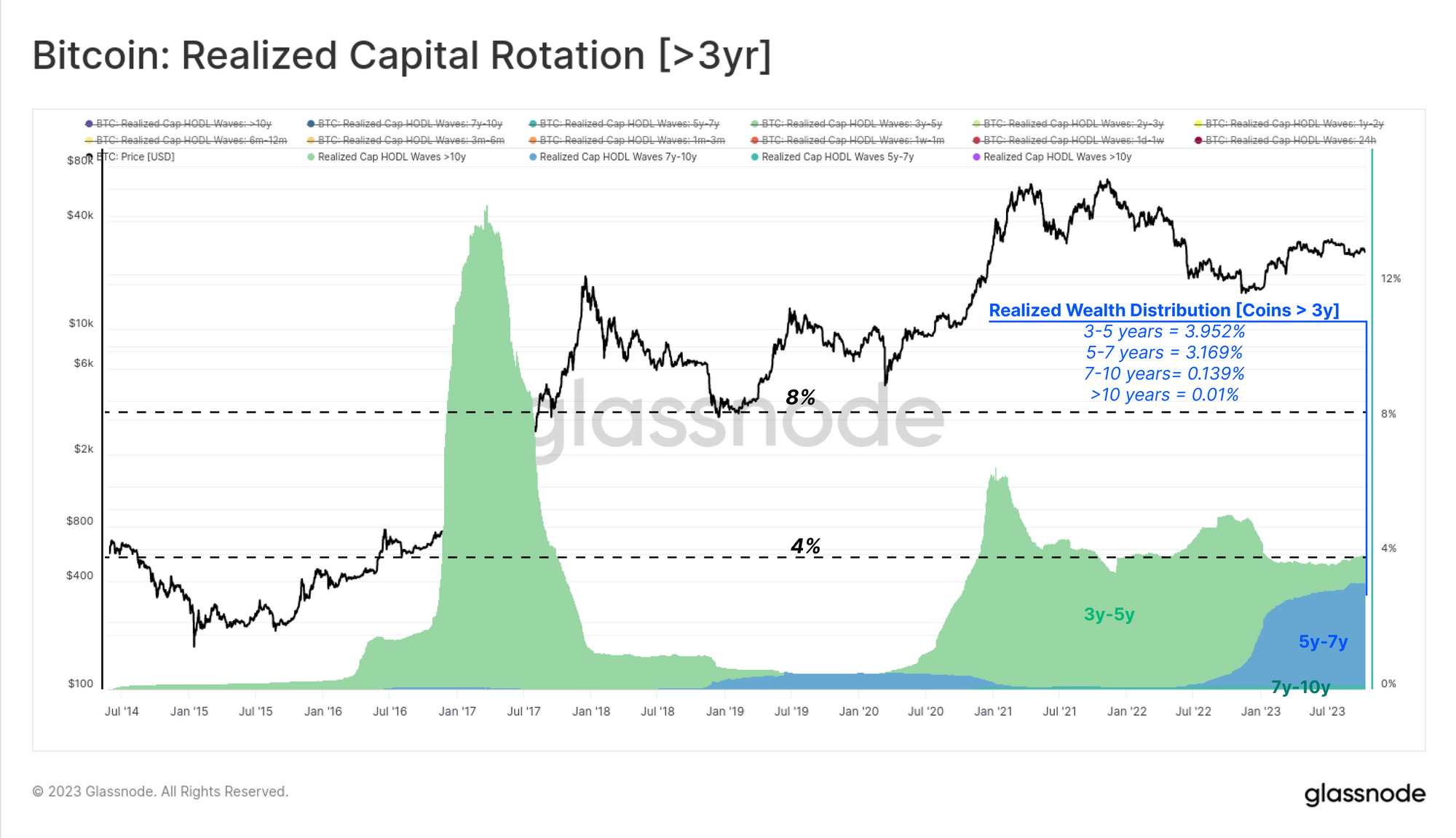

Ez a tendencia szemléltethető a Megvalósult HODL hullámok, megmutatja a vagyoneloszlás eltolódásait korcsoportonként (a realizált felső határ százalékában). Ez az eszköz megjeleníti a változó keresleti és kínálati erőket a piacon, ahogy a tőke forog a befektetők között.

- 🔵 A piaci trendek idején a régebbi érméket elköltik, és a hosszú távú tulajdonosoktól újabb befektetőkhöz ruházzák át (a melegebb sávok kitágulnak, a hidegebbek összehúzódnak).

- ???? A piaci visszaesések idején A spekulánsok elveszítik érdeklődésüket, és fokozatosan adják át az érméket hosszabb futamidejű birtokosoknak (a hidegebb sávok kitágulnak, a melegebbek összehúzódnak).

Jelenleg a piac elérte az egyensúlyt e két befektetői csoport között, enyhén pozitívan érkeznek a piacra újabb befektetők (keresleti oldal). Ez hasonlít a 2016-os és 2019-es állapotokhoz, amikor a piac megpróbált kilábalni egy jelentős medvepiaci lehívásból.

Az egyes korosztályokat is elkülöníthetjük, hogy azonosítsuk azokat a csoportokat, amelyek a legjobban megfelelnek a rövid és hosszú távú befektetők közötti tőkerotációnak.

Először is megvizsgáljuk azokat a korosztályokat, amelyek általában érzéketlenek a piaci ciklusokra, amelyek általában legalább 3 évig alvó érmék. Ez azzal indokolható, hogy ez a kohorsz viszonylag kis (<5%) részesedéssel rendelkezik a Bitcoinban tartott teljes vagyonból. Ebben a csoportban a legtöbb érme a 3-5 éves tartományba esik, ami arra utal, hogy a 2018-20-as időszakban szerezték be őket.

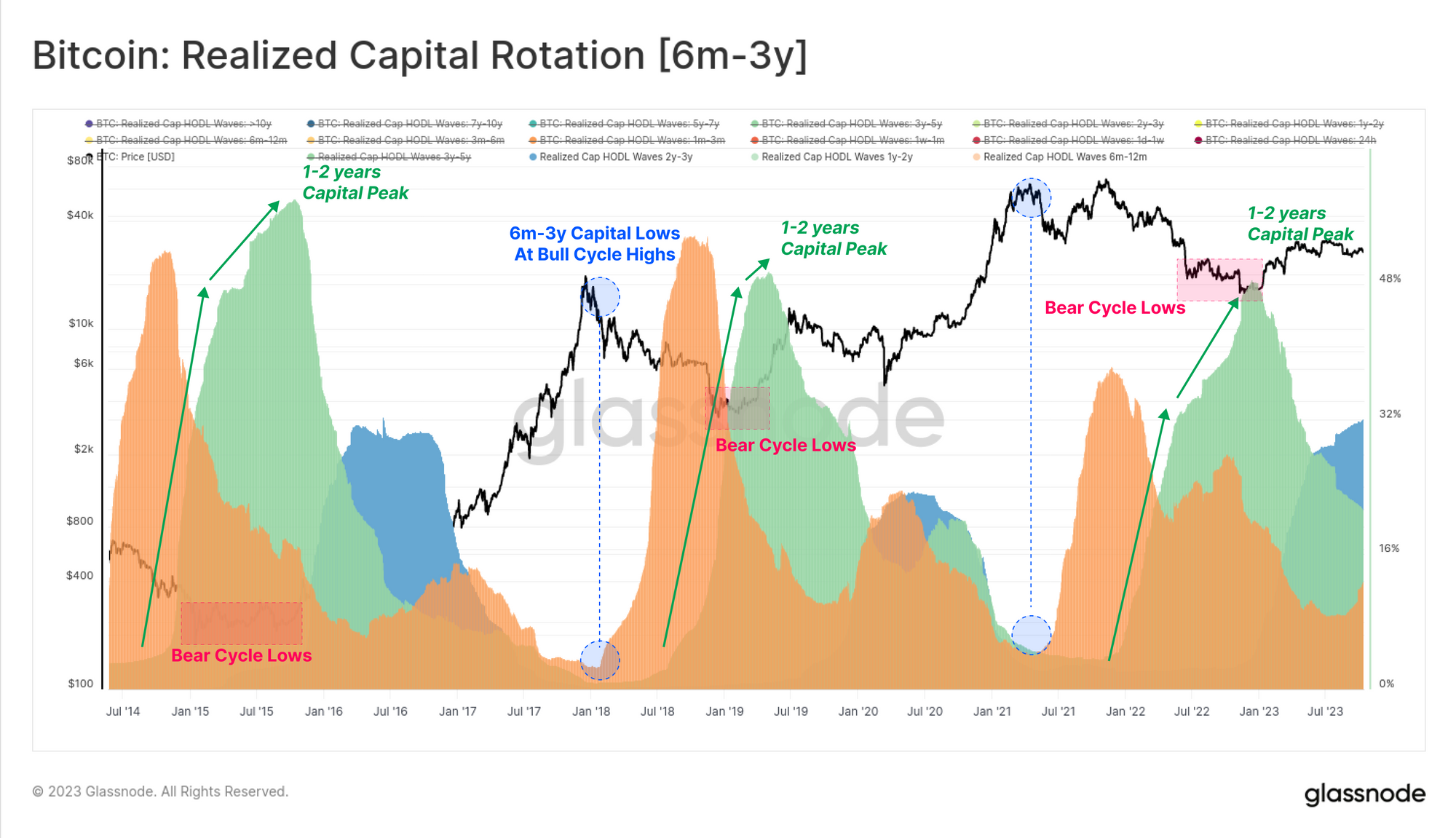

Ezután a 2020-23-as ciklusban aktív hosszabb távú befektetők ciklusérzékeny részhalmazát vesszük figyelembe. Ezek az érmék 6-3 évesek, és ennek a kohorsznak a állománya történelmileg eléri a maximumot és a minimumot, ami igazodik a medvepiaci mélypontokhoz, illetve a bikapiaci csúcsokhoz.

Az 1-2 éves korosztályban megtartott tőke csúcsa 🟢 gyakran a medvepiac legmélyebb pontjaihoz igazodik, amikor a magas meggyőződésűek felhalmozási aránya a legmagasabb, ami a piaci padló megteremtésén dolgozik. Ezzel szemben az e kohorsz által birtokolt tőke eléri a minimumot a bikapiaci csúcsok közelében, mivel maximális elosztási nyomást fejtenek ki, és végül túlterhelik a beáramló keresletet.

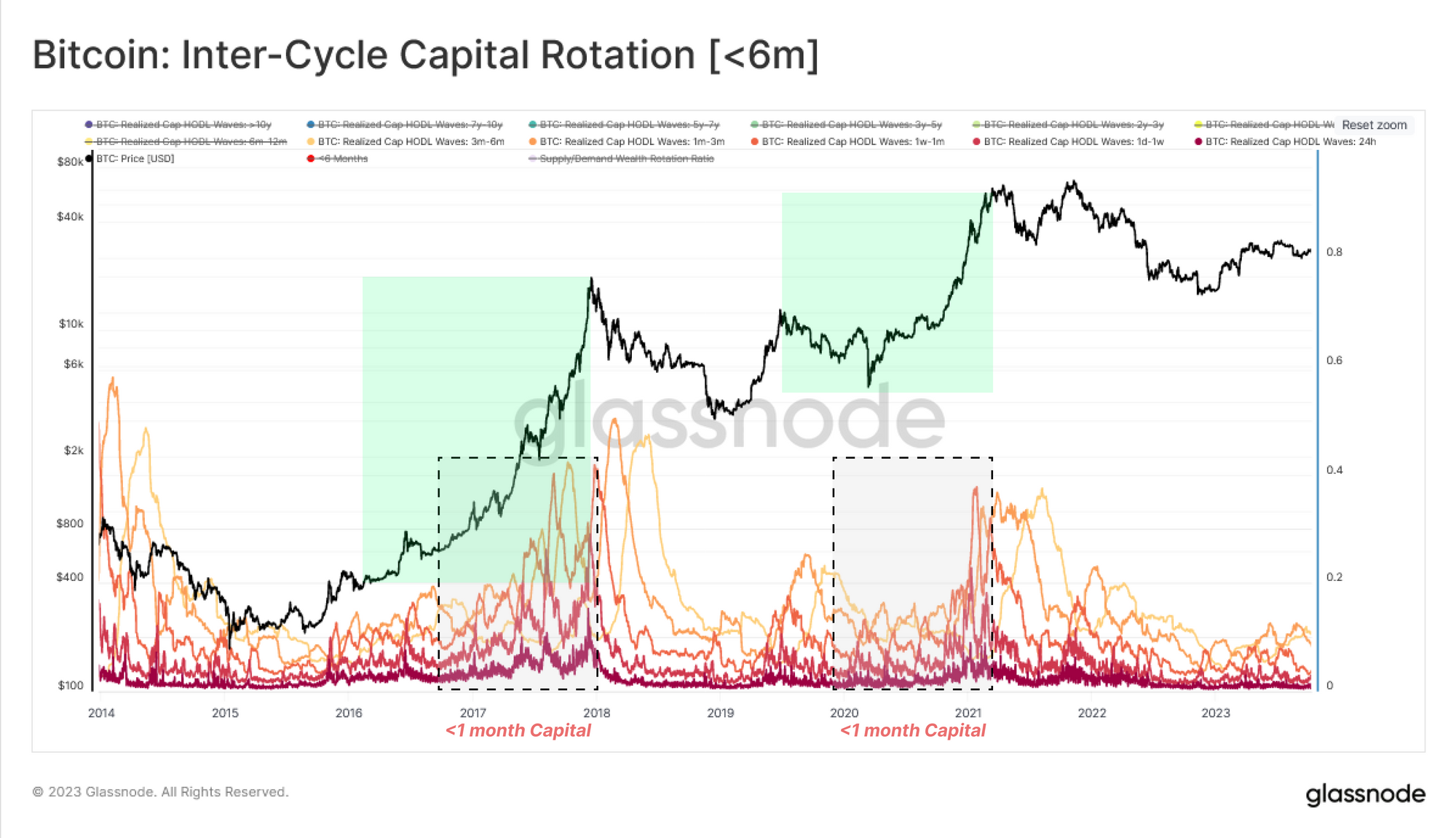

Végül megvizsgáljuk a rövid távú befektetőknek és spekulánsoknak tulajdonított legfiatalabb korcsoportokat. Ezek a sávok szorosabban kapcsolódnak a kereslet beáramlásához, mivel a közelmúltban gazdát cserélt, aktívan forgalmazott érmék. Ezek a korosztályok fordítottan mozognak a 6-3 éves korosztályhoz, felduzzadnak az emelkedő trendek során (új vásárlók), és összenyomódnak a medvepiacok során, ahogy az eszközök iránti érdeklődés és aktivitás csökken.

Megjegyezzük, hogy az 1 hónapnál fiatalabb kohorsz különösen érzékeny, és megfelelő ellentéte az 1-2 éves sávnak, hogy megközelítse e két csoport „középső” viselkedését.

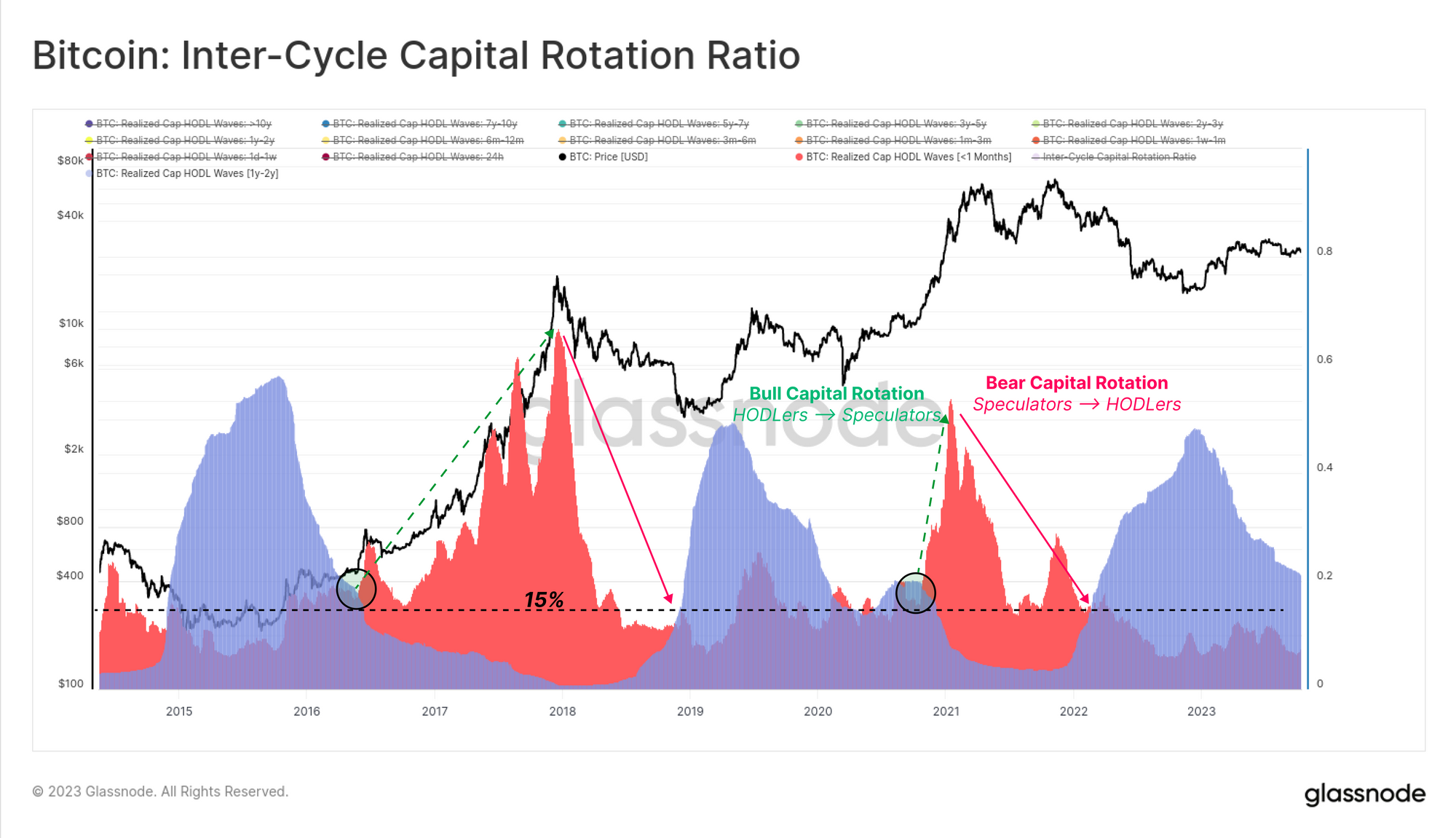

Ezt a tőkerotációs folyamatot most két olyan domináns csoportba szintetizálhatjuk, amelyek hajlamosak a piacot irányítani:

- Rövid távú mutató [<1 hónap] 🔴 A realizált tőke- vagy vagyonrész az elmúlt 30 napban megmozdult. Ez a kohorsz szorosan megfelel a keresleti oldalnak, beleértve az új befektetőket, akik friss tőkét telepítenek a piacra.

- Hosszú távú mutató [1-2 év]🔵 A kínálatnak ez a része tetőzik a medvepiac alsó szakaszában. Ez a kohorsz azokat a hosszú távú és árérzékeny befektetőket képviseli, akik a medvepiac során halmozódtak fel és tartottak az egész területén.

A medvepiacok során a hosszú távú mutató megduzzad, és a BTC-tőke több mint 15%-át birtokolja (és jóval a rövid távú mutató felett is kereskedik). Ez a struktúra illusztrálja a meggyőződés felhalmozás/megtartás dominanciáját a piacon.

Ez a dinamika akkor ér véget, amikor új tőke áramlik be a piacra, ami kilépési likviditást biztosít a hosszú távú tulajdonosok számára, és a rövid távú mutatót magasabbra (és a hosszú távú mutató fölé) tolja. Ez a minta a vételi oldali nyomás bővülését írja le, miközben az árak emelkednek, és felhívják magukra a figyelmet a bikapiacon.

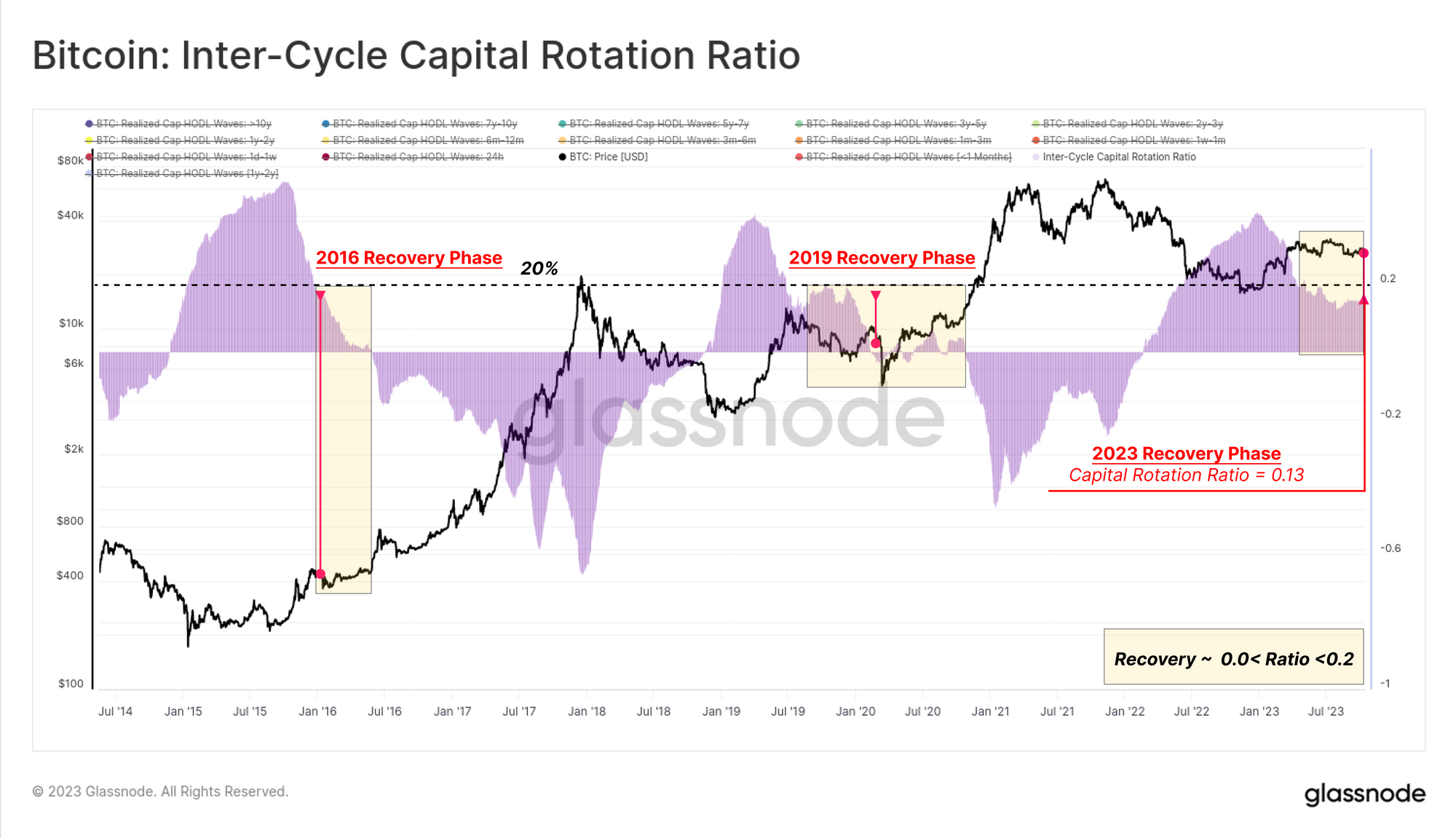

A tanulmány zárásaként megmérhetjük a két mutató közötti különbséget (1y-2y mínusz <1 m), hogy feltérképezzük a piac jelenlegi állapotát a hosszú távú (kínálati) és rövid távú (keresleti) szereplők közötti tőkerotáció alapján.

Ezt Ciklusközi tőkeforgási arány 🟪 lent látható, és jelenleg 13%-os szinten forog, ami hasonló a 2016-os és 2019-es szintekhez. Ez azt jelzi, hogy a Bitcoin-kínálatot továbbra is erősen a HODLer kohorsz uralja, az érmék szupertöbbsége pedig jelenleg 6 hónaposnál idősebb.

Befektetői fájdalom méretezése

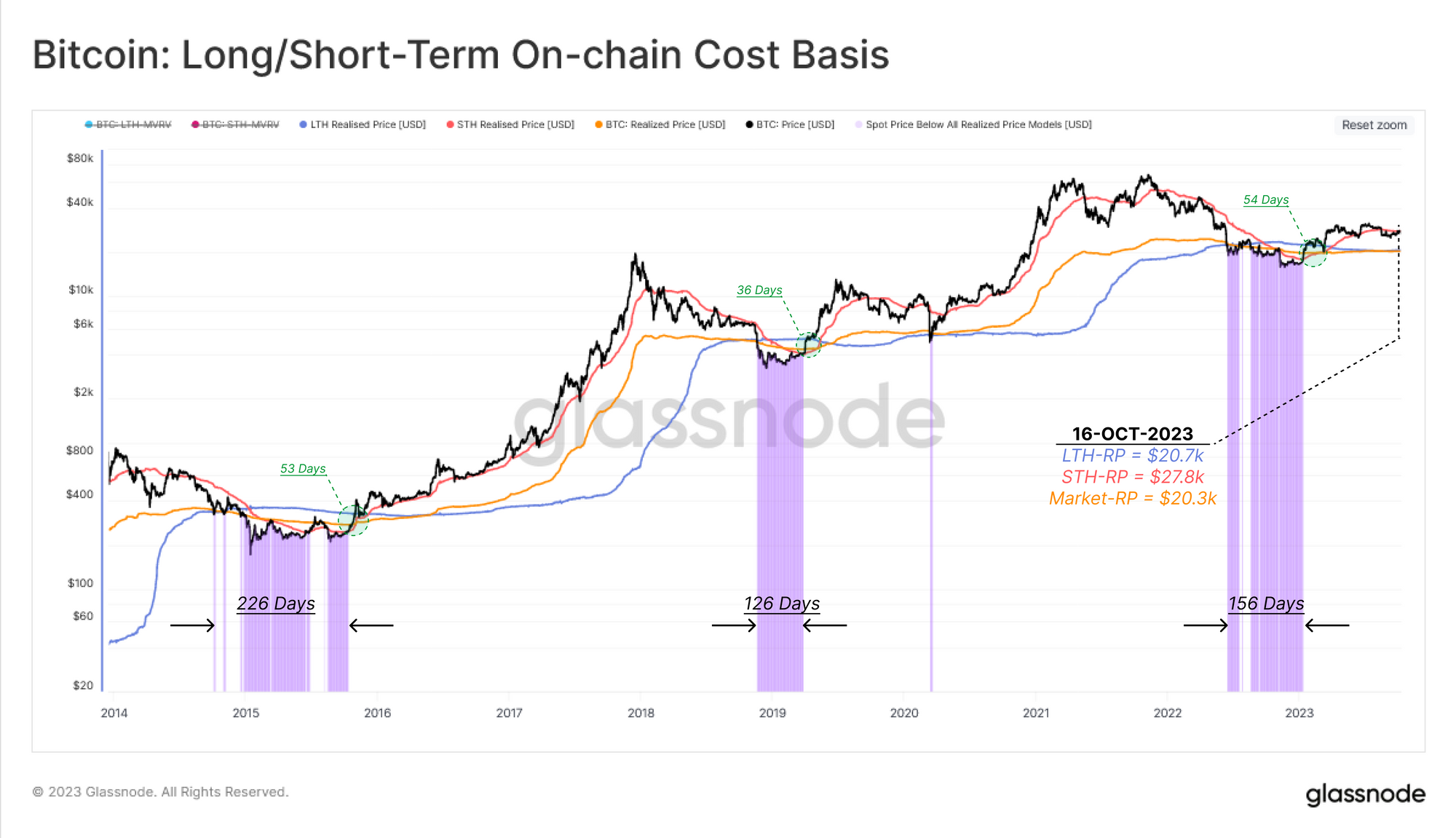

Most, hogy feltérképeztük a tőkerotáció „idő” komponensét, ennek a jelentésnek a második részét annak egy másik dimenzióban való modellezésére fogjuk szentelni, amely a meglévő befektetőkre nehezedő pénzügyi nyomás. A láncon belüli költségalapú modelleket három kohorszra alkalmazzuk:

- Rövid távú birtokosok 🔴

- Hosszú távú tartók 🔵

- Az egész piacra 🠠

Mivel az azonnali ár jelentősen eltér az egyes kohorsz átlagos költségalapja felett vagy alatt, ezt növekvő ösztönzőnek tekinthetjük a profitszerzésre, illetve a pánik eladásra, amikor pozíciójuk víz alatt van.

Az alábbi diagram azokat az időszakokat mutatja, amikor az azonnali ár mindhárom kohorsz költségalapja alatt mozog, és egy akut pénzügyi fájdalom zónáját ábrázolja a piacon.

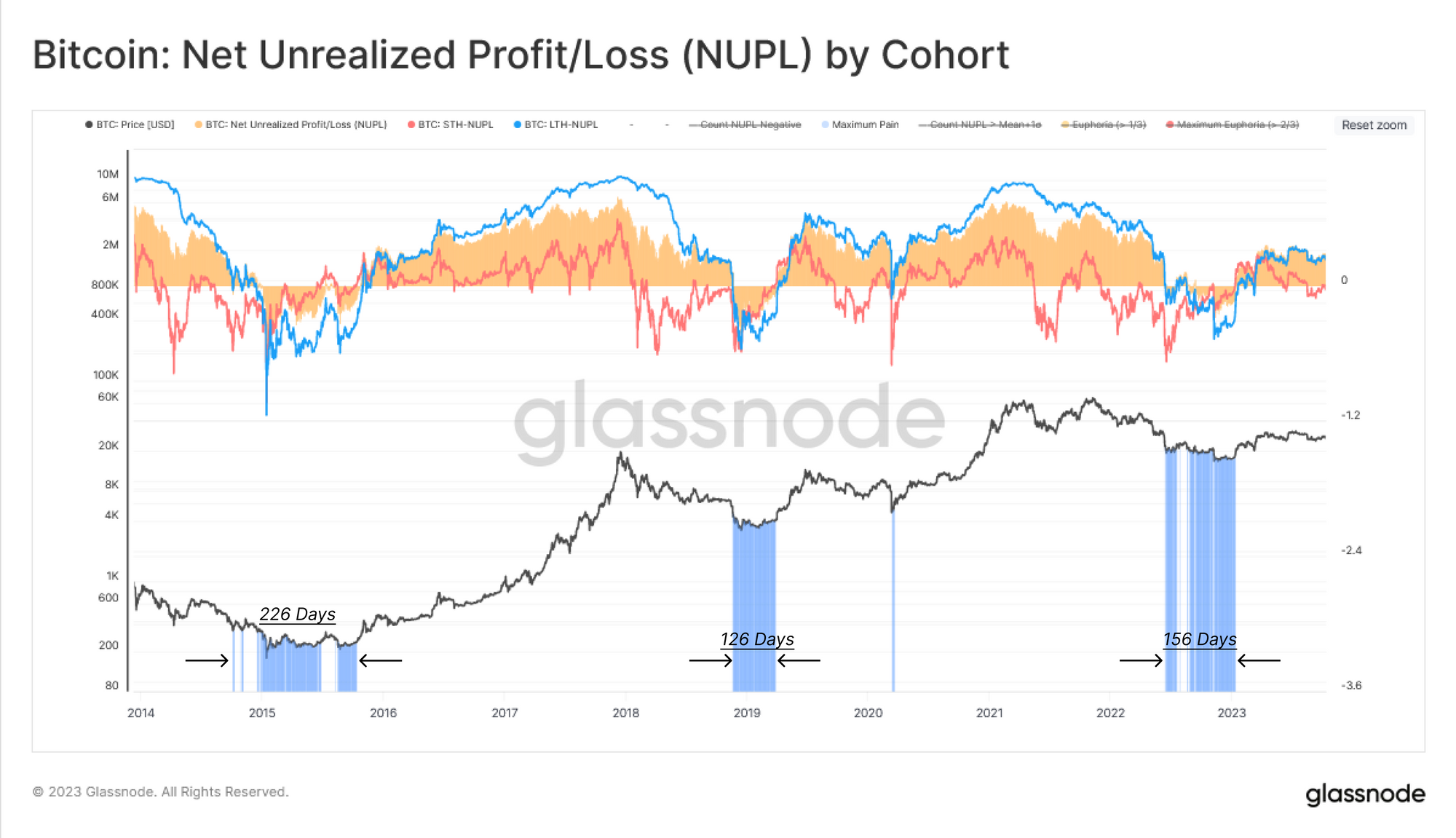

Egy másik eszköz a nem realizált veszteségek számszerűsítésére a Nettó nem realizált nyereség / veszteség (NUPL) metrikus. Ez az eszköz jelzi, hogy egy adott kohorsz átlagosan mikor tart nem realizált veszteséget (NUPL<0) vagy nem realizált nyereséget (NUPL>0).

Mind a tágabb piac, mind a hosszú távú tulajdonos NUPL jelenleg pozitív, ami azt jelzi, hogy az átlagos befektető nyereséges. A rövid távú tulajdonosok esetében azonban a költségalapjuk 27.8 28 dollár, aminek következtében az STH-NUPL kereskedés valamivel a semleges felett van. Ezek az aktív befektetők a fedezeti szint közelében vannak, ami arra utal, hogy a XNUMX XNUMX dolláros szint fontos döntési pont a piac számára.

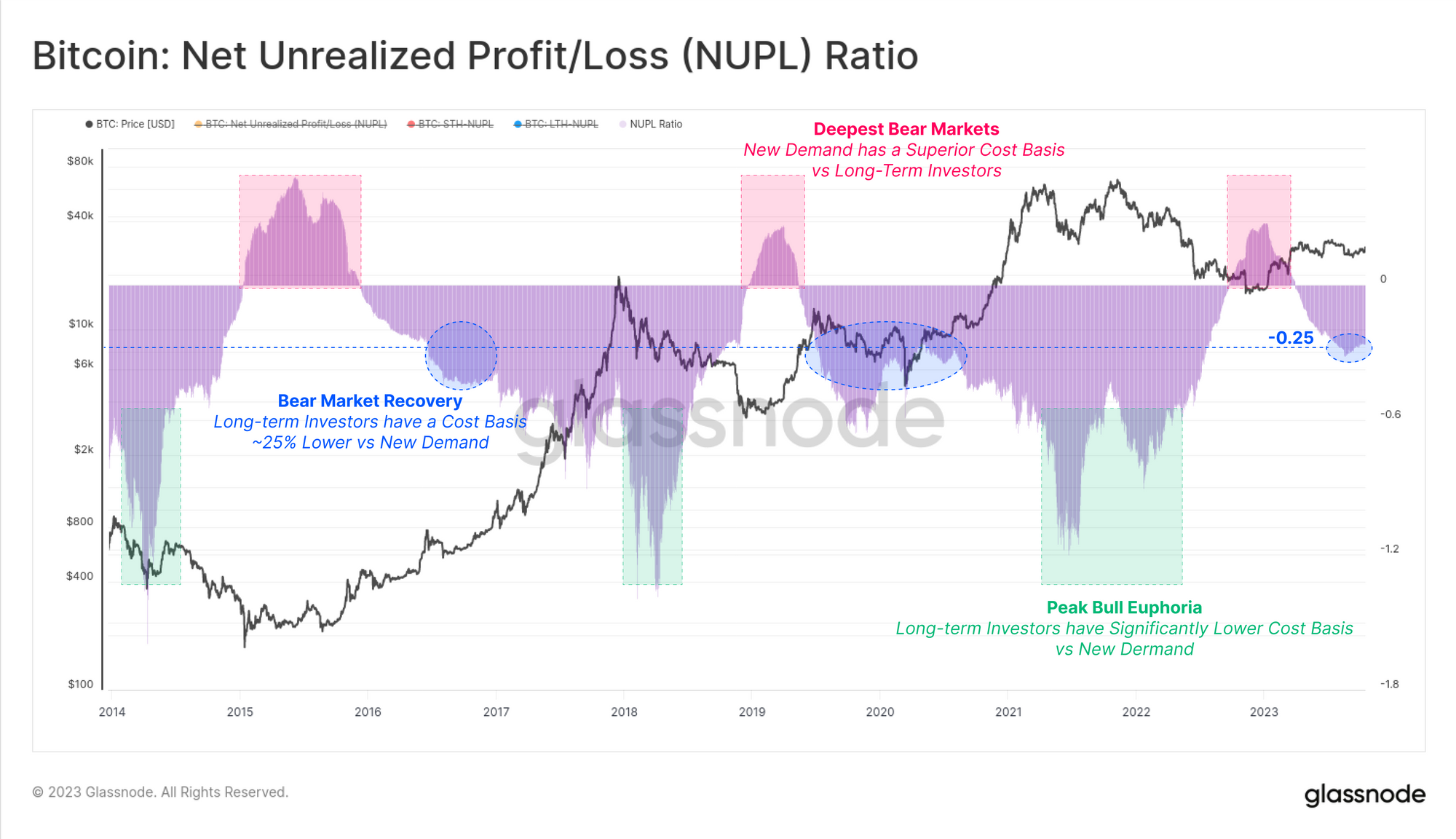

A fenti Realized Cap HODL hullámelemzéshez hasonlóan ismét a hosszú távú és a rövid távú NUPL mérőszámok közötti különbséget vesszük figyelembe, hogy összehasonlítsuk a pénzügyi nyomást (vagy profitösztönzőt) ezen kohorszok között.

Ezt NUPL arány 🟪 betekintést nyújtó mutatót nyújt a piaci ciklusokban való navigáláshoz a Meglévő kínálat (hosszú távú befektetők) és az új kereslet (rövid távú befektetők) összetevők torzítása alapján. A NUPL arány 0.25 harmadik negyedévében a -3 tartományba lépett, ami ismét hasonló a 2023-os és 2016-es időszakhoz, és jellemző a medvepiaci fellendülési szakaszra.

Következtetés

Ebben a jelentésben kibővítettük a tőkerotáció témáját, ezúttal azonban a Bitcoin tulajdonosalapján belüli gazdát cserélő hátrányokra összpontosítottunk. Használjuk a Realized Cap korcsoportjain belül elérhető hatékony eszközöket, és olyan elszigetelt alcsoportokat, amelyek a legjobban írják le a tőkerotációt a ciklus során.

A hosszú és a rövid távú befektetők által birtokolt vagyon különbségének mérésével modellezhetjük a keresleti és kínálati erők dagályát. Ebből látható, hogy a jelenlegi piaci struktúra nagyon hasonlít a nagy medvepiacról való kilábalás szakaszára, 2016-hoz és 2019-hez is hasonlóak.

Jogi nyilatkozat: Ez a jelentés nem ad befektetési tanácsot. Minden adat kizárólag tájékoztatási és oktatási célokat szolgál. Egyetlen befektetési döntés sem alapulhat az itt megadott információkon, és kizárólag Ön felelős saját befektetési döntéseiért.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :van

- :is

- :nem

- :ahol

- $ UP

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- felett

- Felgyülemlett

- felhalmozódás

- szerzett

- beszerzés

- át

- aktív

- aktívan

- tevékenység

- akut

- fejlett

- tanács

- újra

- kor

- idős

- adalékanyag

- igazított

- Igazítás

- Minden termék

- Is

- alternatív

- an

- elemzés

- és a

- Másik

- bármilyen

- hozzávetőleges

- VANNAK

- AS

- vagyontárgy

- Eszközök

- At

- megkísérlése

- figyelem

- vonz

- elérhető

- átlagos

- vissza

- ZENEKAR

- alapján

- alap

- BE

- Viselik

- Medve piac

- medvepiaci fenék

- medvepiacok

- hogy

- lent

- BEST

- között

- előítélet

- Bitcoin

- Bitcoin kínálat

- mindkét

- Alsó

- BTC

- bika

- Erősödő piac

- de

- megvesz

- vásárlók

- by

- TUD

- sapka

- tőke

- változik

- megváltozott

- változó

- Táblázatos

- szorosan

- kohort

- érmék

- árucikk

- összehasonlítani

- képest

- összetevő

- alkatrészek

- megállapítja,

- következtetés

- Körülmények

- Hátrányok

- Fontolja

- folytatódik

- szerződés

- fordítva

- meggyőződés

- megfelel

- Költség

- költség alapon

- hasonmás

- Pár

- fedett

- Jelenlegi

- Jelenleg

- ciklus

- ciklusok

- dátum

- Nap

- döntés

- határozatok

- elszánt

- legmélyebb

- Kereslet

- ábrázoló

- bevezetéséhez

- Származtatott

- leírni

- tervezett

- Fejleszt

- különbség

- digitális

- Digitális eszköz

- Dimenzió

- Megjelenik

- terjesztés

- nem

- Fölény

- uralkodó

- hajtás

- csökkent

- alatt

- dinamikus

- minden

- kiadás

- nevelési

- vége

- lépett

- belépés

- Egyensúlyi

- részvény

- létrehozni

- végül is

- létező

- Kilépés

- Bontsa

- kiterjesztett

- terjeszkedés

- kutatás

- rendkívüli módon

- Esik

- pénzügyi

- Emelet

- áramlási

- flow

- Összpontosít

- összpontosított

- A

- erők

- képződés

- friss

- ból ből

- általában

- Üvegcsomó

- fokozatosan

- Csoport

- Csoportok

- Növekvő

- fél

- kezek

- Legyen

- he

- hős

- segít

- itt

- Magas

- <p></p>

- legnagyobb

- magasságra

- történelmileg

- történelem

- HODL

- HODL hullámok

- tart

- tartó

- tartók

- holding

- Holdings

- tart

- Hogyan

- azonban

- HTTPS

- azonosítani

- illusztrálja

- fontos

- in

- Ösztönző

- Beleértve

- jelez

- jelzi

- jelezve

- Mutató

- mutatók

- egyéni

- információ

- éleslátó

- kamat

- belsőleg

- bele

- befektetett

- beruházás

- befektető

- Befektetők

- jár

- izolált

- IT

- éppen

- ismert

- keresztnév

- legkevésbé

- szint

- szintek

- Tőkeáttétel

- fizetőképesség

- hosszú lejáratú

- Hosszú távú tartó

- tartós birtokosok

- hosszabb

- néz

- veszít

- veszteség

- alacsonyabb

- Louis

- fontos

- Többség

- mód

- térkép

- piacára

- Piaci sapka

- Piaci struktúra

- piacok

- érett

- maximális

- intézkedés

- mérő

- metrikus

- Metrics

- Középső

- vándorol

- minimum

- modell

- modellezés

- modellek

- Hónap

- több

- a legtöbb

- mozog

- áthelyezve

- sok

- navigálás

- Közel

- Semleges

- Új

- újabb

- nem

- megjegyezni

- megjegyezve,

- Most

- NUPL

- of

- Ajánlatok

- gyakran

- Régi

- idősebb

- on

- Láncon

- lánc-adatok

- csak

- or

- Más

- mi

- ki

- saját

- Fájdalom

- fájdalmas

- Pánik

- rész

- különös

- különösen

- múlt

- Mintás

- Csúcs

- százalék

- időszak

- időszakok

- fázis

- Plató

- Platón adatintelligencia

- PlatoData

- játékos

- pont

- pont

- pozíció

- pozitív

- erős

- nyomás

- ár

- Áraink

- elsődleges

- folyamat

- szakmai

- Nyereség

- nyereség

- Haladás

- ad

- feltéve,

- biztosít

- amely

- célokra

- Toló

- Q3

- rally

- hatótávolság

- Az árak

- elérte

- Elér

- realizált

- nemrég

- Meggyógyul

- felépülés

- összefüggő

- relatív

- viszonylag

- megbízható

- támaszkodnak

- megmaradó

- maradványok

- jelentést

- jelentése

- hasonlít

- illetőleg

- felelős

- fogékony

- kapott

- Kritika

- s

- Második

- lát

- látott

- elad

- készlet

- Megosztás

- váltás

- VÁLTOZÁS

- Műszakok

- rövid

- rövid időszak

- mutató

- Műsorok

- oldal

- Jel

- jelentős

- hasonló

- hasonlóságok

- óta

- ül

- kicsi

- Kizárólag

- költött

- Spot

- kezdet

- Állapot

- erősen

- struktúra

- Tanulmány

- megfelelő

- felettes

- kínálat

- Kereslet és kínálat

- Vesz

- hajlamos

- mint

- hogy

- A

- Főváros

- az információ

- azok

- téma

- Ezek

- ők

- ezt

- ezen a héten

- három

- egész

- idő

- nak nek

- szerszám

- szerszámok

- Felsők

- Végösszeg

- felé

- vágány

- kereskedelem

- forgalmazott

- szakmák

- Kereskedés

- átruházás

- átment

- tendencia

- FORDULAT

- kettő

- tipikus

- jellemzően

- víz alatt

- egység

- nem realizált veszteségek

- segítségével

- hasznosít

- kihasználva

- Értékelés

- érték

- nagyon

- keresztül

- vs

- Pénztárcák

- Melegítő

- volt

- hullám

- hullámok

- we

- Vagyon

- hét

- Hetek

- JÓL

- voltak

- amikor

- ami

- kit

- szélesebb

- lesz

- val vel

- belül

- dolgozó

- év

- év

- te

- Legfiatalabb

- A te

- zephyrnet