A nagy recesszió óta a tőzsde rosszabb évet élt meg, annak ellenére, hogy a gazdaság az év első felében jó növekedést produkált, és nem volt banki összeomlás.

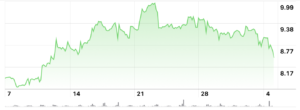

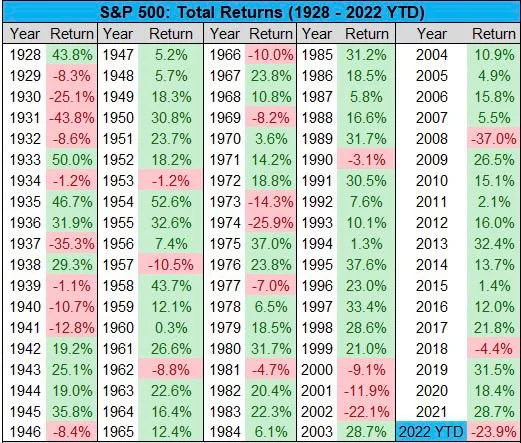

Ennek ellenére az S&P500 24%-ot esett idén, sokkal többet, mint 2018-ban, amikor a bankok legutóbb 2.5%-ra emelték a kamatot.

4.4-ban mindössze 2018%-ot esett, és minden második évben nőtt, kivéve a 37-as 2008%-os csökkenést. Ha figyelmen kívül hagyjuk 2008-at, akkor valamivel nagyobb, 1974%-os csökkenésért 25.9-be kellene mennünk, fél évszázaddal ezelőtt. .

Az idei esés súlyossága nagyrészt annak a spekulációnak köszönhető, hogy a fundamentumokat illetően a kamatlábaknak sokkal nagyobb hatása volt, mint 2018-ban, amikor utoljára emelkedtek, ami arra utal, hogy más tényező is közrejátszik a csökkenés mértékében. .

A dollárerősségi index (DXY) megmagyarázhatja, de a DXY 2018-ban esett, miközben a kamatlábak emelkedtek, és 2008-ban jóval alacsonyabb volt, bár 2002-ben hasonló szinten, amikor a részvények szintén 22%-ot estek.

2002-ben azonban a kamatlábak a gazdaság lassulásával párhuzamosan csökkentek, és 1-re 2004%-ra estek vissza.

Megnehezíti egyetlen ok tulajdonítását, mivel a részvények estek, amikor a kamatlábak felfelé és lefelé mentek, és ugyanez a DXY esetében is.

A súlyosság tehát talán jobban megmagyarázható a várakozással, nem pedig az alapelvekkel.

Néhány hónappal ezelőtt, ha emlékszel, Jim Cramer a tévében azt mondta a közönségének, hogy adjon el mindent. Hibátlan tanácsai közvetlenül összefüggtek a kamatokkal, mintha azok a fizika törvényei lennének, és úgy beszélt, mint egy matematikatanár, hogy a vagyonkockázatot el kell adni.

Ugyanezt a Cramert most megfordítják egy új ETF-ben, bár ebben az esetben nem tévedett nagyot. A kérdés persze az, hogy része volt-e az ügynek.

A média narratívája hónapok óta a megélhetési költségek „válsága” is. A negativitás iránti megszállottságuk új szintre jutott, egészen addig a pontig, amíg a BBC, és különösen a Newsnight úgy találta, hogy majdnem megpróbálják megdönteni Liz Truss új brit miniszterelnököt.

Nagyon pozitív napirendje van, legalábbis narratív értelemben, de a BBC-n nem találsz elemzést arról, hogy a brit GDP miért van még mindig ugyanazon a szinten, mint 2008-ban, vagy arról, hogy mit lehet pontosan tenni.

Ha csak a médiát hibáztatjuk, bár a BBC 2008-ban is sokat hibáztatott a pánik szításáért, ez csak részleges válasz lehet.

A másik Kína. Gazdaságuk idén jelentősen lelassult, sőt egyesek azt mondanák, hogy összeomlott.

Bár középtávon ez az USA/EU gazdaságának megerősödését eredményezheti, mivel több befektetést ragadnak meg, rövid távon sok vállalatnak bőven van üzlete Kínában, és ezért ez érintette őket.

Az orosz tőzsdei összeomlásról azt is gondolhatnánk, hogy túl kicsi és perifériás ahhoz, hogy számítson, de a megfigyelések alapján úgy tűnik, hogy a MOEX lefelé emelkedése a mobilizáció után egybeesett az amerikai és európai részvények némi vörösével.

Üdvözöljük a globális gazdaságban, amely még mindig nagyon globális, és az amerikai részvények nagy része sújtott, ezért talán leginkább a saját határain kívüli események miatt.

Mindennek vége?

Ez a nagy kérdés: változik-e a makro? És legalábbis valaki így gondolja, mivel a Bloomberg szerint az S&P500-on szerdán történt fellendülés egyetlen kereskedőnek köszönhető, aki 31 millió dollárt költött. azt mondják:

„Az ügylet során 20,000 500 S&P 4,500 hívást vásároltak októberben, 14,000 kötési árfolyamon és 4,300 48,000 bullish kontraktust, amelyek márciusban 4,500 sztrájk mellett járnak le, miközben XNUMX XNUMX hívást adtak el januárban, XNUMX-os lehívási ár mellett. Az elkövetkező hónapokban emelkedni fognak a részvények.”

Kicsit túlzásnak hangzik egy 100 billió dolláros piac mozgását egy 31 millió dolláros kereskedő fogadására helyezni.

De megmutatja, hol tart jelenleg az érzelmek: próbaképpen azon töprengek, hogy ökörködjünk-e legalább egy kicsit.

Ennek számos oka lehet. Először is, a kamatlábakkal kapcsolatban, ezek egyáltalán számítanak-e ezen a ponton és ezeken a szinteken? Van-e ilyen hatalmas különbség a 3.25% és a 4% között, különösen, ha a legtöbben amúgy is erre a 4%-ra számítanak, és így beárazták?

A különbség a másik oldalon lehet, ha nem mozdulnak, vagy ha kis mozdulatokat kapunk, főleg akár -0.25%-ot.

Ugyanez vonatkozik az inflációra vagy a megélhetési költségek „válságára”. Ez most egy volt? Azáltal, hogy az Egyesült Királyságban egy átlagos család esetében ténylegesen 2,500 dollárra korlátozzák az energiaárakat, más országokban és a vállalkozásoknál pedig ezzel egyenértékű felső határt, az inflációs várakozásoknak logikusan most csökkenniük kell, nem pedig emelkedniük.

Ez beépül a „bérspirál” elméletébe, amely a Fed-re vonatkozik, mivel az önbeteljesítő próféciát kockáztat.

Az Egyesült Királyságban vita folyik arról, hogy a legszegényebbek juttatásait az inflációval (10%) vagy a bérekkel (5%) kell-e emelni.

A kormány ez utóbbival akar menni, és más körülmények között senki nem mondana semmit, hogy hogyan várja el az adófizetőktől, hogy többet fizessenek azokért, akik nem dolgoznak, mint amennyit maguk fizetnek.

A jelenlegi körülmények között azonban az ostoba politika olyan buta, amilyennek a Munkáspárt akarja: „elvenni a szegényektől és odaadni a gazdagoknak”.

Ez csak 5 milliárd dolláros különbség, így reálisan senkit nem érdekel, de ha a bérekről van szó, ha az inflációs várakozások most a csökkenő irány felé mozdulnak el, akkor az átmeneti infláció miatti tartós béremelés követelése nehézkes lehet.

Kínában hamarosan lesz a Nagy Kongresszusa, és mindannyian a legjobban viselkednek, így senki sem mozdul. De itt az a kérdés, hogy az összeomlás véget ért-e, és most áttérnek-e a lassabb növekedés új valóságába, vagy van-e még tennivalója az összeomlásnak.

Ettől függetlenül ebben a szakaszban Kínából bármi újdonság valószínűleg a monetáris lazítás frontján állna, hacsak nincs nyilvánvalóan fekete hattyú.

Alapvetően, és nyilvánvalóan meg kell néznünk, mi történik jövőre, de minden fekete hattyút leszámítva, a legrosszabb itt valószínűleg az Egyesült Államok 2008-as éve, amikor a fiat pénz megpróbálja kiküszöbölni a gazdasági lassulást vagy akár zsugorodást.

Ami pedig Oroszországot illeti, nos, ők periféria és túl kicsik a globális piacokon, és a tőkeáttételük túlnyomó többségét ezen a ponton arra használják fel, hogy a gáz és az olaj terén kettős csúcsot biztosítsanak nekünk.

A makró legrosszabb része tehát a múltban lehet, és bár egy részük továbbra is folytatódhat, a nyár felé tekintve, az ember azt gondolná, hogy sok ilyen aggály az idei évre vonatkozott volna.

Senki sem tudja megjósolni, de a bitcoin nem hajlandó lejjebb menni, a részvények zuhantak a legtöbbet az elmúlt 15 évben, és megtudhatjuk, hogy a gazdaság valóban növekszik.

Nyilvánvaló, hogy még mindig lehet visszaesés, de a kérdés, hogy a felfelé és a mínusznál több-e, és ebben a szakaszban nem túl világos, hogy honnan származna még több mínusz.

Hasonlítsa össze most 2021 novemberével, amikor a tőzsdéket érintő problémák szökőárja volt: bezárások (Kínában), háború, infláció, emelkedő kamatok.

Mindannyian eljöttek, és itt vagyunk, mi van most? Nos, lássuk a Q3 adatokat. Ha a növekedés marad, akkor a gazdaság robusztusabbá vált, és jó növekedési pályán állhat. Ha nem, akkor a fiskális intézkedések mellett talán még a kamatokat is csökkenteni kell, esetleg brit módra.

Kevés helyet hagyva a megfelelő eséseknek, de ki tudja. Bár mivel senki sem tudja pontosan az időt, lehet, hogy van egy lehetőség, hogy legalábbis felmerüljön a feltételezés, hogy lehet, hogy megérkezik.

- Bitcoin

- blockchain

- blokklánc megfelelőség

- blockchain konferencia

- coinbase

- coingenius

- megegyezés

- kriptokonferencia

- kriptikus bányászat

- cryptocurrency

- decentralizált

- Defi

- Digitális eszközök

- Ethereum

- gépi tanulás

- hír

- nem helyettesíthető token

- Plató

- plato ai

- Platón adatintelligencia

- Platoblockchain

- PlatoData

- platogaming

- Poligon

- a tét igazolása

- Második

- készletek

- Trustnodes

- W3

- zephyrnet