2024 közeledtével az S&P Global Mobility előrejelzése szerint 88.3

millió új jármű értékesítése világszerte jövőre, ahogy a fellendülés felgyorsul

tovább. Ha a fékek lekerülnek az ellátási láncról, a kockázat tovább nő

a növekedés az, hogy a kereslet lendülete a fogyasztói bizonytalanság következtében elhalványul

túlszárnyalja az elakadt keresletet.

2024-ben az új könnyű járművek globális értékesítése 2.8%-kal fog növekedni

évről évre az S&P Global új előrejelzése szerint

Mobilitás. A könnyű jármű teljesítmény-visszanyerése tovább táplálkozik

készlet-feltöltési erőfeszítések számos régióban, mint ellátási lánc

a kereslet pedig tovább élénkül, amit az elhúzódó felhalmozódás támogatja

fogyasztó igényei. Az S&P Global Mobility továbbra is óvatos a kilábalástól

kilátásai, azonban a fogyasztói kereslet kihívást jelent a megnövekedett

járműárazás, valamint kihívást jelentő hitelezés és hitelezés

körülmények.

Az előrejelzések ragadósabb kamatokat tartalmaznak,

az ellátási láncok javítása, a megfizethetőség

présel, magas új gépjárműárak, törékeny fogyasztói bizalom,

energiaárakkal/ellátással kapcsolatos aggályok, autóhitelezési kockázatok és folyamatos

villamosítási növekvő fájdalmak.

„2024 várhatóan egy újabb éve a kalitkába való gyógyulásnak, a

az autóipar az egyértelmű kínálati oldali kockázatokon túl, homályossá válik

makrovezérelt keresleti környezet” – mondta Colin Couchman ügyvezető

az S&P Global globális könnyűjárművek előrejelzésének igazgatója

Mobilitás. „A fő aggodalomra ad okot, hogy a „természetes” elektromos járművek iránti kereslet hogyan fog teljesíteni

a kormányok fontolóra veszik az intervenciós politikai támogatás visszaszorítását –

különösen az ösztönzők és támogatások, az iparpolitika és az OEM esetében

tervezési célok.”

A 2023-as egész éves globális könnyűjármű-eladások – az előrejelzések szerint elérik

az S&P Global Mobility közel 86.0 millió darabja – képviseli a

8.9%-os növekedés a 2022-es szinthez képest, az új autók iránti keresletnek köszönhetően

a készletek utánpótlásból származó folyamatos termelési nyereségből

a láncok normalizálódnak.

Piaconkénti előrejelzések

Európa: 2023 lezárása, szilárd nyugat-/közép-európai piac

a lendületnek 14.7 millió darabot kell szállítania (+12.8% év/év), as

javított járműgyártási szint segíti a szállítási időket és

készlet helyreállítása. 2024-re az S&P Global Mobility előrejelzése

15.1 millió darab, 2.9%-os növekedés az előző évhez képest – tükrözi a gazdasági recessziót

kockázatok, szigorodó hitelfeltételek, enyhülő felhalmozódott kereslet, továbbra is magas

autóárak és csökkenő elektromosjármű-támogatások.

„Európa számára a legfontosabb kihívások közé tartozik a dinamikus villamosítás

az átmenet, a várakozó ügyfelek mellett a kínai OEM-ekre bujkál,

energiagondok, és a közelgő EU-választások” – mondta Couchman.

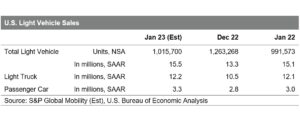

Egyesült Államok: Az amerikai értékesítési volumen várhatóan eléri a 15.9-et

millió darabot 2024-ben, ami a becslések szerint 2.0%-os növekedést jelent

2023-ra előrejelzett szint 15.5 millió darab.

„Épp akkor, amikor az autóipar arra törekszik, hogy visszatérjen az érzéséhez

normalitás az egyenlet kínálati oldaláról, az amerikai fogyasztók a

Az új járművek piaca 2024-ben továbbra is megfizethető lesz

magas kamatlábak, szigorú hitelfeltételek és

lassan csökkenő új járművek árai” – mondta Chris Hopson, a vállalat menedzsere

Észak-amerikai könnyűjárművek értékesítési előrejelzése az S&P Global számára

Mobilitás. „A bizonytalan fogyasztó azt jelenti, hogy a

enyhén fejlődő autóértékesítési környezet jövőre.”

„Feltételezve, hogy az autógyártás szintje továbbra is megmarad

2024-ben az új járművek készletének növekedése mutatja a

lehetőség az ösztönző szintek emelésére és üzletkötésre – a

potenciális kioldó szelep a jármű árának realizált nyomására

az elmúlt évben” – tette hozzá Hopson.

Számos nagyon várt modell bevezetésével a US BEV

az értékesítés az új évben tovább fejlődik. 2024 végére

közel 100 BEV modell lesz elérhető, ez a szám duplája

voltak 2022-ben, több további szegmenst lefedve és biztosítva

az elektromos járművek iránt érdeklődő fogyasztók számára még több választási lehetőség.

Kína szárazföldi része: A záró évre 100 milliárd jüan

a New Energy Vehicle (NEV) ösztönzők kiterjesztése és a helyreállítás

a belföldi értékesítést támogató helyi járműgyártás, 2023-ban látni kell

25.3 millió darabra (+4.9% év/év) az S&P szerint

Globális mobilitás. 2024-ben a piac továbbra is támogatott lesz

az elfojtott kereslet a fogyasztói bizalom fokozatos javulásával –

amely nem állt teljesen vissza a pandémia előtti szintre. 2024-es igény

az előrejelzések szerint 26.4 millió darab lesz, ami további 4.2%-os növekedést jelent.

A szárazföldi kínai NEV megfizethetősége valószínűleg tovább fog javulni

2024, amikor a helyi akkumulátorcellák árai már jelentősen csökkennek

2023-ig. NEV adómentességgel párosulva 2024-2025 között, NEV

penetráció (a személygépjárművek %-ában) az előrejelzések szerint tovább nő

44-re 2024%-ra, míg 36-ban 2023%-ra nő.

A 2024-es termelési kilátások lefelé tolódnak a hagyományos felé

keresletvezérelt modell

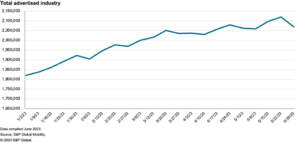

Gyártási oldalon a globális könnyűjárművek gyártása

2023-ban várhatóan 89.8 millió darab lesz, ami egészséges 9.0%

javulás a 2022-es szinthez képest, amely több esetben meghaladja a várakozásokat

régiókban, tovább építve a feltételezett készletfeltöltésre. Ez

a termelés örvendetes visszatérését jelzi a pandémia előtti szintre

globális alapon, amelyet a szárazföldi Kína és India nyeresége hajt.

Az S&P Global Mobility továbbra is általános termelést mutat

egy hagyományosabb keresletvezérelt modellre támaszkodik.

Ahogy áttérünk 2024-re, amikor a készletek elérik az egyensúlyt

sok piacon a globális termelés növekedése várhatóan a

enyhe fordítottja, ahogy az iparág felépül egy viharos helyzet után

pár év. 2024-re az S&P Global Mobility enyhe előrejelzéseket jelez

A járműgyártás szintje 0.4%-kal, 89.4 millióra csökken

egység.

„A járművek teljesítményszintjei kacérkodnak az áram csúcsával

ciklusban, a vártnál gyorsabb készletfeltöltéssel

ütközik a valós fogyasztói kereslet szintjével” – mondta Mark

Fulthorpe, a könnyű járművek globális előrejelzésének ügyvezető igazgatója

az S&P Global Mobility számára. „2023-ban a járműgyártás

részesült az ellátási láncok javításának pozitív ciklusából, és

erős rendelésállomány. Amint ezek a feltételek visszahúzódnak, a gyártás

kevesebb lesz a támogatottsága.”

A szárazföldi Kínában az S&P Global Mobility hatékonyan prognosztizál

a 2024-es termelési szint nem változott, 0.1%-os csökkenés, 28.3 millió darab.

A készletek nagyrészt visszaálltak a válság előtti szintre, és törékenyek

belföldi kereslet, további exportnyereség várhatóan biztosítja a

fő pozitív hatása.

Európa várhatóan 17.4 millió darabot fog gyártani 2024-ben

1.8% az idei becsült 17.8 millióhoz képest. Mint a szárazföldön

Kína, a készletszint a becslések szerint közel áll helyre

a válság előtti szintet, és nem sok fellendülést jelent egy környezetben

a lemaradások csökkenése és a gyengébb bejövő kereslet. Növekvő

várhatóan a Kínából származó import is érezhető lesz.

Az észak-amerikai régióban a teljes termelés várhatóan

kismértékű, 0.5%-os nyereséget ér el 15.7 millió darabon – 3.9%-kal növelve

az USA aktivitásának növekedése. A készletfeltöltés továbbra is biztosít egy

fejjel, de nem egységes, a Detroit-3 zsebeivel

a kínálat túlzsúfolt, míg a japán és koreai márkák még mindig a

feltöltendő csővezeték.

Miközben az ellátási lánc feltételei kétségtelenül javultak azóta

2022-ben továbbra is strukturális kapacitáshiányra figyelmeztetünk

félvezetők, nevezetesen régebbi érett csomópontok. Volt elméleti

többletkapacitás 2023-ban, mivel más iparágak kereslete enyhült, de

továbbra is fennáll annak a veszélye, hogy a megszorítások újra felszínre kerülhetnek, ha a kereslet megnövekszik

más ágazatokból felépül.

„2024-ben nem tervezünk chipellátási problémákat kiosztásként

Az autóipar robusztus, és a közelmúltban felhalmozódott készletek erősítik

chipek a járműgyártóktól” – mondta Jeremie Bouchaud igazgató,

félvezető, E/E és autonómia gyakorlat, S&P Global Mobility.

„De 2025 szűk keresztmetszet lehet, ha visszatér a nem autóipari kereslet

erősen."

A villamosítási váltás ennek ellenére megállíthatatlannak tűnik

rövid távú bizonytalanság Európában és az Egyesült Államokban

Az elmúlt néhány évben számos OEM-gyártó ismét megerősítette

villamosítási ambícióit az elkövetkező 15-XNUMX évre. Több

az utóbbi időben a narratíva megváltozott, néhány autógyártó esetében

kiemelve a villamosítás kettős kihívásait

átmenet – az eladható BEV-k kibocsátásának skálázása és a hajlandóság megtalálása

hogy az ügyfelek megvásárolják őket.

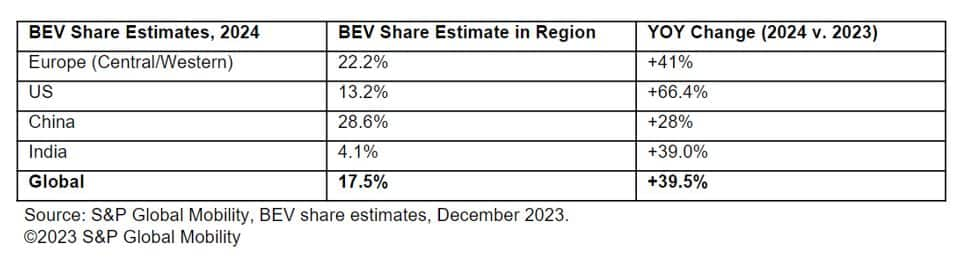

Számos jelentés érkezett az elektromos járművek megszűnéséről

eltúlzott, és az S&P Global Mobility globális eladásokat vetít előre

akkumulátoros elektromos személygépjárművek a pálya felé haladva 13.3

millió darab 2024-re – ami a becslések szerint 16.2%-át teszi ki

globális személygépjármű értékesítés. Referenciaként 2023 közzétett egy

becslések szerint 9.6 millió BEV, ami 12%-os piaci részesedést jelent.

Az előrejelzések szerint a nagy piacok ennek a mennyiségnek a többségére vonatkoznak,

bár a kisebb piacokon is mérsékelt növekedés várható. Előrejelzés

A BEV részesedése régiónként a következő:

2024 után sok kérdés marad a villamosítás terén,

különösen ami a töltési infrastruktúrát, a hálózati áramellátást, az akkumulátort illeti

ellátási láncok, globális beszerzési minták, egy darab újonnan

érkező elektromos járművekés a megfelelő szintű döntéshozói támogatást

elősegíti a fosszilis tüzelőanyagról az elektromos áramra való átállást. A

jelenleg a kínai NEV-politika, az európai „Fit for 55” és az IRA

az Egyesült Államokban a kulcsfontosságú mérföldjelzők a politikai döntéshozók vízióihoz a

zöldebb mobilitási jövő.

KÖNYVJÁRMŰ ÁRUSÍTÁS

ELŐREJELZÉSEK

KÖNNYŰ JÁRMŰ GYÁRTÁS

ELŐREJELZÉSEK

KÖNNYŰ JÁRMŰMOTOR

ELŐREJELZÉSEK

KÖNYVJÁRMŰ ALTERNATÍVÁJA

MEGHAJTÁSI ELŐREJELZÉSEK

GLOBÁLIS AUTOMATIKUS IGÉNYNYÚJTÓ

Ezt a cikket az S&P Global Mobility tette közzé, nem pedig az S&P Global Ratings, amely az S&P Global külön kezelt részlege.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :van

- :is

- :nem

- ][p

- $ UP

- 1

- 100

- 13

- 14

- 15 év

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Szerint

- számvitel

- át

- tevékenység

- hozzáadott

- előre

- Után

- kiosztás

- mellett

- már

- Is

- alternatív

- ambíciók

- Amerikai

- an

- és a

- Másik

- várható

- megközelít

- megfelelő

- VANNAK

- érkező

- cikkben

- AS

- feltevés

- At

- auto

- autógyártók

- autóipari

- Autonómia

- elérhető

- vissza

- alap

- akkumulátor

- BE

- óta

- hogy

- részesülő

- Túl

- Billió

- Javítottak

- márka

- Épület

- de

- megvesz

- by

- Kapacitás

- autó

- sejt

- lánc

- láncok

- megtámadta

- kihívások

- kihívást

- töltés

- Kína

- kínai

- csip

- játékpénz

- választás

- chris

- világos

- közel

- jön

- érkező

- Vonatkozik

- aggodalmak

- Körülmények

- bizalom

- Fontolja

- korlátok

- fogyasztó

- Fogyasztók

- folytatódik

- tovább

- tudott

- összekapcsolt

- fedő

- hitel

- Jelenlegi

- Ügyfelek

- ciklus

- üzlet

- Elutasítása

- Hanyatló

- HIÁNY

- szállít

- kézbesítés

- Kereslet

- Ellenére

- Fejleszt

- csökkenő

- Igazgató

- osztály

- do

- Házi

- kétszeresére

- le-

- alatt

- dinamikus

- lazítás

- Gazdasági

- gazdasági visszaesés

- hatás

- hatékonyan

- erőfeszítések

- Választások

- elektromos

- elektromos jármű

- elektromos járművek

- emelkedett

- végén

- befejező

- energia

- Motor

- Környezet

- Egyensúlyi

- különösen

- becsült

- Eter (ETH)

- EU

- Európa

- európai

- EV

- Még

- meghaladja

- végrehajtó

- Ügyvezető igazgató

- várakozás

- várakozások

- várható

- export

- kiterjesztés

- Arc

- elhalványul

- hiba

- kevés

- kitöltése

- megtalálása

- befejezni

- megfelelő

- öt

- lakás

- következik

- A

- Előrejelzés

- előrejelzések

- előre lát

- kövület

- Fosszilis üzemanyag

- ból ből

- Üzemanyag

- teljesen

- további

- jövő

- Nyereség

- Nyereség

- általános

- Globális

- A kormányok

- fokozatos

- nagymértékben

- <p></p>

- Rács

- Növekvő

- Növekedés

- Legyen

- egészséges

- segít

- Magas

- kiemelve

- nagyon

- Hogyan

- azonban

- HTML

- HTTPS

- if

- hallgatólagos

- behozatal

- javul

- javított

- javulás

- javuló

- in

- Ösztönző

- Ösztönzők

- tartalmaz

- Bejövő

- magában

- Növelje

- Növeli

- India

- ipari

- iparágak

- ipar

- Infrastruktúra

- kamat

- Kamat-

- érdekelt

- bele

- leltár

- IRA

- kérdések

- IT

- japán

- jpg

- éppen

- Kulcs

- koreai

- nagymértékben

- keresztnév

- Tavaly

- hitelezési

- kevesebb

- szint

- szintek

- fény

- mint

- Valószínű

- Felsorakozni

- kis

- helyi

- magas

- keres

- MEGJELENÉS

- fenyegető

- Fő

- szárazföld

- Kínában

- fontos

- Többség

- csinál

- Makers

- Gyártás

- sikerült

- menedzser

- gyártási

- sok

- jel

- megjelölt

- piacára

- piaci részesedés

- piacok

- érett

- enyhe

- millió

- mobilitás

- modell

- modellek

- szerény

- Lendület

- több

- mozgó

- ELBESZÉLÉS

- Természetes

- navigál

- közel

- Új

- újév

- újonnan

- következő

- csomópontok

- Északi

- nevezetesen

- szám

- of

- kedvezmény

- idősebb

- on

- egyszer

- folyamatban lévő

- Alkalom

- érdekében

- Más

- Outlook

- teljesítmény

- felett

- átfogó

- fájdalmak

- múlt

- minták

- behatolás

- csővezeték

- tervezés

- Plató

- Platón adatintelligencia

- PlatoData

- zsebek

- politika

- politikusok

- pozitív

- állás

- kiküldött

- potenciális

- potenciálisan

- hatalom

- powered

- gyakorlat

- ajándékot

- ár

- Áraink

- árazás

- problémák

- gyárt

- Termelés

- halad

- tervezett

- projektek

- meghajtás

- kilátások

- ad

- amely

- közzétett

- Kérdések

- Az árak

- értékelés

- el

- elérése

- megerősítve

- való Világ

- realizált

- új

- nemrég

- recesszió

- visszanyerésére

- felépüléséig

- felépülés

- referencia

- tükrözve

- tekintettel

- vidék

- régiók

- engedje

- marad

- maradványok

- képvisel

- felújított

- visszatérés

- fordított

- felkelő

- Kockázat

- kockázatok

- erős

- közzététel

- tekercs

- s

- S&P

- S&P Global

- Mondott

- értékesítés

- skálázás

- ágazatok

- lát

- látott

- szegmensek

- félvezető

- Félvezetők

- értelemben

- számos

- Megosztás

- váltás

- eltolódott

- kellene

- oldal

- jelentősen

- óta

- kicsi

- kisebb

- sima

- szilárd

- néhány

- Sourcing

- Hely

- Államok

- Még mindig

- készletezési

- erős

- erősen

- szerkezeti

- kínálat

- ellátási lánc

- Ellátási láncok

- kínálati oldal

- támogatás

- Támogatott

- Támogató

- célok

- adó

- hogy

- A

- Őket

- elméleti

- Ott.

- Ezek

- ezt

- idén

- bár?

- Keresztül

- szorosabb

- idő

- alkalommal

- nak nek

- felső

- felé

- vágány

- hagyományos

- átmenet

- iker

- Bizonytalan

- Bizonytalanság

- kétségtelenül

- egységek

- megállíthatatlan.

- fejjel

- us

- szelep

- jármű

- Járművek

- jövőképek

- kötet

- kötetek

- volt

- Út..

- we

- gyengébb

- fogadtatás

- voltak

- amikor

- ami

- míg

- lesz

- hajlandó

- val vel

- világszerte

- év

- év

- zephyrnet