Copyright@http://lchipo.blogspot.com/

Kövess minket a Facebookon: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Kövess minket a Facebookon: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Fontos ***A Blogger nem írt semmilyen ajánlást és javaslatot. Minden személyes vélemény, és az olvasónak vállalnia kell a saját kockázatát a befektetési döntésben.

Jelentkezni lehet: 13

Jelentkezés határideje: 21

Szavazás: 27

Bevezetés dátuma: 06

Jelentkezés határideje: 21

Szavazás: 27

Bevezetés dátuma: 06

Részvénytőke

Piaci sapka: 264 millió (a végső IPO ártól függ)

Összes részvény: 480 millió részvény

Ipari CARG (2017-2021)

Papír kartonok fogyasztási értéke: CARG 10.6%

Műanyag csomagolás fogyasztási értéke: CARG 11.3%

Versenytársak összehasonlítása (nettó haszonkulcs, PE)

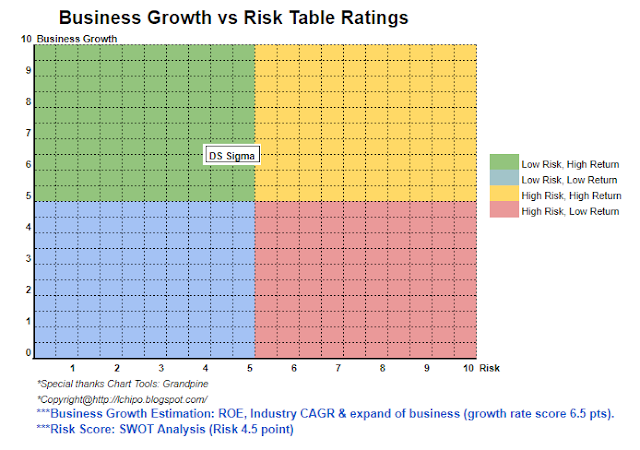

1. DS Sigma Group: 17.7% (PE12.56)

2. Public Packages Holdings Bhd: 12% (PE4.56)

3. Jishan Bhd: 10.8% (PE6.01)

4. HPP Holdings Bhd: 9.9% (PE15.6)

5. Magni-Tech Industries Bhd: 9.3% (PE7.91)

6. Master-Pack Group Bhd: 9.4% (PE7.25%)

7. Egyéb (9vállalat): 8.9% és -19% között

Üzleti (2022-es pénzügyi év)

Hullámpapír csomagolóanyagok gyártása, beleértve a kartonokat, védőcsomagolásokat és papírraklapokat.

DS Manufacturing: Hullámpapír csomagolóanyagok gyártása.

DS Packaging: Hullámpapír csomagolóanyagok gyártása és védőcsomagoló termékek szállítása.

Kaisung: Védőcsomagoló termékek szállítása.

Hullámpapír csomagolóanyagok gyártása, beleértve a kartonokat, védőcsomagolásokat és papírraklapokat.

DS Manufacturing: Hullámpapír csomagolóanyagok gyártása.

DS Packaging: Hullámpapír csomagolóanyagok gyártása és védőcsomagoló termékek szállítása.

Kaisung: Védőcsomagoló termékek szállítása.

Alapvető

1. Piac: Ász piac

2.Ár: 0.55 RM

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

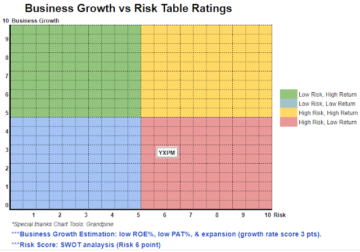

5.ROE: 42.69% (2022. pénzügyi év), 73.27% (2021. pénzügyi év), 43.51% (2020. pénzügyi év), 74.72% (2019. pénzügyi év)

6.NA IPO után: 0.20 RM

7. A forgóeszközökhöz viszonyított teljes tartozás IPO után: 0.3829 (Adósság: 23.204 millió, befektetett eszköz: 58.647 millió, forgóeszköz: 60.596 millió)

8. Osztalékpolitika: nincs hivatalos osztalékpolitika.

9. Shariah starus: Igen

1. Piac: Ász piac

2.Ár: 0.55 RM

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5.ROE: 42.69% (2022. pénzügyi év), 73.27% (2021. pénzügyi év), 43.51% (2020. pénzügyi év), 74.72% (2019. pénzügyi év)

6.NA IPO után: 0.20 RM

7. A forgóeszközökhöz viszonyított teljes tartozás IPO után: 0.3829 (Adósság: 23.204 millió, befektetett eszköz: 58.647 millió, forgóeszköz: 60.596 millió)

8. Osztalékpolitika: nincs hivatalos osztalékpolitika.

9. Shariah starus: Igen

Múltbeli pénzügyi teljesítmény (bevétel, részvényenkénti eredmény, PAT%)

2022 (FYE június 30.): 121.218 millió RM (Eps: 0.0438), PAT: 17.71%

2021 (FYE június 30.): 127.858 millió RM (Eps: 0.0423), PAT: 16.52%

2020 (FYE június 30.): 85.891 millió RM (Eps: 0.0202), PAT: 11.55%

2019 (FYE június 30.): 105.682 millió RM (Eps: 0.0312), PAT: 14.13%

2022 (FYE június 30.): 121.218 millió RM (Eps: 0.0438), PAT: 17.71%

2021 (FYE június 30.): 127.858 millió RM (Eps: 0.0423), PAT: 16.52%

2020 (FYE június 30.): 85.891 millió RM (Eps: 0.0202), PAT: 11.55%

2019 (FYE június 30.): 105.682 millió RM (Eps: 0.0312), PAT: 14.13%

Működési cashflow kontra PBT

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

Fő ügyfél (2022)

1. Samsung Electronics: 20%

2. SOEM (Sony): 18.86%

3. SSCSM (Sony): 17.8%

4. PAACM (Panasonic): 14.97%

5. YH Precision (M) Sdn Bhd: 5.11%

***összesen 75.64%

Főbb részvényesek

Lucille Teoh Soo zálogjog: 61% (közvetett)

Beh Seng Lee: 61% (közvetett)

DS Kaizen: 61% (közvetlen)

Lucille Teoh Soo zálogjog: 61% (közvetett)

Beh Seng Lee: 61% (közvetett)

DS Kaizen: 61% (közvetlen)

Az igazgatók és a kulcsfontosságú vezetők díjazása a 2023-as pénzügyi évre (a 2022-es bevételekből és egyéb bevételekből)

Az igazgató teljes díjazása: 7.454 millió RM

kulcsfontosságú vezetői díjazás: 0.90 millió RM – 1.10 millió RM

összesen (max): 8.554 millió RM vagy 19.89%

Az igazgató teljes díjazása: 7.454 millió RM

kulcsfontosságú vezetői díjazás: 0.90 millió RM – 1.10 millió RM

összesen (max): 8.554 millió RM vagy 19.89%

Pénzeszközök felhasználása

1. A működés kiterjesztése Penangba: 2.39%

2. A Klang Factory 2 alapítása: 31.91%

3. Automatizált és robotizált csomagológépek beszerzése: 14.16%

4. Honeycomb deszkagépek vásárlása: 6.38%

5. 6 színű flexonyomó gép vásárlása: 11.37%

6. Csomagolástervező és innovációs központ létrehozása: 2.27%

7. Banki kölcsönök törlesztése: 11.96%

8. Forgó tőke: 10.79%

9. Bejegyzési költségek: 8.77%

1. A működés kiterjesztése Penangba: 2.39%

2. A Klang Factory 2 alapítása: 31.91%

3. Automatizált és robotizált csomagológépek beszerzése: 14.16%

4. Honeycomb deszkagépek vásárlása: 6.38%

5. 6 színű flexonyomó gép vásárlása: 11.37%

6. Csomagolástervező és innovációs központ létrehozása: 2.27%

7. Banki kölcsönök törlesztése: 11.96%

8. Forgó tőke: 10.79%

9. Bejegyzési költségek: 8.77%

Következtetések (A Blogger nem ír semmilyen ajánlást és javaslatot. Minden személyes vélemény, és az olvasónak vállalnia kell a saját kockázatát a befektetési döntésben)

Összességében jó IPO. Aggodalomra ad okot, hogy az IPO PE ajánlata meghaladja az azonos iparági versenytársak átlagát. Más értelemben jó IPO, a versenytársakhoz képest nincs kedvezményes ajánlat.

Összességében jó IPO. Aggodalomra ad okot, hogy az IPO PE ajánlata meghaladja az azonos iparági versenytársak átlagát. Más értelemben jó IPO, a versenytársakhoz képest nincs kedvezményes ajánlat.

*Az értékelés csak személyes vélemény és nézet. A felfogás és az előrejelzés megváltozik, ha új negyedéves eredményt tesznek közzé. Az olvasó vállalja a saját kockázatát, és saját házi feladatot kell végeznie, hogy minden negyedéves eredményt nyomon követhessen, hogy módosítsa a vállalat alapvető értékére vonatkozó előrejelzést.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- Platoblockchain. Web3 metaverzum intelligencia. Felerősített tudás. Hozzáférés itt.

- Forrás: http://lchipo.blogspot.com/2022/12/ds-sigma-holdings-berhad.html

- 1

- 10

- 11

- 2022

- 70

- 9

- a

- felett

- Után

- Minden termék

- és a

- alkalmaz

- vagyontárgy

- Automatizált

- átlagos

- Bank

- bizottság

- sapka

- tőke

- Központ

- központ

- változik

- világos

- szín

- vállalat

- összehasonlítani

- összehasonlítás

- versenytársak

- Jelenlegi

- vevő

- találka

- Adósság

- döntés

- Design

- közvetlen

- Igazgató

- Kedvezmény

- bevételt hozó

- Elektronika

- létrehozni

- intézmény

- Eter (ETH)

- terjeszkedés

- költségek

- gyár

- utolsó

- pénzügyi

- pénzügyi teljesítmény

- következik

- Előrejelzés

- hivatalos

- ból ből

- alapvető

- jó

- Csoport

- Holdings

- HTTPS

- in

- Más

- Beleértve

- Jövedelem

- iparágak

- ipar

- Innováció

- beruházás

- IPO

- Kulcs

- Lee

- felsorolás

- gép

- gép

- vezetés

- gyártási

- Margó

- piacára

- max

- jelenti

- háló

- Új

- ajánlat

- Művelet

- Vélemény

- Más

- Egyéb

- saját

- csomagok

- csomagolás

- Papír

- rész

- észlelés

- teljesítmény

- személyes

- műanyag

- Plató

- Platón adatintelligencia

- PlatoData

- politika

- Pontosság

- ár

- per

- Termékek

- Nyereség

- Védő

- nyilvános

- Vásárlás

- Negyed

- Olvasó

- Ajánlást

- Piros

- engedje

- díjazás

- visszafizetés

- eredményez

- jövedelem

- Kockázat

- azonos

- Samsung

- Megoszt

- Shariah

- kellene

- Sigma

- Sony

- kínálat

- Vesz

- A

- azok

- nak nek

- Végösszeg

- us

- érték

- Megnézem

- lesz

- dolgozó

- zephyrnet