Bevezetés

- Az On-Chain környezet továbbra is rendkívül illikvid, hanyatló tőkeáramlások, alacsony hálózati elszámolás és a HODLing továbbra is az elsődleges dinamika.

- A láncon kívüli cseretevékenység is jelentősen csendes marad, ha a mennyiséget, a nyereséget és a veszteséget mérik, kiemelve a csereinterakció hiányát az összes kohorszban.

- Bevezetünk egy új modellt, amellyel mind a Risk-On-, mind a Risk-Off-környezeteket értékeljük, és a tőkerotáció keretein keresztül azonosítjuk az extrém Altseason Mania időszakait.

Alvó érmék

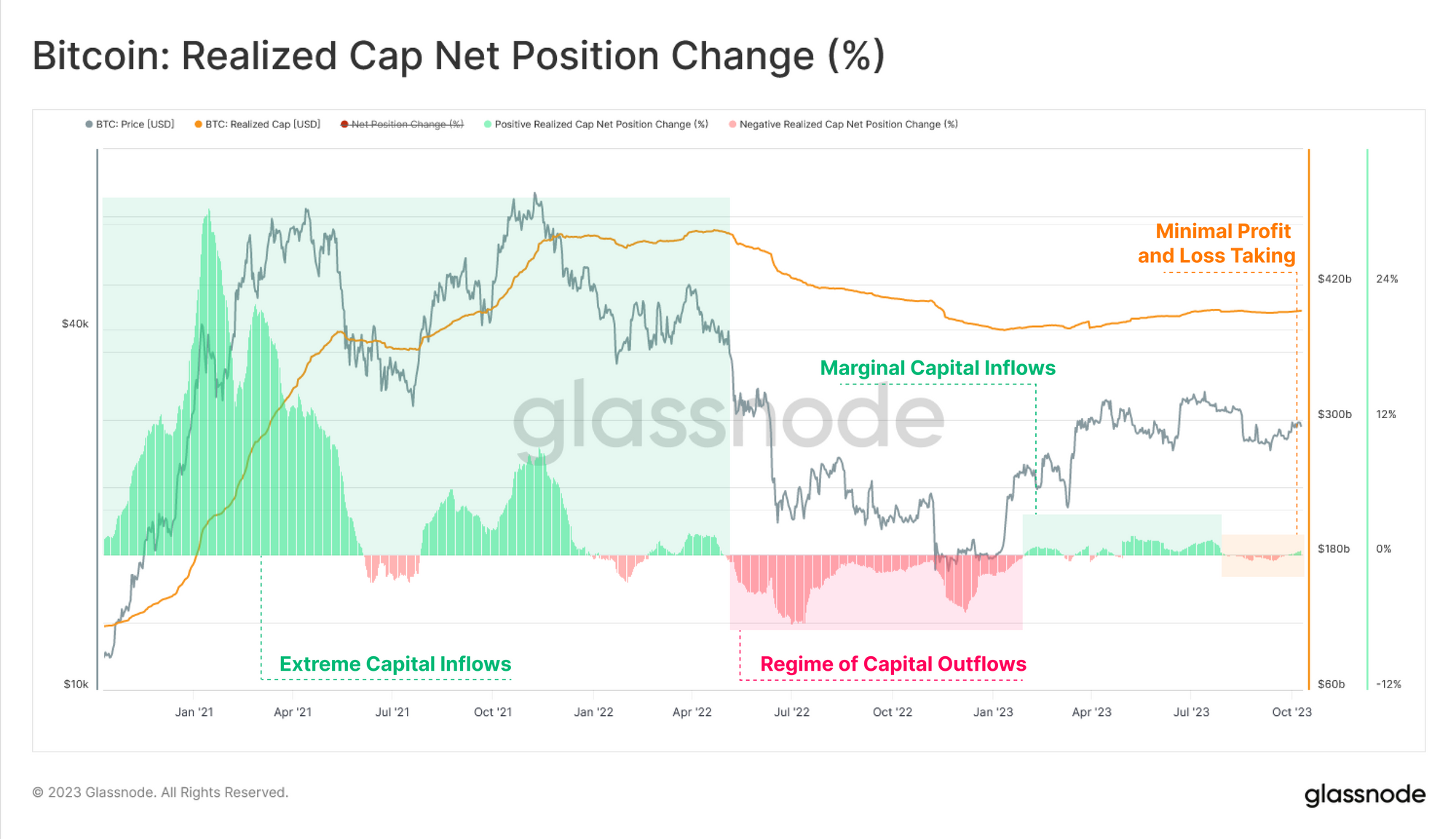

Kezdjük a Realized Cap jelenlegi szerkezetének értékelésével. Egy rövid és szerény időszakot követően a Bitcoinba történő tőkebeáramlás az év első felében, a Realized Cap stabilizálódott, és elérte a viszonylagos határozatlanság szintjét.

Mivel a Realized Cap oldalirányú kereskedést mutat, ez azt sugallja, hogy nagyon kevés láncon átvitt érme beszerzési árában tapasztalható jelentős nettó változás (azaz minimális nyereséget vagy veszteséget viselő események).

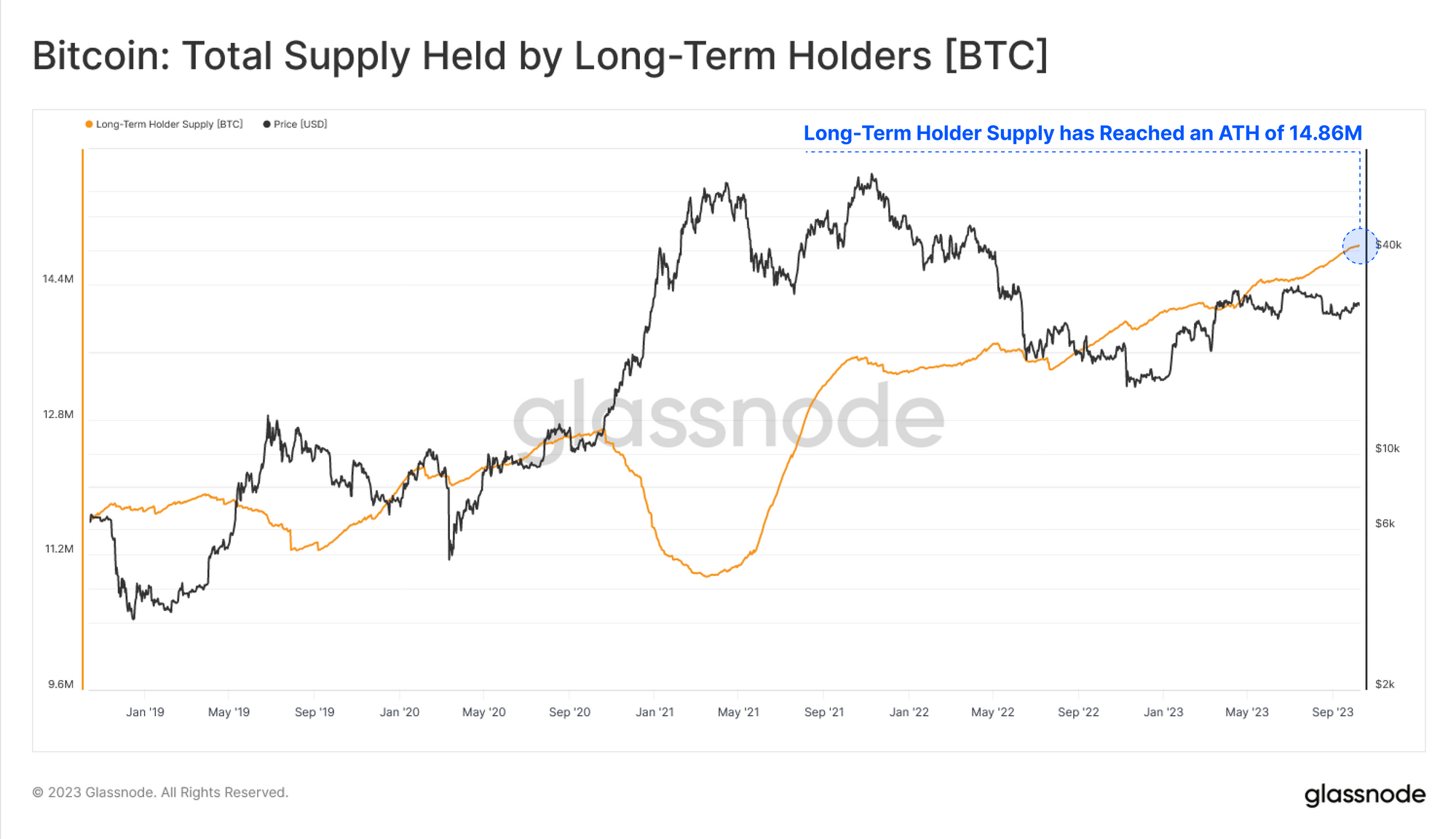

Ezt a Long-Term Holder Supply szemszögéből láthatjuk, amely továbbra is minden idők új csúcsát éri el 14.859 millió BTC felett. Ez a keringő készlet 76.1%-ának felel meg, amelyre az elmúlt 5 hónapban nem került sor.

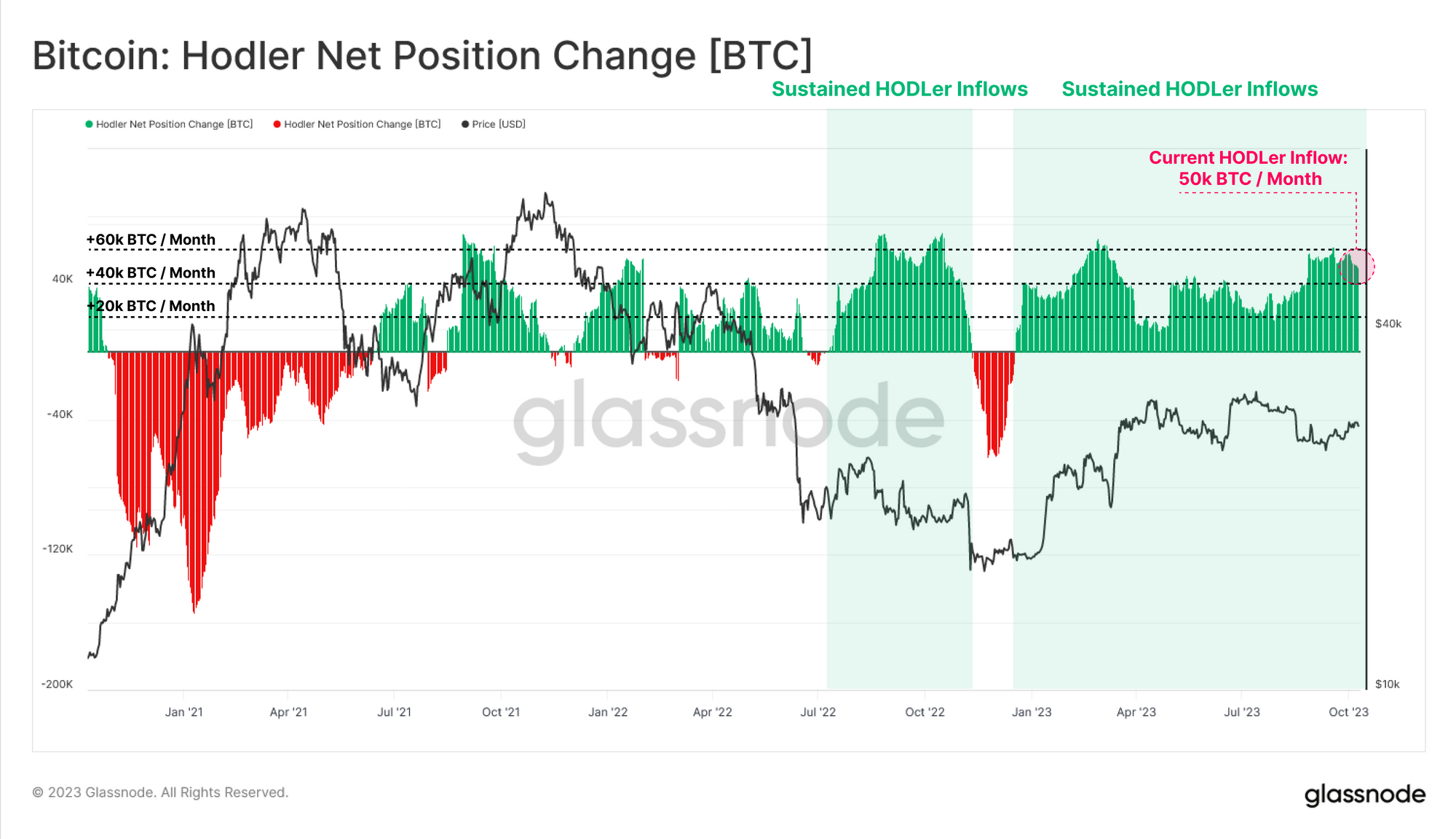

A HODLer Net Position Change mérőszáma hasonló történetet mesél el, ahol a piac az érmék tartós nyugalmi rendszerét tapasztalja. A HODLers jelenleg több mint +50 XNUMX BTC-t tárol havonta, ami egyrészt a szűkülő kínálatra, másrészt a tranzakcióktól való széles körű vonakodásra utal.

Az ellátás meghúzódik

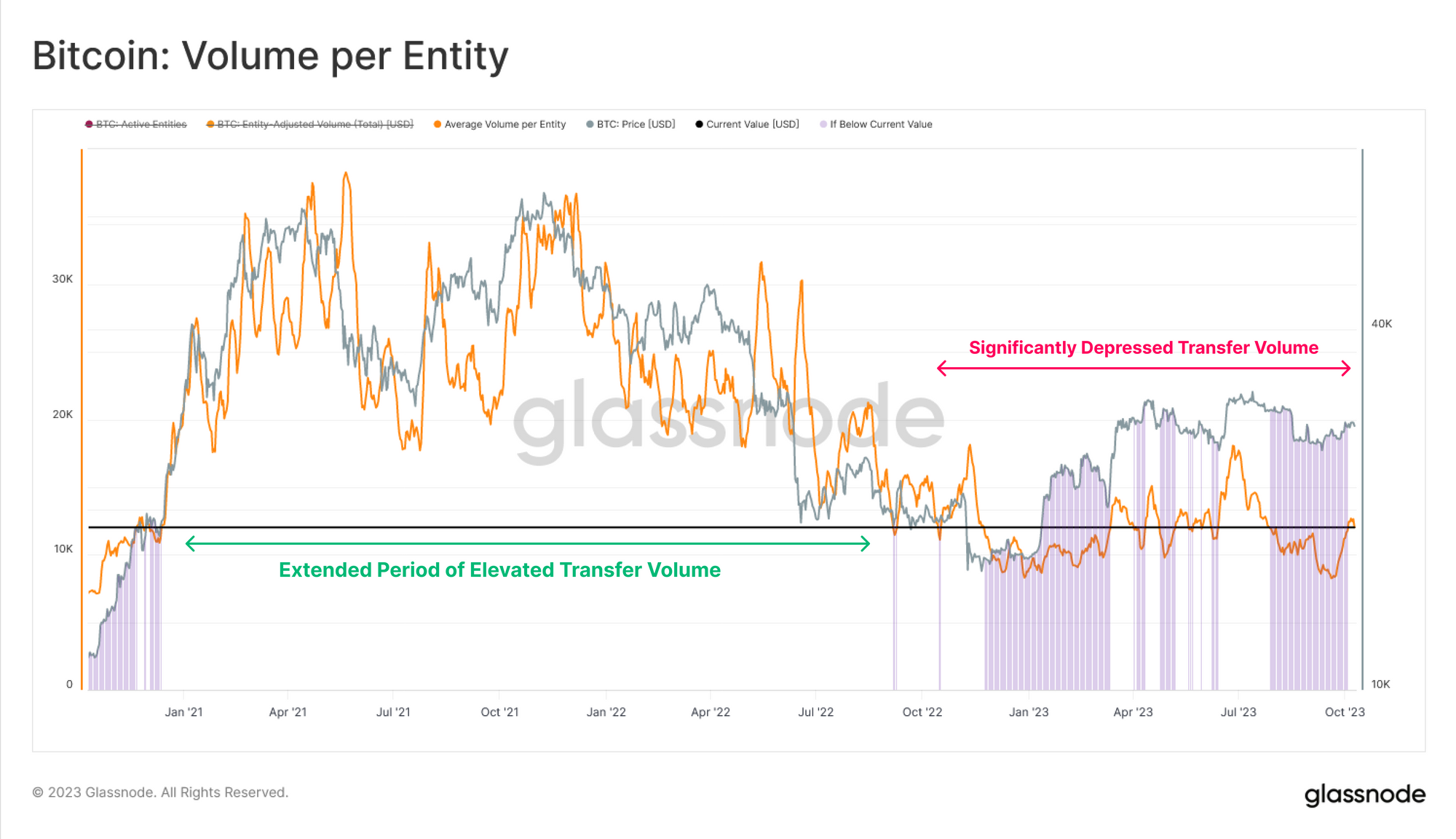

Ezt a megfigyelést megerősíti az aktív entitásonként átvitt átlagos BTC-mennyiség értékelése, amely 12.2 0.44 dollárra (kb. 2017 BTC) esett vissza. Ez a mutató visszatért a 2020 végén (a bikafutás vége) és XNUMX végén (az utolsó ciklus bikafutása előtt) látott szintre.

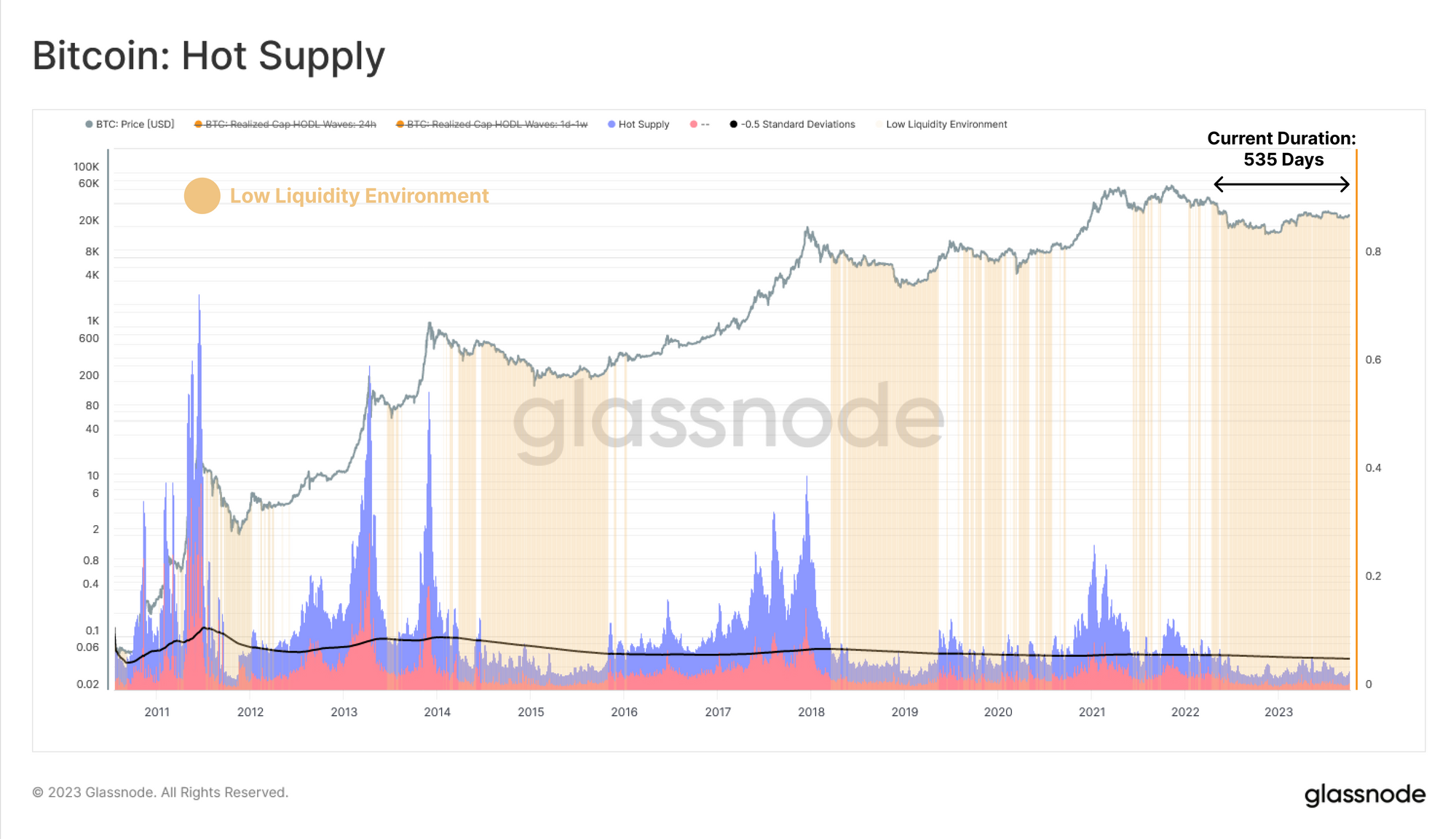

Ez a piaci likviditás elcsendesülése feltűnően szembetűnő, ha értékeljük a „Hot Supply” mutatót, amely az elmúlt héten tranzakcióba került érmék mennyisége. Annak bizonyítására, hogy milyen csendes a Bitcoin-kínálat, összehasonlítjuk a Hot Supply-t a hosszú távú átlag mínusz 0.5 szórásával.

Ebből olyan keretrendszert hozunk létre, amely kiemeli az alacsony és csökkenő piaci likviditás időszakait, ahol a Hot Supply az átlagos – 0.5SD szint alatt van. Ezek a kiemelt területek azt mutatják, hogy a jelenlegi likviditási viszonyok továbbra is hasonlóak a 2014-15-ös és a 2018-19-es medvepiacokhoz, 535 napig voltak ilyen állapotban.

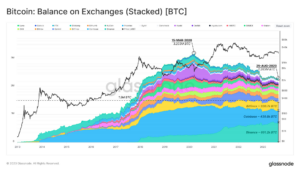

Az Illikvid Supply volumene is emelkedik, ellenkező irányba haladva az összesített tőzsdeegyenlegek felé.

Ez az eltérés egy újabb bizonyíték arra vonatkozóan, hogy az érméket továbbra is kivonják a tőzsdékről, és így nem likvid HODLer-tulajdonos pénztárcákba kerülnek, ahol általában hosszú távú birtokos státuszba kerülnek.

Feltételek

Megállapítottuk, hogy a láncon belüli BTC kínálat rendkívül szunnyadó marad, mind az átadott érték, mind az új tőke beáramlása történelmileg visszafogott. Mivel a tőzsdék továbbra is az elsődleges kereskedési helyszínek maradnak, a be- és kiáramlásokat a befektetői aktivitás mércéjeként profilozhatjuk.

A teljes tőzsdei forgalom (beáramlás és kiáramlás) 30 napos és 365 napos átlaga 1.5 milliárd dollár körül mozog, ami jelentős visszaesés (75.5%) a 6 májusában meghatározott 2021 milliárd dolláros ATH-hoz képest.

Az Exchange Addressesre küldött érmék által realizált nyereség és veszteség szintén teljes méregtelenítésen ment át a 2021-22-es ciklushoz képest, és mindkét mutató elérte a 2020 óta tapasztalt legalacsonyabb szintet.

Az érménként realizált átlagos nyereség vagy veszteség is elérte a ciklus mélypontját, megerősítve azt a megfigyelést, hogy a kereskedésbe kerülő érmék többségét legutóbb a maihoz hasonló áron bonyolították le. Azt is megjegyezzük, hogy a nyereség egyenlő a veszteséggel, ami azt sugallja, hogy az egyensúlyi állapot elérte (a várhatóan megnövekedett volatilitás mutatója).

Mivel az érmék többsége az eredeti költségalapjuk közelében bonyolítja le a tranzakciókat, ez egy olyan piacot ír le, ahol az aktív befektetők vagy az árra érzéketlen HODL-ek, vagy a kereskedők, akik valamivel jobb pozícióért küzdenek.

Mivel ilyen kevés fordul elő a láncon, ez a következő rész egy alapvetőbb koncepciót fog feltárni, ez a tőke rotációja, amelyet gyakran „alt-szezonnak” neveznek. Ebből egy újszerű eszközt fogunk felépíteni azon időszakok felmérésére, amikor úgy tűnik, hogy az „alt-season” tőkerotáció folyamatban van.

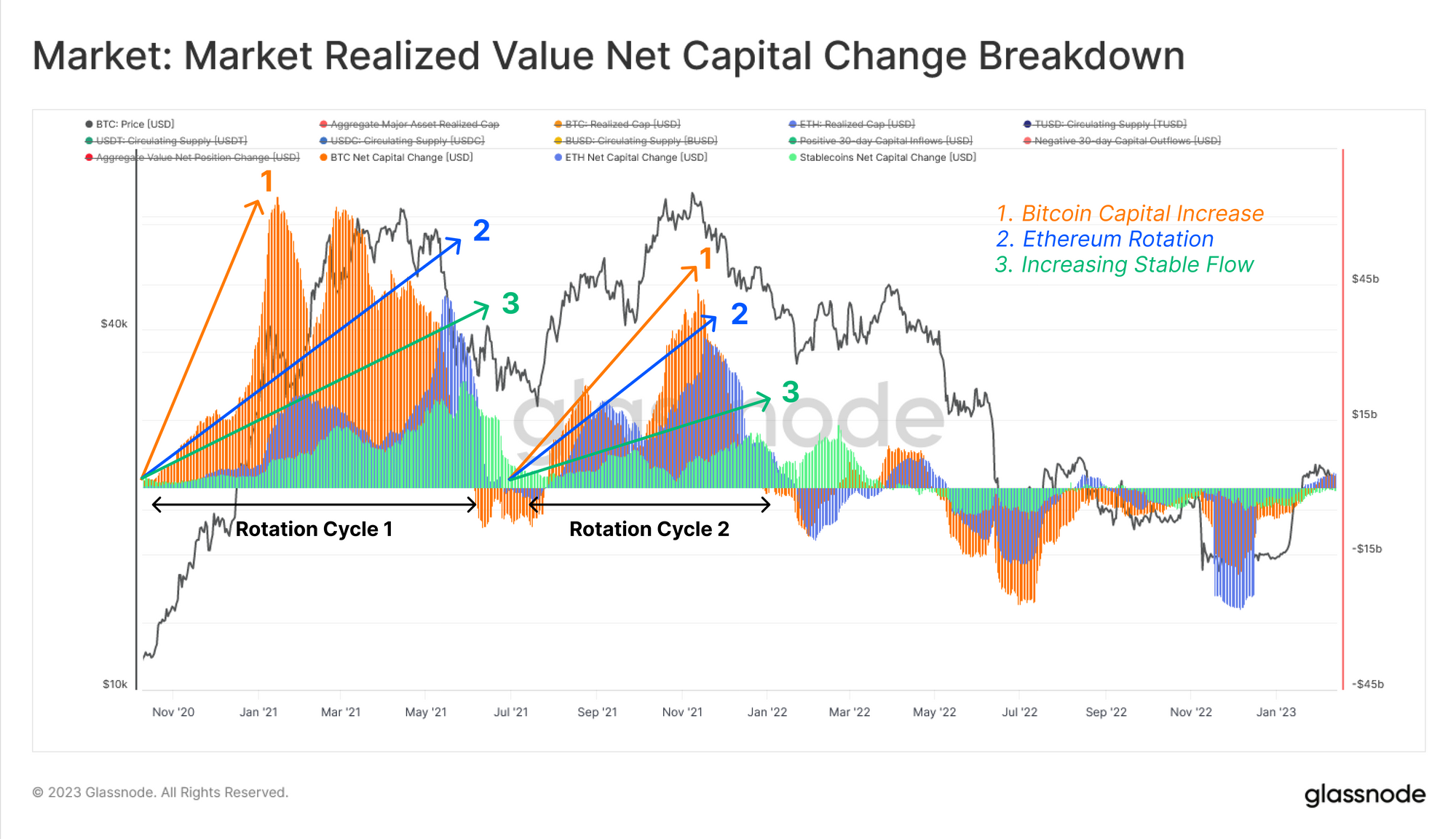

Történelmileg a Bitcoin hajlamos a digitális eszközök piacának élére, és a piaci bizalom az Ethereum felé áramlik, majd onnan tovább halad a kockázati görbén.

Egy hatékony eszköz ennek a tőkerotációnak a megjelenítésére a 🟠 BTC és 🔵 ETH realizált felső határának 30 napos változása, valamint a 🟢 Stablecoin teljes kínálata (az USD-jegyzési tőke helyettesítőjeként, amelyet gyakran spekulációhoz használnak).

A nettó pozícióváltozási mutatók normalizálása érdekében ezt a 30 napos változást a realizált felső határ (BTC és ETH) vagy a teljes kínálat (Stablecoins) relatív százalékára konvertáljuk.

Ezután egy egyszerű modellt hozunk létre annak meghatározására, hogy a piac kockázati vagy kockázatmentes környezetben van-e:

- 🟢 Kockázatos akkor van meghatározva, ha mindhárom fő eszköz nettó tőkebeáramlást mutat.

- ???? Kockázatmentes akkor kerül meghatározásra, ha a három fő eszköz bármelyike nettó tőkekiáramlást mutat.

A kockázati be- és kikapcsolási környezetek e széles nézetével még egy megszorítást alkalmazhatunk, hogy kiszűrjük a robbanásszerű Altseason-mánia időszakait az elsődleges emelkedő trenden belül. Mivel mindhárom nagy cég pozitív tőkeáramlást mutat, csak azokra az eseményekre szűrünk, ahol a tőke az Ethereum és a Stablecoins felé forog.

Ezt a modellt úgy érik el, hogy az ETH Realized Cap és a Stablecoin Total Supply (azaz egy pozitív második származékos) 30 napos pozitív változást keresnek. Ez a modell szimulálja a tőke vízesés hatását, amely a nagyobb sapkákból a kis sapkákba forog.

A feltételek a következők:

- Kockázat be marad, amikor mindhárom nagy tőkebeáramlást mutat

- Peak Risk az „Altseason Mania” című filmben ahol az Ethereumba és a Stablecoinsba beáramló tőke pozitív és növekvő.

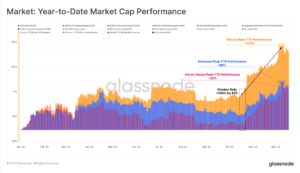

A józanság ellenőrzése érdekében ezt a mutatót összehasonlíthatjuk a Bitcoin dominancia 30 napos változásával, ahol megjegyezzük, hogy az altcoin-mánia mutató csúcsai a Bitcoin piaci kapitalizációjának jelentős csökkenésével is összhangban vannak.

Végső összehasonlításként a Swissblock Altcoin Cycle Signalhoz hasonlíthatjuk, ahol hasonló csúcsokat (100-as értéket) láthatunk az Ethereum és a Stablecoins felé történő tőkerotációhoz igazodó mutatóban.

Összefoglalás és következtetések

A likviditás tovább szárad a digitális eszközökön, ahogy a hálózati elszámolás, a tőzsdei interakciók és a tőkeáramlások a ciklus mélypontján vannak, ami erősen alátámasztja a piac jelenlegi akut apátiáját.

A Long-Term Holder csoport továbbra is határozott, mivel kínálatuk folyamatosan nő az új ATH-k felé, miközben a HODLer Growth továbbra is erőteljes, szűkítve az aktív kereskedelmet.

Az Altcoinok értékelésében tapasztalható nagy ingadozások ellenére, amely az uralkodó alacsony likviditási környezet tünete, az új Altcoin keretrendszerünk, amely a tőkerotáció vízesés-hatását szimulálja, azt sugallja, hogy a kockázaton alapuló rendszer nem működik, ami összefügg a digitális eszközök rendelkezésére álló likviditás hiányával. .

Jogi nyilatkozat: Ez a jelentés nem ad befektetési tanácsot. Minden adat kizárólag tájékoztatási és oktatási célokat szolgál. Egyetlen befektetési döntés sem alapulhat az itt megadott információkon, és kizárólag Ön felelős saját befektetési döntéseiért.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://insights.glassnode.com/the-week-onchain-week-40-2023/

- :van

- :is

- :nem

- :ahol

- $ UP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- megvalósítható

- beszerzés

- át

- aktív

- tevékenység

- címek

- fejlett

- tanács

- újra

- adalékanyag

- előre

- összehangolása

- igazított

- Minden termék

- Is

- Altcoin

- Altcoins

- an

- és a

- Másik

- bármilyen

- fásultság

- látszólagos

- Megjelenik

- alkalmaz

- VANNAK

- területek

- körül

- AS

- felemelkedik

- értékeli

- értékelés

- vagyontárgy

- Eszközök

- At

- ATH

- elérhető

- átlagos

- egyenlegek

- alapján

- alap

- BE

- Viselik

- medvepiacok

- óta

- hogy

- lent

- Jobb

- jobb pozíciót

- Bitcoin

- bitcoin dominancia

- Bitcoin piac

- bitcoin piaci sapka

- Bitcoin kínálat

- mindkét

- széles

- BTC

- bika

- Bika futás

- by

- TUD

- sapka

- tőke

- sapkák

- változik

- ellenőrizze

- keringő

- Mászó

- közel

- kohort

- Érme

- érmék

- összehasonlítani

- összehasonlítás

- teljes

- koncepció

- feltétel

- Körülmények

- bizalom

- összefolyás

- konstrukció

- folytatódik

- tovább

- szerződéskötés

- megtérít

- Költség

- költség alapon

- Jelenlegi

- Jelenleg

- görbe

- ciklus

- dátum

- döntés

- határozatok

- Elutasítása

- meghatározott

- bizonyítani

- telepített

- derivált

- méregtelenítés

- digitális

- Digitális eszköz

- Digitális eszközök

- irány

- Divergencia

- nem

- Fölény

- szárítsa

- dinamikus

- e

- nevelési

- hatás

- bármelyik

- végén

- egység

- Környezet

- környezetek

- egyenlő

- Egyensúlyi

- Egyenértékű

- megalapozott

- ETH

- Ethereum

- értékelő

- értékelés

- események

- bizonyíték

- kivételesen

- csere

- Feltételek

- kiállít

- kiállító

- tapasztalt

- tapasztal

- feltárása

- szélső

- rendkívüli módon

- Elesett

- kevés

- szűrő

- utolsó

- vezetéknév

- Folyó

- flow

- ingadozások

- következő

- következik

- A

- Keretrendszer

- ból ből

- alapvető

- további

- nyomtáv

- általában

- Üvegcsomó

- Növekedés

- fél

- Legyen

- tekintettel

- súlyosan

- fokozott

- itt

- Kiemelt

- kiemelve

- kiemeli

- történelmileg

- ütő

- Hodlerek

- SZÁRMAZÁS

- tartó

- FORRÓ

- Hogyan

- HTTPS

- i

- azonosítani

- if

- in

- növekvő

- Mutató

- beáramlás

- beáramlás

- információ

- kölcsönhatás

- bele

- bevezet

- Bevezetés

- beruházás

- befektető

- Befektetők

- IT

- ITS

- éppen

- hiány

- táj

- nagy

- nagyobb

- keresztnév

- Késő

- vezet

- Lencsék

- szint

- szintek

- fizetőképesség

- kis

- hosszú lejáratú

- Hosszú távú tartó

- keres

- le

- veszteség

- Elő/Utó

- legalacsonyabb

- Louis

- fontos

- Többség

- Majors

- piacára

- Piaci sapka

- piaci bizalom

- piacok

- Lehet..

- jelent

- intézkedések

- mérő

- metrikus

- Metrics

- minimális

- modell

- szerény

- Hónap

- több

- mozgó

- háló

- hálózat

- Új

- új altcoin

- következő

- nem

- megjegyezni

- regény

- megfigyelés

- előforduló

- of

- gyakran

- on

- Láncon

- ONE

- csak

- szemben

- or

- érdekében

- eredeti

- mi

- ki

- kiáramlás

- felett

- saját

- tulajdonú

- mert

- százalék

- időszak

- időszakok

- perspektíva

- darab

- Plató

- Platón adatintelligencia

- PlatoData

- játszani

- plusz

- pont

- pozíció

- pozitív

- erős

- ár

- elsődleges

- Előzetes

- szakmai

- profil

- Nyereség

- nyereség

- ad

- feltéve,

- amely

- meghatalmazott

- célokra

- idézet

- el

- elérte

- elérése

- realizált

- csökkentés

- említett

- rezsim

- relatív

- vonakodás

- marad

- megmaradó

- maradványok

- jelentést

- illetőleg

- felelős

- Kockázat

- erős

- futás

- Második

- Rész

- lát

- látott

- küldött

- készlet

- település

- előadás

- oldalt

- Jel

- jelentős

- jelentősen

- hasonló

- Egyszerű

- óta

- kicsi

- So

- Kizárólag

- spekuláció

- stablecoin

- Stablecoins

- standard

- kezdet

- kezdődik

- Állami

- Állapot

- Történet

- struktúra

- lényeges

- javasolja,

- kínálat

- kitartó

- tünet

- bevétel

- megmondja

- hajlamos

- hogy

- A

- Főváros

- az információ

- azok

- akkor

- Ott.

- Ezek

- ők

- ezt

- három

- Keresztül

- szigorítása

- nak nek

- Ma

- szerszám

- Végösszeg

- felé

- kereskedelem

- cserélhető

- forgalmazott

- Kereskedők

- szakmák

- lebonyolít

- tranzakció

- átment

- úton

- emelkedés

- USAdollár

- segítségével

- Értékelés

- érték

- helyszínek

- nagyon

- Megnézem

- Illékonyság

- kötet

- kötetek

- Pénztárcák

- we

- hét

- voltak

- amikor

- vajon

- ami

- Míg

- széles körben elterjedt

- lesz

- val vel

- belül

- év

- te

- A te

- zephyrnet