A kötvények összetett világának két különböző hangon történő leírása, hogy megalapozza annak magyarázatát, miért kritikus portfólióbiztosítás a bitcoin.

A szerkesztő megjegyzése: Ez a cikk egy háromrészes sorozat első része. Az egyszerű szöveg Greg Foss írását, míg a dőlt betűs másolat Jason Sansone írását jelenti.

2021 februárjában publikáltam a cikk első változata (keress egy összefoglaló itt). Noha nagyon pozitív visszajelzéseket kapott, sok kérdést is kapott, különösen a kötvények árazásával kapcsolatban. Ennek megfelelően szerettem volna frissíteni a kutatást a legfrissebb piaci adatokkal, valamint tisztázni néhány bonyolultabb fogalmat. Elfelejtettem, hogy a matematika a legtöbb ember számára impozáns lehet, de mivel a kötvények és hiteleszközök fiat szerződések, a kötvények és hiteleszközök tiszta matematika.

Az elmúlt évben egy hihetetlen, hasonló gondolkodású bitcoinozók csapatával egyesítettem erőimet, és közösen arra törekszünk, hogy általános ismereteket tegyünk a pénzügyi piacokról és a Bitcoinról. A csapat a „The Looking Glass” nevet viseli, és különböző származású, életkorú és szaktudással rendelkező emberekből áll. Aggodalmaskodó polgárok vagyunk, akik segíteni akarnak abban, hogy változást hozzanak a jövő érdekében, egy olyan jövő érdekében, amelyben véleményünk szerint a pénz szilárd formáját kell beépíteni. Ez a pénz bitcoin.

Közvetlenül azután, hogy „találkoztam” Greggel (egy podcastot hallgattam), megkerestem őt a Twitteren, és elmagyaráztam, hogy bár szerettem mondanivalóját, csak körülbelül 10%-át értettem meg. Megkérdeztem, tud-e ajánlani bármilyen kiegészítő oktatási anyagot, és elküldte nekem a „Miért kell minden fix jövedelmű befektetőnek a Bitcoint portfólióbiztosításként tekintenie” című cikkének egy példányát. Köszönöm, Uram. Most azt hiszem, még kevésbé értem…

Rövid történet, és néhány eszmecsere után Greg és én gyorsan összebarátkoztunk. Bízzon bennem, amikor azt mondom, hogy olyan jó és valódi emberi lény, mint amilyennek látszik. Ahogy fentebb említette, gyorsan megvalósítottuk közös elképzelésünket, és megszerveztük a „The Looking Glass” csapatot. Ettől függetlenül még mindig nem értem, amit mond. Szeretném hinni, hogy ez mind igaz, mint amikor meggyőződéssel állítja, hogy „a bitcoin a legjobb aszimmetrikus kereskedés, amit 32 éves kereskedési kockázatom alatt láttam.”

De amint azt mi, a Bitcoin-közösség tagjai is tudják, saját kutatást kell végeznie.

Így nem az a lényeg, hogy jelenleg érted-e, amit mond, hanem inkább az, hogy hajlandó vagy-e dolgozni azért, hogy megértsd? Ne bízz. Ellenőrizze.

Az alábbiakban megpróbálom ellenőrizni és elmagyarázni, amit Greg mond. Ő írta az egyszerű szöveges tartalmat, én pedig a közbeiktatott dőlt betűs tartalmat, hogy segítsem az üzenetét azoknak, akik nem beszélik ugyanazt a nyelvet. A nyúllyuk valóban mély… merüljünk bele.

Hitelesség

Ez a második próbálkozásom, hogy összekapcsoljam a 32 éves hitelpiaci karrierem során szerzett tapasztalataimat a Bitcoin szépségével. Nagyon leegyszerűsítve, a Bitcoin a legfontosabb pénzügyi innováció és technológia, amelyet pályafutásom során láttam, és úgy gondolom, hogy ez a karrier alkalmas arra, hogy megalapozott véleményt alkossak.

Amit a vitához hozok, az a kockázatkezelés és a hitelpiaci túlélés terén szerzett hatalmas tapasztalat. Túléltem, mert alkalmazkodtam. Ha rájöttem, hogy hibát követtem el, kiléptem egy kereskedésből, vagy akár meg is fordítottam egy pozíciót. Úgy gondolom, hogy a kereskedési tapasztalataim némileg egyedülállóak Kanadában. Úgy gondolom, hogy a különféle ciklusok, amelyeket átéltem, bölcsességet adnak ahhoz, hogy véleményt mondjak arról, hogy a Bitcoin miért olyan fontos szempont minden fix jövedelmű és hitelportfólió esetében. A lényeg: soha nem hagyom abba a tanulást, és ezt remélem mindannyiótoknak… A világ dinamikus.

Greggel ellentétben én soha nem ültem kockázati székben, és nem kereskedtem hitelpiacokon. De megértem a kockázatot. Ortopéd traumás sebész vagyok. Ha leesel a tetőről, vagy összetörsz egy autóroncsban, és összetöröd a combcsontodat, a medencéd, az alkarod stb., én vagyok az a srác, akivel találkozol. Ez szakértővé tesz engem a hitel, a Bitcoin vagy a kereskedés területén? Nem. A beszélgetéshez azt a képességet hozom fel, hogy képesek vagyunk bonyolult helyzeteket felfogni, alapfogalmaikig lebontani, az első elvi gondolkodást alkalmazni és meggyőződéssel cselekedni. Kaotikus környezetben boldogulok, ahol a valós idejű alkalmazkodás életet vagy halált jelenthet. A lényeg: soha nem hagyom abba a tanulást. A világ dinamikus. Ismerős?

Karrier kiemelések

Latin-amerikai adósságválság

1988-ban a Royal Bank of Canada-ban (RBC), Kanada legnagyobb bankjánál dolgoztam, amikor az volt a feladatom, hogy 900 millió kanadai dollár értékű mexikói adósságot cseréljek. Brady kötvények. Ekkor az RBC fizetésképtelen volt. Így volt minden pénzközponti bank is, innen ered a Brady-terv. A részletek nem feltétlenül fontosak, de röviden, az RBC saját tőkéjének könyv szerinti értéke kisebb volt, mint az a leírás, amely a kevésbé fejlett országok (LDC) hitelállománya alapján piaci érték alapján szükséges lenne.

Itt egy rövid magyarázatra van szükség: Először is feltétlenül meg kell érteni néhány alapvető fogalmat, amelyek a „részvény könyv szerinti értéke” köré összpontosulnak. Ez egy gazdálkodó egység (jelen esetben a bankok) mérlegére vonatkozik. Röviden, az „egyenleg” akkor érhető el, ha az eszközök egyenlőek a kötelezettségekkel és a saját tőkével.

Gondolj először egy házra. Tegyük fel, hogy 500,000 100,000 dollárért vásárolta meg a házat. Ehhez 400,000 XNUMX dollár előleget fizetett, és XNUMX XNUMX dollár kölcsönt vett fel a banktól. Az Ön mérlege a következőképpen fog kinézni:

Tegyük fel, hogy az érvelés kedvéért az Ön személyes mérlege piaci értékkel van megjelölve. Ez azt jelenti, hogy házát minden nap újraértékelik piaci értéken. Például hétfőn 507,030 503,780 dollárt érhet, kedden XNUMX XNUMX dollárt stb. Érted a lényeget. Hétfőn és kedden az „egyensúlyozás” érdekében a mérlege tükrözi ezt az értéknövekedést (az Ön otthona) azáltal, hogy azt a saját tőkében halmozza fel. Jó neked.

De mi történik, ha szerdán 496,840 496,840 dollárra értékelik? A mérleggel most van egy probléma, mivel az Ön eszközei 500,000 3,160 USD, míg a kötelezettségei plusz a saját tőke 3,160 XNUMX USD. Mit csinálsz? Kiegyenlítheti az egyenletet, ha XNUMX dollárt helyez el egy bankszámlára, és készpénzként tartja. Fú, most a mérleg egyenlege, de ehhez XNUMX dollárt kellett előteremtenie. Ez a legjobb esetben is kellemetlenség volt. Szerencsére a való világban senki személyes mérlege nincs piaci értékre jelölve.

Vegyük most végig ugyanezt egy bankkal, konkrétan a Royal Bank of Canada-val 1988-ban, amely, mint Greg említi, 25-ször volt tőkeáttétellel a saját tőke könyv szerinti értékéhez képest. Leegyszerűsítve a mérlege valahogy így nézett volna ki:

És sajnos a bankok esetében a mérlegük piaci értékkel van megjelölve – nem számviteli alapon, hanem hallgatólagosan a „jó” részvényelemzők által. Tehát mi történik, ha egy sor nemteljesítés következik be az LDC-hitelek csoportjában, és a bank soha nem fogja látni a neki járó 1 millió dollár 900%-át? Talán ez egy menthető helyzet… csak adjon hozzá 9 millió dollárt készpénzként az eszközökhöz. De mi van akkor, ha a 10 millió dolláros hitelállomány 900%-a nem teljesít? Mi van akkor, ha a banknak a 900 millió dolláros hitelállomány szinte teljes egészét át kellene "átstrukturálnia", hogy visszaszerezze azt, és újra tárgyalna az LDC-ügyfelekkel, hogy az eredeti 600 millió dollárból csak 900 millió dollárt szerezzen vissza? Ez rettenetesen sok készpénzt jelent az „egyensúly” fenntartása érdekében.

Regardless, this was a scary discovery. Most, if not all, financial analysts on the equity desks had not done this simple calculation because they didn’t understand credit. They just felt, like most Canadians do, that the big six Canadian banks are too big to fail. There is an implicit Canadian government backstop. That is true, but how would the government backstop it? Print fiat dollars out of thin air. At that time, the solution was gold (since Bitcoin did not yet exist).

Nagy pénzügyi válság (GFC)

Megjegyzés: Lehet, hogy ennek a szakasznak most nincs sok értelme… a következő szakaszokban mindezt lebontjuk. Ne félj.

A fizetésképtelen pénzközponti bankokkal kapcsolatos 1988-as tapasztalataimat 2008-2009-ben újra átélem, amikor LIBOR a kamatlábak és más partnerkockázati intézkedések átlőtték a tetőt, mielőtt a részvénypiacok megérezték a patkányszagot. 2007 végén ismét a részvénypiacok új csúcsra emelkedtek a Federal Reserve kamatcsökkentései miatt, miközben a rövid lejáratú kereskedelmi papírok piacai bezártak. A bankok tudták, hogy hitelfertőzés fenyeget, és leállították egymás finanszírozását, ami klasszikus figyelmeztető jelzés.

2008 és 2009 között a GMP Investment Managementnél (GMPIM), egy fedezeti alapnál dolgoztam a GFC mélyén. A partnerem Michael Wekerle volt, aki Kanada egyik legszínesebb és legtapasztaltabb részvénykereskedője. Ismeri a kockázatot, és hamar megértette, hogy a legtöbb részvényben nincs értelme long pozíciókat felvenni, amíg a hitelpiacok nem viselkednek. Hitelközpontú alap lettünk, és több száz millió dollárnyi bajba jutott kanadai adósságot vásároltunk fel olyan vállalatoknál, mint a Nova Chemicals, a Teck, a Nortel és a TD Bank az Egyesült Államok piacain, és fedezetet nyújtottunk a nagyrészt Kanadában forgalmazott részvények shortolásával.

„Fedezett a részvény shortolásával…” Mi? A „fedezet” fogalma sok lakossági befektető számára idegen, ezért rövid magyarázatot érdemel. A „fogadások fedezéséhez” hasonlóan ez azt jelenti, hogy hatékonyan biztosítod magad egy esetleges katasztrofális piaci kimenetel ellen. A fenti példával élve a „szorult adósság vásárlása” azt jelenti, hogy Ön egy olyan vállalat kötvényeit vásárolja meg, amely esetleg nem tudja teljesíteni adósságkötelezettségeit, mert Ön jogosult az adósság tőketörlesztésére (lejáratkor) az adósság töredékével. a költség. Ez egy nagyszerű befektetés, feltételezve, hogy a vállalat nem csődöt mond. De mi van, ha mégis? A „fedezet” a részvény shortolása. Ez a short eladás lehetővé teszi, hogy nyereséget érjen el, ha a vállalat csődbe menne. Ez csak egy példa a fedezeti pozícióra. Más példák is bővelkednek.

Mindazonáltal ez a határokon átnyúló arbitrázs hatalmas volt, és a kanadai részvényszámláknak nagyon kevés fogalmuk volt arról, miért fogynak el könyörtelenül a részvényeik. Emlékszem egy kereskedésre, amely 100%-ban kockázatmentes volt, és így végtelen tőkehozamot hozott. Ez magában foglalta a Nova Chemicals rövid lejáratú adósságát és eladási opcióit. Ismétlem, a részletek nem fontosak. Informatikai igazgatónk, Jason Marks (a Harvard Egyetem MBA diplomája) hitt a hatékony piacokban, és nem hitte el, hogy kockázatmentes kereskedést találtam, hatalmas abszolút megtérülési lehetőséggel. Azonban becsületére legyen mondva, amikor megmutattam neki a kereskedési blotteremet, majd megkérdeztem, hogy „mennyit tehetek?” (kockázati limit megfontolások miatt) a válasza gyönyörű volt: „Csináld a végtelent.” Valójában óriási értéke van az alkalmazkodásnak egy dinamikus világban.

A GMPIM-nél mi is belevágtunk pályafutásom meghatározó szakmájába. Átstrukturált eszközfedezetű kereskedelmi papírokra (ABCP) vonatkozott. Röviden, 10 milliárd kanadai dollár felett kereskedtünk a kötvényekkel, az alacsony, 20 centes dollárártól egészen a 100 centes dolláros teljes megtérülési értékig. Az aszimmetrikus kereskedések határozzák meg a karriert, és az ABCP volt a legjobb aszimmetrikus kereskedés a kockázattal szemben, amit addig a pontig láttam karrierem során.

COVID-19 válság

Aztán jött 2020… Ezúttal a Fed valami teljesen újat tett a mennyiségi lazítás (QE) frontján: vállalati hiteleket kezdett vásárolni. Gondolja, hogy a Fed csak azért vásárolt vállalati hiteleket, hogy zsírozza a hitelezési pályát? Egyáltalán nem. Vásárlásról volt szó, mert a rendkívül szélesedő hozamfelárak (ami a hiteleszközök értékének csökkenését okozza, lásd fentebb a mérlegmagyarázatot) azt jelentette volna, hogy a bankok 2020-ban ismét fizetésképtelenek lettek volna. Kockázatos üzlet, az a bankszektor… jó, hogy van állami védőháló. Nyomtatás, nyomtatás, nyomtatás… Megoldás: Bitcoin.

Mennyiségi lazítás (QE)? A legtöbb ember nem érti, hogy a Federal Reserve („Fed”) valójában mit csinál a színfalak mögött, nem is beszélve arról, hogy mi az a QE. Nagyon sok árnyalat van itt, és nagyon kevesen vannak, akik valóban teljesen megértik ezt az intézményt (én például nem állítom, hogy szakértő lennék). Ettől függetlenül a Federal Reserve volt eredetileg létrejött a nemzeti banki valutával kapcsolatos rugalmatlansági aggályok megoldására. A rohamok és indítások révén szerepe drámaian megváltozott az évek során, és most azt állítja, hogy a megbízatásait, Beleértve a következőket:

- Cél a stabil, 2%-os infláció; és,

- Fenntartani a teljes foglalkoztatást az Egyesült Államok gazdaságában

Ha ezek ködösen hangzanak, az azért van, mert azok. Mindazonáltal felhozható az az érv, hogy a Fed mára hatékonyan átalakult egy olyan entitássá, amely támogatja az adósságalapú világgazdaságot, és megakadályozza a deflációs összeomlást. Hogyan csinálja ezt? A Fed számos összetett folyamaton keresztül, amelyeknek elnevezése igen nagy, de hatékonyan lép be a nyílt piacra, és eszközöket vásárol, hogy megakadályozza azok értékének összeomlását. Ezt QE-nek hívják. És amint a fenti mérlegről szóló vitából már tudja, az eszközök piaci értékének összeomlása tönkreteszi a pénzügyi rendszer „vízvezetékét”. Hogyan engedheti meg magának a Fed, hogy megvásárolja ezeket az eszközöket? Kiírja a megvásárlásukhoz szükséges pénzt.

A GFC a pénzügyi rendszer túlzott tőkeáttételét átvitte a kormányok mérlegébe. Talán nem volt más választás, de nem kérdéses, hogy a következő évtizedben lehetőségünk volt törleszteni az általunk előrehúzott adósságokat. Mi nem ezt tettük. A hiánykiadások nőttek, a QE-t mindig alkalmazták, amikor pénzügyi bizonytalanság jellemezte, és most, véleményem szerint, már késő. Ez tiszta matematika.

Sajnos a legtöbb embert (és a befektetőket) megfélemlíti a matematika. Inkább a szubjektív véleményekre és a politikusok és a központi hatóságok vigasztaló biztosítékaira hagyatkoznak, miszerint szabad légből kapott „pénzt” nyomtatni. Úgy gondolom, hogy a hitelpiacok egészen másképp fognak reagálni erre a válogatás nélküli nyomtatásra, és ez rövid időn belül megtörténhet. Fel kell készülnünk, és meg kell értenünk, miért. A „lassan, aztán hirtelen” valóság a hitelpiacokon… A kockázat gyorsan bekövetkezik.

Vissza a (Bond) Iskolába

Mint fentebb említettem, az aszimmetrikus kereskedések határozzák meg a karriert. A Bitcoin a legjobb aszimmetrikus kereskedés, amit valaha láttam. Mielőtt azonban ilyen nagy kijelentést tennék, jobb lenne megmagyaráznom, miért.

Egy éve próbáltam először megtenni, és kérdésekkel és visszajelzésekkel láttál el, hogy Jasonnal finomíthassuk a pályát. Együtt elkészítettünk egy dokumentumot, amelyet szívesen bemutatnék minden fix jövedelmű befektetőnek, legyen az kicsi vagy nagy, hogy elmagyarázza, miért kell a bitcoint egyfajta portfólióbiztosításként felkarolni.

Lényegében azt állítom, hogy a bitcoin birtoklása nem növeli a portfólió kockázatát, hanem csökkenti. Valójában több kockázatot vállal, ha nem rendelkezik bitcoinnal, mint akkor, ha van allokációja. Elengedhetetlen, hogy ezt minden befektető megértse, és reméljük, hogy fel tudjuk hozni az érveket, hogy miért, a hitelpiacokat használva a legnyilvánvalóbb osztályként, amelynek fel kell ölelnie az „internet pénzét”.

But first, we need to be on a similar footing regarding our understanding of fixed income, and the various instruments that exist in the marketplace that allow for investors to take risk, manage risk (hedge), earn returns and/or experience losses.

A hitelezést a legtöbb kisbefektető valóban félreérti. Sőt, véleményem szerint a hitelezést sok szakmai befektető és eszközallokátor is félreérti. Kanada egyik első két eladási oldali magas hozamú (HY) kötvénykereskedőjeként (a másik a tisztelt David Gluskin a Goldman Sachs Canada-tól), sok fejvakaró pillanatot éltem át a Bay Street és a Wall Street kereskedési pultjánál.

Ez az összefoglaló meglehetősen általános, és nem merül bele a különféle fix jövedelmű struktúrák vagy befektetések finomságaiba. A cél az, hogy mindenki hasonló szintre jusson, hogy olyan keretet javasolhassunk, amely segít a jövő nemzedékeinek elkerülni a múlt hibáit. Valóban, akik nem tanulnak a történelemből, arra vannak ítélve, hogy megismételjék azt.

Terveink szerint kezdjük azzal, hogy nagyon általános és egyszerű kifejezésekkel elmagyarázzuk a hitelpiacokat, különös tekintettel a kötvényekre és a kötvénymatematikára. Innentől a kötvénykockázatokba és a hitelválság tipikus mechanizmusaiba merülünk, és leírjuk, mit jelent a „fertőzés” (a sorozat második részében). Ezt követően egy értékelési modell bemutatásával fejezzük be a bitcoinra vonatkozó értékelési modellt, amikor azt az állampapír-/fiat-kosár alapértelmezett biztosításának tekintjük (a sorozat harmadik részében).

(Megjegyzés: ez egy mély téma. További olvasmányokhoz a fix kamatozású befektetésekre vonatkozó Biblia: „A fix kamatozású értékpapírok kézikönyve” Frank Fabozzi. Ez a „kézikönyv” több mint 1,400 oldalnyi zöld szemhéjfestéket tartalmaz. Kötelező olvasmány volt a CFA-mhoz, és általában több kiadásban és tönkremeneteli szakaszban is látható volt minden kereskedési pulton, ahol dolgoztam).

Hitelpiacok

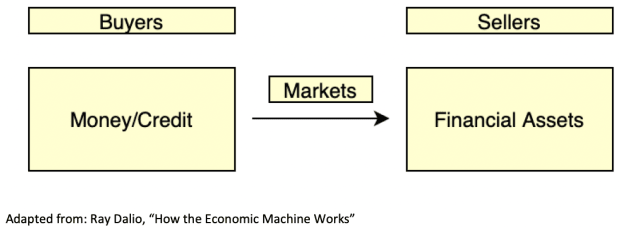

A hitel (és a hitelpiacok) megértéséhez először kicsit „ki kell kicsinyíteni” a tágabb pénzügyi eszközpiacot, amely magas szintről a következőképpen szemléltethető:

A piac három fő szereplője a kormányok, a vállalatok és az egyéni befektetők. Az amerikai fix kamatozású piac összeomlásának egy pillantása ezt mutatja:

Tehát miért vásárolnak és adnak el először pénzügyi eszközöket? A pénzügyi eszközök vásárlói (befektetők) a jelent a jövőbe kívánják feszíteni, és lemondanak a pénz/hitel azonnali elérhetőségéről abban a reményben, hogy idővel hozamot/hozamot generálnak. Ezzel szemben a pénzügyi eszközök eladói (vállalkozások, kormányzatok stb.) arra vágynak, hogy a jövőt a jelenbe vonják, és likvid tőkéhez (pénzhez) férhessenek hozzá a jelenkori cash flow-szükségletek kiszolgálásához és a jövőbeli pénzáramlások fejlesztéséhez.

A következő diagram a „tőkeállományt” (pénzügyi eszközöket) emeli ki, amelyek a vevők és az eladók rendelkezésére állnak:

Ezeken a piacokon számos eszköz létezik, amelyek mindegyike hasonló célokat ér el mind a kibocsátó, mind a vásárló számára. Ezen eszközök közé tartoznak, de nem kizárólagosan:

- Pénzpiaci eszközök, amelyek rövid lejáratú adósság-megállapodások, és szövetségi alapokat, amerikai kincstárjegyeket, letéti jegyeket, visszavásárlási („repo”) és fordított repo-megállapodásokat, valamint kereskedelmi papírokat/eszközfedezetű kereskedelmi papírokat foglalnak magukban.

- Tőkepiaci adósságinstrumentumok, amelyek hosszú távú (egy évnél hosszabb) adósságmegállapodások, és a következőket foglalják magukban: amerikai kincstári kötvények, állami/önkormányzati kötvények, „befektetési minősítésű” vállalati kötvények, „magas hozamú” vállalati („szemét”) kötvények és eszközfedezetű értékpapírok (pl. jelzálog-fedezetű értékpapírok).

- Tőkeinstrumentumok, amelyek törzsrészvényeket és elsőbbségi részvényeket tartalmaznak.

Ahhoz, hogy ezeket a piacokat szem előtt tartsuk, a globális hitel-/adósságpiac mérete Greg Foss és Jeff Booth szerint körülbelül 400 billió dollár, a globális részvénypiachoz képest. ami mindössze 100 billió dollár.

Ezen a 400 billió dolláros adósságállományon belül a nyilvánosan forgalmazott eszközök (kötvények) futamideje változó, 30 naptól (kincstárjegy) egészen 100 évig terjedhet. A „kötvény” elnevezés a 10-20 éves lejáratú instrumentumokra vonatkozik, míg a „kötvények” a 30 éves, a „hosszú kötvények” pedig a XNUMX évnél hosszabb lejáratú kötvényekre utalnak. Érdemes megjegyezni, hogy a XNUMX évnél hosszabb futamidő nem gyakori Ausztria 100 éves lejáratú kötvényt bocsátott ki. Okos állampénztáros. Miért? Mivel, amint az a következő részekből kiderül, az ultraalacsony kamatozású hosszú távú finanszírozás rögzíti a finanszírozási költségeket, és a kockázati terhet a vevőre hárítja.

Kamatlábak és hozamgörbék

A jövőt a jelenbe húzni és a likviditást generálni nem ingyenes. A pénzügyi eszköz vásárlója tőkéjének megtérülését várja el. De mi legyen ez a visszatérés? 1%? 5%? 10%? Nos, ez két fő változótól függ: az időtartamtól és a kockázattól.

Ennek leegyszerűsítése érdekében vegyük ki a kockázatot az egyenletből, és összpontosítsunk szigorúan az időtartamra. Ennek során meg lehet alkotni az amerikai kincstárak hozamgörbéjét az idő függvényében. Az alábbiakban például egy 2021 januárjától vett diagram látható:

Amint látható, a hozamgörbe itt általában „felfelé mutató”, ami arra utal, hogy a hosszabb futamidejű instrumentumok magasabb hozamot hordoznak. Ezt a „kamatlábak lejárati struktúrájának” nevezik.

Kijelentettük, hogy a fentiek „kivesznek az egyenletből” kockázatot. Ha elfogadjuk a US Treasury hozamgörbéjét kockázatmentes kamatlábnak, akkor abból minden más adósságinstrumentumra ki tudjuk számítani a megfelelő kamatlábat. Ez a kockázatmentes ráta feletti „kockázati prémium” alkalmazásával történik. Megjegyzés: ezt „hitelfelárnak” is nevezik.

A kockázati prémium/hitelfelárat befolyásoló tényezők a következők:

„Kockázatmentes” kamatlábak és állami hitelfelvevők

Mielőtt mélyen belemerülnénk a fix kamatozású eszközökbe/kötvényekbe, először nézzük meg újra a „kockázatmentes kamatláb” fogalmát, mivel az az állami/államhitelesekre vonatkozik…

Az államkötvények a legszélesebb körben birtokolt fix kamatozású eszközök: minden biztosítótársaság, nyugdíjpénztár, valamint a legtöbb nagy és kis intézmény tulajdonosa. Pontosabban, az amerikai államkötvényeket jellemzően „kockázatmentes” benchmarknak nevezik, így az USA-ban a hozamgörbe minden adott feltételre meghatározza a „kockázatmentes rátát”.

A hozamgörbe alakja nagy közgazdasági elemzés tárgya, és egy olyan korszakban, amikor a kamatokat nem manipulálták a jegybanki beavatkozások, a hozamgörbe hasznos volt a recessziók, az infláció és a növekedési ciklusok előrejelzésében. Ma, a QE és a hozamgörbe szabályozásának korszakában, úgy gondolom, hogy a hozamgörbe előrejelző ereje jelentősen csökkent. Még mindig rendkívül fontos grafikon az állami kamatokról és a hitelfelvétel abszolút költségéről, de van egy elefánt a szobában… és ez az állítás, hogy ezek a kamatlábak valóban „kockázatmentesek”.

To touch briefly on yield curve control (YCC)… Remember the discussion about the Fed supporting asset prices? YCC is when the Fed specifically supports treasury bond prices by not allowing the yield to increase above a certain threshold. Follow along in the coming sections, but hint: as bond prices fall, bond yields rise.

Tekintettel a jelenlegi kormányok túlzottan magas adósságszintjére, nem hiszem, hogy azt állíthatná, hogy létezik nincs kockázat a hitelezőnek. A kockázatok alacsonyak lehetnek, de nem nullák. Ettől függetlenül a fix kamatozású eszközökkel (különösen a kötvényekkel) rejlő kockázatokkal a következő fejezetekben térünk ki. De először néhány alapismeret a kötvényekről.

A fix kamatozású/kötvény alapjai

Ahogy a név is sugallja, a fix kamatozású eszköz olyan szerződéses kötelezettség, amely vállalja, hogy fix összegeket fizet a hitelfelvevőtől a hitelezőig. Fizetési kötelezettség kötvényszerződés esetén „szelvény”, kölcsönszerződés esetén „felár”. A szerződésnek olyan feltétele is van, amikor a szerződés tőkeösszegét a lejáratkor teljes mértékben visszafizetik.

A kamatszelvény kifizetését az adósságszerződés határozza meg, és általában félévente kerül kifizetésre.

Figyelemre méltó, hogy nem minden kötvény fizet kupont. Tehát kétféle kötvény létezik:

- Nulla kupon/Kedvezmény: Csak a tőke lejáratkor fizetendő. A befektető megtérülése egyszerűen annyit jelent, hogy „kölcsön ad” egy entitást 98 USD-vel, amelyet egy év múlva 100 USD-ért kell fizetni (például).

- Kamatozó: időszakos szelvény és tőke lejáratkor fizetendő.

Egyelőre fontos belátni, hogy a hitelezés aszimmetrikus (rossz oldalra) törekvés. Ha a hitelfelvevő jól jár, a hitelfelvevő nem emeli meg a kötelem kuponját vagy fix törlesztését. Ez a haszon a részvénytulajdonosokat illeti meg. Valójában, ha a kockázati profil jobbra változott, a hitelfelvevő valószínűleg visszafizeti a kötelezettséget, és alacsonyabb költséggel refinanszírozza, ami ismét a részvények javára válik. A hitelezőnek nem lehet szerencséje, mert az értékesebb szerződését kifizetik, és nem tudják learatni a vonzó, kockázattal kiigazított hozamot.

Ismétlem, a kötvényszerződések pénzáramlásai rögzítettek. Ez több okból is fontos. Először is, ha a hitelfelvevő kockázati profilja megváltozik, a fizetési folyamat nem változik a megváltozott kockázati profilnak megfelelően. Más szóval, ha a hitelfelvevő kockázatosabbá válik (a rossz pénzügyi teljesítmény miatt), a fizetések túl alacsonyak a kockázathoz, és a szerződés értéke/ára csökken. Ezzel szemben, ha a kockázati profil javult, a fizetési folyam továbbra is fix, és a szerződés értéke emelkedni fog.

Végül vegyük észre, hogy a „szerződésünkben” még meg kell határoznunk a megállapodott elszámolási egységünket. Gondolom, mindenki csak azt feltételezte, hogy a szerződés ára dollárban vagy más fiat címletben van. Nincs olyan kikötés, hogy a szerződést fiatban kell árazni; azonban szinte minden fix kamatozású szerződés az. Vannak ezzel kapcsolatos problémák, amelyekről a következő szakaszokban lesz szó. Egyelőre tartsa szem előtt, hogy a szerződések ára arany egységben (uncia), bitcoin egységben (satoshis) vagy bármely más osztható, ellenőrizhető és átruházható egységben is megadható.

A lényeg a következő: Az egyetlen változó, amely a kockázatot és a piaci feltételeket tükrözi, a kötvényszerződés ára a másodlagos piacon.

Hitel vs. Részvénypiacok

Az a véleményem, hogy a hitelpiacok könyörtelenebbek, mint a részvénypiacok. Ha igazad van, kapsz egy kupont, és visszakapod a tőkét. Ha téved, a kamatszelvény veszélybe kerül (a nemteljesítés lehetősége miatt), a hiteleszköz ára valamiféle megtérülési érték felé kezd csökkenni, és bejön a fertőzés. Röviden: gyorsan megtanultam játszani a valószínűségeket és használni a várható érték elemzést. Más szóval: soha nem lehetsz 100%-ig biztos semmiben.

Ennek fényében a hitelezők/kötvénybefektetők („kötvények”) pesszimisták. Ebből kifolyólag hajlamosak vagyunk feltenni a kérdést: „mennyit veszíthetek”? A részvénykereskedők és a befektetők ezzel szemben általában optimisták. Úgy gondolják, hogy a fák a holdig nőnek, és általában nagyobb kockázatot vállalnak, mint a kötvények, minden más egyenlő. Ez nem meglepő, mivel követelésük prioritása a hitelénél alacsonyabb.

Abban az esetben, ha a vállalati adósságkibocsátó nem tud fizetni az adósságszerződés alapján (nemteljesítés/csőd), vannak „követelés elsőbbségi” szabályai. Mint ilyen, a fedezett adósságtulajdonosoknak van első követelési joguk bármely fennmaradó likvidációs értékre, a fedezetlen tartozás tulajdonosai ezután kapják meg az adósság teljes vagy részleges visszafizetését, és a részvényesek az utolsók (általában nem kapnak maradványértéket). Megjegyzendő, hogy köztudott, hogy a fennálló tartozások tipikus behajtási aránya a nemteljesítés során az összes kötelezettség 35–40%-a.

Továbbá, ha a törzsrészvény osztalékot fizet, ez nem fix kamatozású eszköz, mivel nincs szerződés. A kanadai jövedelembizalmi piac erre a hamis feltevésre épült. A részvényelemzők kiszámítják a részvényinstrumentum „osztalékhozamát”, és összehasonlítják egy vállalati kötvény lejáratig tartó hozamával (YTM), és kihirdetik az eszköz relatív értékét. Túl sok befektetőt tévesszen meg ez a narratíva ezekben a jövedelmi trösztökben, nem is beszélve azokról a vállalatokról, amelyek értékes tőkét használtak fel osztalékfizetésre a növekedési tőkekiadások ("cap ex") helyett. Gyermekeink szeretetére nem hagyhatjuk, hogy ez a fajta ostoba pénzkezelési ideológia elfajuljon.

Ha professzionálisan kezeli a pénzt, a részvények tőkenyereséget, míg a kötvények a tőke megőrzését szolgálják. A részvényesek várhatóan sok pozícióban veszítenek pénzt, feltéve, hogy nyerteseik messze felülmúlják a veszteseket. A kötvények kiegyensúlyozása nehezebb: mivel minden kötvény felső határa van, de értékük végtelen számú alkalommal felére csökkenthető, sokkal több teljesítő pozícióra van szükség az alulteljesítő vagy nemteljesítő pozíciók ellensúlyozására. Mint ilyenek, a kötvények általában a kockázat szakértői. Az intelligens részvénybefektetők a hitelpiacokról merítenek nyomokat. Sajnos csak kevesen teszik ezt meg.

Bond Matek 101

Minden kötvény, amely a másodlagos piacokon forog, új kibocsátásként indult. Határozott szerződéses futamidővel, féléves kuponfizetéssel és tőkeértékkel rendelkezik. Általánosságban elmondható, hogy az új kiadásokat az YTM-nek megfelelő kuponnal hozzák forgalomba. Példaként említjük, hogy egy 4%-os YTM új kibocsátású kötvényt névértéken (100 cent dolláron) vásárolnak, és szerződéses kötelezettséget vállalnak két, egyenként 2%-os féléves kupon fizetésére.

A kibocsátás után meglehetősen likvid másodlagos piac alakul ki a kötvény számára. A jövőbeli kötvénykereskedelemre hatással van a kereslet és a kínálat olyan megfontolások miatt, mint a kamatlábak általános szintjének változása, a kibocsátó tényleges vagy vélt hitelminőségének változása vagy az általános piaci hangulat megváltozása (a kockázati étvágy változása, amely az összes kötvényt érinti). árak és implikált kötvényfelárak). A kötvény árfolyamát a vevő és az eladó közötti nyíltpiaci „over-the-counter” (OTC) ügyletben határozzák meg.

A kötvény árát befolyásolja az ügyletben foglalt YTM. Ha a „piaci elvárt hozam” a hitelkockázat vagy az inflációs várakozások miatt nőtt, az implikált kamatemelés azt jelenti, hogy a kötvény árfolyama alacsonyabban fog forogni. Ha a kötvényt névértéken bocsátották ki, akkor az új ügyletek a névértékhez való diszkonttal történnek. Az ellenkezője is érvényes.

Azok, akik úgy gondolják, hogy a fentiek logikusak, nyugodtan hagyják ki ezt a részt. A többieknek lépésről lépésre menjünk végig a kötésmatematikán.

Az egyes kötvénytípusokat kibocsátáskor a következő módon tudjuk értékelni:

Nulla kupon/kedvezmény: A jövőbeli fő pénzáramlás jelenértéke. Ennek a képletnek a kulcseleme, és amit a kezdők gyakran figyelmen kívül hagynak, az az, hogy az „r” kifejezés azonos kockázatú külső befektetési lehetőségeket ír le. És így:

Ahol:

- P = kötvény mai árfolyama

- A = lejáratkor fizetett tőke

- r = piaci elvárt hozam (aktuális kamatláb, amelyen az egyenértékű kockázatú adósságot beárazzák)

- t = a jövőben visszafizetendő időszakok száma (egyeznie kell az „r” időszakkal).

Kupon viselése: A kamatszelvényből és a tőkeösszegből származó jövőbeni pénzáramok jelenértékének összege. Ennek a képletnek a kulcseleme, és amit a kezdők gyakran figyelmen kívül hagynak, az az, hogy az „r” kifejezés azonos kockázatú külső befektetési lehetőségeket ír le. És így:

Ahol:

- P = kötvény mai árfolyama

- c = kuponfizetés (dollárban)

- A = lejáratkor fizetett tőke

- r = piaci elvárt hozam (aktuális kamatláb, amelyen az egyenértékű kockázatú adósságot beárazzák)

- t = a jövőben visszafizetendő időszakok száma (egyeznie kell az „r” időszakkal).

Megjegyzés: Ha egy a kötvény szerződéses kamatlába magasabb, mint az egyenértékű kockázatú kötvények aktuális kamatlába, az a kötvény ára emelkedik („prémium kötvény”). Ezzel szemben, ha az a kötvény kamatlába alacsonyabb, mint az azonos kockázatú kötvényeké, az a kötvény ára csökken.

Másként fogalmazva, a kötvény árfolyama úgy változik, hogy hozama megegyezzen egy azonos kockázatú külső befektetési lehetőség hozamával. Ez a következőképpen is szemléltethető:

Megjegyzés: A „MY” a piaci elvárt hozam, a „BY” pedig a befektető által birtokolt kötvény hozama.

A fenti egyenleteket és grafikont figyelembe véve a következő igazságok válnak nyilvánvalóvá:

- Ha egy kötvény kamatlába megegyezik a piaci hozamgal, a kötvény ára névértéken történik.

- Ha egy kötvény kamatlába alacsonyabb, mint a piaci hozam, akkor a kötvény ára kisebb, mint a névérték (diszkont).

- Ha egy kötvény kamatlába nagyobb, mint a piaci hozam, akkor a kötvény ára magasabb, mint a névérték (prémium).

Ennek az az oka, hogy a kötvények szerződések, amelyek fix kupon kifizetését ígérik. Az egyetlen változó, amely változhat, az a szerződés ára, ahogyan a másodlagos piacon kereskednek vele. Bár most már tudjuk, hogy a piacon uralkodó kamatlábak hogyan befolyásolják a kötvényárakat, fontos megjegyezni, hogy nem ez az egyetlen tényező, amely befolyásolhatja ezeket az árakat. Ahogy korábban feltártuk, a hozamok/kamatlábak kockázatot tükröznek, és valóban több kockázat is kapcsolódik a kötvénybe történő befektetéshez. A sorozat második részében részletesebben megvizsgáljuk ezeket a kockázatokat.

Bond Matek 201

A kötvényár változásának a „piaci elvárt hozam” változásának függvényében történő kiszámítása érzékenységi elemzéssel annak első deriváltját (duráció) és második származékát (konvexitás) használja az árváltozás meghatározásához. Adott kamatváltozás esetén a kötvény árváltozását a negatív futamidő és a kamatláb változásának szorzata plusz a konvexitás fele és a kamatláb változásának négyzete. Ha az olvasók emlékeznek a távolságra vonatkozó fizikai képletekre, akkor az ár változása olyan, mint a távolság változása, az időtartam olyan, mint a sebesség, a konvexitás pedig a gyorsulás. Ez egy Taylor sorozat. A matek klassz lehet.

Lehet, hogy a matematika menő, de az biztos, hogy néha nem szórakoztató. Néhány dologra emlékeznünk kell, mielőtt mélyen belemerülünk a matematikába:

- Amikor a piaci elvárt hozam változik, a kötvényárak százalékos változása nem minden kötvény esetében azonos. Vagyis a következő tényezők okozzák a nagyobb árérzékenységet a piaci elvárt hozam adott változására: Hosszabb futamidő és alacsonyabb kamatláb.

- A kötvények áremelkedése (ha a piaci hozamok csökkennek) nagyobb, mint a kötvények árcsökkenése (ha a piaci hozamok emelkednek).

Időtartam: Az első származék

Tehát akkor mennyi az árfolyam százalékos változása egy adott kötvényben a piaci hozam adott változásához? Ez az, amit a Duration ad nekünk… szigorúan definiált, a Duration egy kötvény árfolyamának hozzávetőleges százalékos változása a piaci elvárt hozam minden 1%-a (100 bázispont [bps]) változása után. Matematikailag ezt a következőképpen fejezzük ki:

Ahol:

- V- a kötvény ára, ha a piaci elvárt hozam x bázisponttal csökken

- V+ a kötvény ára, ha a piaci elvárt hozam z bps-al nő

- A Vo a kötvény árfolyama az aktuális piaci hozam mellett

- ▵y z bps (tizedesjegyben kifejezve)

Néhány dolog, amit figyelembe kell venni:

- V- és V+ a kettes egyenletből származik

- A fenti egyenlet egy számot ad, a mértékegység pedig években. Ez nem közvetlenül az időre vonatkozik, hanem azt jelenti, hogy „az x kötvény árfolyamérzékenysége megegyezik egy ___ éves zéró kuponos kötvényével.”

A fenti egyenletből a kötvényár (A) hozzávetőleges százalékos változása bármely adott kamatláb változáshoz a következőképpen számítható ki:

Ahol:

- ▵y a piaci elvárt hozam változása bps-ben (tizedesben kifejezve)

Ez az összefüggés a bázispontok bármilyen változására alkalmazható, mivel az időtartam egyenlete lineáris függvény. Emlékszel a korábbi ár/hozam görbére? Ismét itt van, az időtartam hozzáadásával (szaggatott vonal).

Két dolgot figyeljünk meg: a futamidő sokkal pontosabban közelíti meg a kötvény árfolyamának változását, ha a hozamváltozás kicsi, és a futamidő számítások mindig alulbecsülik az árat. Tekintettel arra, hogy az időtartam lineáris, míg az ár/hozam görbe konvex alakú, ennek nyilvánvalónak kell lennie.

Tehát mivel az időtartam nem teljesen pontos, hogyan javíthatunk rajta?

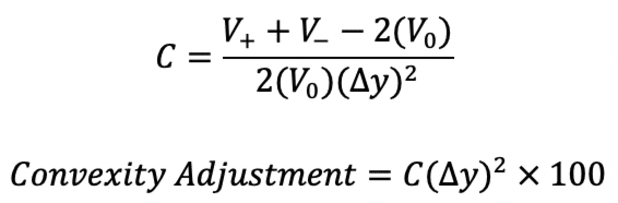

Konvexitás: A második származék

Tulajdonképpen csak véletlen egybeesés, hogy a második deriváltot konvexitásnak nevezik, míg a tartamszámítás hiányossága, hogy nem veszi figyelembe az ár/hozam görbe konvexitását. Ettől függetlenül hasznos lehet emlékeznünk a koncepcióra…

Más szóval, a konvexitás segít mérni a kötvényár változását a hozamváltozás függvényében, amely nem magyarázható a futamidővel.

Itt egy kép hasznos:

A konvexitás, amint az látható, „beállítja” az időtartam becslését az árnyékolt szürke területen lévő értékkel. Ez a „konvexitás mértéke”, C, a következőképpen számítható ki:

Armed with this knowledge, you are now able to calculate the approximate price change of a bond as a function of the changes in market required yield/interest rates. I would emphasize that performing the actual calculations isn’t necessary, but understanding the concepts is. For example, it should now make sense that for a 100 bps increase in market yield, the price of long-dated (30-year) bonds will drop approximately 20%. All that said, I’m still not sure what a Taylor series is (so don’t ask).

Következtetés

Most (remélhetőleg) jobban megérti a hitelpiacokat, a kötvényeket és a kötvénymatematikát. A következő részben (második rész) erre a tudásra építünk, és belemerülünk a kötvénykockázatokba és a fertőzésekbe.

Zárásként nyomatékosan megismételjük: bölcsen válassza meg értéktárát. Soha ne hagyd abba a tanulást. A világ dinamikus.

Ez Greg Foss és Jason Sansone vendégbejegyzése. A kifejtett vélemények teljes mértékben saját véleményük, és nem feltétlenül tükrözik a BTC Inc. vagy a Bitcoin Magazine.

- $3

- 000

- 100

- 20 év

- 2020

- 2021

- Rólunk

- Abszolút

- hozzáférés

- Szerint

- Fiók

- számvitel

- pontos

- elért

- szerez

- törvény

- megállapodások

- Minden termék

- kiosztás

- lehetővé téve

- Bár

- amazon

- Amerikai

- összeg

- elemzés

- étvágy

- Alkalmazása

- felértékelődés

- arbitrázs

- TERÜLET

- érvek

- körül

- cikkben

- vagyontárgy

- Eszközök

- elérhetőség

- elérhető

- Bank

- bankszámla

- Csőd

- Banks

- Alapjai

- alap

- öböl

- szépség

- válik

- a színfalak mögött

- hogy

- Előnyök

- BEST

- Billió

- Bankjegyek

- Bit

- Bitcoin

- bitcoinosok

- Kötvények

- hitelfelvételi

- BTC

- BTC Inc.

- épít

- üzleti

- vállalkozások

- megvesz

- Vásárlás

- Kanada

- Kanadai

- tőke

- autó

- Karrier

- Készpénz

- pénzforgalom

- Okoz

- Központi Bank

- tanúsítványok

- változik

- CIO

- klasszikus

- záró

- színes

- érkező

- kereskedelmi

- Közös

- közösség

- Companies

- vállalat

- képest

- bonyolult

- összetevő

- koncepció

- megfontolás

- tartalom

- szerződés

- szerződések

- ellenőrzés

- Corporations

- kiadások

- tudott

- Partner

- országok

- Pár

- hitel

- válság

- határokon átnyúló

- Valuta

- Jelenlegi

- görbe

- dátum

- nap

- Adósság

- évtized

- Kereslet

- Íróasztalok

- Fejleszt

- DID

- különböző

- Kedvezmény

- felfedezés

- távolság

- Nem

- Dollár

- dollár

- le-

- drámaian

- Csepp

- dinamikus

- lazítás

- Gazdasági

- gazdaság

- nevelési

- hatékony

- foglalkoztatás

- belép

- részvény

- becslés

- esemény

- mindenki

- minden

- példa

- Feltételek

- Gyakorol

- várakozások

- várható

- elvárja

- tapasztalat

- tapasztalt

- szakvélemény

- szakértők

- tényezők

- GYORS

- Fed

- Szövetségi

- Federal Reserve

- Visszacsatolás

- Fiat

- pénzügyi

- pénzügyi válság

- Pénzügyi piac

- vezetéknév

- áramlási

- Összpontosít

- következik

- következő

- A befektetők számára

- forma

- Előre

- talált

- Keretrendszer

- Ingyenes

- Tele

- móka

- funkció

- alap

- finanszírozás

- alapok

- jövő

- általános

- generációk

- Globális

- Világgazdaság

- Célok

- Arany

- Goldman

- Goldman Sachs

- jó

- Kormány

- A kormányok

- diplomás

- szürke

- nagy

- Zöld

- Nő

- Növekedés

- Vendég

- Vendég bejegyzés

- Harvard

- segít

- hasznos

- segít

- itt

- Magas

- történelem

- tartók

- Kezdőlap

- Ház

- Hogyan

- HTTPS

- hatalmas

- Több száz

- ötlet

- azonnali

- fontos

- javul

- Más

- tartalmaz

- Beleértve

- Jövedelem

- Növelje

- <p></p>

- egyéni

- infláció

- Innováció

- Intézmény

- intézmények

- biztosítás

- kamat

- Kamat-

- Internet

- bemutatkozás

- befektetés

- beruházás

- Beruházások

- befektető

- Befektetők

- részt

- kérdés

- kérdések

- IT

- január

- Munka

- csatlakozott

- Kulcs

- gyerekek

- tudás

- nyelv

- nagy

- TANUL

- tanult

- tanulás

- hitelezési

- szint

- Tőkeáttétel

- Korlátozott

- vonal

- LINK

- Folyadék

- Felszámolás

- fizetőképesség

- Kihallgatás

- kis

- Hitelek

- Zárak

- Hosszú

- nézett

- keres

- szerelem

- vezetés

- piacára

- piactér

- piacok

- Mérkőzés

- matematikai

- matematika

- intézkedés

- megemlíti

- millió

- Több millió

- bánja

- modell

- hétfő

- pénz

- pénzkezelési

- Hold

- a legtöbb

- nevek

- nemzeti

- Nemzeti Bank

- Megjegyzések

- szám

- kötvények

- eltolt

- Rendben

- nyitva

- Vélemény

- Vélemények

- Lehetőségek

- Alkalom

- Opciók

- érdekében

- Szervezett

- OTC

- Más

- tulajdonosok

- fizetett

- Papír

- résztvevők

- partner

- Fizet

- fizetés

- kifizetések

- nyugdíj

- nyugdíjpénztár

- Emberek (People)

- százalék

- teljesítmény

- talán

- időszakok

- személyes

- perspektíva

- Fizika

- kép

- játszani

- podcast

- medence

- szegény

- portfolió

- lehetőség

- lehetséges

- hatalom

- prémium

- be

- ár

- árazás

- Fő

- prioritás

- Probléma

- problémák

- Folyamatok

- szakmai

- profil

- Nyereség

- biztató

- javasol

- ad

- Vásárlás

- vásárolt

- vásárlások

- beszerzési

- cél

- világítás

- mennyiségi

- Kvantitatív könnyítés

- kérdés

- gyorsan

- kezdve

- PATKÁNY

- Az árak

- olvasók

- Olvasás

- való Világ

- Valóság

- miatt

- kap

- Meggyógyul

- felépülés

- tükröznie

- kapcsolat

- jelentése

- kötelező

- kutatás

- válasz

- REST

- kiskereskedelem

- Lakossági befektetők

- Visszatér

- Reuters

- fordított

- Kockázat

- kockázatkezelés

- kockázatok

- Kockázatos

- szabályok

- Mondott

- eladás

- másodlagos

- Értékpapír

- elad

- Sellers

- értelemben

- érzés

- Series of

- készlet

- megosztott

- rövid

- rövidzárlat

- hasonló

- Egyszerű

- SIX

- Méret

- kicsi

- okos

- So

- eladott

- SOLVE

- valami

- kifejezetten

- Költési

- terjedése

- verem

- Színpad

- kezdet

- kezdődött

- kezdődik

- Állami

- Államok

- készlet

- tárolni

- folyam

- utca

- kínálat

- Támogatja

- rendszer

- TD

- csapat

- Technológia

- a világ

- Gondolkodás

- Keresztül

- idő

- Ma

- együtt

- érintse

- kereskedelem

- Kereskedők

- szakmák

- Kereskedés

- tranzakció

- borzasztó

- Bízzon

- nekünk

- Amerikai kormány

- megért

- egyedi

- egyetemi

- fedezetlen

- Frissítések

- us

- használ

- rendszerint

- Értékelés

- érték

- Sebesség

- Ellen

- látható

- látomás

- HANGOK

- Wall Street

- Mit

- Mi

- vajon

- WHO

- Wikipedia

- nyertesei

- belül

- szavak

- Munka

- dolgozott

- világ

- érdemes

- írás

- X

- év

- év

- Hozam

- nulla