Az ázsiai-csendes-óceáni (APAC) régióban a fintech környezet figyelemreméltó ütemben fejlődik, az induló vállalkozások és a bevett vállalatok újradefiniálják a pénzügyi szolgáltatások nyújtásának és felhasználásának módját. Ahogy belépünk 2024-be, óvatos optimizmus uralkodik, mivel az APAC-ban a fintech trendek a fintech fejlesztés adatközpontúbb és analitikusabb megközelítése felé hajlanak, és elősegítik a kiegyensúlyozott piaci növekedést.

Ma az APAC-régió öt legfontosabb fintech trendjét vizsgáljuk meg 2024-re, statisztikákkal és éleslátó információkkal alátámasztva. Ezek a trendek egyszerre kínálnak lehetőségeket és kihívásokat a bevett pénzintézetek és az innovatív induló vállalkozások számára, tükrözve az iparág folyamatosan fejlődő természetét.

A mesterséges intelligencia (AI) és a gépi tanulás (ML) felkarolása

Az AI és az ML az jelentős vontatásra tesz szert az APAC fintech szektoron belül. Ezek az élvonalbeli technológiák forradalmasítják a pénzügyi szolgáltatások különböző aspektusait, a személyre szabott banki tapasztalatoktól a kifinomultabb kockázatértékelési modellekig. 2024-ben a mesterséges intelligencia által vezérelt chatbotok és virtuális asszisztensek várhatóan továbbfejlesztett ügyfélszolgálatot és pénzügyi tanácsadást fognak nyújtani.

Az AI és az ML alkalmazása túlmutat az ügyfélszolgálaton; ebben is meghatározó szerepet játszik csalás felderítése és megelőzése – kritikus probléma a digitális pénzügyek területén. Ahogy ezek a technológiák tovább fejlődnek, készen állnak arra, hogy olyan módon alakítsák át az ipart, ami korábban elképzelhetetlen volt.

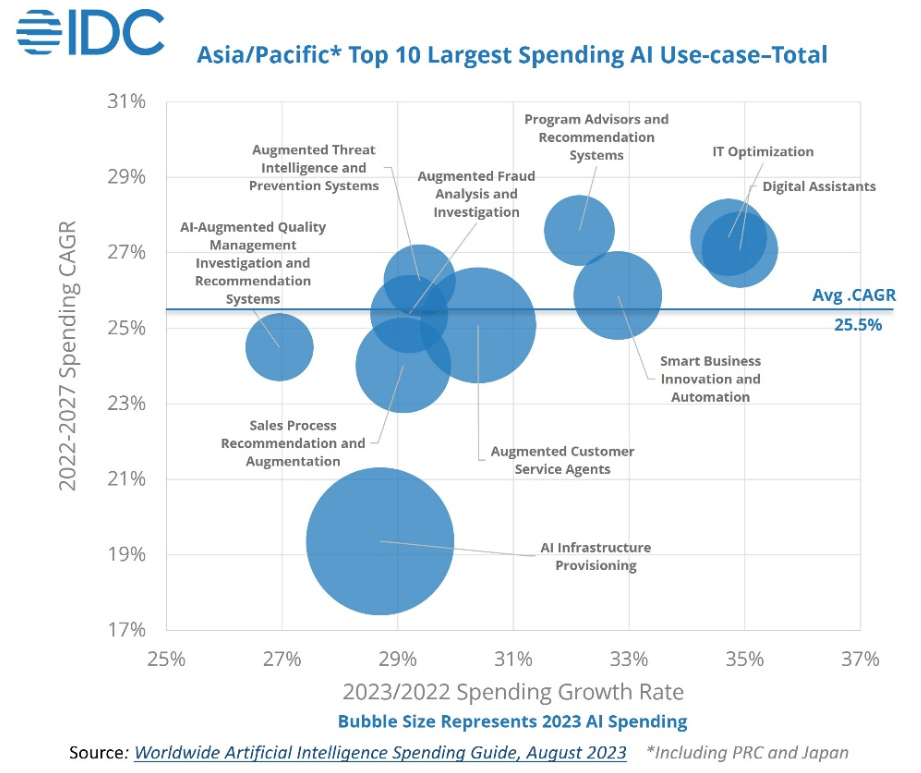

Egész 2023-ban figyelemreméltó volt érdeklődés megugrása valamint a mesterséges intelligenciába és az ML-be történő befektetések, mind a pénzügyi ágazaton belül, mind azon kívül, és a IDC projektek hogy a jelenlegi növekedési ütem mellett 78.4-re az APAC-ban a mesterséges intelligenciára fordított kiadások 2027 milliárd USD-ra nőnek.

Ellentétben az olyan közelmúltbeli technológiai divatokkal, mint az NFT-k és a metaverzum, az AI-ra és az ML-re való összpontosítás indokolt. A szakértők és az iparági bennfentesek bukdácsoló kilátásaik vannak e technológiákban rejlő lehetőségekről, amelyek forradalmasíthatják a pénzügyeket, többek között a adatvezérelt piacelemzés és a vagyonkezelési AI tanácsadók.

Bár a mesterséges intelligencia körüli kezdeti felhajtás alábbhagyhat, ez az a terület, ahol a potenciál valószínűleg megfelel, ha nem is haladja meg a várakozásokat. Az AI és az ML átalakító ereje egy hatékonyabb és ügyfélközpontúbb pénzügyi környezet ígéretét rejti magában.

A kriptovaluták piacának újjáéledése

A kriptovaluták árának újjáéledése és a Bitcoin várható felére csökkenése 2024 közepén újra felkeltette az érdeklődést a az elosztott főkönyvi technológia lehetőségeit a pénzügyi környezet átalakítására. 2024-ben a kriptovaluták intézményi bevezetésének jelentős növekedésére számítunk, különösen az APAC régióban.

A hagyományos pénzintézetek növekvő érdeklődést mutatnak a digitális valuták iránt, ezt a trendet a piaci dinamika és a technológiai fejlődés vezérli. Fiona Murray, a Ripple APAC régióért felelős alelnöke és ügyvezető igazgatója jelentős növekedést jósoltak a kriptovaluták intézményi bevezetésében 2024-ben.

Ez a prognózis különösen időszerű, mivel a digitális valutapiac jelenleg a hagyományos pénzintézetek részéről fokozott érdeklődést tapasztal. különös hangsúlyt az APAC régióban. A szingapúri DBS például azon kevés ázsiai bankok egyike lett, amelyek kriptokereskedelmi szolgáltatásokat vezettek be a DBS Digital Exchange (DDeX) segítségével vállalati és intézményi befektetők számára, valamint DBS vagyonügyfelei akik akkreditált befektetők.

Mindazonáltal fontos felismerni, hogy a kriptovalutáknak még sok bizonyítanivalójuk van a következő évben. Egyes vállalatok, amelyek erősen támaszkodtak a digitális valutákra, jelentős kihívásokkal néztek szembe, miközben a kockázati tőke érdeklődése eltolódott. A jelentős érdeklődést kiváltó tokenizálás fogalma az a kereskedés és vagyonkezelés átalakítása különböző ágazatokban, az ingatlanoktól a vállalati részvényekig.

Ennek a helynek a nagy része azonban még mindig megoldásra vár. Bár a lehetőségek nyilvánvalóak, a digitális valuták és a blokklánc technológia gyakorlati alkalmazásai még mindig kialakulóban vannak. Továbbra is várni kell, hogy 2024-ben hogyan fejlődik az iparág, és hogyan kezeli ezeket a kihívásokat.

A Blockchain és DLT alkalmazások felfutása

Eredetileg a kriptovaluták, például a Bitcoin által került reflektorfénybe, a blokklánc-technológia ma már jelentős betörést jelent a hagyományos pénzügyi rendszerekben. A Blockchain fokozott átláthatóságot, biztonságot és hatékonyságot ígér a különféle alkalmazásokban, a fizetési tranzakcióktól az intelligens szerződésekig.

Ennek az elmozdulásnak a figyelemre méltó mutatója a blokklánc technológiára épülő határokon átnyúló fizetési megoldások növekvő előnyben részesítése, különösen az APAC régióban. Ez a tendencia a hagyományos fizetési módoktól való jelentős eltérést jelzi, jelezve a digitális valuták biztonságába és hatékonyságába vetett bizalom növekedését.

Forrás: Szingapúri Monetáris Hatóság

Az APAC-régió számos nemzete, köztük Szingapúr és a Japán, aktívak a Web3 digitális eszközeinek felfedezése és stabil érmék. A központi bank Szingapúr bejelentette a terveket a nagykereskedelmi központi banki digitális valuták (CBDC) kibocsátásának és használatának kísérleti kísérlete a következő évben. A kezdeményezés célja a valós idejű, határokon átnyúló fizetések és elszámolások megkönnyítése, ami jelentős előrelépést jelent a fizetések jövője felé.

Míg a CBDC-k nagykereskedelme különböznek a kiskereskedelmi CBDC-ktől, amelyek a mindennapi tranzakciókat szolgálják ki, ígéretes fejlődést jelentenek a digitális valuták birodalmában. Csak idő kérdése, hogy a CBDC-k köré épülő fogyasztói e-kereskedelmi alkalmazások mikor válnak elérhetővé a nyilvánosság számára.

Továbbá, számos APAC-ország kormánya és központi bankja aktívan kutatják a CBDC és a blokklánc alapú digitális identitás keretrendszereit. 2024-ben több gyakorlati kísérleti projektnek és olyan eseteknek lehetünk tanúi, amelyek digitális valutákat és pénzügyi adatokat tartalmaznak a blokkláncon, elősegítve ezeknek a technológiáknak a pénzügyi szektorba való átvételét és integrálását.

A digitális bankok lendületet kapnak

A digitális banki szolgáltatások olyan terület, amely jelentős növekedésre kész Ázsiában, amelyet a kényelmesebb és elérhetőbb banki szolgáltatások iránti fogyasztói kereslet hajt. Ezek a digitális bankok, amelyeket nem terhelnek a hagyományos bankok örökölt rendszerei, agilisabb és ügyfélközpontúbb megközelítést kínálnak. Ez a tendencia különösen szembetűnő azokon a piacokon, ahol nagy a bank nélküli vagy alulbankos lakosság, mint például a digitális bankok. Indonéziában és a Fülöp-szigetek, amely hozzáférést biztosít számukra az egykor elérhetetlen pénzügyi szolgáltatásokhoz.

A fintech trend egyik érdekes fejleménye az APAC digitális bankjainak sikere a fejlett piacokon. Történelmileg gyakran azt feltételezték, hogy a digitális lakossági bankoknak korlátozott lehetőségük van jelentős előrelépésre olyan piacokon, mint Szingapúr vagy Hongkong. Amit azonban alábecsültek, az az ökoszisztémák hatalma.

Például, A szingapúri Trust Bank magánszemélyek millióit használta fel kapcsolatban áll az NTUC családdal a kezdeti használat érdekében. Ez az ökoszisztéma továbbra is döntő szerepet játszik, amikor az egyének kedvezményeket, pénzügyi szolgáltatásokat és ajánlatokat keresnek. A digitális bankok és a kialakult közösségek közötti szimbiotikus kapcsolatot szemlélteti.

A fenntarthatóság mint mozgatórugó a változó finanszírozási környezetben

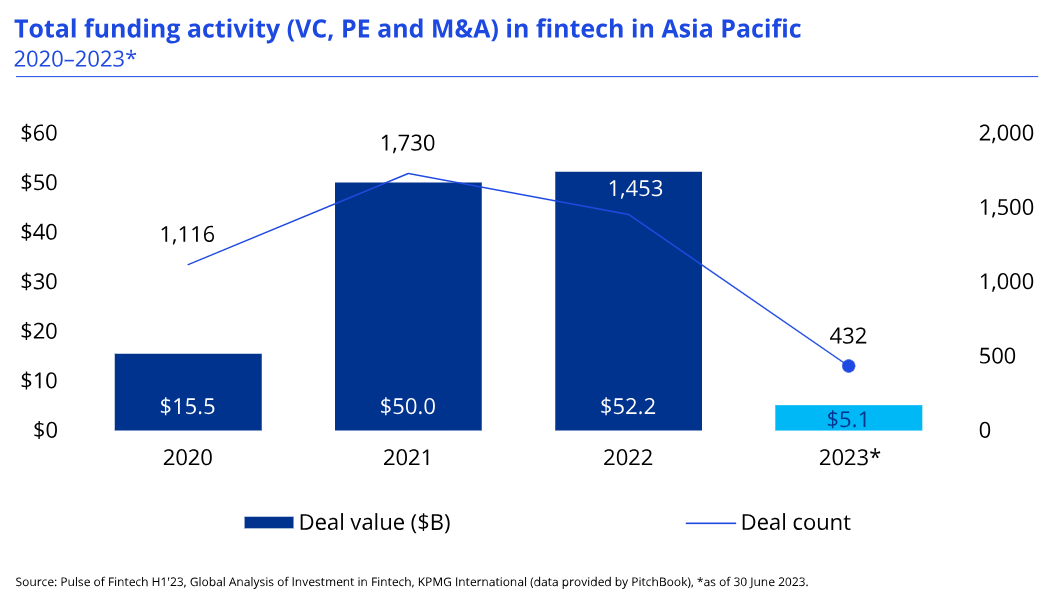

Az APAC fintech világának egyik legfigyelemreméltóbb regionális trendje a fejlődő finanszírozási környezet induló vállalkozások számára. Míg 2022-ig a kockázatitőke-befektetések számottevő felfutása volt tapasztalható, a hangsúly most a fenntarthatóság és a hosszú távú haladás felé tolódik el, ezt az elmozdulást a fintech finanszírozási piacon 2023-ban tapasztalt kihívások erősítették meg. Ez a tendencia várhatóan 2024-ben még hangsúlyosabbá válik.

Szerint KPMG Pulse of Fintech H1'23 tanulmány szerint a fintech finanszírozás az APAC-régióban a 6.7 első felében mért 2022 milliárd dollárról 5.1 első felében 2023 milliárd dollárra csökkent. Ez szembetűnő kontraszt a 2022-es hat hónapos finanszírozási rekorddal, ami aláhúzza a változó dinamikát az országon belül. az ipar.

Míg az a teljes finanszírozás csökkenése nyilvánvaló, bizonyos ügyletek kiemelkedtek. Nevezetesen, a kínai székhelyű fogyasztói pénzügyi szolgáltató vállalat, a Chongqing Ant Consumer Finance 1.5 milliárd USD-t gyűjtött be az első félévben. Ugyanakkor a régióban ugyanebben az időszakban kötött más ügyletek lényegesen kisebbek voltak, az APAC-régió következő legnagyobb ügyletei közé tartozik az indiai székhelyű kkv-hitelező cég 1 millió dolláros felvásárlása. Vistaar Finance a Warburg Pincus PE-cég, a szingapúri székhelyű hitelszolgáltató cég 270 millió dolláros emelése Kredivo Holdings, valamint 200 millió dolláros emelést az indiai székhelyű Creditbee digitális hitelezési platformtól.

Mint az elmúlt évek egyik legfigyelemreméltóbb fintech trendje, amely az APAC-régiót érintette, elmozdulás a fenntarthatóság és a hosszú távú növekedés irányába igényesebbé teszi a befektetőket. Most az induló vállalkozásokat részesítik előnyben, amelyek robusztus üzleti modelljeik vannak, és világos utakat vezetnek a nyereségesség felé. Ezen túlmenően a befektetők olyan vállalatokat keresnek, amelyek regionális vagy akár globális skálázhatóságra képesek. Ez az elmozdulás a korábbi, minden áron történő növekedés mentalitásától való elmozdulást jelenti egy kiegyensúlyozottabb megközelítés felé.

A fintech trendek 2024-ben

Ahogy a fintech piac egyre versenyképesebbé válik, a vállalatok aktívan kutatnak új szakterületeket és képességeket a kiegészítő vállalkozásokkal kialakított stratégiai partnerség révén. Ez a tendencia túlmutat a fintech vállalatokon; a hagyományos pénzügyi intézmények is felismerik a modern pénzügyi technológiák beépítésének szükségességét annak érdekében, hogy továbbra is relevánsak maradjanak, és stratégiailag csökkentsék a kiterjedt kutatási és fejlesztési beruházásokhoz kapcsolódó kockázatokat.

Ezért az APAC fintech megfigyelői arra számítanak, hogy 2024-ben a tájat érintő uralkodó trendeket az AI és az ML növekvő elterjedése, a kriptovaluta piac újjáéledése, a blokklánc-alkalmazások felfutása, a digitális bankok növekedése és a fenntarthatóság felé való elmozdulás jellemzi majd. a finanszírozásban. Ezek a trendek az iparág dinamikus természetét tükrözik, és egyszerre kínálnak lehetőségeket és kihívásokat a pénzügyi szektorban érdekelt felek számára.

Az előttünk álló év az átalakulás és az alkalmazkodás időszakának ígérkezik, ahol a leginnovatívabb és legrugalmasabb játékosok fognak boldogulni. Az AI és az ML vezető szerepet tölt be az ügyfelek élményének és biztonságának átalakításában, a digitális valuták feltérképezetlen területeket fedeznek fel, a blokklánc új utakat kovácsol az átláthatóság felé, és a digitális bankok megfelelnek a fogyasztói igényeknek, így az APAC fintech szektor izgalmas és dinamikus jövő előtt áll.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://fintechnews.sg/83016/fintech/5-top-fintech-trends-shaping-the-apac-region-in-2024/

- :van

- :is

- :nem

- :ahol

- $ UP

- 1

- 2022

- 2023

- 2024

- 32

- 500

- 600

- 7

- 9

- a

- hozzáférés

- hozzáférhető

- meghatalmazott

- át

- aktívan

- alkalmazkodás

- Ezen kívül

- cím

- Örökbefogadás

- fejlesztések

- tanács

- érintő

- Társult

- agilis

- előre

- AI

- célok

- Is

- Között

- an

- Analitikai

- és a

- bejelentés

- hangya

- számít

- várható

- APAC

- Alkalmazás

- alkalmazások

- megközelítés

- VANNAK

- TERÜLET

- körül

- mesterséges

- mesterséges intelligencia

- Mesterséges intelligencia (AI)

- AS

- Ázsia

- asia pacific

- Ázsia-csendes-óceán (APAC)

- ázsiai

- értékelés

- vagyontárgy

- asszisztensek

- társult

- feltételezte

- At

- szerző

- hatóság

- elérhető

- el

- Kiegyensúlyozott

- Bank

- Banking

- Banks

- BE

- lett

- válik

- válik

- óta

- előtt

- kezdődik

- között

- Túl

- Legnagyobb

- Billió

- Bitcoin

- blockchain

- blockchain alkalmazások

- Blockchain technológia

- blockchain alapú

- mindkét

- hozott

- épült

- Bullish

- üzleti

- vállalkozások

- Felvásárlás

- by

- TUD

- képességek

- tőke

- sapkák

- esetek

- ellát

- óvatos

- CBDCA

- CBDC-k

- központi

- Központi Bank

- a központi bank digitális valutái

- KÖZPONTI BANK DIGITÁLIS PEVIZÁK (CBDCS)

- bizonyos

- kihívások

- jellemzett

- chatbots

- világos

- érkező

- Közösségek

- Companies

- vállalat

- versenyképes

- kiegészítő

- átfogó

- koncepció

- Vonatkozik

- bizalom

- tekintélyes

- fogyasztott

- fogyasztó

- fogyasztói finanszírozás

- Fogyasztók

- tartalom

- folytatódik

- tovább

- szerződések

- kontraszt

- Kényelmes

- hagyományos

- Társasági

- hitel

- kritikai

- határokon átnyúló

- határokon átnyúló fizetések

- kritikus

- crypto

- kripto kereskedés

- Kriptokereskedési szolgáltatások

- cryptocurrencies

- cryptocurrency

- cryptocurrency piacon

- pénznem

- Valuta

- Jelenlegi

- Jelenleg

- vevő

- Vevőszolgálat

- Vevőszolgálat

- élvonalbeli

- Élvonalbeli technológiák

- dátum

- adatalapú

- DBS

- Ajánlatok

- szállított

- Kereslet

- igények

- indulás

- fejlett

- Fejlesztés

- fejlesztések

- digitális

- digitális valuták

- digitális pénznem

- digitális pénzügy

- digitális identitás

- digitális hitelezés

- Igazgató

- kedvezmények

- megosztott

- Elosztott könyvtár

- DLT

- hajtás

- hajtott

- vezetés

- alatt

- dinamikus

- dinamika

- e-commerce

- ökoszisztéma

- ökoszisztémák

- hatékonyság

- hatékony

- csiszolókő

- végén

- fokozott

- belép

- Környezet

- különösen

- megalapozott

- birtok

- Még

- mindennapi

- nyilvánvaló

- evolúció

- fejlődik

- fejlődik

- haladja meg

- csere

- izgalmas

- vár

- várakozások

- várható

- Tapasztalatok

- tapasztal

- szakértők

- feltárása

- Feltárása

- nyúlik

- kiterjedt

- szembe

- metszettel

- megkönnyítése

- család

- kevés

- finanszíroz

- pénzügyi

- pénzügyi tanácsadás

- pénzügyi adat

- Pénzintézetek

- Pénzügyi szektor

- pénzügyi szolgáltatások

- pénzügyi rendszerek

- pénzügyi technológiák

- FINTECH

- Fintech cégek

- Fintech finanszírozás

- FinTech Trendek

- Fiona

- Cég

- vezetéknév

- öt

- Összpontosít

- A

- Kényszer

- Kovácsolás

- forma

- Előre

- elősegítése

- Keretrendszer

- keretek

- ból ből

- finanszírozás

- előmozdítása

- jövő

- A fizetések jövője

- egyre

- generáló

- Globális

- A kormányok

- Nő

- Növekvő

- növekvő érdeklődés

- Növekedés

- fél

- Felező

- Legyen

- súlyosan

- fokozott

- Magas

- történelmileg

- tart

- tart

- Hong

- Hong Kong

- legmelegebb

- Hogyan

- azonban

- HTML

- HTTPS

- hype

- IDC

- Identitás

- if

- illusztrálja

- ütköztető

- fontos

- in

- Beleértve

- bele

- Növelje

- <p></p>

- növekvő

- egyre inkább

- Mutató

- egyének

- ipar

- információ

- kezdetben

- Kezdeményezés

- újító

- éleslátó

- példa

- szervezeti

- Intézményi örökbefogadás

- intézményi befektetők

- intézmények

- integráció

- Intelligencia

- kamat

- bele

- érdekesnek

- bevezet

- beruházás

- Beruházások

- Befektetők

- kiadás

- IT

- ITS

- jpg

- Kulcs

- Kong

- táj

- nagy

- vezető

- tanulás

- Főkönyv

- Örökség

- hitelezési

- hitelező cég

- hitelezési platform

- mobilizálható

- mint

- Valószínű

- Korlátozott

- hosszú lejáratú

- néz

- gép

- gépi tanulás

- MailChimp

- csinál

- Gyártás

- vezetés

- kezelése

- Ügyvezető igazgató

- megjelölt

- piacára

- piacok

- jelzés

- Mérkőzés

- Anyag

- érett

- max-width

- Lehet..

- találkozó

- metaverse

- mód

- millió

- Több millió

- ML

- modellek

- modern

- Pénzügyi

- monetáris hatóság

- Hónap

- hónap

- több

- hatékonyabb

- a legtöbb

- mozog

- sok

- Murray

- Nemzetek

- Természet

- Szükség

- Új

- hír

- következő

- NFT

- figyelemre méltó

- nevezetesen

- Most

- NTUC

- megfigyelők

- of

- ajánlat

- felajánlás

- gyakran

- on

- egyszer

- ONE

- csak

- Lehetőségek

- Alkalom

- optimizmus

- or

- Más

- ki

- Outlook

- átfogó

- áttekintés

- P&E

- Béke

- Csendes-óceán

- különös

- különösen

- partnerségek

- utak

- fizetés

- fizetési módok

- kifizetések

- időszak

- Személyre

- pilóta

- Kísérleti projektek

- döntő

- emelvény

- Plató

- Platón adatintelligencia

- PlatoData

- játszani

- játékos

- játszik

- lebeg

- népesség

- Hozzászólások

- potenciális

- hatalom

- Gyakorlati

- Gyakorlati alkalmazások

- elnök

- megakadályozása

- előző

- korábban

- Áraink

- Probléma

- jövedelmezőség

- Haladás

- projektek

- ígéret

- ígér

- biztató

- kiejtett

- Bizonyít

- ad

- amely

- nyilvános

- impulzus

- emel

- emelt

- kezdve

- Az árak

- el

- igazi

- ingatlan

- real-time

- birodalom

- új

- elismerik

- felismerés

- újradefiniálása

- csökkenteni

- tükröznie

- tükrözve

- vidék

- regionális

- kapcsolat

- marad

- maradványok

- figyelemre méltó

- képvisel

- kutatás

- kutatás és fejlesztés

- alakíts

- átformálása

- rugalmas

- kiskereskedelem

- forradalmasító

- Ripple

- Kockázat

- kockázatértékelés

- kockázatok

- erős

- Szerep

- azonos

- skálázhatóság

- Keresés

- szektor

- ágazatok

- biztonság

- Keresnek

- keres

- látott

- értelemben

- szolgáltatás

- Szolgáltatások

- szolgáltató cég

- települések

- formálás

- Megoszt

- váltás

- eltolódott

- VÁLTOZÁS

- mutató

- jelentős

- jelzi

- Szingapúr

- Szingapúr

- SIX

- Hat hónap

- kisebb

- okos

- Intelligens szerződések

- EMS

- KKV hitelezés

- Megoldások

- SOLVE

- néhány

- kifinomult

- Hely

- Költési

- reflektorfény

- Stablecoins

- érdekeltek

- induló

- statisztika

- Lépés

- Még mindig

- állt

- Stratégiai

- Stratégiai partnerségek

- Stratégiailag

- Tanulmány

- lényeges

- siker

- ilyen

- támogatás

- Támogatott

- túlfeszültség

- Fenntarthatóság

- Szimbiotikus

- Systems

- tech

- technikai

- Technologies

- Technológia

- területek

- hogy

- A

- A jövő

- A táj

- A Metaverse

- Őket

- Ott.

- Ezek

- ők

- ezt

- Gyarapodás

- Keresztül

- idő

- időszerű

- nak nek

- tokenizálás

- felső

- felé

- Kereskedés

- Kereskedelmi szolgáltatások

- hagyományos

- Tranzakciók

- Átalakítás

- átalakító

- Átláthatóság

- tendencia

- Trends

- Bízzon

- Trust Bank

- bank nélküli

- feltérképezetlen

- alul bankolt

- aláhúzás

- elképzelhetetlen

- upon

- Használat

- használ

- különféle

- vállalkozás

- kockázati tőke

- vice

- Alelnök

- Tényleges

- volt

- Út..

- módon

- we

- Vagyon

- Web3

- JÓL

- voltak

- Mit

- ami

- míg

- nagybani

- lesz

- val vel

- belül

- tanú

- év

- év

- A te

- zephyrnet