Az elektromos járművek ágazatában 2023-ban csökkent a fogyasztók száma

Az elektromos járművekre vonatkozó preferenciák, több ígéretes startup esik a

útszéli, az akkumulátor-anyagok költségeinek csökkenése és az ambiciózus OEM-ek

a szárazföldi kínai beszállítók pedig az exportra fordítják a hangsúlyt

járművek, valamint alkatrészek. Az S&P Global Mobility előrejelzése

2024-re óvatos optimizmus jellemzi – növekedéssel

megfizethető elektromos járművek, megbízható járműtöltő ökoszisztémák és

jövedelmező hozamok.

Az elektromos járművek iránti fogyasztói érzelmek lassulása ellenére

ennek ellenére folyamatosan szükség van a károsanyag-kibocsátás csökkentésére – elektromos járművekkel

szabályozások és mérföldkövek nagyrészt érintetlenek, és egy év múlva várhatók

közelebb. A fogyasztók meglévő elektromos járművek iránti vágyának lassulása azonban lehetséges

a nyereséges belső égésű motorok (ICE) piacának fellendítése és

örökölt autógyártó portfóliók, amelyek konszolidációt és vonzást eredményeznek

magántőke érdekeltség.

Kulcsfontosságú stratégiai döntések a tőkekiadásokkal kapcsolatban

a villamosítási teret a közeljövőben ki kell alakítani. Számos

Az OEM-ek már túl vannak azon a ponton, ahol nincs visszatérés az elektromos járművekre való átállásban

egyes beszállítók megkérdőjelezik a „minden belépés” bölcsességét

Az elektromos járművek nagyon hamar.

A döntés nagy része azon fog alapulni, hogy képes lesz-e teljesíteni

Méretre szabható, megfizethető tömegpiaci elektromos autók kibővített valós kínálattal.

Ezeket a járműveket integrálni kell a töltési ökoszisztémákba, amelyek

bőségesek és megbízhatóak egyaránt. Miközben biztosítja a jövedelmezőséget és

az árrések fenntartása mellett ezek az erőfeszítések a megtérülést célozzák

azoknak a befektetőknek, akik alig várják a tőkéjük megtérülését

beruházások a könnyű személygépjárművek ágazatában

az energiaátmenet.

Íme az előrejelzésünk a különböző ágazatok szerint

villamosítási hely:

Globális elektromos járművek értékesítése

Annak ellenére, hogy lassul a fogyasztói kereslet az elektromos járművek iránt

Az elektromos járművek megszűnését erősen eltúlozták. S&P Global

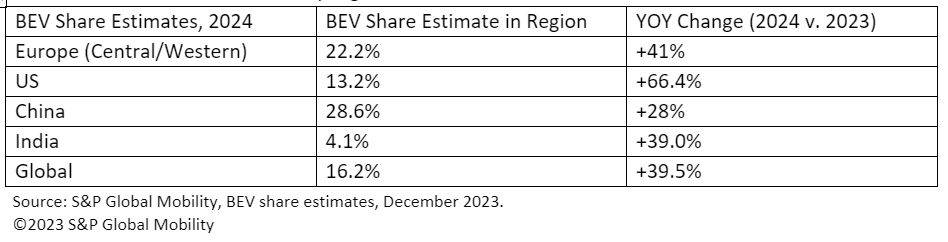

A Mobility 2024-es globális értékesítési előrejelzése elektromos akkumulátort vetít

A személygépjárművek száma 13.3 millió darabot tesz majd ki

2024-re világszerte – ami a becslések szerint a világpiac 16.2%-át teszi ki

személygépkocsi értékesítés. Referenciaként 2023 közzétett egy becsült értéket

9.6 millió BEV, 12%-os piaci részesedésért.

Az előrejelzések szerint azonban a főbb piacok ennek a mennyiségnek a nagy részére vonatkoznak majd

a kisebb piacokon is mérsékelt növekedés várható. Előrejelzett BEV

régiónkénti megosztás a következő:

Az elektromos járművek ellátási lánca

Az OEM-ek azok házon belüli felé tolódik el

villamosított meghajtó alkatrészek fejlesztése, És a

kiszervezett programok környezete olyan összetevőkhöz, mint például az integrált

Az e-Axles rendkívül versenyképes.

Kína szárazföldi ellenőrzése az elektromos motorok piaca felett és annak

a szükséges erőforrások növekvő technikai és politikai fejlődéshez vezetett

erőfeszítések az állandó mágnesek (PM) használatának megszüntetésére. Elsődleges

platformok, különösen a másodlagos e-Axle alkalmazások összkerekesben

meghajtó, eltérnek a PM-től.

A megnövekedett OEM-beszállítói partnerségek jelzik az ellenőrzési kísérleteket

az elektromos motorok piacát a szárazföldi Kína dominanciájával szemben.

Az e-üzemanyagok „ingyenes bérlete” Európában a hanyatlás közepette kínál lehetőséget

EV-hangulat, ami arra késztet, hogy a hangsúlyt a kutatásra és a

fejlesztés (K+F) és az ellátási lánc méretezése.

Emellett a termelési volumen növekedése várható

több partnerség, szövetség és közös vállalkozás ösztönzése. Ez

Az együttműködés lehetővé teszi az OEM-ek számára, hogy nagyobb ellenőrzést gyakoroljanak a kritikus elemek felett

meghajtási értéklánc, amely technikai kihívásokat jelenthet és

az ellátási lánc lehetséges korlátai.

Tesla Cybertruck és hőhatékonyság

A Tesla és a szárazföldi kínai OEM-ek vezető szerepet töltenek be a termikus integráció terén

komponenseket a hatékonyabb BEV-k létrehozásához, és ennek a tendenciának kell

folytatni globálisan. Hőgazdálkodás, növekvő tartalommal

járművenként a beszállítók új fókuszpontjává válhat az OEM-ek körében

házon belüli műszak.

Számos OEM már megkezdte a konszolidáció feltárását

hűtőkörök és a rendszer kulcsfontosságú részegységeinek integrálása, mint pl

mint szivattyúk és szelepek. Ha a Cybertruck innovatív integrált

a hőkezelési (ITM) technológiákat hatékonyan alkalmazzák,

valószínű, hogy a gyors követők utánozni fogják ezeket a fejlesztéseket.

Ennek lehetséges következményei lehetnek az alacsony feszültségű alkatrészekről való eltolás

48 V-os rendszerekre – olyan elemeket érint, mint a vízszivattyúk, hűtés

ventilátorok, tartályos hűtők és a HVAC ventilátor.

Az ilyen fejlesztések kihasználják a BEV platform tiszta lapját

fejlesztési szabadságot a kompaktabb és hatékonyabb rendszerek megvalósításához.

Várakozásaink szerint ez a tendencia az európai és észak-amerikai viszonylatban is fennmarad

OEM-ek, és sok 1. szintű beszállító folytatja a fejlesztést és a szállítást

véleményük az integrált hőmodulról.

Bár a Tesla Cybertruck elindítása befolyásolhatja

rövid távú hőkezelési technológiákat is kérhet

kérdések a kombinált Octovalve és Super hatékonyságával kapcsolatban

Elosztórendszer a teljesítményigények kielégítésére a változatos működés során

körülmények.

Nagyobb akkumulátorral és igényesebb működési feltételekkel

kétségek merülhetnek fel azzal kapcsolatban, hogy egy összetett és viszonylag kicsi

rendszer, mint a Super Manifold megfelelően képes hűtést és

fűtési feladatok. Ez arra késztetheti a Teslát, hogy átgondolja a döntéseiket

egy méretben használható rendszerstratégia. Egy lehetséges következmény lehet

szükség lehet elektromos fűtőberendezések beépítésére a kezeléséhez

a hidegebb üzemi körülmények okozta kihívások.

A szárazföldi kínai elektromos járművek induló vállalkozásai

Mi lesz az eredmény a szárazföldre

Kínai EV startupok és 1. szintű cellagyártók a szárazföldön

Kína, ha a hazai elektromos járművek iránti kereslet nem nő a várt módon? Ha új

Európában behozatali vámokat vezetnek be, az OEM-ek összeállítják azokat

A szárazföldi kínai exportjárművek árrései felhígulhatnak.

Ezenkívül a szárazföldi kínai vállalatok megállapodásokat kötnek

koreai és marokkói társaival, előrelátva a megfelelést

támogatási szabályok. Szigorú IRA-kritériumok, az akkumulátorok kivételével

Kínából származó kisebb hozzájárulások korlátozhatják a

ezen elektromos járművek jogosultsága a 7,500 dolláros jóváírásra. Ezenkívül

lehetséges kiskapukat, mint például a szabadkereskedelmi összeszerelés

Megállapodásnak megfelelő országok, valószínűleg foglalkozni fognak és

Eltüntetett.

Az elektromos járművek nyersanyagárai és az akkumulátor ára

dinamika

A stagnáló fémárak 2024-ben valószínűleg megerősítik a járműveket

árrések, de a váratlan visszaesés veszélyezteti a bányászati projekteket

életképességét.

Az akkumulátorok lítium ára több mint 60%-kal csökkent, a nikkel

30-ban a grafit és a kobalt 2023%-kal esett vissza. Stagnáló fém

Az árak 2024-ben hozzájárulnak az akkumulátorköltségek csökkentéséhez, ezáltal

a járművek árrésének javítása (vagy a megfizethetőség, ha a megtakarítások sikeresek lesznek

a fogyasztókra). A lítium váratlan csökkenése azonban

a kobalt és más elektromos járművek akkumulátorai fémek árai hatással vannak a bányászatra

új projektek felfüggesztésére vagy késleltetésére késztet.

Az elektromos járművek töltési ösztönzése és szabályozása

A világszerte telepített váltóáramú és egyenáramú töltők száma ugrásszerűen megugrott

3-ben 2019 millió, 10-ben pedig több mint 2022 millió lesz

15-ban világszerte több mint 2023 millióra nő, és előrejelzésünk szerint

70 millió 2030-ban. As töltés elérhetősége

kulcskérdés marad az elektromos járművek széles körű elterjedéséhez,

a kormányok az egyik fő szereplő az ügy előmozdításában

megkönnyíti a hozzáférést hozzá.

Az Egyesült Államokban a National Electric Vehicle Infrastructure

A szabványok vagy a NEVI Formula Program meghatározza, hogy hol szövetségileg

finanszírozott infrastruktúrát kell elhelyezni. Európában a rendelet a

az Alternatív üzemanyagok Infrastruktúra telepítése minimumot határoz meg

követelmények, amelyeket az EU-tagállamoknak különösen be kell tartaniuk

a nyilvánosan elérhető elektromos járművek számával és műszaki adataival kapcsolatban

infrastruktúra.

Ezen és más hasonló előírások globális betartása megtörténik

az infrastruktúra megfelelő kiépítésének biztosítása. Azonban nyitott

Kérdések maradnak a hálózatok közötti interoperabilitás és az egyszerűség körül

fizetés, a várható töltési idők átláthatósága és bőséges hozzáférés

gyorstöltésre.

EV töltés és hatótávolság technológia

Széles sávszélességű (WBG) anyagok, mint például a szilícium-karbid (SiC) és

A gallium-nitrid (GaN) átalakítja a teljesítményelektronikát, ami ígéretes

A BEV gyorsabb töltést, nagyobb hatótávot és alacsonyabb költségeket biztosít. Ők

kiváló félvezető technológiának tekintik a nagyfeszültséghez

tápegységek, és ennek következtében a nagyobb teljesítmény fenntartásának képessége

hosszabb ideig. A WBG technológia gyorsabb váltást tesz lehetővé,

ami csökkenti a teljesítményveszteséget és kompaktabb rendszereket.

Európa PFA tilalma

Az EU késleltetett döntése a per- és polifluor-alkilről

anyagok (PFA-k) tilalma akadályozni fogja az autóipart

fejlesztési tervezés, a folyamatban lévő alternatív tesztelés ellenére. A

Az Európai Unió lassú döntéshozatali folyamata és határidők kitűzése

a PFA felhasználásának és előállításának tilalma továbbra is napirenden marad 2024-re,

de a haladás késik. Az egyértelműség hiánya a közelgő helyzetről

A szabályozás nem segíti az autóipart, különösen azokban

jövőbeli fejlesztési és tanúsítási tervezési feltételek. Habár

A vállalatok már tesztelik az alternatívákat, ez egy határozott tendencia

még felbukkanni.

Az ICE hosszú farka

Mindezek potenciális botlás

blokk teljes kört bevezetni a meglévő belső égésbe

technológia.

A „szabadbérlet” ún e-üzemanyagok Európában

jogalkotás az ICE fokozatos kivonása lehetőséget kínál

ha az elektromos járművek hangulata tovább csökken. K+F erőfeszítéseket is

mint az ellátási lánc bővítése, továbbra is feltárja a

lehetőségben rejlő lehetőségeket. Ezek az erőfeszítések különösen

releváns azok számára, akik az elektromos járműveket nem tökéletes megoldásnak tartják az adott területen

használati esetek.

Ha az elektromos járművek értékesítésének növekedése tovább lassul, számos jelentős

a beszállítók stratégiai helyzetben vannak a kulcsfontosságú belső szállításhoz

égéstermékek egy olyan piaci szektorban, amely hanyatlása ellenére

potenciálisan továbbra is rendkívül nyereséges és konszolidált marad. 2024-ben tovább

konszolidáció lehetséges, megfelelő jelöltekkel rajzolva a

a bőséges tőkével rendelkező lelkes magántőke-befektetők figyelmét

befektetni.

TÖBB ELEKTROMOS ÉRTÉKÉRE

GÉPJÁRMŰ TRENDEK

DEMO A JÁRMŰÜNKET

TECHNIKAI INTELLIGENCIA PLATFORM

AUTÓMŰKÖDÉSI TERVEZÉS ÉS

ELŐREJELZÉS

Ezt a cikket az S&P Global Mobility tette közzé, nem pedig az S&P Global Ratings, amely az S&P Global külön kezelt részlege.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :van

- :is

- :nem

- :ahol

- ][p

- 10 millió $

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- képesség

- Képes

- Rólunk

- bőséges

- AC

- hozzáférés

- számvitel

- át

- szereplők

- Ezen kívül

- címzett

- megfelelő

- tapad

- fejlesztések

- érintő

- megfizethető

- ellen

- napirend

- megállapodások

- célzó

- Minden termék

- Szövetségek

- lehetővé teszi, hogy

- már

- Is

- alternatív

- alternatívák

- Bár

- becsvágyó

- Amerikai

- Között

- között

- an

- és a

- várható

- felkészülés

- alkalmazások

- VANNAK

- körül

- cikkben

- AS

- At

- Kísérletek

- figyelem

- vonzása

- autóipari

- autóipar

- elérhetőség

- elérhető

- váró

- el

- Tilalom

- alapján

- akkumulátorok

- akkumulátor

- BE

- válik

- óta

- hogy

- Túl

- párna

- fellendítésére

- mindkét

- kitörési

- hoz

- de

- by

- TUD

- jelöltek

- tőke

- tőkésít

- esetek

- Okoz

- óvatos

- sejt

- Tanúsítvány

- lánc

- kihívások

- díj

- töltés

- Kína

- kínai

- Kör

- világosság

- ragadozó ölyv

- közelebb

- együttműködés

- kombinált

- kompakt

- Companies

- versenyképes

- bonyolult

- teljesítés

- alkatrészek

- Körülmények

- Következésképpen

- konszolidáció

- korlátok

- fogyasztó

- fogyasztói hangulat

- Fogyasztók

- tartalom

- folytatódik

- tovább

- folyamatos

- hozzájárulás

- hozzájárulások

- ellenőrzés

- Költség

- kiadások

- tudott

- társaik

- országok

- teremt

- hitel

- kritériumok

- kritikai

- cybertruck

- dc

- határidő

- döntés

- Döntéshozatal

- határozatok

- Elutasítása

- Hanyatló

- csökkent

- végleges

- késleltetés

- Késik

- szállít

- átadó

- Kereslet

- igényes

- bevetés

- vágy

- Ellenére

- Fejleszt

- Fejlesztés

- fejlesztések

- Eszközök

- hígított

- számos

- Diversify

- osztály

- nem

- Házi

- Fölény

- rajz

- hajtás

- illesztőprogramok

- vezetés

- csökkent

- minden

- mohón

- könnyű

- lazítás

- ökoszisztémák

- hatékonyan

- hatékonyság

- hatékony

- erőfeszítések

- elektromos

- elektromos motor

- elektromos jármű

- elektromos járművek

- Elektronika

- elemek

- jogosultság

- Eltüntetett

- felmerül

- Kibocsátások

- ösztönzése

- energia

- Motor

- fokozott

- biztosítására

- biztosítása

- részvény

- becsült

- EU

- Európa

- európai

- európai unió

- EV

- EVS

- kivételesen

- kizárás

- létező

- terjeszkedés

- vár

- várható

- feltárása

- Feltárása

- export

- export

- kiterjedt

- megkönnyíti

- Esik

- rajongók

- GYORS

- gyorsabb

- szövetségi

- Találjon

- cégek

- Összpontosít

- követői

- következik

- A

- A befektetők számára

- Előrejelzés

- képlet

- Ingyenes

- szabadságok

- ból ből

- üzemanyagok

- Tele

- finanszírozott

- további

- jövő

- adott

- Globális

- globálisan

- megy

- A kormányok

- nagyobb

- nagymértékben

- Nő

- Növekvő

- Növekedés

- Legyen

- segít

- <p></p>

- nagyon

- akadályozzák

- azonban

- HTML

- HTTPS

- hvac

- ICE

- if

- ütköztető

- közelgő

- végre

- következményei

- importál

- javuló

- in

- Ösztönzés

- bele

- Növelje

- Növeli

- növekvő

- ipar

- befolyás

- Infrastruktúra

- újító

- integrált

- integrálása

- integráció

- Intelligencia

- kamat

- belső

- Az interoperabilitás

- bele

- befektet

- Beruházások

- Befektetők

- IRA

- IT

- ITS

- közös

- közös vállalkozások

- Lelkes

- Kulcs

- koreai

- hiány

- táj

- nagymértékben

- nagyobb

- indít

- vezet

- vezető

- Led

- Örökség

- fény

- mint

- Valószínű

- lítium

- Hosszú

- fenyegető

- kiskapuk

- veszteség

- alacsonyabb

- készült

- Fő

- szárazföld

- Kínában

- fenntartása

- fontos

- kezelése

- sikerült

- vezetés

- Gyártók

- sok

- margók

- piacára

- piaci részesedés

- piacok

- anyagok

- Lehet..

- találkozó

- tag

- fém

- esetleg

- mérföldkövek

- millió

- minimum

- Bányászati

- kisebb

- mobilitás

- szerény

- modul

- több

- hatékonyabb

- a legtöbb

- Motor

- kell

- nemzeti

- Közel

- szükségesség

- Szükség

- igények

- hálózat

- hálózatok

- Új

- Nikkel

- nem

- Északi

- szám

- of

- Ajánlatok

- on

- ONE

- folyamatban lévő

- nyitva

- üzemeltetési

- Alkalom

- optimizmus

- or

- Más

- mi

- Eredmény

- felett

- különösen

- partnerségek

- elhalad

- Elmúlt

- fizetés

- mert

- teljesít

- teljesítmény

- időszakok

- állandó

- helyezett

- tervezés

- emelvény

- Platformok

- Plató

- Platón adatintelligencia

- PlatoData

- pm

- pont

- politikai

- portfóliók

- jelent

- pózok

- pozicionált

- állás

- kiküldött

- potenciális

- potenciálisan

- hatalom

- preferenciák

- be

- Áraink

- elsődleges

- magán

- Magántőke

- folyamat

- Termelés

- jövedelmezőség

- nyereséges

- Program

- Programok

- Haladás

- projektek

- biztató

- meghajtás

- nyilvánosan

- közzétett

- szivattyúk

- folytat

- Kérdések

- egészen

- K + F

- hatótávolság

- értékelés

- Nyers

- való Világ

- felül

- csökkenteni

- csökkentés

- referencia

- tekintettel

- vidék

- Szabályozás

- előírások

- viszonylag

- megbízható

- marad

- maradványok

- megújult

- Jelentések

- kötelező

- követelmények

- kutatás

- Tudástár

- korlátoz

- visszatérés

- Visszatér

- szabályok

- s

- S&P

- S&P Global

- értékesítés

- Megtakarítás

- látta

- Skála

- skálázás

- másodlagos

- szektor

- ágazatok

- lát

- látott

- félvezető

- érzés

- Szettek

- beállítás

- számos

- Megosztás

- adatlap

- váltás

- kellene

- Jel

- Szilícium

- szilícium-karbid

- lassú

- Lassíts

- lassuló

- kicsi

- kisebb

- So

- megoldások

- néhány

- Nemsokára

- Hely

- különleges

- kifejezetten

- specifikációk

- szabványok

- kezdődött

- Startups

- Államok

- Stratégiai

- Stratégiailag

- Stratégia

- szigorú

- botladozó

- szubvenció

- ilyen

- elegendő

- megfelelő

- szuper

- felettes

- szállítók

- kínálat

- ellátási lánc

- ugrott

- felfüggesztés

- rendszer

- Systems

- Vesz

- tarifák

- Műszaki

- Technologies

- Technológia

- kifejezés

- feltételek

- Tesla

- Tesztelés

- mint

- hogy

- A

- azok

- Ott.

- ezáltal

- termikus

- Ezek

- ők

- ezt

- azok

- bár?

- fenyeget

- egész

- tier

- alkalommal

- nak nek

- felé

- vágány

- kereskedelem

- transzformáló

- átmenet

- átálláshoz

- Átláthatóság

- tendencia

- Turning

- Váratlan

- unió

- egységek

- us

- Használat

- használ

- érték

- szelepek

- különféle

- jármű

- Járművek

- Ventures

- életképesség

- kötet

- kötetek

- volt

- Víz

- we

- JÓL

- vajon

- ami

- míg

- WHO

- széles körben elterjedt

- lesz

- bölcsesség

- val vel

- belül

- világszerte

- év

- még

- zephyrnet