Megjegyzés: Az alábbiakban a különféle projektek nevét említem csak azért, hogy összehasonlítsam és szembeállítsam a tokenértékesítési mechanizmusaikat; ezt NEM szabad egyetlen konkrét projekt egészének támogatásaként vagy kritikájaként felfogni. Teljesen lehetséges, hogy egy adott projekt teljes szemétté válhat, és mégis van egy fantasztikus token értékesítési modell.

Az elmúlt néhány hónapban egyre több innováció történt a token értékesítési modellekben. Két évvel ezelőtt a tér egyszerű volt: voltak korlátos eladások, amelyek fix számú tokent adtak el fix áron, így fix áron, és gyakran gyorsan elfogytak, és voltak korlátozás nélküli eladások, amelyek annyi tokent adtak el, ahány ember. hajlandó vásárolni. Mostanra megugrott az érdeklődés mind az elméleti vizsgálat, mind pedig sok esetben a valós megvalósítás, a hibrid korlátos eladások, a fordított holland aukciók, a Vickrey-aukciók, az arányos visszatérítések és sok más mechanizmus tekintetében.

E mechanizmusok közül sok a korábbi tervek észlelt hibáira adott válaszként jött létre. Szinte minden jelentős eladást, beleértve a Brave's Basic Attention Tokeneket, a Gnosist, a közelgő eladásokat, például a Bancort, és a régebbieket, mint például a Maidsafe, sőt magát az Ethereum eladást is jelentős mennyiségű kritika érte, amelyek mindegyike egy egyszerű tényre mutat rá. : eddig még mindig nem fedeztünk fel olyan mechanizmust, amely az összes, vagy akár a legtöbb tulajdonsággal rendelkezik, amit szeretnénk.

Tekintsünk át néhány példát.

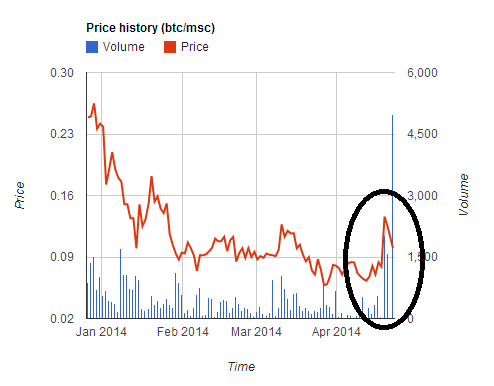

Szobaszéf

A decentralizált internetes platform 7 millió dollárt gyűjtött össze öt óra alatt. Elkövették azonban azt a hibát, hogy két pénznemben (BTC és MSC) fogadtak el fizetést, és kedvező árfolyamot adtak az MSC vásárlóinak. Ez oda vezetett az MSC árfolyamának átmeneti ~2-szeres felértékelődése, mivel a felhasználók rohantak megvenni az MSC-t, hogy a kedvezőbb árfolyamon részt vegyenek az eladásban, de aztán az ár is hasonlóan meredeken esett az eladás befejezése után. Sok felhasználó átalakította BTC-jét MSC-re, hogy részt vegyen az eladásban, de aztán az eladás túl gyorsan zárult le számukra, ami ~30%-os veszteséghez vezetett.

Ez az akció, és még sok más utána (köhögés Bízunk, TokenCard), olyan leckét mutatott be, amely remélhetőleg mára már nem lesz ellentmondásos: több valutát fix árfolyamon elfogadó eladások lebonyolítása veszélyes és rossz. Ne csináld.

Ethereum

Az Ethereum kiárusítás korlátlan volt, és 42 napig tartott. Az eladási ár 2000 ETH volt 1 BTC-ért az első 14 napban, majd lineárisan emelkedni kezdett, és 1337 ETH-nál fejeződött be 1 BTC-ért.

Az Ethereum akcióban azok a vásárlók, akik igazán törődtek az értékelés kiszámíthatóságával, általában a 14. napon vásároltak, azzal az indoklással, hogy ez volt a teljes leárazási időszak utolsó napja, így ezen a napon a teljes árengedménnyel együtt maximális kiszámíthatóságuk volt, de a minta gazdaságilag aligha optimális viselkedés; az egyensúly olyasmi lenne, mintha mindenki a 14. nap utolsó órájában vásárolna, privát kompromisszumot kötve az értékelés bizonyossága és az 1.5%-os találat között (vagy ha a bizonyosság nagyon fontos lenne, a vásárlások átgyűrűzhetnek a 15., 16. és későbbi napokban). Ezért a modellnek minden bizonnyal van néhány meglehetősen furcsa gazdasági tulajdonsága, amelyeket nagyon szeretnénk elkerülni, ha van erre kényelmes mód.

BAT

2016-ban és 2017 elején a korlátos értékesítés volt a legnépszerűbb. A korlátozott eladások megvan az a tulajdonsága, hogy nagyon valószínű, hogy a kamat túljegyzésre kerül, és így nagy ösztönzést jelent az első bejutásra. Kezdetben az értékesítés néhány órát vett igénybe. A sebesség azonban hamarosan felgyorsulni kezdett. A First Blood sok hírt hozott az 5.5 millió dolláros eladással két perc - míg aktív szolgáltatásmegtagadási támadások az Ethereum blokkláncon zajlottak. Ennek a versenynek a Nash-egyensúlyba állítás apoteózisa azonban csak a BAT múlt havi eladásáig jött el, amikor egy A 35 millió dolláros eladás 30 másodpercen belül megtörtént a projekt iránti nagy érdeklődés miatt.

- A tranzakciós díjak teljes összege a következő volt 70.15 ETH (>15,000 6,600 USD), a legmagasabb egyszeri díj ~XNUMX XNUMX USD

- 185 vásárlás volt sikeres, és több mint 10,000 XNUMX sikertelen volt

- Az Ethereum blokklánc kapacitása az értékesítés megkezdése után 3 órán keresztül megtelt

Így kezdjük azt látni, hogy a limitált eladások megközelítik természetes egyensúlyukat: az emberek megpróbálják túllicitálni egymás tranzakciós díjait, egészen addig a pontig, hogy a több millió dolláros többlet a bányászok kezére égne. És ez még a következő szakasz kezdete előtt van: a nagy bányászmedencék a sor elejére csapnak be, és maguk vásárolják fel az összes tokent, mielőtt bárki más tehetné.

Gnózis

A Gnosis eladása megpróbálta enyhíteni ezeket a problémákat egy újszerű mechanizmussal: a fordított holland aukcióval. A kifejezések egyszerűsített formában a következők. Korlátozott eladás volt, 12.5 millió USD felső határral. Azonban a vásárlóknak ténylegesen odaadandó tokenek aránya attól függött, hogy mennyi ideig tartott az eladás befejezése. Ha az első napon befejeződik, akkor a tokenek csak ~5%-a kerülne szétosztásra a vásárlók között, a többit pedig a Gnosis csapata birtokolja; ha a második napon véget ér, akkor ~10%, és így tovább.

Ennek célja egy olyan konstrukció létrehozása, ahol ha � időpontban vásárol, akkor garantáltan legfeljebb 1� értékben vásárol be.

Két lehetséges kimenetel van:

- Az eladás lezárul, mielőtt az értékelés V alá csökkenne. Akkor boldog vagy, mert kimaradtál abból, amit rossznak gondoltál.

- Az adásvétel akkor zárul le, amikor az értékelés V alá süllyed. Ezután elküldte a tranzakciót, és boldog, mert jó üzletbe került.

Sokan azonban azt jósolták, hogy a „kihagyástól való félelem” (FOMO) miatt sokan csak „irracionálisan” vásárolnak az első napon, anélkül, hogy megnéznék az értékelést. És pontosan ez történt: az eladás néhány órán belül véget ért, aminek eredményeként az eladás elérte a 12.5 millió dolláros felső határt, amikor az összes létező tokennek csak körülbelül 5%-át adta el – ez a feltételezett értékelés több mint $ 300 millió.

Mindez természetesen kiválóan alátámasztja azt a narratívát, miszerint a piacok teljesen irracionálisak, az emberek nem gondolkodnak tisztán, mielőtt nagy mennyiségű pénzt dobnak be (és gyakran alszövegként, hogy az egész teret be kell építeni. valahogy elnyomva, hogy megakadályozzuk a további túlzott tombolást), ha nem lenne egy kellemetlen tény: igazuk volt a kereskedőknek, akik részt vettek az eladásban.

Mi történt? Néhány héttel az eladás kezdete előtt, amikor nyilvános bírálatokkal szembesültek, miszerint ha az érmék többsége a kezükben marad, úgy viselkednek, mint egy központi bank, amely képes erősen manipulálni a GNO árakat, a Gnosis csapata beleegyezett, hogy az érmék 90%-át birtokolja. amelyeket egy évig nem adtak el. A kereskedő szemszögéből a hosszú ideig zárva lévő érmék olyan érmék, amelyek nem befolyásolhatják a piacot, így rövid távú elemzésben akár nem is létezhetnek. Ez az, ami Steem-et kezdetben ilyen magas értékelésre támasztotta tavaly júliusban, valamint a Zcash a nagyon korai pillanatokban, amikor az egyes érmék ára több mint 1,000 dollár volt.

Most egy év nem hogy hosszú ideig, és az érmék egy évre történő zárolása közel sem ugyanaz, mint örökre. Az érvelés azonban tovább megy. Még az egy éves tartási időszak lejárta után is érvelhet azzal, hogy a Gnosis csapatának érdeke, hogy csak akkor engedje el a zárolt érméket, ha úgy gondolja, hogy így az ára emelkedni fog, és ha megbízik a Gnosis csapat ítéletében, ez azt jelenti. hogy tenni fognak valamit ami legalább annyira jó a GNO árához képest, mint egyszerűen örökre elzárni az érméket. Ezért a valóságban a GNO eladása sokkal inkább hasonlított egy 12.5 millió dolláros felső határral és 37.5 millió dolláros értékkel. Az eladásban részt vevő kereskedők pedig pontosan úgy reagáltak, ahogy kellett volna, és rengeteg internetes kommentátor töprengett, mi történt.

Minden bizonnyal van egy furcsa buborék a kriptoeszközökkel kapcsolatban különféle névtelen eszközök 1-100 millió dolláros piaci felső határ elérése (beleértve Bitbean a cikk írásakor 12 millió dollár volt, PotCoinok 22 millió dollárért, PepeCash 13 millió dollárért és smileycoin 14.7 millió dollárért) csak azért. A résztvevők azonban erős érvelést igényelnek az értékesítés szakaszában sok esetben nem tesznek semmi rosszat, legalábbis maguknak; inkább az eladásokat vásárló kereskedők egyszerűen (helyesen) jósolják egy folyamatos buborék létezését, amely 2015 eleje óta (és vitathatatlanul 2010 eleje óta) kialakul.

Ennél is fontosabb azonban, ha eltekintünk a buborékos viselkedéstől, van egy másik jogos kritika is a Gnosis eladásával kapcsolatban: 1 éves eladhatatlan ígéretük ellenére végül hozzáférhetnek érméikhez, és lesz korlátozott mértékben képes úgy viselkedni, mint egy központi bank, amely képes erősen manipulálni a GNO árakat, és a kereskedőknek meg kell küzdeniük az ezzel járó minden monetáris politikai bizonytalansággal.

A probléma meghatározása

Tehát mi lenne a jó hogyan néz ki a token értékesítési mechanizmus? Az egyik módja annak, hogy elinduljunk, ha végignézzük a meglévő eladási modellekkel kapcsolatos kritikákat, amelyeket láttunk, és összeállítjuk a kívánt ingatlanok listáját.

Csináljuk meg. Néhány természetes tulajdonság:

- Az értékelés bizonyossága – ha részt vesz egy eladásban, bizonyossággal kell rendelkeznie az értékelés legalább egy plafonjával kapcsolatban (vagy más szóval, az összes megszerzett token százalékában).

- A részvétel bizonyossága – ha megpróbál részt venni egy eladáson, akkor általában számíthat a sikerre.

- A felvett összeg felső határa – a kapzsinak való észlelés elkerülése érdekében (vagy esetleg a szabályozói figyelem kockázatának csökkentése érdekében), az eladásra korlátozni kell a beszedett pénzösszeget.

- Nincs központi bank – a tokenértékesítés kibocsátója ne kerülhessen a tokenek váratlanul nagyon nagy százalékára, amely ellenőrzést adna a piac felett.

- Hatékonyság – az eladás nem vezethet jelentős gazdasági eredménytelenséghez vagy holtteher-veszteséghez.

Ésszerűnek hangzik?

Nos, itt van a nem túl szórakoztató rész.

- (1) és (2) nem teljesíthető egyidejűleg teljesen.

- Legalábbis a (3), (4) és (5) nem teljesíthető egyszerre, ha nagyon ügyes trükkökhöz nem folyamodunk.

Ezeket „az első tokeneladási dilemmának” és „a második tokeneladási trilemmának” nevezhetjük.

Az első dilemma bizonyítása egyszerű: tegyük fel, hogy eladásra kerül sor, ahol bizonyosságot ad a felhasználóknak egy 100 millió dolláros értékelésről. Most tegyük fel, hogy a felhasználók 101 millió dollárt próbálnak bedobni az eladásba. Legalább néhány kudarcot vall. A második trilemma bizonyítéka egy egyszerű kínálat-kereslet érv. Ha megfelel a (4) követelménynek, akkor a tokenek egészét vagy egy meghatározott nagy százalékát eladja, így az Ön által értékesített érték arányos az eladási árral. Ha megfelel (3), akkor korlátozza az árat. Ez azonban magában foglalja annak lehetőségét, hogy az Ön által értékesített mennyiség egyensúlyi ára meghaladja az Ön által beállított árplafont, és így hiányt kap, ami elkerülhetetlenül ahhoz vezet, hogy (i) a digitális megfelelője a 4 órás sorban állás egy nagyon népszerű étterem, vagy (ii) a jegyscalping digitális megfelelője – mindkettő nagy súlyveszteség, ennek ellentmond (5).

Az első dilemmát nem lehet leküzdeni; bizonyos értékelési bizonytalanság vagy részvételi bizonytalanság elkerülhetetlen, bár ha a választási lehetőség fennáll, jobbnak tűnik a részvételi bizonytalanságot választani az értékelési bizonytalanság helyett. A legközelebbi lehetőség az, hogy kompromisszumot kötünk teljes körű részvétel nak nek garancia részleges részvétel. Ezt arányos visszatérítéssel lehet megtenni (pl. ha 101 millió dollárt vásárol 100 millió dolláros értékelés mellett, akkor mindenki 1%-ot kap vissza). Ezt a mechanizmust úgy is felfoghatjuk, mint egy korlátlan értékesítést, ahol a fizetés egy része a következő formában történik bezárni a tőke elköltése helyett; ebből a szempontból azonban világossá válik, hogy a tőkezárolás követelménye hatékonyságvesztés, így egy ilyen mechanizmus nem tesz eleget (5). Ha az éterkészletek nem megfelelően oszlanak el, akkor az vitathatatlanul sérti a méltányosságot azáltal, hogy előnyben részesíti a gazdag érdekelt feleket.

A második dilemmát nehéz leküzdeni, és sok próbálkozás a leküzdésére könnyen meghiúsulhat vagy visszaüthet. Például a Bancor eladása azt fontolgatja, hogy a tranzakciós gázárat 50 shannonra korlátozza (a normál gázár kb. 12-szerese). Ez azonban most azt jelenti, hogy a vevő számára az optimális stratégia az, hogy nagyszámú fiókot hoz létre, és ezekről a fiókokról küldjön egy tranzakciót, amely szerződést vált ki, amely aztán megkísérli a bevásárlást (az indirekt módon ez megtörténik lehetetlen, hogy a vevő véletlenül többet vásároljon, mint amennyit akart, és csökkentse a tőkeszükségletet). Minél több fiókot hoz létre a vevő, annál nagyobb a valószínűsége annak, hogy bejusson. Ezért egyensúlyban ez a még több az Ethereum blokklánc eltömődése, mint egy BAT-szerű eladás, ahol legalább a 6600 dolláros díjat egyetlen tranzakcióra költötték, nem pedig egy teljes szolgáltatásmegtagadási támadásra a hálózaton. Ráadásul a láncon belüli tranzakciós spamversenyek bármilyen formája súlyosan sérti a méltányosságot, mivel a versenyen való részvétel költsége állandó, a jutalom pedig a pénzzel arányos, így az eredmény aránytalanul kedvez a gazdag érintetteknek.

Haladni előre

Van még három okos dolog, amit megtehetsz. Először is végrehajthat egy fordított holland aukciót, akárcsak a Gnosis, de egyetlen változtatással: ahelyett, hogy az eladatlan tokeneket birtokba venné, fordítsa őket valamiféle közjóra. Egyszerű példák a következők: (i) airdrop (azaz újraelosztás az összes ETH-tulajdonos számára), (ii) adományozás Ethereum Alapítvány, (iii) adományozás Paritás, Brainbot, Smartpool vagy más cégek és magánszemélyek, akik önállóan építik ki az infrastruktúrát az Ethereum tér számára, vagy (iv) mindháromnak valamilyen kombinációja, esetleg úgy, hogy az arányokat valahogy megszavazzák a tokenvásárlók.

Másodszor, megtarthatja az eladatlan tokeneket, de megoldhatja a „központi banki” problémát, ha elkötelezi magát egy teljesen automatizált elköltési terv mellett. Az érvelés itt hasonló ahhoz, amiért sok közgazdászt érdekel szabályokon alapuló monetáris politika: még akkor is, ha egy központosított entitás nagymértékben felügyeli egy erős erőforrást, az ebből eredő politikai bizonytalanság nagy része mérsékelhető, ha az entitás hitelesen elkötelezi magát egy sor programozási szabály betartása mellett, hogyan alkalmazza azt. Például az eladatlan tokeneket be lehet helyezni egy árjegyzőbe, amelynek az a feladata, hogy megőrizze a tokenek árstabilitását.

Harmadszor, végezhet egy felső határt, ahol korlátozza az egyes személyek által megvásárolható mennyiséget. Ennek hatékony végrehajtásához KYC folyamatra van szükség, de a jó dolog az, hogy a KYC entitás ezt egyszer megteheti, engedélyezőlistára helyezi a felhasználók címeit, miután ellenőrizték, hogy a cím egyedi személyt képvisel-e, és ezt minden token értékesítéshez újra fel lehet használni más alkalmazások mellett. hogy profitálhatnak a személyenkénti szibil ellenállásból, mint pl Akasháé másodfokú szavazás. Itt továbbra is holtteher veszteség (azaz a hatékonyság hiánya) van, mert ez oda vezet, hogy a tokenek iránt személyesen nem érdekelt egyének vesznek részt az értékesítésben, mert tudják, hogy gyorsan képesek lesznek a piacra dobni, hogy profitot szerezzenek. Ez azonban vitathatatlanul nem olyan rossz: létrehoz egyfajta kripto univerzális alapjövedelem, és ha a viselkedés-gazdaságtani feltételezések, mint a adottsági hatás ha kismértékben is igaz, akkor a széles körben elosztott tulajdonjogot is sikerül elérni.

Egy körös értékesítés még jó?

Térjünk vissza a „kapzsiság” témájához. Azt állítom, hogy elvileg nem sokan ellenzik azt az elképzelést, hogy a fejlesztőcsapatok 500 millió dollárt költenek egy igazán nagyszerű projekt létrehozására, amely 500 millió dollárt kap. Inkább az emberek ellenzik (i) azt az ötletet, hogy a teljesen új és még nem tesztelt fejlesztőcsapatok egyszerre kapjanak 50 millió dollárt, és (ii) ami még fontosabb, időbeli eltérés a fejlesztői jutalmak és a jelképes vásárlók érdekei között. Az egyfordulós eladás során a fejlesztőknek csak egy esélyük van pénzt szerezni a projekt megépítéséhez, ez pedig közel áll a fejlesztési folyamat kezdetéhez. Nincs olyan visszacsatolási mechanizmus, amelyben a csapatok először kapnak egy kis pénzt, hogy bizonyítsák magukat, majd idővel egyre több tőkéhez férnek hozzá, amint megbízhatónak és sikeresnek bizonyulnak. Az eladás során viszonylag kevés információ áll rendelkezésre a jó fejlesztőcsapatok és a rossz csapatok közötti szűréshez, és az értékesítés befejeztével a fejlesztők további munkára ösztönzése viszonylag alacsony a hagyományos cégekhez képest. A „kapzsiság” nem arról szól, hogy sok pénzt szerezzünk, hanem arról, hogy sok pénzt szerezzünk anélkül, hogy keményen dolgoznánk, hogy megmutassuk, képes vagy bölcsen elkölteni.

Ha a probléma középpontjába akarunk csapni, hogyan oldanánk meg? Azt mondanám, a válasz egyszerű: kezdjen el más mechanizmusokra térni, mint az egyszeri értékesítésre.

Inspirációként több példát is tudok ajánlani:

- Angelshares – ez a projekt 2014-ben egy eladást bonyolított le, és több hónapon keresztül minden nap az összes AGS meghatározott százalékát értékesítette. Az emberek minden nap korlátlan összeggel járulhattak hozzá a tömeges értékesítéshez, és az aznapi AGS-kiosztást felosztanák az összes közreműködő között. Alapvetően ez olyan, mintha száz „mikrokör” korlátlan értékesítést hajtana végre az év nagy részében; Azt állítanám, hogy az eladások időtartamát még tovább lehetne húzni.

- Mysterium, ami tartott egy kicsit észrevehető mikro-akció hat hónappal a nagy előtt.

- Bancor, Amely nemrégiben elfogadott a felső határon túl felvett összes pénzeszközt egy árjegyzőbe helyezni, amely fenntartja az árstabilitást, miközben fenntartja a 0.01 ETH-os minimumot. Ezeket az alapokat két évig nem lehet eltávolítani az árjegyzőtől.

Nehéz belátni a kapcsolatot a Bancor stratégiája és az időbeli eltérések megoldása között, de a megoldás egy eleme létezik. Hogy megértsük, miért, nézzünk meg két forgatókönyvet. Első esetben tegyük fel, hogy az eladás 30 millió dollárt vesz fel, a felső határ 10 millió, de aztán egy év múlva mindenki egyetért abban, hogy a projekt bukott. Ebben az esetben az ár megpróbálna 0.01 ETH alá süllyedni, és az árjegyző minden pénzét elveszítené, hogy fenntartsa a legalacsonyabb árszintet, így a csapatnak csak 10 millió dollárja maradna. Második esetként tegyük fel, hogy az eladás 30 millió dollárt hoz, a felső határ 10 millió, és két év után mindenki elégedett a projekttel. Ebben az esetben az árjegyzőt nem váltották ki, és a csapat hozzáférhetne a teljes 30 millió dollárhoz.

Egy kapcsolódó javaslat Vlad Zamfir „biztonságos token értékesítési mechanizmus“. A koncepció nagyon tág, és sokféleképpen paraméterezhető, de a paraméterezés egyik módja az, hogy érméket adunk el egy árplafon mellett, majd a minimális ár valamivel e felső határ alatt van, majd hagyjuk, hogy a kettő idővel eltérjen egymástól. tőke felszabadítása a fejlesztéshez idővel, ha az ár fenntartja magát.

Vitathatatlan, hogy a fenti három közül egyik sem elegendő; olyan eladásokat szeretnénk, amelyek még hosszabb időre oszlanak el, így sokkal több időnk marad arra, hogy megnézzük, melyik fejlesztőcsapat éri meg a leginkább, mielőtt nekik adnánk a tőke nagy részét. Ennek ellenére ez tűnik a legtermékenyebb iránynak a felfedezéshez.

Kilépni a dilemmákból

A fentiekből remélhetőleg egyértelműnek kell lennie, hogy bár nincs mód a dilemma és a trilemma ellensúlyozására, vannak módok a szélek feldarabolására úgy, hogy a kereteken kívül gondolkodunk, és kompromisszumot kötünk olyan változókkal, amelyek nem látszanak leegyszerűsített nézetből. a problémáról. A részvételi garanciában enyhén kompromisszumot köthetünk, a hatást mérsékelve az idő harmadik dimenzióként való felhasználásával: ha nem jutsz be körben�, akkor csak várhatsz a �+1 körig, ami egy hét múlva lesz, és ott az ár valószínűleg nem lesz másképp.

Lehet olyan eladásunk, amely összességében nincs korlátozva, de változó számú időszakból áll, ahol az egyes időszakokon belüli értékesítést korlátozzák; így a csapatok nem kérnének túl nagy összegeket anélkül, hogy bebizonyítanák, hogy képesek először kezelni a kisebb köröket. Egyszerre eladhatjuk a tokenkészlet kis részeit, megszüntetve az ezzel járó politikai bizonytalanságot azáltal, hogy a fennmaradó készletet egy olyan szerződésbe foglaljuk, amely egy előre meghatározott képlet szerint továbbra is automatikusan értékesíti azt.

Íme néhány lehetséges mechanizmus, amely a fenti gondolatok szellemiségét követi:

- Rendezzen egy Gnosis-stílusú fordított holland aukciót alacsony felső határral (mondjuk 1 millió dollárral). Ha az aukció a tokenkészlet kevesebb mint 100%-át adja el, akkor a fennmaradó összeget automatikusan egy másik aukcióra tegye két hónappal később, 30%-kal magasabb felső határral. Addig ismételje, amíg a teljes tokenkészlet el nem fogy.

- Adj el korlátlan számú tokent � dolláros áron, és a bevétel 90%-át tedd egy intelligens szerződésbe, amely 0.9⋅� dolláros alsó árat garantál. Az árplafon hiperbolikusan emelkedjen a végtelen felé, és az ár alsó szintje csökkenjen lineárisan a nulla felé, öt év alatt.

- Csináld pontosan ugyanazt, amit az AngelShares, bár néhány hónap helyett 5 évre nyúlj ki.

- Rendezzen egy Gnosis-stílusú fordított holland aukciót. Ha az aukción a tokenkészlet kevesebb, mint 100%-át adják el, a fennmaradó összeget helyezze egy automatizált árjegyzőbe, amely megpróbálja biztosítani a token árstabilitását (vegye figyelembe, hogy ha az ár így is tovább emelkedik, akkor az árjegyző tokeneket adna el, és e bevételek egy részét a fejlesztőcsapatnak is oda lehetne adni).

- Azonnal helyezze be az összes tokent a paraméterekkel+változókkal rendelkező árjegyzőbe � (minimális ár), � (a már eladott token töredéke), � (az értékesítés megkezdése óta eltelt idő), � (az értékesítés tervezett időtartama, mondjuk 5 év), amely eladja tokenek �(��−�) áron (ez fura, és lehet, hogy gazdaságilag még jobban tanulmányozni kell).

Vegye figyelembe, hogy vannak más mechanizmusok is, amelyeket meg kell próbálni a token értékesítéssel kapcsolatos egyéb problémák megoldására; Például egy nagyon érdekes ötlet, hogy több kurátorba kerüljenek a bevételek, amelyek csak akkor osztanak ki pénzt, ha a mérföldköveket teljesítik. A tervezési tér azonban erősen sokdimenziós, és még sok mindent ki lehetne próbálni.

Forrás: https://vitalik.eth.limo/general/2017/06/09/sales.html

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- BlockOffsets. A környezetvédelmi ellentételezési tulajdon korszerűsítése. Hozzáférés itt.

- Forrás: Platón adatintelligencia.