- दो वर्षों की गिरावट के बाद, यदि कोई हो, तो हम किस प्रकार की पुनर्प्राप्ति की उम्मीद करते हैं?

- परिपक्व बाजार चिप्स की रिकवरी पर चीन का क्या प्रभाव पड़ेगा?

- मेमोरी रिकवरी कैसी दिखेगी? क्या हम मूर्खतापूर्ण खर्च की ओर लौटेंगे?

- धीमी रिकवरी के लिए स्टॉक का चयन और भी महत्वपूर्ण हो गया है

चिप शेयरों में उछाल आया है, लेकिन उद्योग में इतनी बढ़ोतरी नहीं हुई है, "प्रत्याशा... मुझे इंतजार करवा रही है"

आपको यह नहीं पता होगा कि सेमीकंडक्टर स्टॉक की वजह से सेमीकंडक्टर उद्योग दो साल या उससे अधिक समय से मंदी में है, लेकिन यह वास्तविकता है।

ऐसा लगता है कि शेयर बाज़ार हमेशा भविष्य के प्रदर्शन का एक प्रमुख संकेतक होता है, लेकिन फिर भी गिरावट के पूरे चक्र के दौरान शेयर महंगे रहे हैं और ऐसा प्रतीत होता है कि सुधार की उम्मीद की जा रही है, जिसमें हमेशा देरी हुई है।

अब सवाल यह है कि क्या 2024 में आखिरकार वह रिकवरी होगी जिसकी हर कोई उम्मीद कर रहा है?

अब तक संकेत ठीक दिख रहे हैं लेकिन निश्चित रूप से वे नहीं जिन्हें हम महान कहेंगे और किसी भी तरह से बेतहाशा खर्च और उम्मीदों के बेहद खतरनाक दिनों की ओर नहीं लौटेंगे।

कोविड के कारण हुई कमी के बाद उद्योग ने क्षमता निर्माण के लिए जो बहुत अधिक खर्च देखा, वह स्पष्ट रूप से रनवे से काफी अधिक हो गया, जिसके परिणामस्वरूप अत्यधिक क्षमता में कमी आई, जो अब 2 वर्षों से अधिक समय से चली आ रही है।

हमें लगता है कि चिप निर्माता मंदी की अवधि को देखते हुए पूंजीगत व्यय खर्च करने के बारे में थोड़ा "शर्मिंदा" होंगे।

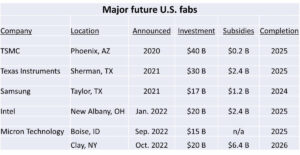

हमने देखा कि टीएसएमसी 2024 के लिए "सपाट" खर्च का अनुमान लगा रहा है और एरिज़ोना जैसी परियोजनाओं को बाहर कर दिया गया है या जानबूझकर धीमी गति से चल रहा है।

टीएसएमसी द्वारा एएसएमएल से उच्च एनए खरीदारी नहीं करने से उनका पूंजीगत व्यय भी नियंत्रण में रहेगा।

इंटेल एक उचित सीमा पर खर्च कर रहा है, लेकिन अधिक खर्च करने से दूर है, और क्षमता के बजाय प्रौद्योगिकी के संबंध में अधिक चयनात्मक प्रतीत होता है।

हम निश्चित रूप से यह उम्मीद नहीं करते हैं कि सैमसंग मेमोरी खर्च में वापसी करेगा क्योंकि मेमोरी क्षमता अभी भी ऑफ लाइन है और पूरी तरह से 100% उपयोग पर वापस नहीं आई है। हम सैमसंग पर जो प्राथमिक खर्च देखते हैं वह फिर से प्रौद्योगिकी आधारित है न कि क्षमता संचालित

क्षमता व्यय के बिना प्रौद्योगिकी व्यय एक मंद चक्र है

सेमीकंडक्टर उद्योग महत्वपूर्ण रूप से केवल एक एकल आपूर्ति/मांग क्षमता संचालित चक्र से कहीं अधिक है।

द्वितीयक चक्र, यद्यपि क्षमता चक्र जितना बड़ा नहीं है, प्रौद्योगिकी चक्र है। हम स्पष्ट रूप से प्रौद्योगिकी नोड्स और नए फैब से गुजरते हैं जो समग्र क्षमता संचालित खर्च के समानांतर खर्च की एक अलग लहर बनाते हैं।

हमें उम्मीद है कि 2024 में अधिकांश खर्च क्षमता से संबंधित होने के बजाय प्रौद्योगिकी आधारित होगा और इस प्रकार आयाम में कम होगा।

टीएसएमसी की तरह इंटेल भी प्रौद्योगिकी पर खर्च कर रहा है। सैमसंग और अन्य मेमोरी निर्माताओं को बाजार से क्षमता दूर रखते हुए भी प्रौद्योगिकी नोड परिवर्तन के साथ बने रहना होगा। उन्हें मूर के कानून के आधार पर प्रतिस्पर्धी बने रहने के लिए प्रौद्योगिकी के साथ बने रहने की जरूरत है जो मेमोरी व्यवसाय में बुनियादी लागत को बढ़ाता है।

अनिवार्य रूप से, प्रौद्योगिकी खर्च लगभग स्थिर रहता है, हालांकि परिवर्तनशील होता है, जबकि क्षमता खर्च में बड़े उतार-चढ़ाव होते हैं।

हम 2024 में अत्यधिक क्षमता व्यय की अपेक्षाओं पर अंकुश लगाएंगे

हमें 2024 में मेमोरी या लॉजिक की मांग में कोई बड़ा संभावित उछाल नहीं दिख रहा है जो पूर्ण क्षमता व्यय को वापस लाएगा।

जबकि एआई निकट अवधि में उद्योग का फोकस और मार्जिन पर चालक बना हुआ है, अकेले एआई पूरे उद्योग को पूरी गति से वापस लाने के लिए पर्याप्त नहीं है।

उच्च बैंडविड्थ मेमोरी बढ़िया है, लेकिन सभी अतिरिक्त मेमोरी क्षमता को सोखने के लिए पर्याप्त नहीं है, खासकर जब क्षमता को उच्च बैंडविड्थ उत्पादन में परिवर्तित करने के लिए रीटूलिंग की आवश्यकता होती है। मेमोरी निर्माताओं को सावधान रहना होगा कि एचबीएम मेमोरी की मांग बहुत अधिक न बढ़ जाए, जो एआई लॉजिक चिप्स की क्षमता और उपलब्धता के कारण अधिक सीमित हो सकती है।

हमें अभी भी पीसी, सर्वर और वायरलेस की मांग को बढ़ाने के लिए अधिक व्यापक आधार वाली मैक्रो-इकोनॉमिक रिकवरी की आवश्यकता है जो बाजार के अधिकांश हिस्से से बहुत दूर है।

चीन सिंड्रोम

यह अभी भी स्पष्ट नहीं है कि 40 में चीन द्वारा खरीदे गए $2023B मूल्य के सेमीकंडक्टर उपकरण टूल्स का चिप निर्माण बाजार पर क्या प्रभाव पड़ेगा।

जाहिर है, अभी वे सभी ऑनलाइन और उत्पादक नहीं हैं। सवाल यह है कि जब वे लाइन पर आएंगे तो क्या असर होगा?

पहले से ही फाउंड्री मूल्य निर्धारण को कमजोर करने के संकेत मिल रहे हैं, जहां चीन खेलता है क्योंकि चीन उपकरण और अपने सभी नए फैब को काम पर लगाना चाहता है और बाजार हिस्सेदारी लेना चाहता है।

$40B एक बहुत ही भयानक उपकरण है और इसकी संभावना दोगुनी है, क्योंकि यह अपेक्षाकृत महंगा ब्लीडिंग एज उपकरण नहीं है, जो बताता है कि $40B क्षमता में और भी बड़ी उछाल का प्रतिनिधित्व करता है क्योंकि यह ज्यादातर अनुगामी किनारे पर है।

इसमें स्पष्ट रूप से $150M EUV उपकरण या यहां तक कि महंगे DUV विसर्जन उपकरण जैसे बड़े टिकट आइटम शामिल नहीं हैं।

तो यह क्षमता में एक बहुत ही महत्वपूर्ण उछाल है क्योंकि यह सब कम लागत, परिपक्व नोड्स पर केंद्रित है।

दूसरी श्रेणी की फाउंड्रीज़ सिकुड़ जाएंगी

हमें चिंता है कि दूसरी श्रेणी की फाउंड्रीज़ जैसे कि ग्लोबल फाउंड्रीज़ और यूएमसी इत्यादि... चीन द्वारा निचले स्तर पर बाजार हिस्सेदारी हासिल करने के लिए कीमतों में कटौती करने और बाजार हिस्सेदारी बनाए रखने के लिए टीएसएमसी द्वारा कीमतें कम करने के बीच दबाव पड़ने की संभावना है। मध्य श्रेणी की फाउंड्रीज़ की तुलना में चीन और टीएसएमसी दोनों को महत्वपूर्ण लागत लाभ हैं।

इससे बचने का मुख्य तरीका उन ग्राहकों से व्यापार को रोकने का प्रयास करना होगा जो किसी भी कारण से चीन के साथ व्यापार नहीं करना चाहते हैं। ग्लोफो ने इस पर अच्छा काम किया है लेकिन अधिकांश चिप ग्राहक केवल कीमत, कीमत और डिलीवरी के बारे में परवाह करते हैं।

2024 में सेमीकंडक्टर उद्योग में रिकवरी की दर को सीमित रखने में चीन संभवतः सबसे बड़े कारकों में से एक होगा। हालांकि इसका अग्रणी बढ़त पर कोई प्रभाव नहीं है, हमें यह याद रखने की जरूरत है कि सेमीकंडक्टर इकाइयों का विशाल बहुमत परिपक्व प्रौद्योगिकियों के लिए है चीन पहले से ही सेवा दे रहा है और उस बड़े बाजार को प्रभावित कर सकता है और करेगा।

हम जानते हैं कि चीनी प्रतिस्पर्धा ने एलईडी और सौर पैनल बाजारों पर क्या प्रभाव डाला।

स्टॉक चयनात्मकता मायने रखती है

हमारा मानना है कि 2024 में सेमीकंडक्टर कंपनियों के प्रदर्शन में और अधिक अंतर होगा, इसलिए स्टॉक चयन अधिक मायने रखेगा क्योंकि सभी कहानियां एक ही ज्वार के साथ नहीं बढ़ेंगी।

हमें अभी भी एएसएमएल कहानी पसंद है। बाज़ार में कुछ सच्चे तकनीकी एकाधिकारों में से एक। हाई एनए रोल आउट स्टोरी सकारात्मक समाचार प्रवाह प्रस्तुत करेगी जो चीन के प्रतिबंधों पर प्रभाव डालेगी।

हम टीएसएमसी को एआई क्रांति के मुख्य लाभार्थी के साथ-साथ ऐप्पल और इंटेल दोनों की निकट अवधि की मांग के रूप में पसंद करते हैं। वे सावधानी से खर्च कर रहे हैं और पिछड़ रही चीनी प्रतिस्पर्धा से अधिक प्रतिरक्षित हैं। वे अभी भी दुनिया के सर्वश्रेष्ठ चिप निर्माता हैं।

सैमसंग एक मिश्रित कहानी है क्योंकि इसकी फाउंड्री पेशकश अभी भी टीएसएमसी के आसपास कहीं भी पूरी तरह से मापी नहीं गई है और मेमोरी में धीमी गति से सुधार होने की संभावना है क्योंकि मांग अभी भी बहुत बड़ी नहीं है। स्मृति के लिए मूल्य निर्धारण दीर्घकालिक निचले स्तर से नीचे चला गया है लेकिन अभी तक कोई मजबूत उछाल नहीं आया है। ऐसा महसूस होता है कि मजबूत मांग की वापसी के बजाय क्षमता में प्रतिबंधों का अंततः प्रभाव पड़ा। यदि यह सही है और मेमोरी की कीमतें लाइन से बाहर रखने की क्षमता के कारण बेहतर हैं तो यह कोई सुपर रिकवरी नहीं होगी।

फिर भी एचबीएम सीमित होने के बावजूद एक उज्ज्वल स्थान बना हुआ है

हम सैमसंग के विपरीत एसके हाइनिक्स को एक शुद्ध मेमोरी प्ले के रूप में देखने के लिए अधिक इच्छुक हो सकते हैं, जो फाउंड्री में अच्छा प्रदर्शन नहीं कर रहा है।

सामान्य तौर पर हम शेयरों की खरीद में अधिक चयनात्मक होंगे क्योंकि कई पहले से ही अधिक खरीदे गए हैं और उनमें से कई बिना किसी अच्छे कारण के अधिक खरीदे गए हैं और भेदभाव की वास्तविकता के रूप में कमजोरी देखी जा सकती है।

स्टॉक

हमें लगता है कि कुल मिलाकर यह कमाई का मौसम चिप शेयरों के लिए सकारात्मक होगा क्योंकि हमें उम्मीद है कि कई प्रबंधन टीमें 2024 के लिए एक उज्जवल दृष्टिकोण के बारे में बात करेंगी, भले ही यह वास्तविकता से अधिक एक आशा बनी हुई है।

एआई का सपना अभी भी पुनर्प्राप्ति के दृष्टिकोण के सबसे बड़े चालकों में से एक है और अब तक एआई ने कोई बड़ा झटका नहीं मारा है जिससे यह धीमा हो जाए।

चिप उत्पादकों की तुलना में उपकरण खर्च की वसूली धीमी होगी क्योंकि अभी भी मेमोरी या सामान्य फाउंड्री (चीनी खर्च के अलावा) में क्षमता की बड़ी मांग नहीं है।

भू-राजनीति और चीन/ताइवान का एक बहुत ही वाइल्ड कार्ड अभी भी मौजूद है। तनाव का बर्तन अभी भी उबल रहा है, शायद सामने वाले बर्नर के बजाय बैक बर्नर पर, क्योंकि बयानबाजी को एक या दो पायदान कम कर दिया गया है। हमने जीना रायमोंडो के बारे में बहुत कुछ नहीं सुना है और हाल ही में कोई बड़ा सैन्य अभ्यास भी नहीं हुआ है।

एसएंडपी के रिकॉर्ड क्षेत्र में वापस आने से स्टॉक अभी भी अधिक खरीदा हुआ महसूस हो रहा है। शायद यह सिर्फ पी/ई विस्तार है जैसा कि हर कोई अतिउत्साह के बजाय विश्वास करना पसंद करता है जिससे निवेशक डरते हैं।

मुझे लगता है कि हम यह पता लगाएंगे कि क्या कमाई का मौसम स्टॉक के पुनरुत्थान का समर्थन कर सकता है।

सेमीकंडक्टर एडवाइजर्स एलएलसी के बारे में

सेमीकंडक्टर सलाहकार एक आरआईए (एक पंजीकृत निवेश सलाहकार) है,

सेमीकंडक्टर और सेमीकंडक्टर उपकरण कंपनियों पर विशेष जोर देने वाली प्रौद्योगिकी कंपनियों में विशेषज्ञता। हम अंतरिक्ष को लंबे समय से कवर कर रहे हैं और अंतरिक्ष में किसी भी अन्य वित्तीय पेशेवर की तुलना में अधिक लेनदेन में शामिल हैं। हम उद्योग प्रतिभागियों और निवेशकों दोनों को रणनीतिक और वित्तीय मामलों पर अनुसंधान, परामर्श और सलाहकार सेवाएं प्रदान करते हैं। हम विशेषज्ञ, बुद्धिमान, संतुलित अनुसंधान और सलाह प्रदान करते हैं। हमारे विचार बहुत सीधे और ईमानदार हैं और अन्य स्रोतों की तुलना में निष्पक्ष दृष्टिकोण प्रस्तुत करते हैं।

यह भी पढ़ें:

क्या इंटेल एएसएमएल हाई एनए टूल्स में बाजार पर कब्जा कर रहा है? ईयूवी गलती नहीं दोहरा रहे

एएमएटी- चीन निर्यात के लिए आपराधिक आरोपों का सामना करना - ओके क्वार्टर पर छाया

आने वाला चीन चिपोकैलिप्स - व्यापार प्रतिबंधों का उल्टा असर - चिप्स बनाम उपकरण

इस पोस्ट को इसके माध्यम से साझा करें:

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- :हैस

- :है

- :नहीं

- :कहाँ

- ][पी

- $यूपी

- 2023

- 2024

- 220

- a

- About

- फायदे

- सलाह

- सलाहकार

- सलाहकार

- सलाहकार

- सलाहकार सेवाएं

- बाद

- फिर

- AI

- सब

- लगभग

- अकेला

- पहले ही

- भी

- हालांकि

- हमेशा

- an

- और

- आशंका

- कोई

- कहीं भी

- प्रकट होता है

- Apple

- हैं

- एरिज़ोना

- AS

- At

- उपलब्धता

- से बचने

- दूर

- वापस

- संतुलित

- बैंडविड्थ

- आधारित

- बुनियादी

- आधार

- BE

- किया गया

- मानना

- लाभार्थी

- BEST

- बेहतर

- के बीच

- बड़ा

- सबसे बड़ा

- बिट

- खून बह रहा है

- ब्लीडिंग एज

- के छात्रों

- तल

- खरीदा

- उछाल

- उज्ज्वल

- उज्जवल

- लाना

- विस्तृत

- तोड़ दिया

- निर्माण

- व्यापार

- लेकिन

- खरीदने के लिए

- by

- कॉल

- कर सकते हैं

- क्षमता

- कार्ड

- कौन

- सावधान

- सावधानी से

- निश्चित रूप से

- प्रभार

- चीन

- चीनी

- टुकड़ा

- चिप्स

- स्पष्ट रूप से

- कैसे

- अ रहे है

- कंपनियों

- तुलना

- प्रतियोगिता

- प्रतियोगी

- सांद्र

- चिंतित

- स्थिर

- परामर्श

- जारी

- नियंत्रण

- बदलना

- सही

- लागत

- लागत

- सका

- कवर

- Covidien

- पागल

- बनाना

- अपराधी

- महत्वपूर्ण

- ग्राहक

- कटाई

- चक्र

- दिन

- विलंबित

- प्रसव

- मांग

- डीआईडी

- प्रत्यक्ष

- do

- कर देता है

- कर

- किया

- dont

- दोगुना

- नीचे

- मोड़

- सपना

- संचालित

- ड्राइवर

- ड्राइवरों

- ड्राइव

- दो

- कमाई

- कमाई का मौसम

- Edge

- भी

- जोर

- समाप्त

- पर्याप्त

- संपूर्ण

- उपकरण

- विशेष रूप से

- ईथर (ईटीएच)

- और भी

- कभी

- हर कोई

- अतिरिक्त

- विस्तार

- उम्मीद

- उम्मीदों

- महंगा

- विशेषज्ञ

- निर्यात

- का सामना करना पड़

- कारकों

- दूर

- डर

- लग रहा है

- लगता है

- कुछ

- अंत में

- वित्तीय

- खोज

- प्रवाह

- फोकस

- के लिए

- आगे

- फाउंड्री

- से

- सामने

- पूर्ण

- पूरी तरह से

- भविष्य

- लाभ

- गियर

- सामान्य जानकारी

- मिल

- दी

- वैश्विक

- Go

- जा

- अच्छा

- अच्छा काम

- महान

- था

- हाथ

- हाथ

- है

- सुना

- हाई

- मारो

- पकड़े

- ईमानदार

- आशा

- HTTPS

- विशाल

- if

- विसर्जन

- प्रतिरक्षा

- प्रभाव

- महत्वपूर्ण बात

- in

- झुका

- शामिल

- सूचक

- उद्योग

- इंटेल

- बुद्धिमान

- में

- निवेश

- निवेशक

- शामिल

- IT

- आइटम

- आईटी इस

- खुद

- काम

- जेपीजी

- छलांग

- केवल

- रखना

- रखना

- बच्चा

- जानना

- बड़ा

- बड़ा

- कानून

- प्रमुख

- नेतृत्व

- लंबाई

- पसंद

- संभावित

- को यह पसंद है

- सीमित

- लाइन

- ताला

- तर्क

- लंबा

- लंबे समय तक

- देखिए

- हमशक्ल

- लॉट

- निम्न

- कम

- घटाने

- मुख्य

- प्रमुख

- बहुमत

- निर्माता

- निर्माताओं

- निर्माण

- प्रबंध

- बहुत

- हाशिया

- बाजार

- बाजार में हिस्सेदारी

- Markets

- बात

- मैटर्स

- परिपक्व

- अधिकतम-चौड़ाई

- मई..

- me

- माप

- याद

- मध्यम

- हो सकता है

- सैन्य

- मिश्रित

- एकाधिकार

- अधिक

- अधिकतर

- ले जाया गया

- बहुत

- निकट

- आवश्यकता

- जरूरत

- नया

- समाचार

- नहीं

- नोड

- नोड्स

- अभी

- of

- बंद

- प्रस्ताव

- प्रसाद

- on

- ONE

- राय

- विरोधी

- or

- अन्य

- हमारी

- आउट

- आउटलुक

- के ऊपर

- कुल

- हावी रहती है

- पैनल

- समानांतर

- प्रतिभागियों

- विशेष

- पीसी

- प्रदर्शन

- प्रदर्शन

- शायद

- प्लेटो

- प्लेटो डेटा इंटेलिजेंस

- प्लेटोडाटा

- प्ले

- निभाता

- सकारात्मक

- पद

- पॉट

- संभावित

- वर्तमान

- मूल्य

- मूल्य

- कीमत निर्धारण

- प्राथमिक

- प्रोड्यूसर्स

- उत्पादन

- उत्पादक

- पेशेवर

- परियोजनाओं

- प्रदान करना

- खरीद

- उद्देश्य

- धक्का

- धकेल दिया

- रखना

- प्रश्न

- बिल्कुल

- रेंज

- मूल्यांकन करें

- बल्कि

- पढ़ना

- वास्तविकता

- कारण

- उचित

- हाल

- रिकॉर्ड

- वसूली

- पंजीकृत

- सम्बंधित

- अपेक्षाकृत

- रहना

- बाकी है

- याद

- का प्रतिनिधित्व करता है

- अनुसंधान

- प्रतिबंध

- परिणामस्वरूप

- वापसी

- क्रांति

- वृद्धि

- रोल

- मार्ग

- एस एंड पी

- वही

- सैमसंग

- प्रतिबंध

- देखा

- ऋतु

- दूसरा

- माध्यमिक

- देखना

- लगता है

- चयन

- चयनात्मक

- अर्धचालक

- अलग

- सर्वर

- कार्य करता है

- सेवाएँ

- सेट

- आकार

- Share

- कमी

- महत्वपूर्ण

- लक्षण

- के बाद से

- विलक्षण

- धीमा

- So

- अब तक

- सौर

- सौर पेनल

- सूत्रों का कहना है

- अंतरिक्ष

- गति

- बिताना

- खर्च

- Spot

- स्टैंड

- फिर भी

- स्टॉक

- स्टॉक बाजार

- स्टॉक्स

- कहानियों

- कहानी

- सामरिक

- मजबूत

- ऐसा

- पता चलता है

- सुपर

- समर्थन

- झूलों

- लेना

- बातचीत

- टीमों

- तकनीक

- टेक्नोलॉजीज

- टेक्नोलॉजी

- प्रौद्योगिकी कंपनियों

- तनाव

- अवधि

- क्षेत्र

- से

- कि

- RSI

- दुनिया

- लेकिन हाल ही

- फिर

- वहाँ।

- वे

- चीज़ें

- सोचना

- इसका

- उन

- हालांकि?

- यहाँ

- इस प्रकार

- टिकट

- ज्वार

- टियर

- सेवा मेरे

- उपकरण

- व्यापार

- लेनदेन

- संक्रमण

- <strong>उद्देश्य</strong>

- कोशिश

- टीएसएमसी

- दो

- निष्पक्ष

- अस्पष्ट

- के अंतर्गत

- इकाइयों

- परिवर्तनशील

- व्यापक

- बनाम

- बहुत

- के माध्यम से

- देखें

- करना चाहते हैं

- चाहता है

- था

- लहर

- मार्ग..

- we

- दुर्बलता

- कुंआ

- क्या

- कब

- कौन कौन से

- जब

- कौन

- जंगली

- मर्जी

- वायरलेस

- साथ में

- बिना

- काम

- विश्व

- लायक

- होगा

- साल

- अभी तक

- जेफिरनेट