इस विश्लेषण में, हम पारंपरिक और डिजिटल बैंकिंग के बीच विरोधाभासों पर प्रकाश डालेंगे, उपयोगकर्ता अनुभव, विकास पैटर्न और उन नवाचारों पर प्रकाश डालेंगे जो डिजिटल बैंकों को अलग करते हैं। इसके अतिरिक्त, हम यह पता लगाएंगे कि क्या डिजिटल बैंकों का उदय वास्तव में पारंपरिक बैंकिंग संस्थानों की दीर्घायु के लिए एक महत्वपूर्ण खतरा है।

डिजिटल बैंक क्या हैं?

वित्त के विशाल क्षेत्र में, डिजिटल बैंक पारंपरिक बैंकिंग की सीमाओं के आधुनिक समाधान के रूप में उभरे हैं। पूरी तरह से ऑनलाइन या मोबाइल ऐप के माध्यम से संचालित होने वाले इन बैंकों में उन भौतिक शाखाओं का अभाव है जिनके कई लोग आदी हैं। इसके बजाय, वे अपने उपयोगकर्ताओं की उंगलियों पर, मानक चालू खातों से लेकर जटिल वित्तीय उपकरणों तक, वित्तीय सेवाओं की एक श्रृंखला की पेशकश करने के लिए प्रौद्योगिकी की शक्ति का उपयोग करते हैं। यूके में प्रमुख डिजिटल-केवल बैंकों के उदाहरणों में मोन्ज़ो, स्टार्लिंग बैंक, रिवोल्यूट और चेज़ शामिल हैं। इन बैंकों ने अपने पारंपरिक समकक्षों को प्रतिस्पर्धी विकल्प प्रदान करते हुए तेजी से लोकप्रियता हासिल की है। डिजिटल और पारंपरिक बैंकों के बीच प्राथमिक अंतर न केवल उनकी भौतिक उपस्थिति (या उसकी कमी) में है, बल्कि उनके परिचालन दृष्टिकोण में भी है:

- लागत दक्षता: ईंट-और-मोर्टार शाखाओं और बड़ी स्टाफ संख्या को बनाए रखने के ओवरहेड्स के बिना, डिजिटल बैंक अक्सर कम शुल्क और बेहतर ब्याज दरों के माध्यम से बचत को ग्राहकों तक पहुंचाते हैं।

- गति और पहुंच: डिजिटल बैंकों की ऑनलाइन प्रकृति 24/7 पहुंच, वास्तविक समय अपडेट और त्वरित लेनदेन प्रक्रियाओं की अनुमति देती है।

- नवोन्मेषी विशेषताएं: कई डिजिटल बैंक नवप्रवर्तन में अग्रणी हैं, जो बजट, बचत और यहां तक कि निवेश के लिए उपकरण प्रदान करते हैं, जो अक्सर सीधे उनके प्लेटफार्मों में एकीकृत होते हैं।

- नियामक ढांचा: डिजिटल और पारंपरिक दोनों बैंक वित्तीय नियमों के अधीन हैं, लेकिन डिजिटल बैंकों को अद्वितीय चुनौतियों का सामना करना पड़ता है। उदाहरण के लिए, यूके में वित्तीय आचरण प्राधिकरण (एफसीए) ने साइबर सुरक्षा, डेटा सुरक्षा और ऑनलाइन लेनदेन प्रबंधन जैसे पहलुओं पर ध्यान केंद्रित करते हुए डिजिटल बैंकों के लिए विशिष्ट नियम तैयार किए हैं। ये नियम पारंपरिक बैंकों की तुलना में अक्सर अधिक कठोर या भिन्न प्रकृति के होते हैं, जो डिजिटल बैंकिंग के अद्वितीय जोखिमों और परिचालन मॉडल को दर्शाते हैं।

हालाँकि, यह ध्यान रखना आवश्यक है कि बैंकिंग का दिल - धन को सुरक्षित रखना, लेनदेन को सुविधाजनक बनाना और वित्तीय सेवाएँ प्रदान करना - डिजिटल और पारंपरिक दोनों प्लेटफार्मों पर सुसंगत रहता है।

डिजिटल बैंकों की लोकप्रियता और विकास

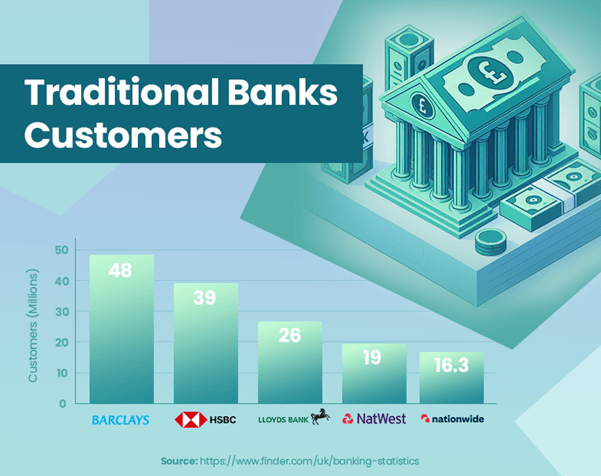

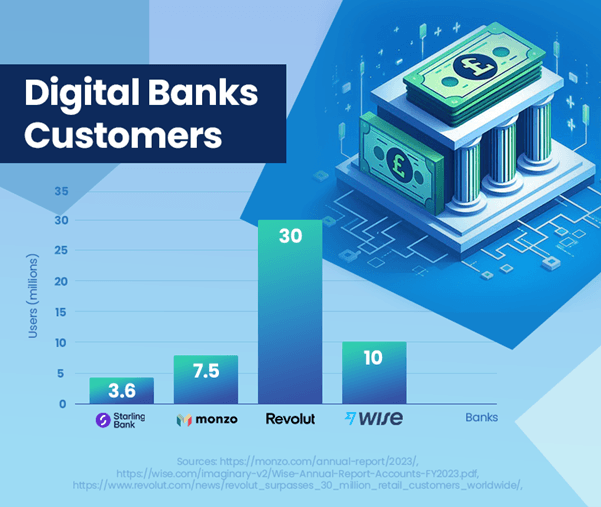

यूके में डिजिटल बैंकों का उदय उपभोक्ता बैंकिंग प्राथमिकताओं में एक उल्लेखनीय बदलाव का प्रतीक है। इन बैंकों ने उपयोगकर्ता संख्या और बाजार उपस्थिति में प्रभावशाली वृद्धि दिखाई है। मोंज़ो ने 7.5 मिलियन उपयोगकर्ताओं की सूचना दी है[1], और स्टार्लिंग बैंक का यूके उपयोगकर्ता आधार 3.6 मिलियन तक पहुंच गया[2], जो उनकी बढ़ती लोकप्रियता को प्रदर्शित कर रहा है। इसके विपरीत, एक प्रमुख पारंपरिक बैंक एचएसबीसी के पास 39 मिलियन ग्राहक हैं[3], स्थापित और उभरते बैंकिंग मॉडल के बीच पैमाने के अंतर पर प्रकाश डाला गया।

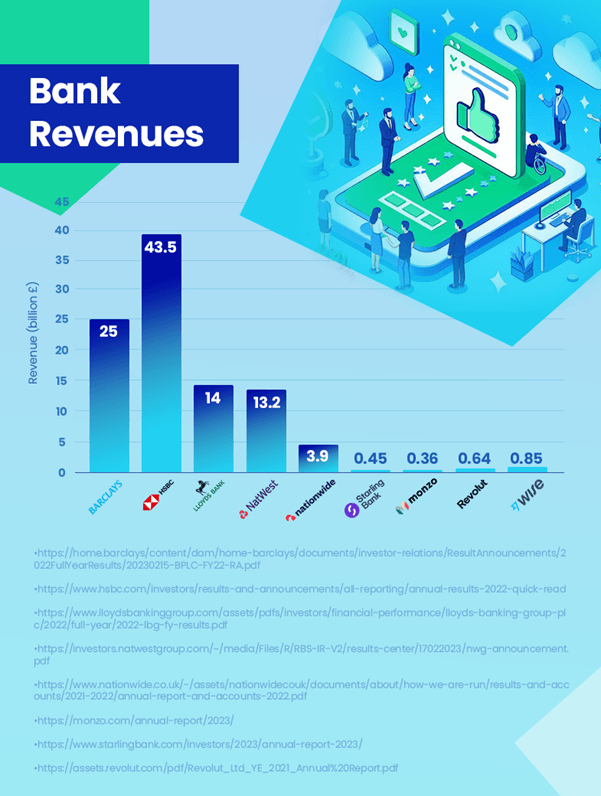

जब राजस्व की बात आती है, तो पारंपरिक बैंक अभी भी महत्वपूर्ण अंतर से आगे हैं। उदाहरण के लिए, एचएसबीसी ने £43.5 बिलियन का राजस्व दर्ज किया[4]. इसकी तुलना में, सबसे लाभदायक डिजिटल बैंक, वाइज ने £0.85 बिलियन का उत्पादन किया[5] राजस्व में. £0.64 बिलियन के साथ Revolut पीछे है[6] और स्टार्लिंग £0.45 बिलियन के साथ[2]. यह ध्यान रखना महत्वपूर्ण है कि Revolut का आंकड़ा 2021 का है, और इसका राजस्व अब अधिक हो सकता है। हालाँकि डिजिटल बैंक बढ़ रहे हैं, फिर भी वे राजस्व सृजन के मामले में पारंपरिक बैंकों से बहुत पीछे हैं।

डिजिटल बैंकों के प्रभावशाली विकास पथ के बावजूद, उनकी मौजूदा बाजार हिस्सेदारी पारंपरिक बैंकों के प्रभुत्व के लिए कोई महत्वपूर्ण खतरा पैदा नहीं करती है। एक महत्वपूर्ण विचार यह है कि कई उपभोक्ता अपने प्राथमिक खातों के रूप में डिजिटल बैंकों का उपयोग नहीं कर रहे होंगे। लोगों के लिए बड़े पारंपरिक बैंकों में खाते रखना आम बात है, साथ ही वे डिजिटल बैंकों द्वारा दी जाने वाली सेवाओं की भी खोज करते हैं। यह दोहरे बैंकिंग दृष्टिकोण से पता चलता है कि पारंपरिक संस्थानों पर डिजिटल बैंकों का प्रभाव इस स्तर पर पूर्ण प्रतिस्पर्धी की तुलना में अधिक पूरक है।

हालाँकि, निरंतर उपयोगकर्ता वृद्धि और बाज़ार में पैठ की उम्मीद के साथ, डिजिटल बैंकों का भविष्य प्रक्षेपवक्र सकारात्मक है। यह प्रवृत्ति पारंपरिक बैंकों को विशेष रूप से डिजिटल उपयोगकर्ता अनुभव और वित्तीय प्रौद्योगिकी के क्षेत्र में और अधिक नवाचार और अनुकूलन करने के लिए प्रेरित कर सकती है।

यह डेटा इस बात पर प्रकाश डालता है कि जबकि डिजिटल बैंक महत्वपूर्ण प्रगति कर रहे हैं, वे वर्तमान में प्रत्यक्ष प्रतिस्थापन के बजाय पारंपरिक बैंकिंग मॉडल के पूरक के रूप में अधिक काम करते हैं।

डिजिटल और पारंपरिक बैंकों के राजस्व की तुलना कैसे की जाती है?

डिजिटल और पारंपरिक बैंकों के बीच राजस्व की तुलना वर्तमान बैंकिंग परिदृश्य में मूल्यवान अंतर्दृष्टि प्रदान करती है। एचएसबीसी जैसे पारंपरिक बैंकों ने राजस्व सृजन में अपनी बढ़त बनाए रखी है, एचएसबीसी ने 43.5 में £2023 बिलियन की रिपोर्टिंग की है। उनकी सेवाओं की व्यापक श्रृंखला, बड़ा ग्राहक आधार और अंतरराष्ट्रीय उपस्थिति इसमें महत्वपूर्ण योगदान देती है।

डिजिटल बैंक, उपयोगकर्ता आधार में तेजी से बढ़ रहे हैं, फिर भी इसकी तुलना में मामूली राजस्व की रिपोर्ट करते हैं। सबसे लाभदायक डिजिटल बैंक, वाइज ने £0.85 बिलियन का राजस्व दर्ज किया, जो दर्शाता है कि डिजिटल बैंक लगातार अपनी बाजार हिस्सेदारी बढ़ा रहे हैं।

डिजिटल बैंकों का विकास प्रक्षेपवक्र उपयोगकर्ता-अनुकूल प्लेटफार्मों और नवीन सेवाओं पर केंद्रित है, जो उन्हें भविष्य के विकास के लिए अच्छी स्थिति में रखता है। उनकी कम परिचालन लागत और तकनीकी प्रगति इस विकास पथ में प्रमुख चालक हैं।

डिजिटल बैंकों के उदय के जवाब में, पारंपरिक बैंक अपनी डिजिटल पेशकशों का विस्तार करने के लिए विकसित हो रहे हैं। एक उल्लेखनीय उदाहरण जेपी मॉर्गन चेज़ द्वारा 2021 में यूके में चेज़ का लॉन्च है, एक डिजिटल बैंक जिसका उद्देश्य डिजिटल-फर्स्ट बैंकिंग समाधानों के लिए बढ़ते बाजार पर कब्जा करना है। यह पहल दर्शाती है कि कैसे पारंपरिक बैंक प्रतिस्पर्धी बने रहने और डिजिटल युग में बदलती उपभोक्ता प्राथमिकताओं को पूरा करने के लिए अपना रहे हैं।

कुल मिलाकर, जबकि पारंपरिक बैंकों के पास वर्तमान में राजस्व में महत्वपूर्ण बढ़त है, बाजार में डिजिटल बैंकों की बढ़ती उपस्थिति और प्रभाव उद्योग-व्यापी बदलाव ला रहे हैं। भविष्य के बैंकिंग परिदृश्य में राजस्व अंतर कम हो सकता है क्योंकि डिजिटल बैंकों का विस्तार जारी है और पारंपरिक बैंक अनुकूलन कर रहे हैं।

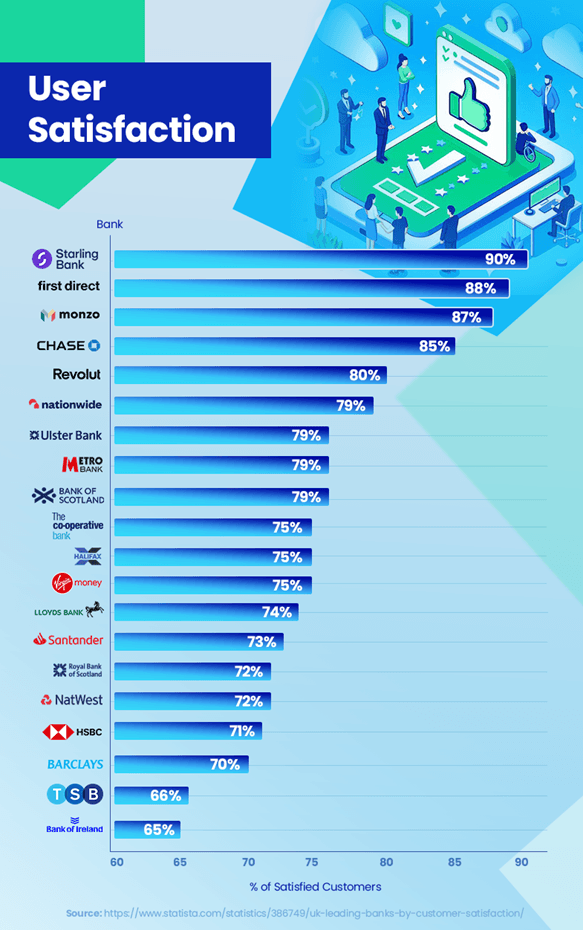

उपयोगकर्ता संतुष्टि: डिजिटल बनाम पारंपरिक बैंक

बैंकिंग के प्रतिस्पर्धी परिदृश्य में, ग्राहक संतुष्टि एक महत्वपूर्ण अंतर है। हाल के रुझानों और आंकड़ों से दिलचस्प अंतर्दृष्टि का पता चलता है कि डिजिटल और पारंपरिक बैंक इस संबंध में कैसा प्रदर्शन करते हैं। डिजिटल बैंक उच्च ग्राहक संतुष्टि रेटिंग प्राप्त कर रहे हैं। स्टार्लिंग बैंक 90% की प्रभावशाली संतुष्टि दर के साथ सबसे आगे है, इसके बाद मोन्जो बैंक 87% के साथ और चेज़ 85% के साथ दूसरे स्थान पर है।[7]. ये उच्च स्कोर उपयोगकर्ता अनुभव, वास्तविक समय लेनदेन सूचनाओं जैसी नवीन सुविधाओं और वैयक्तिकृत बजटिंग टूल पर उनके फोकस को दर्शाते हैं जो उनके ग्राहक आधार के साथ अच्छी तरह मेल खाते हैं।

इसके विपरीत, पारंपरिक बैंकों को इन संतुष्टि स्तरों के साथ तालमेल बनाए रखने में चुनौतियों का सामना करना पड़ा है। उदाहरण के लिए, एचएसबीसी और बार्कलेज बैंक की संतुष्टि दर क्रमशः 71% और 70% है[7]. हालांकि वे एक मजबूत ग्राहक आधार बनाए रखते हैं, ग्राहक सेवा के लिए लंबे समय तक इंतजार करना और तकनीकी प्रगति के लिए कम चुस्त प्रतिक्रिया जैसे मुद्दे कुछ ग्राहकों के लिए विवाद के बिंदु रहे हैं।

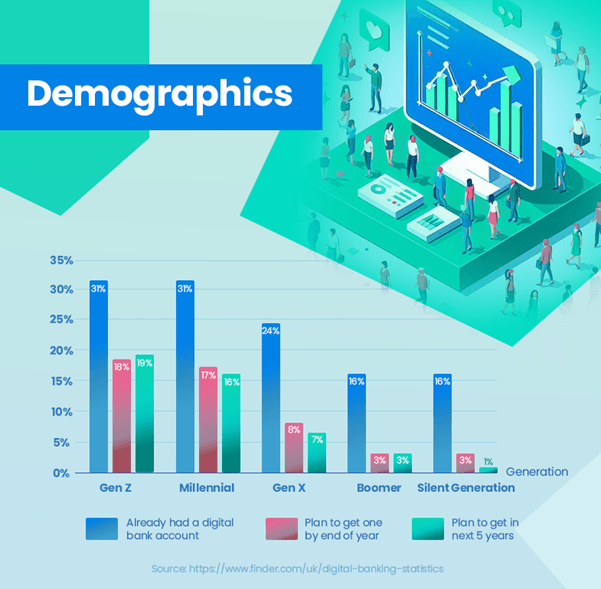

डिजिटल बैंकिंग को अपनाने से विभिन्न आयु समूहों में एक अलग रुझान दिखाई देता है। युवा पीढ़ी का एक महत्वपूर्ण हिस्सा पहले ही डिजिटल बैंकों को अपना चुका है - जेन जेड और मिलेनियल्स के 31% के पास पहले से ही डिजिटल बैंक खाते हैं, जो प्रौद्योगिकी-संचालित बैंकिंग समाधानों के लिए उनकी प्राथमिकता को दर्शाता है। यह पुरानी पीढ़ियों के बिल्कुल विपरीत है, जहां गोद लेने की दर काफी कम है - जेन एक्स के लिए केवल 24%, बूमर्स के लिए 16% और साइलेंट जेनरेशन के लिए 13%।[8]. यह डेटा स्पष्ट रूप से युवा उपयोगकर्ताओं के बीच डिजिटल बैंकिंग के प्रति मजबूत झुकाव को दर्शाता है, जबकि पुरानी पीढ़ी अभी भी पारंपरिक बैंकों की ओर झुकाव रखती है।

हालाँकि, पारंपरिक बैंक इस परिदृश्य में स्थिर नहीं हैं। संतुष्टि अंतर को पाटने के उद्देश्य से कई लोग ऑनलाइन बैंकिंग अनुभवों को बढ़ाने के लिए डिजिटल परिवर्तन में भारी निवेश कर रहे हैं।

बैंकिंग में विश्वास और सुरक्षा सर्वोपरि रहती है। डिजिटल बैंकों को लगातार अपनी विश्वसनीयता और सुरक्षा साबित करनी होती है, जबकि पारंपरिक बैंकों को दशकों से बनाए गए भरोसे से समझौता किए बिना कुछ नया करने की जरूरत होती है।

कुल मिलाकर, जबकि डिजिटल बैंक वर्तमान में ग्राहक संतुष्टि में अग्रणी हैं, पारंपरिक बैंकों के विकसित होते प्रयास एक प्रतिस्पर्धी परिदृश्य का सुझाव देते हैं जो पूरे मंडल में ग्राहक अनुभवों को बेहतर बनाने पर केंद्रित है।

उच्च संतुष्टि के लिए संभावित स्पष्टीकरण

पारंपरिक बैंकों की तुलना में उच्च ग्राहक संतुष्टि दर प्राप्त करने वाले डिजिटल बैंकों को कई कारकों के लिए जिम्मेदार ठहराया जा सकता है। डिजिटल बैंक ग्राहक अनुभव पर गहनता से ध्यान केंद्रित करते हैं। उनके प्लेटफ़ॉर्म, जो अक्सर नवीन प्रौद्योगिकी द्वारा संचालित होते हैं, उपयोगकर्ता के अनुकूल और सहज होने के लिए डिज़ाइन किए गए हैं। ग्राहक यात्रा पर यह ध्यान उच्च संतुष्टि दर में तब्दील होता है।

डिजिटल बैंक आम तौर पर नई प्रौद्योगिकियों को अपनाने के लिए अधिक चुस्त और तेज होते हैं। वास्तविक समय सूचनाएं, बजट उपकरण और सीधे मोबाइल ऐप पर आसान खाता प्रबंधन जैसी सुविधाएं डिजिटल रूप से समझदार ग्राहक आधार की जरूरतों को पूरा करती हैं।

वैयक्तिकरण डिजिटल बैंकों का एक और मजबूत पक्ष है। वे ग्राहकों की जरूरतों और प्राथमिकताओं को समझने के लिए डेटा एनालिटिक्स का लाभ उठाते हैं, जिससे उन्हें अपनी सेवाओं को अधिक प्रभावी ढंग से अनुकूलित करने की अनुमति मिलती है। डिजिटल-प्रथम होने के नाते, ये बैंक ग्राहकों की प्रतिक्रिया के आधार पर तेजी से अपनी सेवाओं में सुधार कर सकते हैं। यह जवाबदेही सुनिश्चित करती है कि वे ग्राहकों की बदलती अपेक्षाओं को पूरा करने के लिए लगातार विकसित हो रहे हैं।

किसी भी समय कहीं से भी वित्त प्रबंधन की सुविधा एक महत्वपूर्ण आकर्षण है। डिजिटल बैंक भौतिक शाखा दौरे की आवश्यकता को समाप्त करते हैं, जो आधुनिक उपभोक्ताओं की जीवनशैली के अनुरूप हैं जो ऑनलाइन लेनदेन पसंद करते हैं।

ये कारक सामूहिक रूप से डिजिटल बैंक ग्राहकों के बीच उच्च संतुष्टि दर में योगदान करते हैं। जैसे-जैसे डिजिटल बैंक अपनी सेवाओं में नवाचार और अनुरूपता जारी रखते हैं, वे पारंपरिक बैंकों की तुलना में इस संतुष्टि लाभ को बनाए रखने या बढ़ाने की संभावना रखते हैं।

डिजिटल बैंकों की कौन सी विशेषताएँ उपयोगकर्ताओं को आकर्षित करती हैं?

डिजिटल बैंकों की बढ़ती लोकप्रियता का श्रेय काफी हद तक उनकी विशिष्ट विशेषताओं को दिया जा सकता है, जो आधुनिक उपभोक्ता आवश्यकताओं और प्राथमिकताओं के साथ अच्छी तरह से मेल खाते हैं। डिजिटल बैंकों द्वारा अक्सर मोबाइल ऐप्स के माध्यम से पेश किया जाने वाला उपयोगकर्ता-अनुकूल इंटरफ़ेस और निर्बाध बैंकिंग अनुभव, विशेष रूप से तकनीक-प्रेमी पीढ़ियों के लिए एक महत्वपूर्ण आकर्षण है, जो अपने लेनदेन में दक्षता और सरलता को महत्व देते हैं।

मोंज़ो और स्टार्लिंग बैंक जैसे प्लेटफार्मों में अंतर्निहित बजट उपकरण उपयोगकर्ताओं को खर्च को ट्रैक करने, वित्तीय लक्ष्य निर्धारित करने और अपने वित्त को अधिक प्रभावी ढंग से प्रबंधित करने की क्षमता प्रदान करते हैं। यह विशेष रूप से युवा उपयोगकर्ताओं के साथ मेल खाता है जो अपनी वित्तीय साक्षरता और नियंत्रण बढ़ाने के लिए प्रौद्योगिकी का उपयोग करने के इच्छुक हैं।

सहज साइनअप प्रक्रिया डिजिटल बैंकों का एक और मुख्य आकर्षण है। उपयोगकर्ता किसी शाखा में जाने की आवश्यकता के बिना, मिनटों के भीतर एक खाता स्थापित कर सकते हैं, जो पारंपरिक बैंकों की अक्सर लंबी प्रक्रियाओं के बिल्कुल विपरीत है।

डिजिटल बैंक उन क्षेत्रों में भी अंतर भरते हैं जहां पारंपरिक बैंक शाखाएं बंद हो गई हैं। वे आवश्यक बैंकिंग सेवाएं प्रदान करते हैं, यह सुनिश्चित करते हुए कि इन क्षेत्रों के लोग आर्थिक रूप से वंचित न रहें।

स्टार्लिंग जैसे बैंक आसान अंतरराष्ट्रीय भुगतान और मुद्रा विनिमय की अनुमति देते हैं, अक्सर पारंपरिक बैंकों की तुलना में कम शुल्क के साथ। यह उन लोगों के लिए विशेष रूप से फायदेमंद है जो अक्सर यात्रा करते हैं या अंतरराष्ट्रीय लेनदेन में संलग्न होते हैं।

जुए के लेन-देन को ब्लॉक करने की क्षमता, वर्चुअल कार्ड बनाना और लेन-देन के लिए वास्तविक समय की सूचनाओं की पेशकश जैसी नवीन सुविधाएँ नियंत्रण और अनुकूलन का एक स्तर प्रदान करती हैं जिसकी पारंपरिक बैंकों में अक्सर कमी होती है।

ये सुविधाएँ सामूहिक रूप से डिजिटल बैंकों को अत्यधिक आकर्षक बनाती हैं, खासकर उन लोगों के लिए जो डिजिटल युग के अनुरूप बैंकिंग अनुभव चाहते हैं। परिणामस्वरूप, डिजिटल बैंक उपभोक्ताओं की बढ़ती संख्या के लिए न केवल एक विकल्प बल्कि प्राथमिकता बन गए हैं।

निष्कर्ष

पारंपरिक बैंकिंग संस्थानों को चुनौती देने वाले डिजिटल बैंकों के उद्भव के साथ बैंकिंग क्षेत्र में एक महत्वपूर्ण बदलाव देखा जा रहा है। यह विकास उपभोक्ताओं की बदलती प्राथमिकताओं, तकनीकी प्रगति और डिजिटल बैंकों के नवीन दृष्टिकोणों से प्रेरित है।

जबकि पारंपरिक बैंक राजस्व और ग्राहक आधार के मामले में अग्रणी बने हुए हैं, डिजिटल बैंक तेजी से अपनी पकड़ बना रहे हैं, खासकर युवा पीढ़ी के बीच जो अपने बैंकिंग अनुभव में उपयोग में आसानी, नवाचार और डिजिटल एकीकरण के पक्षधर हैं।

बैंकिंग का भविष्य दोनों दुनियाओं का मिश्रण प्रतीत होता है। पारंपरिक बैंक प्रतिस्पर्धी बने रहने के लिए तेजी से डिजिटल रणनीति अपना रहे हैं, जबकि डिजिटल बैंक अपनी सेवाओं और ग्राहक विश्वास का विस्तार करने का प्रयास कर रहे हैं। यह संतुलन अधिक ग्राहक-केंद्रित बैंकिंग वातावरण का सुझाव देता है, जहां विकल्प और सुविधा सर्वोपरि है।

दोनों प्रकार के बैंकों को उपभोक्ता आवश्यकताओं और तकनीकी रुझानों को अपनाना जारी रखना होगा। पारंपरिक बैंकों के लिए, इसका मतलब आगे डिजिटल परिवर्तन हो सकता है। डिजिटल बैंकों के लिए, उनकी सेवाओं का विस्तार करने और सुरक्षा और विश्वसनीयता बढ़ाने पर ध्यान केंद्रित किया जा सकता है।

जैसे-जैसे प्रतिस्पर्धा तेज होगी, यह संभवतः पूरे क्षेत्र में नवाचार और सुधार को बढ़ावा देगा, जिससे उपभोक्ताओं को बेहतर सेवाओं, अधिक विकल्पों और बेहतर बैंकिंग अनुभवों का लाभ मिलेगा।

निष्कर्षतः, बैंकिंग परिदृश्य एक महत्वपूर्ण परिवर्तन के दौर से गुजर रहा है। डिजिटल बैंकों का उदय वित्त में एक नए युग का प्रतीक है, जो ग्राहकों द्वारा बैंकिंग सेवाएं प्रदान करने और अनुभव करने के तरीके को नया आकार देने का वादा करता है।

संदर्भ

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :हैस

- :है

- :नहीं

- :कहाँ

- $यूपी

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- क्षमता

- पहुँच

- एक्सेसिबिलिटी

- लेखा

- खाता प्रबंधन

- अकौन्टस(लेखा)

- प्राप्त करने

- के पार

- अनुकूलन

- इसके अतिरिक्त

- अपनाना

- अपनाने

- दत्तक ग्रहण

- प्रगति

- लाभ

- उम्र

- चुस्त

- उद्देश्य से

- एमिंग

- संरेखित करें

- गठबंधन

- पंक्ति में करनेवाला

- सब

- अनुमति देना

- की अनुमति दे

- की अनुमति देता है

- पहले ही

- भी

- विकल्प

- हालांकि

- के बीच में

- an

- विश्लेषण

- विश्लेषिकी

- और

- अन्य

- कोई

- कहीं भी

- अलग

- आकर्षक

- प्रकट होता है

- दृष्टिकोण

- दृष्टिकोण

- क्षुधा

- हैं

- क्षेत्रों के बारे में जानकारी का उपयोग करके ट्रेडिंग कर सकते हैं।

- AS

- पहलुओं

- At

- आकर्षित

- अधिकार

- शेष

- बैंक

- बैंक खाते

- बैंकिंग

- बैंकिंग क्षेत्र

- बैंकों

- बरक्लैज़

- बार्कलेस बैंक

- आधार

- आधारित

- BE

- किया गया

- पीछे

- जा रहा है

- लाभदायक

- लाभ

- बेहतर

- के बीच

- बिलियन

- मिश्रण

- खंड

- मंडल

- दावा

- के छात्रों

- शाखा

- शाखाएं

- पुल

- बजट

- बनाया गया

- लेकिन

- by

- कर सकते हैं

- कैप्चरिंग

- पत्ते

- पूरा

- चुनौतियों

- चुनौतीपूर्ण

- परिवर्तन

- बदलना

- पीछा

- चुनाव

- विकल्प

- स्पष्ट रूप से

- बंद

- निकट से

- सामूहिक रूप से

- आता है

- सामान्य

- तुलना

- तुलना

- तुलना

- प्रतियोगिता

- प्रतियोगी

- पूरक हैं

- पूरक

- समझौता

- निष्कर्ष

- आचरण

- विचार

- संगत

- उपभोक्ता

- उपभोक्ताओं

- लगातार

- जारी रखने के

- निरंतर

- लगातार

- इसके विपरीत

- विरोधाभासों

- योगदान

- नियंत्रण

- सुविधा

- लागत

- सका

- समकक्षों

- बनाना

- मुद्रा

- वर्तमान

- वर्तमान में

- ग्राहक

- ग्राहक आधार रूप

- ग्राहकों की उम्मीदें

- ग्राहक अनुभव

- ग्राहक यात्रा

- ग्राहक संतुष्टि

- ग्राहक सेवा

- ग्राहक

- अनुकूलन

- साइबर सुरक्षा

- तिथि

- डेटा विश्लेषण

- आँकड़ा रक्षण

- दशकों

- दिया गया

- गड्ढा

- जनसांख्यिकी

- दर्शाता

- बनाया गया

- अंतर

- विभिन्न

- दूसरों से अलग

- डिजिटल

- डिजिटल युग

- डिजिटल बैंक

- डिजिटल बैंकिंग

- डिजिटल परिवर्तन

- डिजिटली

- प्रत्यक्ष

- सीधे

- अलग

- विशिष्ट

- do

- कर देता है

- प्रभुत्व

- खींचना

- संचालित

- ड्राइवरों

- ड्राइविंग

- उत्सुक

- आराम

- उपयोग में आसानी

- आसान

- प्रभावी रूप से

- दक्षता

- सरल

- प्रयासों

- को खत्म करने

- गले लगा लिया

- उभरा

- उद्भव

- कस्र्न पत्थर

- लगाना

- बढ़ाना

- वर्धित

- बढ़ाने

- सुनिश्चित

- सुनिश्चित

- वातावरण

- युग

- विशेष रूप से

- आवश्यक

- स्थापित

- ईथर (ईटीएच)

- और भी

- विकास

- उद्विकासी

- उदाहरण

- उदाहरण

- एक्सचेंजों

- विस्तार

- का विस्तार

- उम्मीदों

- अनुभव

- अनुभवी

- अनुभव

- का पता लगाने

- तलाश

- व्यापक

- चेहरा

- का सामना करना पड़ा

- अभिनंदन करना

- कारकों

- दूर

- एफसीए

- विशेषताएं

- प्रतिक्रिया

- फीस

- आकृति

- आंकड़े

- भरना

- वित्त

- वित्त

- वित्तीय

- वित्तीय आचरण

- वित्तीय आचार प्राधिकरण

- वित्तीय लक्ष्य

- वित्तीय साक्षरता

- वित्तीय सेवाओं

- वित्तीय प्रौद्योगिकी

- आर्थिक रूप से

- उंगलियों

- फोकस

- ध्यान केंद्रित

- केंद्रित

- ध्यान केंद्रित

- पीछा किया

- निम्नलिखित

- के लिए

- ढांचा

- अक्सर

- से

- 2021 से

- धन

- आगे

- भविष्य

- भविष्य की वृद्धि

- प्राप्त की

- पाने

- जुआ

- अन्तर

- सृजित

- जनरल

- जनरल जेड

- उत्पन्न

- पीढ़ी

- पीढ़ियों

- लक्ष्यों

- जमीन

- समूह की

- बढ़ रहा है

- विकास

- हैंडलिंग

- साज़

- है

- दिल

- भारी

- हाई

- उच्चतर

- हाइलाइट

- पर प्रकाश डाला

- हाइलाइट

- अत्यधिक

- कैसे

- एचएसबीसी

- HTTPS

- दिखाता है

- प्रभाव

- महत्वपूर्ण

- प्रभावशाली

- प्रभावशाली वृद्धि

- में सुधार

- सुधार

- में सुधार लाने

- in

- शामिल

- बढ़ना

- बढ़ती

- तेजी

- यह दर्शाता है

- प्रभाव

- पहल

- कुछ नया

- नवोन्मेष

- नवाचारों

- अभिनव

- त कनीक का नवीनीकरण

- अंतर्दृष्टि

- उदाहरण

- बजाय

- संस्थानों

- एकीकृत

- एकीकरण

- तेज

- ब्याज

- ब्याज दर

- दिलचस्प

- इंटरफेस

- अंतरराष्ट्रीय स्तर पर

- अंतर्राष्ट्रीय भुगतान

- में

- जटिल

- सहज ज्ञान युक्त

- निवेश करना

- निवेश

- मुद्दों

- IT

- आईटी इस

- यात्रा

- जेपी मॉर्गन

- केवल

- इच्छुक

- रखना

- कुंजी

- रंग

- परिदृश्य

- बड़ा

- बड़े पैमाने पर

- बड़ा

- लांच

- नेतृत्व

- बिक्रीसूत्र

- बाएं

- कम

- स्तर

- स्तर

- लीवरेज

- झूठ

- जीवन शैली

- पसंद

- संभावित

- सीमाओं

- साक्षरता

- लंबे समय तक

- दीर्घायु

- कम

- बनाए रखना

- को बनाए रखने

- प्रमुख

- बनाना

- निर्माण

- प्रबंधन

- प्रबंध

- प्रबंध

- बहुत

- हाशिया

- बाजार

- बाजार में हिस्सेदारी

- मई..

- मतलब

- मिलना

- हो सकता है

- सहस्त्राब्दी

- दस लाख

- मिनट

- मोबाइल

- मोबाइल क्षुधा

- आदर्श

- मॉडल

- आधुनिक

- मामूली

- Monzo

- अधिक

- अधिकांश

- प्रकृति

- आवश्यकता

- की जरूरत है

- नया

- नयी तकनीकें

- कोई नहीं

- प्रसिद्ध

- विशेष रूप से

- नोट

- सूचनाएं

- अभी

- संख्या

- संख्या

- of

- प्रस्ताव

- प्रस्तुत

- की पेशकश

- प्रसाद

- अक्सर

- बड़े

- on

- ONE

- ऑनलाइन

- ऑनलाइन बैंकिंग

- केवल

- परिचालन

- परिचालन

- or

- आउट

- प्रत्यक्ष

- के ऊपर

- शांति

- आला दर्जे का

- विशेष रूप से

- पास

- पैटर्न उपयोग करें

- भुगतान

- प्रवेश

- स्टाफ़

- निजीकृत

- भौतिक

- केंद्रीय

- प्लेटफार्म

- प्लेटो

- प्लेटो डेटा इंटेलिजेंस

- प्लेटोडाटा

- अंक

- लोकप्रियता

- बन गया है

- स्थिति

- सकारात्मक

- बिजली

- पसंद करते हैं

- वरीयताओं

- उपस्थिति

- प्राथमिक

- प्रक्रिया

- प्रक्रिया

- प्रक्रियाओं

- लाभदायक

- प्रसिद्ध

- का वादा किया

- अनुपात

- सुरक्षा

- साबित करना

- प्रदान करना

- प्रदान करता है

- प्रदान कर

- तेज

- रेंज

- तेजी

- मूल्यांकन करें

- दरें

- बल्कि

- रेटिंग

- पहुँचे

- वास्तविक समय

- क्षेत्र

- स्थानों

- हाल

- दर्ज

- प्रतिबिंबित

- दर्शाती

- सम्मान

- नियम

- विश्वसनीयता

- रहना

- प्रतिस्थापन

- रिपोर्ट

- की सूचना दी

- रिपोर्टिंग

- आकृति बदलें

- resonate

- प्रतिध्वनित

- प्रतिक्रिया

- प्रतिक्रियाएं

- परिणाम

- प्रकट

- राजस्व

- राजस्व

- revolut

- वृद्धि

- जोखिम

- सुरक्षा

- संतोष

- बचत

- सामान्य बुद्धि

- स्केल

- परिदृश्य

- स्कोर

- निर्बाध

- सेक्टर

- सुरक्षा

- देखना

- शोध

- सेवा

- सेवा

- सेवाएँ

- सेट

- कई

- Share

- पाली

- को दिखाने

- दिखाया

- दिखाता है

- महत्वपूर्ण

- काफी

- प्रतीक

- सादगी

- केवल

- समाधान

- समाधान ढूंढे

- कुछ

- विशिष्ट

- खर्च

- कर्मचारी

- ट्रेनिंग

- मानक

- निरा

- स्टर्लिंग बैंक

- रहना

- तेजी

- फिर भी

- रणनीतियों

- कड़ी से कड़ी

- प्रयास करना

- मजबूत

- मजबूत

- विषय

- ऐसा

- सुझाव

- पता चलता है

- सूट

- अनुरूप

- प्रौद्योगिकीय

- टेक्नोलॉजीज

- टेक्नोलॉजी

- शर्तों

- से

- कि

- RSI

- वित्तीय आचरण प्राधिकरण (FCA)

- भविष्य

- यूके

- लेकिन हाल ही

- उन

- इन

- वे

- इसका

- उन

- धमकी

- यहाँ

- पहर

- बार

- सेवा मेरे

- उपकरण

- की ओर

- ट्रैक

- परंपरागत

- पारंपरिक बैंकिंग

- प्रक्षेपवक्र

- ट्रांजेक्शन

- लेनदेन

- परिवर्तन

- यात्रा

- प्रवृत्ति

- रुझान

- वास्तव में

- ट्रस्ट

- विश्वसनीयता

- प्रकार

- आम तौर पर

- Uk

- के दौर से गुजर

- अयोग्य

- समझना

- अद्वितीय

- अपडेट

- उपयोग

- उपयोगकर्ता

- उपयोगकर्ता अनुभव

- उपयोगकर्ता के अनुकूल

- उपयोगकर्ताओं

- का उपयोग

- मूल्यवान

- मूल्य

- व्यापक

- वास्तविक

- आभासी कार्ड

- भेंट

- दौरा

- vs

- प्रतीक्षा

- कुंआ

- या

- कौन कौन से

- जब

- कौन

- मर्जी

- वार

- साथ में

- अंदर

- बिना

- साक्षी

- दुनिया की

- X

- छोटा

- जेफिरनेट