वित्त के भविष्य का जटिल इतिहास

लेखक: बेनी अटारी

वित्तीय इतिहास की शुरुआत के बाद से, बाजारों को बनाना पड़ा। 17वीं सदी के मसाले के व्यापार में जहां बिचौलियों ने निवेशकों को अधिक तरलता प्रदान करने के लिए शेयर खरीदे और बेचे, बाजार निर्माण में जबरदस्त विकास हुआ है। इक्विटी, विदेशी विनिमय दरों और यहां तक कि भौतिक संपत्तियों के माध्यम से, बाजार निर्माताओं आज तरलता प्रदान करते हैं और सार्वजनिक रूप से उद्धृत कीमतों पर किसी भी संपत्ति को खरीदने के लिए तैयार हैं। हालांकि, जैसे-जैसे समय बीतता है, वित्तीय बाजार इसके साथ विकसित होते हैं। पिछले कई वर्षों में, हमने स्वचालित बाजार निर्माण में वृद्धि के साथ-साथ विकेन्द्रीकृत वित्त (DeFi) में अविश्वसनीय वृद्धि देखी है। इस लेख में, हम संक्षिप्त, लेकिन जटिल, स्वचालित बाजार निर्माण के इतिहास और क्रिप्टो बाजारों पर इसके प्रभावों का विश्लेषण करते हैं।

सबसे पहले, हम स्वचालित बाजार निर्माण के इतिहास पर एक संक्षिप्त पृष्ठभूमि देंगे और यह कैसे क्रिप्टो क्षेत्र में विकसित हुआ। फिर, हम क्रिप्टो बाजार में एएमएम की तीन पीढ़ियों और उनके उपखंडों पर चर्चा करते हैं। जैसा कि आप इस लेख में देखेंगे, जैसे-जैसे समय बीतता है, गणित, प्लेटफ़ॉर्म और स्मार्ट अनुबंध बाद में जटिलता में वृद्धि करते हैं। इस लेख में मेरी आशा है कि ब्लॉकचेन तकनीक के नौसिखिए और उन्नत उपयोगकर्ता समान रूप से स्वचालित बाजार निर्माताओं के विकास को समझेंगे और जिस मार्ग पर जा रहे हैं उसे बेहतर डिग्री प्राप्त करेंगे।

शुरू करने के लिए, इस लेख की पूरी समझ पाने के लिए कई परिभाषाओं को समझने की जरूरत है:

ब्लॉक श्रृंखला - नोड्स द्वारा लेनदेन के चल रहे अपरिवर्तनीय सत्यापन के साथ एक विकेन्द्रीकृत वितरित डेटाबेस। क्रिप्टो-परिसंपत्तियों, विकेंद्रीकृत अनुप्रयोगों और स्मार्ट अनुबंधों के लिए अंतर्निहित तकनीक।

विकेंद्रीकृत वित्त (DeFi) - स्मार्ट कॉन्ट्रैक्ट्स और ब्लॉकचेन टेक्नोलॉजी पर चलने वाले वित्तीय उत्पाद। वित्त का लोकतंत्रीकरण करने के लिए डिजिटल क्रांति।

स्वचालित बाजार निर्माता (एएमएम) - एक विकेन्द्रीकृत परिसंपत्ति व्यापार पूल जो उपयोगकर्ताओं को इसकी तरलता के खिलाफ निर्बाध रूप से व्यापार करके क्रिप्टोकरेंसी खरीदने और बेचने की अनुमति देता है।

विकेंद्रीकृत आदान-प्रदान (डीईएक्स) - पीयर-टू-पीयर प्लेटफॉर्म उपयोगकर्ताओं को एक मध्यस्थ के बिना क्रिप्टो-एसेट्स को स्थानांतरित करने की अनुमति देता है, अक्सर एएमएम को अपने ट्रेडिंग पूल के रूप में उपयोग करता है।

तरलता पूल - एक स्मार्ट अनुबंध में संग्रहीत क्रिप्टो-परिसंपत्तियों का डिजिटल "पूल"। एएमएम तरलता पूल के शीर्ष पर चलते हैं।

तरलता प्रदाता (एलपी) - एएमएम में बाजार निर्माता के बराबर, कोई व्यक्ति जो तरलता बढ़ाने के लिए अपनी क्रिप्टो-परिसंपत्तियों को एक तरलता पूल में जमा करता है। बदले में, वे उस प्लेटफॉर्म या पूल पर ट्रेडों से उत्पन्न शुल्क से पुरस्कार प्राप्त करते हैं।

आम राय के विपरीत, स्वचालित बाजार निर्माताओं का आविष्कार केवल क्रिप्टोक्यूरेंसी बाजारों के लिए नहीं किया गया था। वास्तव में, दशकों से अकादमिक हलकों में एएमएम का काफी अध्ययन किया गया है। एएमएम के पहले उल्लेखों पर रॉबिन हैनसन के अध्ययन में चर्चा की गई थी लॉगरिदमिक मार्केट स्कोरिंग नियम 2002 की शुरुआत में। गैर-क्रिप्टो सेटिंग्स में एएमएम के बाद के अध्ययन इसके इर्द-गिर्द घूमते रहे जानकारी एकत्रीकरण (2004) भविष्यवाणी बाजार (2006) बायेसियन मॉडल (2012), और बाज़ारों में बाजी मारना (2012).

हालांकि, पहली बार एएमएम को एक क्रिप्टोकुरेंसी एप्लिकेशन के लिए संदर्भित किया गया था जो ऐतिहासिक 2016 रेडिट में था पद एथेरियम के निर्माता, विटालिक ब्यूटिरिन द्वारा, जिन्होंने विकेंद्रीकृत एक्सचेंजों को चलाने के विचार पर चर्चा की, उसी तरह भविष्यवाणी बाजार चलाए जाते हैं।

विटालिक के विचारों ने भाप ली और एक समुदाय ने तेजी से अनुसरण किया। दो साल बाद, उन्होंने एक अनुवर्ती जारी किया लेख कुछ और विशिष्टताओं के साथ कि वह विकेंद्रीकृत एक्सचेंजों को वास्तव में कैसे देखता है। कई महीनों बाद, हेडन एडम्स ने लॉन्च करने की घोषणा की अनस ु ार प्रोटोकॉल, इस प्रकार क्रिप्टोकुरेंसी एएमएम की पहली पीढ़ी शुरू कर रहा है।

क्रिप्टो एएमएम की पहली पीढ़ी: नींव

Uniswap ने स्वचालित बाजार निर्माताओं को क्रिप्टो क्षेत्र में कार्यात्मक तरीके से पेश करके क्रांति ला दी। उन्होंने कॉन्स्टेंट प्रोडक्ट मार्केट मेकर (CPMM) प्रस्तुत किया, जो विकेन्द्रीकृत एक्सचेंजों पर निरंतर तरलता सुनिश्चित करने वाला एक सूत्र है।

लगातार उत्पाद बाजार निर्माता और Uniswap का उदय

Uniswap ने एथेरियम पर टोकन के आदान-प्रदान में निरंतर तरलता सुनिश्चित करने के लिए निरंतर उत्पाद बाजार निर्माता फॉर्मूला पेश किया। सूत्र इस प्रकार है:

जहां Rx और Ry प्रत्येक टोकन का भंडार है, f लेनदेन शुल्क है, और k स्थिर है। या अधिक सरलता से लिखा है,

जहां x टोकन 1 है, y टोकन 2 है, और k स्थिर है।

संक्षेप में, Uniswap व्यापार की जा रही दो संपत्तियों को एक तरलता पूल में जोड़ती है। Uniswap का लक्ष्य यह सुनिश्चित करना है कि व्यापार का आकार चाहे जो भी हो, तरलता पूल का आकार स्थिर रहेगा। मान लें कि संपत्ति x ETH है, और संपत्ति y DAI है। k स्थिर रखने के लिए, x (ETH) और y (DAI) केवल एक दूसरे के विपरीत गति कर सकते हैं। जब आप ETH की खरीदारी करते हैं, तो आप y बढ़ाते हैं (जैसा कि आप DAI को लिक्विडिटी पूल में जोड़ते हैं) और x को घटाते हैं (जैसा कि आप ETH को लिक्विडिटी पूल से हटाते हैं)। अंततः, पूल असंतुलित हो जाता है, जो उस संपत्ति की ओर झुकता है जिसे आपने पूल में एक्सचेंज किया था। मुनाफे में अंतर के बदले में मध्यस्थ आते हैं और जल्दी से इसे पुनर्संतुलित करते हैं।

निरंतर कार्य करने वाले बाज़ार निर्माता कैसे काम करते हैं, इसकी एक सरल व्याख्या के लिए, मैं इसे पढ़ने की सलाह देता हूँ लेख. Uniswap को और अच्छी तरह से समझने के लिए, यह लेख एक उत्कृष्ट व्याख्या है।

Uniswap CPMM मॉडल कई कारणों से प्रतिमान बदल रहा था। पहला, यह पहला विकेन्द्रीकृत एक्सचेंज था जिसने किसी भी लेनदेन से बिचौलिए को पूरी तरह से हटा दिया था। आसान तरलता और तेज विनिमय का संयोजन एक ऑन-चेन तंत्र के साथ उल्लेखनीय रूप से सही कीमत के करीब उद्धृत करने के लिए क्रांतिकारी था। हालाँकि, जो सबसे प्रभावशाली है, वह यह है कि यह इससे कम समय में किया गया था कोड की 300 लाइनें.

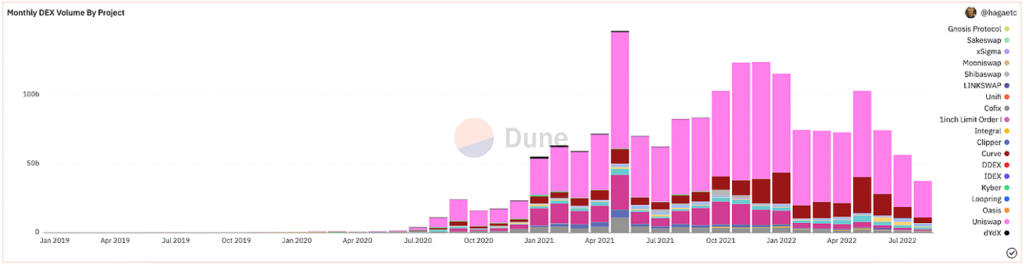

बहुत के बाद तैयारी, औपचारिक, और प्रचार, Uniswap ने काफी सफलतापूर्वक लॉन्च किया। अपने लॉन्च के बाद से, वे वॉल्यूम द्वारा सबसे अधिक सक्रिय रूप से उपयोग किए जाने वाले DEX रहे हैं।

@hagaetc ड्यून एनालिटिक्स पर, स्क्रीनशॉट 8/22/2022

सीपीएमएम की कमियां

इन सभी उल्लेखनीय प्रगति के बावजूद, Uniswap और प्रारंभिक CPMM में अभी भी कमियां हैं। अर्थात्, फिसलन, अस्थायी नुकसान और सुरक्षा जोखिम।

Slippage किसी ऑर्डर की अपेक्षित कीमत और ऑर्डर के वास्तव में निष्पादित होने पर कीमत के बीच का अंतर है। क्रिप्टोक्यूरेंसी की अप्रत्याशित अस्थिरता को देखते हुए, प्रत्येक टोकन की कीमत में अक्सर व्यापार की मात्रा और गतिविधि के आधार पर उतार-चढ़ाव हो सकता है। आमतौर पर, कम तरलता या बड़े ट्रेड वाले पूल स्लिपेज से सबसे अधिक प्रभावित होते हैं। स्लिपेज प्रतिशत दर्शाता है कि किसी विशिष्ट परिसंपत्ति की कीमत पूरे व्यापार में कितनी बढ़ गई है, या आपकी स्लिपेज सहनशीलता कितनी है।

असमय नुकसान एक तरलता पूल में जमा आपकी संपत्ति की कीमत में परिवर्तन है। तरलता पूल के बाहर होने वाले मूल्य में उतार-चढ़ाव को देखते हुए, जमाकर्ता संभावित लाभ से वंचित है। जितना बड़ा मूल्य परिवर्तन होता है, उतना ही अधिक जमाकर्ता को स्थायी नुकसान का सामना करना पड़ता है। इस कारण से, स्थायी नुकसान के मामले में स्थिर स्टॉक काफी कम जोखिम भरा है। अस्थायी नुकसान को इसका नाम मिलता है क्योंकि नुकसान वास्तव में अस्थायी होते हैं, जब तक कि एहसास नहीं हो जाता। इसी कारण से, मैं कहना पसंद करता हूँ विचलन हानि.

सीपीएमएम को प्रभावित करने वाले अन्य जोखिम स्मार्ट कॉन्ट्रैक्ट्स, प्लेटफॉर्म और उनके में अंतर्निहित सुरक्षा जोखिम हैं मेमपूल. हालाँकि, जैसे-जैसे पारिस्थितिकी तंत्र परिपक्व होता है, सुरक्षा और SEM इसके साथ रोकथाम में सुधार होता है। सामान्य तौर पर, विकेंद्रीकृत वित्त के साथ प्रयोग करने वाले किसी भी व्यक्ति को वित्तीय नुकसान उठाने के लिए तैयार रहना चाहिए, क्योंकि यह क्षेत्र बेहद युवा और किशोर है।

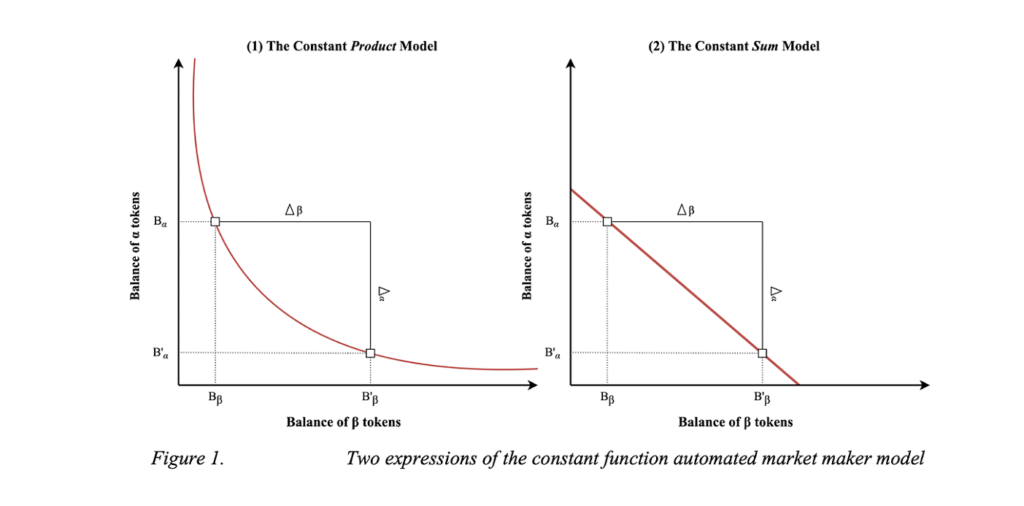

कॉन्सटेंट सम मार्केट मेकर (सीएसएमएम)

सीपीएमएम का दूसरा कार्यान्वयन निरंतर योग बाजार निर्माता (सीएसएमएम) है। इस एएमएम में, यह ट्रेडों के दौरान करीब-से-शून्य मूल्य प्रभावों के लिए आदर्श है, लेकिन यह अनंत तरलता प्रदान नहीं करता है। वे सूत्र का पालन करते हैं:

जहां Rx और Ry प्रत्येक टोकन का भंडार है, f लेनदेन शुल्क है, और k स्थिर है। जाना पहचाना लगता है। अधिक सरलता से लिखा गया, सूत्र इस प्रकार व्यक्त किया गया है:

जहां x टोकन 1 है, y टोकन 2 है, और k स्थिर है। इस सूत्र का अनुसरण करते हुए, यह रेखांकन करने पर एक सीधी रेखा बनाता है।

सीएसएमएम का विज़ुअलाइज़ेशन (दिमित्री बर्नजोन)

दुर्भाग्य से, यह डिज़ाइन व्यापारियों और मध्यस्थों को एक भंडार को समाप्त करने का अवसर देता है यदि ऑफ-चेन मूल्य पूल में टोकन के साथ मेल नहीं खाता है। ऐसी स्थिति चलनिधि पूल के एक पक्ष को नष्ट कर देगी, जिससे सभी चलनिधि केवल एक संपत्ति में रह जाएगी और इसलिए चलनिधि पूल उपयोग के लिए अनुपयुक्त हो जाएगा। इस वजह से, सीएसएमएम एएमएम द्वारा शायद ही कभी इस्तेमाल किया जाने वाला मॉडल है।

स्वचालित बाजार निर्माताओं के सजातीय गुण (जेन्सेन, नीलसन, पौरपौनेह, रॉसो)

कॉन्स्टेंट मीन मार्केट मेकर्स (CMMM)

तीसरी पीढ़ी की पहली पीढ़ी का एएमएम निरंतर माध्य बाजार निर्माता (सीएमएमएम) है, जिसे द्वारा लोकप्रिय बनाया गया है कसरती. इस एएमएम में, प्रत्येक तरलता पूल में पारंपरिक दो संपत्तियों की तुलना में अधिक हो सकती है और क्लासिक 50:50 वजन प्रणाली से अलग वजन किया जा सकता है। अंततः, प्रत्येक रिजर्व का भारित ज्यामितीय माध्य स्थिर रहता है। सीएमएमएम निम्नलिखित समीकरण को संतुष्ट करते हैं:

जहाँ R प्रत्येक संपत्ति का भंडार है, w प्रत्येक संपत्ति का भार है, और k स्थिर है। अधिक सरलता से, तीन परिसंपत्तियों के साथ एक समान चलनिधि पूल में, समीकरण निम्नलिखित होगा:

जहां x टोकन 1 है, y टोकन 2 है, और z टोकन 3 है, और k स्थिर है। बैलेंसर का दस्तावेज़ीकरण उनके भारित गणित को समझने के लिए उत्कृष्ट है!

कसरती वाइट पेपर

एक साथ आठ संपत्तियों का वजन करने में सक्षम होने के बावजूद, पहली पीढ़ी के एएमएम मुद्दे जैसे अस्थायी नुकसान और न्यूनतम पूंजी दक्षता अभी भी सीएमएमएम में लागू हैं। अंततः, एएमएम की पहली पीढ़ी वह समयावधि है जिसने आधुनिक समय के एएमएम के लिए बिल्डिंग ब्लॉक्स का निर्माण किया।

क्रिप्टो एएमएम की दूसरी पीढ़ी: सीमाओं में सुधार

हमने पहली पीढ़ी के एएमएम को वित्तीय दिग्गज बनने से रोकने वाली प्रमुख सीमाओं की पहचान की। मूल्य में उतार-चढ़ाव, अस्थायी हानि, पूंजी दक्षता, सुरक्षा और उपयोगिता के मुद्दे प्रारंभिक एएमएम को सबसे अधिक प्रभावित करते हैं। सौभाग्य से, समाज कुछ नया करने के लिए उत्सुक है, और कुछ ही समय बाद AMM की एक नई पीढ़ी का जन्म हुआ। यह बताना मुश्किल है कि यह समय-समय पर कब हुआ, लेकिन 2020 की डेफी समर निश्चित रूप से एक प्रमुख उत्प्रेरक था। हालांकि, नई पीढ़ी के एएमएम में सबसे प्रसिद्ध क्या था वक्र के स्थिर स्वैप।

हाइब्रिड CPMM और Curve.Fi

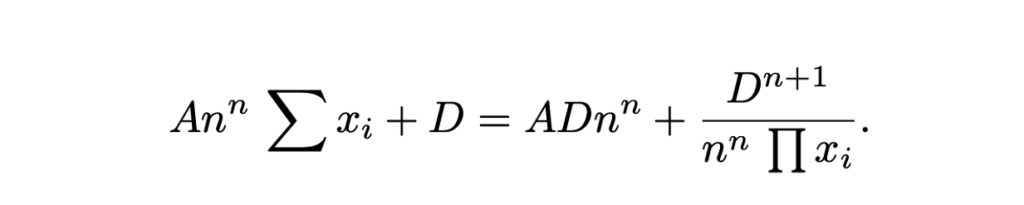

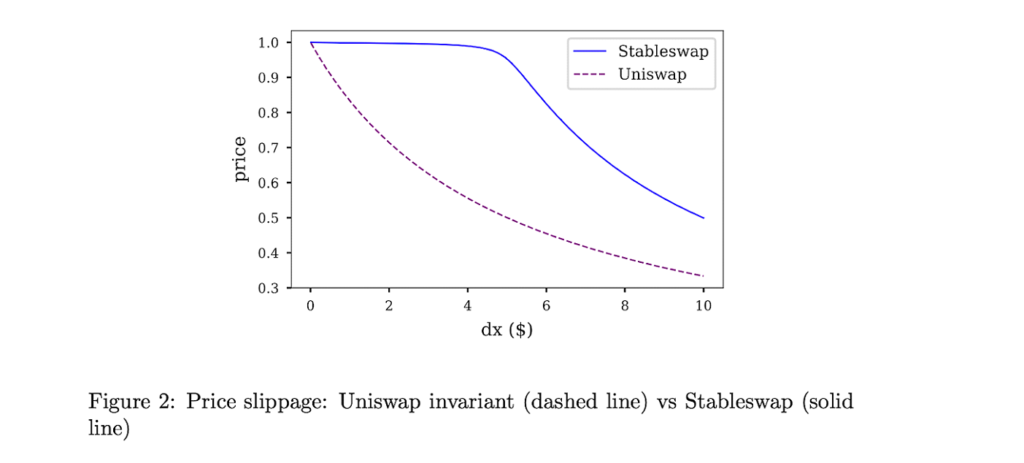

वक्र वित्त पारंपरिक सीपीएमएम और सीएसएमएम के संयोजन और एक हाइब्रिड-सीपीएमएम बनाने की अंतर्दृष्टि थी। Stableswap invariant के रूप में जाना जाता है, वक्र ने एक उन्नत सूत्र प्रस्तुत किया जो बाहरी सीमा की ओर तरलता के तेजी से सघन जेब बनाता है, और वक्र के बहुमत के लिए एक रैखिक विनिमय दर बनाता है। सूत्र निम्नलिखित है:

जहां x प्रत्येक संपत्ति का भंडार है, n संपत्ति की संख्या है, D अपरिवर्तनीय (रिजर्व में कुल मूल्य) है, और A प्रवर्धन गुणांक है ("लीवरेज" के समान, मूल रूप से रेखा कितनी घुमावदार है)। यहाँ एक महान है स्पष्टीकरण वक्र के स्थिर स्वैप सूत्र का।

कर्व्स स्टेबल स्वैप एक CSMM है क्योंकि लिक्विडिटी पूल संतुलित है, और पूल के असंतुलित होने पर CPMM की ओर शिफ्ट हो जाता है। यह अपने बाजार को एक-दूसरे से निकटता से संबंधित संपत्तियों पर ट्रेडों के लिए गिरावट में काफी कमी करके फिट पाता है।

उनके कम कीमत प्रभाव वाले ट्रेडों को देखते हुए, कर्व का स्टैबलस्वैप विशेष रूप से स्टैब्लॉक्स (इसलिए नाम) के लिए प्रमुख है। बाद में, जैसा कि हम देखेंगे, कर्व ने अपने पूल का दूसरा संस्करण पेश किया जो असंबद्ध संपत्तियों के लिए डिज़ाइन किया गया था।

अंततः, कर्व दूसरी पीढ़ी के एएमएम का स्पष्ट विजेता था। कई महीने पहले बाजार में तबाही मचाने तक, कर्व के पास टोटल वैल्यू लॉक्ड का एक महत्वपूर्ण प्रतिशत था (जिसे टीवीएल के रूप में भी जाना जाता है, जो कि प्लेटफॉर्म में संपत्ति में कितना मूल्य जमा किया जाता है) का एक माप है।

@naings ड्यून एनालिटिक्स पर, स्क्रीनशॉट 8/23/2022

वक्र के अलावा, दूसरी पीढ़ी के एएमएम में कई अन्य प्रमुख उपलब्धियां थीं, जैसा कि हम नोट करेंगे। इनमें से कई ने पहली पीढ़ी के एएमएम के साथ पहचाने गए मुद्दों का विस्तार और समाधान जारी रखा।

अन्य दूसरी पीढ़ी के एएमएम

वर्चुअल ऑटोमेटेड मार्केट मेकर (vAMM), डेरिवेटिव्स और परपेचुअल प्रोटोकॉल

सदा प्रोटोकॉल पूरी तरह से ऑन-चेन अनुबंधों के व्यापार को सक्षम करके एएमएम के लिए एक नया आवेदन पेश किया। संक्षेप में, स्थायी अनुबंध भविष्य के अनुबंधों के समान डेरिवेटिव होते हैं, लेकिन बिना किसी समाप्ति तिथि के। सदा प्रोटोकॉल Uniswap (x * y = k) के समान AMM सूत्र का उपयोग करता है, लेकिन कोई तरलता पूल नहीं है जिसमें संपत्ति संग्रहीत की जाती है (k)। इसके बजाय, सभी परिसंपत्तियों को एक स्मार्ट अनुबंध में संग्रहीत किया जाता है जिसमें सभी संपत्तियां vAMM का समर्थन करती हैं। जैसा कि vAMM के "वर्चुअल" भाग का तात्पर्य है, वास्तविक टोकन की अदला-बदली के बजाय, vAMM का उपयोग वर्चुअल सिंथेटिक परिसंपत्तियों, जैसे डेरिवेटिव को स्वैप करने के लिए किया जाता है। यहाँ एक अच्छा है मंद होना कैसे vAMM परपेचुअल प्रोटोकॉल पर काम करते हैं।

परपेचुअल प्रोटोकॉल लॉन्च होने के बाद से, ट्रेडिंग डेरिवेटिव्स ऑन-चेन के आसपास बहुत सारे नवाचार और प्रचार हुए हैं। कुछ अन्य उदाहरण प्लेटफार्मों में शामिल हैं सिंथेटिक्स, GMX, तथा फ्यूचर स्वैप.

प्रोएक्टिव मार्केट मेकर (PMM) और DODO

अपने प्रोटोकॉल पर चलनिधि बढ़ाने और कम फंड उपयोग दरों को कम करने के उद्देश्य से, DODO प्रोएक्टिव मार्केट मेकर (पीएमएम) पेश किया। संक्षेप में, पीएमएम वर्तमान बाजार मूल्य के निकट सटीक मूल्य डेटा और समग्र तरलता एकत्र करने के लिए ऑन-चेन ऑरेकल का उपयोग करते हैं। ऐसा करने के लिए, DODO पर्याप्त तरलता सुनिश्चित करने के लिए परिसंपत्ति पूल के वक्र को सक्रिय रूप से स्थानांतरित करता है और बाजार मूल्य पर एक चापलूसी वक्र बनाता है। जैसे-जैसे वक्र समतल होता जाता है, तरलता अधिक व्यापक रूप से उपलब्ध होती जाती है और उपयोगकर्ताओं को कम फिसलन से लाभ होता है। DODO ने सिंगल-साइडेड लिक्विडिटी को भी लागू किया, जहां सिंगल ट्रेडिंग जोड़ी (एक बिड पूल और एक आस्क पूल) के लिए दो अलग-अलग पूल हैं। कुछ मायनों में, पीएमएम पारंपरिक बाजार निर्माता के निकटतम समकक्ष होंगे।

DODO PMM कर्व बनाम Uniswap AMM कर्व (DODO)

Bancor

व्यापक रूप से में से एक के रूप में माना जाता है डेफी के संस्थापक पिता, बैंकोर का मामला दिलचस्प है। Bancor इनमें से किसी एक के साथ लॉन्च करने वाला पहला AMM था सबसे बड़ी टोकन पीढ़ी की घटनाएं ब्लॉकचेन इतिहास में। हालांकि, केंद्रीकरण और सुरक्षा चिंताओं अपने पहले कुछ महीनों में इसे पूरी तरह से भाप लेने से रोका, अंततः यूनिस्वैप को बाजार में प्रभुत्व हासिल करने के लिए प्रेरित किया।

हालांकि, बैंकर के पास अपने आप में कुछ उल्लेखनीय नवाचार थे जो ध्यान देने योग्य हैं। मूल बैंकर प्रोटोकॉल ने उस समय के "रिले" और "स्मार्ट टोकन" को बुलाते हुए, आधुनिक तरलता पूल का आविष्कार किया। Bancor V2 और V2.1 ने अस्थायी नुकसान से सुरक्षा (100 दिनों के लिए आपकी संपत्ति को दांव पर लगाने के बाद) और एकतरफा तरलता प्रदान की। बैंकर 3 पेश किया गया तुरंत अस्थायी नुकसान संरक्षण, ऑटो-कंपाउंडिंग और दोहरे पक्षीय पुरस्कार, और कई अन्य दिलचस्प विशेषताएं। हालाँकि, कई डिज़ाइन किए गए हैं चिंताओं हाल के महीनों में प्रोटोकॉल के साथ जिसने एक प्रमुख DEX के रूप में अपनी वृद्धि को रोक दिया है।

सुशी स्वैप और तरलता खनन

अगस्त 2020 में, एक अनाम डेवलपर ने Uniswap के सोर्स-कोड को फोर्क किया और एक गवर्नेंस टोकन और स्टेकिंग रिवार्ड्स के माध्यम से DeFi के सामुदायिक पहलू पर अधिक ध्यान देने के साथ एक प्रतिद्वंद्वी क्लोन बनाया। किसी के जरिए पिशाच का हमला Uniswap की तरलता पर, सुशीस्वाप जल्दी से प्रमुखता और उपयोगकर्ताओं की आमद प्राप्त की। डेफी के इतिहास में पहली बार, पहला ऑन-चेन शत्रुतापूर्ण अधिग्रहण हुआ। हमले के बाद, Sushiswap ने सभी DEX संस्करणों का लगभग 9% और समुदाय का बहुत ध्यान आकर्षित किया। कई दिनों बाद, हालांकि, छद्म नाम के संस्थापक शेफ नोमी पूरे विकास कोष को 38,000 ETH (~$14 मिलियन) में बेच दिया। समुदाय से चिंगारी आक्रोश, शेफ नोमी लौटा हुआ सभी फंड वापस प्रोटोकॉल में आ गए और माफी जारी की message. अपनी विवादास्पद स्थापना के बाद से, Sushiswap ने DeFi टूल के एक सूट के साथ एक प्रसिद्ध DeFi पारिस्थितिकी तंत्र विकसित किया है, जिसमें एक बहु-श्रृंखला DEXतक उधार बाजार, एक टोकन लांच पैडतक तरलता प्रावधान इनाम प्रणाली, और हाल ही में एएमएम विकास ढांचा. अपनी खराब शुरुआत के बावजूद, सुशीस्वप ने अपने लिए एक शानदार प्रतिष्ठा बनाई है।

एग्रीगेटर

हालांकि विशेष रूप से एएमएम के विकास का हिस्सा नहीं है, दूसरी पीढ़ी के एएमएम अवधि में एक और नवाचार जो उल्लेखनीय है वह डीईएक्स एग्रीगेटर्स था। संक्षेप में, DEX एग्रीगेटर्स विभिन्न DEX में तरलता का स्रोत हैं और उपयोगकर्ता को सर्वोत्तम टोकन स्वैप दरों का सुझाव देते हैं। सबसे प्रसिद्ध DEX एग्रीगेटर है 1inch, हालांकि अन्य प्रसिद्ध हैं परसेवा और खुला महासागर। अभी हाल में ही, सहवास करना एग्रीगेटर स्पेस में कुछ आकर्षक नवाचार हुए हैं।

दूसरी पीढ़ी के एएमएम का पुनरावर्तन

एएमएम की दूसरी पीढ़ी में, हमने पहली पीढ़ी में उत्पन्न होने वाले मुद्दों को जटिल गणितीय समीकरणों, अद्वितीय तरलता पूल मिश्रणों और एएमएम के लिए कई अन्य वित्तीय उपयोग-मामलों के निर्माण के साथ हल किया।

क्रिप्टो एएमएम की तीसरी पीढ़ी: आधुनिक दिन Behemoths

दूसरी पीढ़ी के एएमएम के नवाचारों को विच्छेदित करने के बाद, कोई सोचेगा कि तीसरी पीढ़ी के एएमएम इन रीमॉडेलिंग को और भी अधिक जटिल अनुसंधान और समाधानों के साथ एक और स्तर पर ले जाएंगे। हालांकि, यह परिकल्पना आश्चर्यजनक रूप से गलत साबित हुई है, क्योंकि तीसरी पीढ़ी के एएमएम (और उस मामले के लिए आधुनिक दिन एएमएम) मुख्य रूप से दो बीहमोथों पर हावी हैं जिन्होंने दूसरी पीढ़ी से खुद को पुनर्निर्मित और अद्यतन किया है: यूनिस्वैप वीएक्सएनएक्सएक्स और कर्व वीएक्सएनएक्सएक्स।

इस खंड में, हम उनके अभूतपूर्व नवाचारों, उनके प्रभुत्व में वृद्धि, और कैसे उन्होंने बाजार पर कुछ हद तक एकाधिकार कर लिया है, का विश्लेषण करेंगे। हम अध्याय को कई अन्य एएमएम के साथ समाप्त करेंगे जिन्होंने हाल के महीनों में उल्लेखनीय नवाचार किए हैं। समयरेखा के अनुसार, एएमएम की तीसरी पीढ़ी को 2021 के मध्य से हाल के महीनों में क्रिप्टो भालू बाजार की शुरुआत के रूप में सोचें।

Uniswap V3 और केंद्रित चलनिधि

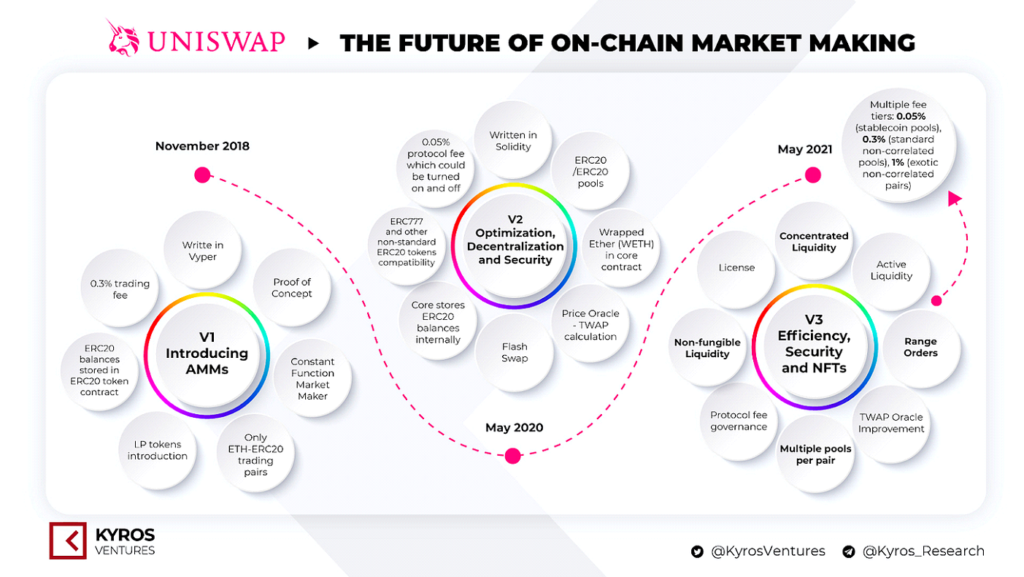

इससे पहले, हमने Uniswap के लॉन्च और बाजार में उनके प्रभुत्व में वृद्धि पर चर्चा की। मई 2020 में, Uniswap ने अपना दूसरा संस्करण, Uniswap V2 लॉन्च किया, जिसने ERC20 जोड़े, मूल्य भविष्यवाणी, फ्लैश स्वैप और कई अन्य तकनीकी सुधार पेश किए। हालांकि मंच में महत्वपूर्ण परिवर्तन नहीं हुए, यह निश्चित रूप से नवाचार में एक कदम आगे था। हालांकि, Uniswap V3 ने स्वचालित बाजार निर्माताओं में एक नया प्रतिमान बनाया।

Uniswap के संस्करण। स्रोत: क्यरो वेंचर्स

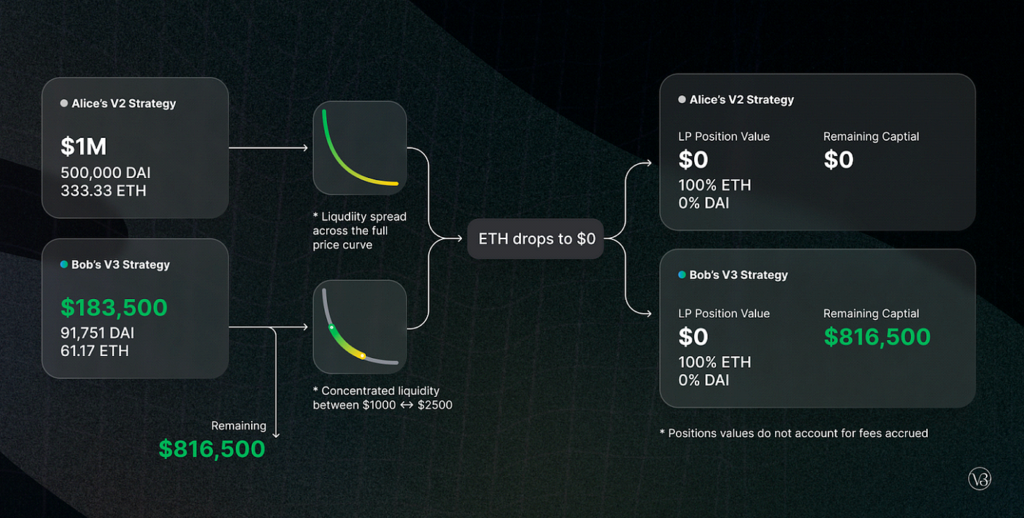

मार्च 2021 में, Uniswap की घोषणा उनके मंच का तीसरा पुनरावृत्ति, Uniswap V3. इसमें, उन्होंने दो प्रमुख नई विशेषताएं पेश कीं: केंद्रित तरलता और कई शुल्क स्तर। केंद्रित तरलता ने एलपी को इस बात पर बारीक नियंत्रण दिया कि उनकी पूंजी को किस मूल्य सीमा में आवंटित किया गया है, इस प्रकार यह काफी अधिक पूंजी दक्षता और काफी कम फिसलन प्रदान करता है, जबकि किसी भी परिसंपत्ति मुक्त परिदृश्य से भी रक्षा करता है। लचीली फीस ने एलपी को उनके द्वारा जमा किए गए जोड़े की अपेक्षित अस्थिरता के आधार पर अपने मार्जिन को दर्जी करने का अवसर प्रदान किया।

Uniswap V3 के लॉन्च के बाद से, उनके पास व्यापार की मात्रा में ~ $700 बिलियन, सभी Uniswap ट्रेडों पर ~ 90% प्रभुत्व, TVL में $5.5 बिलियन से अधिक (नवंबर 10 में $ 2021 बिलियन के शिखर के साथ), और DEX बाजार हिस्सेदारी में एक महत्वपूर्ण बहुमत है। .

@ बिबिप ड्यून एनालिटिक्स पर, स्क्रीनशॉट 8/25/2022

वक्र V2 और स्वचालन (लेकिन ट्रेड-ऑफ के साथ!)

हमने पहले चर्चा की वक्र के हाइब्रिड सीपीएमएम का निर्माण, स्थिर स्वैप, और सीधे आंकी गई संपत्तियों के विकेन्द्रीकृत विनिमय में उनकी प्रमुखता में वृद्धि। Uniswap V3s के लॉन्च के कई महीने बाद, Curve की घोषणा एक प्रत्यक्ष प्रतियोगी का उनका निर्माण: कर्व V2.

कर्व V2 में, कर्व ने अपने Stableswap नवाचार पर विस्तार किया और कुशल पूल को सभी संपत्तियों के लिए उपयोग करने में सक्षम बनाया, न कि केवल स्थिर स्टॉक। इसके अतिरिक्त, Uniswap V3 के समान, कर्व ने केंद्रित तरलता की शुरुआत की - लेकिन एक चेतावनी के साथ: LPs अपनी तरलता सीमा नहीं चुनते हैं। बल्कि, कर्व का इन-हाउस मार्केट मेकिंग एल्गोरिथम और प्राइस ऑरेकल लिक्विडिटी रेंज बनाते हैं, इस प्रकार एलपी के लिए एक निष्क्रिय वातावरण बनाते हैं। कर्व ने उन शिकायतों को भुनाने का प्रयास किया, जिसमें कहा गया था कि यूनिस्वैप पर केंद्रित तरलता नौसिखिए डेफी उपयोगकर्ताओं के लिए बहुत अधिक सक्रिय प्रबंधन की आवश्यकता है। स्वचालित केंद्रित तरलता के अलावा, कर्व ने किसी भी एलपी के विचारों को समायोजित करने के लिए अनुकूलित पूल भी पेश किए (हालांकि यह एक पूल बनाने के लिए जटिल है)।

इस अर्थ में एक अभूतपूर्व आविष्कार होने के बावजूद कि केंद्रित तरलता स्वचालित है, यह एक ट्रेड-ऑफ के साथ आया है कि अधिक अनुभवी डेफी उपयोगकर्ता सक्रिय रूप से अपने फंड का प्रबंधन करने में सक्षम नहीं होंगे। कर्व के देहाती और डराने वाले UX के साथ मिलकर, यह स्पष्ट है कि अधिकांश altcoin तरलता अभी भी Uniswap पर क्यों है। भले ही, दक्षता और कीमत में गिरावट के मामले में कर्व के पास यूनिस्वैप के लिए बेहतर व्यापार निष्पादन हो। कर्व V2 और Uniswap V3 की साथ-साथ तुलना करने के लिए, इस पर एक नज़र डालें रिपोर्ट डेल्फी डिजिटल द्वारा

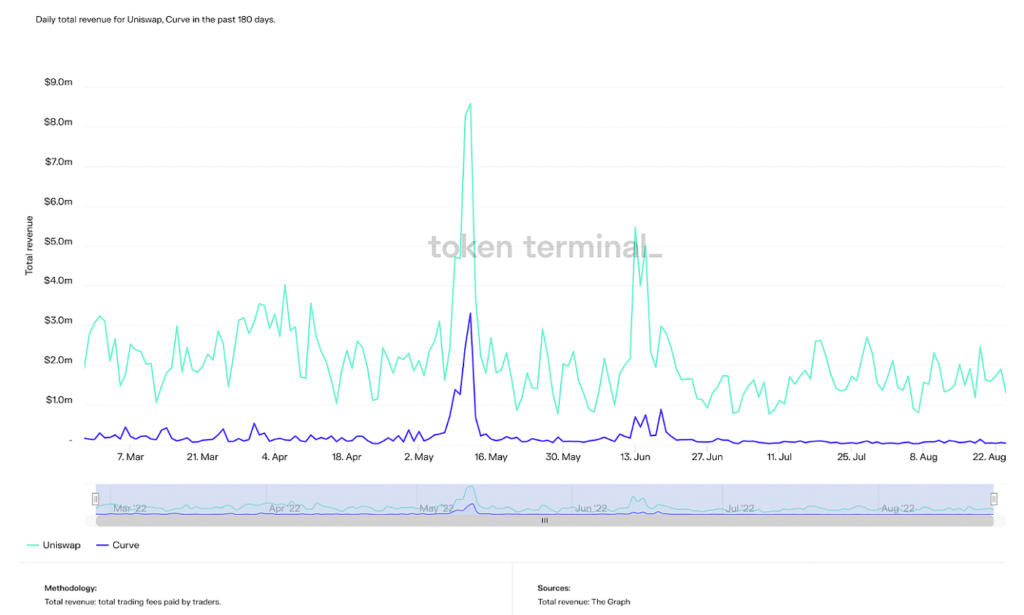

लेखन के समय, कर्व के पास यूनिस्वैप की तुलना में लगभग $ 500 मिलियन अधिक टीवीएल है, हालांकि इसका शिखर टीवीएल पूर्व ($ 24 बिलियन) से दोगुना से अधिक है। हालांकि, कुल मात्रा, राजस्व और मार्केट कैप जैसे कई अन्य मेट्रिक्स में कर्व लगातार यूनिस्वैप से दूसरे स्थान पर है।

पिछले 180 दिनों में Uniswap और Curve पर दैनिक कुल राजस्व (स्रोत: टोकन टर्मिनल)

पिछले 365 दिनों में Uniswap, Curve, और Balancer के लिए दैनिक परिसंचारी मार्केट कैप (स्रोत: टोकन टर्मिनल)

संक्षेप में, कर्व अधिक उन्नत डीआईएफआई उपयोगकर्ताओं को आकर्षित कर सकता है, हालांकि स्वचालित केंद्रित तरलता का उनका दावा-प्रसिद्धि मेरे लिए पहेली है, क्योंकि उनके ग्राहक अपनी तरलता को स्वयं कॉन्फ़िगर करने के लिए पर्याप्त हैं। रुझानों से पता चलता है कि कर्व का प्रभुत्व बढ़ रहा है, और उनकी तकनीक को देखते हुए यूनिस्वैप की तुलना में तुलनीय या उससे भी अधिक मजबूत है, विशुद्ध रूप से मनोवैज्ञानिक और गोद लेने की बाधाएं उन्हें वापस पकड़ रही हैं।

संक्षेप में, कर्व अधिक उन्नत डीआईएफआई उपयोगकर्ताओं को आकर्षित कर सकता है, हालांकि स्वचालित केंद्रित तरलता का उनका दावा-प्रसिद्धि मेरे लिए पहेली है, क्योंकि उनके ग्राहक अपनी तरलता को स्वयं कॉन्फ़िगर करने के लिए पर्याप्त हैं। रुझानों से पता चलता है कि कर्व का प्रभुत्व बढ़ रहा है, और उनकी तकनीक को देखते हुए यूनिस्वैप की तुलना में तुलनीय या उससे भी अधिक मजबूत है, विशुद्ध रूप से मनोवैज्ञानिक और गोद लेने की बाधाएं उन्हें वापस पकड़ रही हैं।

अंततः, Uniswap V3 और Curve V2 एएमएम की तीसरी पीढ़ी के दो स्पष्ट विजेता हैं। हालांकि, तीसरी पीढ़ी के अन्य उल्लेखनीय एएमएम नवाचारों का उल्लेख करना निश्चित रूप से दिलचस्प और सार्थक है। हालांकि इनमें से किसी ने भी Uniswap और Curve जितना कर्षण प्राप्त नहीं किया, उनकी प्रौद्योगिकियां निश्चित रूप से प्रभावशाली हैं।

अन्य Gen3 AMM

मजबूत

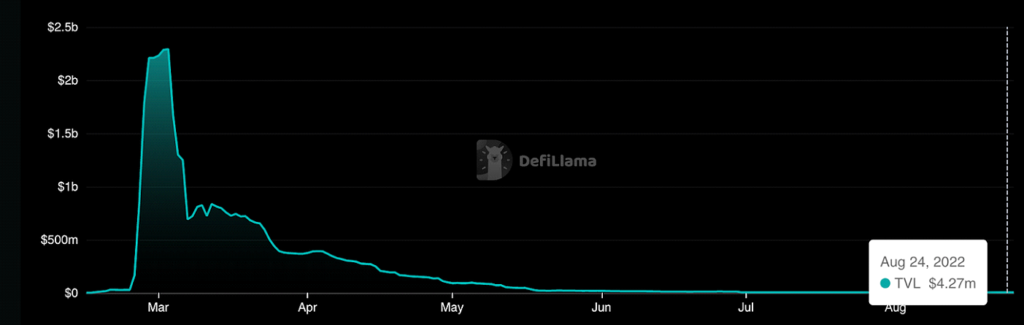

मजबूत AMM पर बनाया गया है Fantom जो सहसंबद्ध और असंबद्ध आस्तियों दोनों के लिए कम लागत के निकट-शून्य स्लिपेज ट्रेडों की अनुमति देता है। हालाँकि इसमें कोई उल्लेखनीय AMM डिज़ाइन नवाचार नहीं था, लेकिन इसका जटिल टोकन पारंपरिक क्रिप्टो एएमएम में केवल टीवीएल और तरलता प्रावधान को प्रोत्साहित करने के विपरीत, तंत्र डिजाइन मुख्य रूप से वॉल्यूम और लेनदेन उत्पन्न करने पर केंद्रित है। यह अपने संस्थापक, आंद्रे क्रोन्ये, एक डेफी मास्टरमाइंड के कारण प्रसिद्धि में आया, जिसने अंततः पारिस्थितिकी तंत्र को छोड़ दिया, जिसके कारण फैंटम टीवीएल गिर गया और नाटक वृद्धि करने के लिए। अंततः, सॉलिडली ने फैंटम को बहुत प्रसिद्धि दिलाई, हालांकि इसके पतन के बाद से यह लगभग अप्रचलित हो गया है।

टीवीएल का रोलर कोस्टर सॉलिडली (स्रोत: डेफी लामा)

लाइफिनिटी

लाइफिनिटी, पर बनाया गया धूपघड़ी ब्लॉकचैन, Uniswap और DODO द्वारा पेश किए गए विचारों को विस्तारित और संयोजित किया। अर्थात्, सक्रिय बाजार निर्माण और केंद्रित तरलता का प्रतिच्छेदन। हालांकि केंद्रित चलनिधि पूंजी दक्षता में सुधार करती है, फिर भी अस्थायी नुकसान के मुद्दे अभी भी प्रचलित हैं। इस प्रकार, लाइफिनिटी ने एक सक्रिय बाजार निर्माण तंत्र को जोड़ा अजगर केंद्रित तरलता के शीर्ष पर दैवज्ञ। चूंकि लिफिनिटी के तरलता पूल कीमतों को सटीक रखने के लिए आर्बिट्राजर्स पर निर्भर नहीं हैं, इसलिए अस्थायी नुकसान के जोखिम बहुत कम हो जाते हैं। पूल में दो संपत्तियों का मूल्य हमेशा स्थिर रहे यह सुनिश्चित करने के लिए लाइफिनिटी ने एक स्वचालित पुनर्संतुलन तंत्र भी जोड़ा।

ओरेकल और केंद्रित तरलता का उपयोग करके सक्रिय बाजार बनाना (स्रोत: लाइफिनिटी)

क्रिप्टो एएमएम का भविष्य: सभी की सबसे बड़ी समस्या का समाधान

इस लेख में, हमने चर्चा की कि कैसे क्रिप्टोक्यूरेंसी एएमएम के पीछे की अवधारणा एक साधारण बीजीय समीकरण से नवाचार और अनुसंधान के एक पारिस्थितिकी तंत्र में विकसित हुई। डेफी में डेवलपर की दिलचस्पी दिन-ब-दिन बढ़ रही है, और महत्वपूर्ण उपयोगिता भी बढ़ रही है।

हालाँकि, पार करने के लिए सबसे बड़ी पहाड़ी अब पारिस्थितिकी तंत्र पर है। विकेंद्रीकृत वित्त में सक्रिय उपयोगकर्ता अभी भी समग्र रूप से क्रिप्टोक्यूरेंसी उपयोगकर्ताओं का एक अंश हैं, और वैश्विक वित्तीय प्रणाली के एक अंश का एक अंश हैं। एक नया वित्तीय प्रतिमान बनाने के लिए, उपयोगकर्ताओं को इसका पालन करना चाहिए। हालांकि दुनिया भर में अपनाने को बढ़ावा देने के लिए अस्थायी नुकसान, पूंजी दक्षता और फिसलन जैसे मुद्दों को हल करना निश्चित रूप से आवश्यक है, ये नवाचार केवल डेफी को और अधिक जटिल बनाते हैं। इस प्रवृत्ति का नेतृत्व करने के लिए "डीएफआई इन द बैक, फिनटेक इन फ्रंट" (विकेंद्रीकृत वित्त होने वाले अनुप्रयोगों पर अंतर्निहित बैकएंड का उल्लेख करते हुए, जबकि उपयोगकर्ता अनुभव आधुनिक फिनटेक के समान सहज है) जैसे आंदोलन आवश्यक हैं।

इसे आँकड़ों में रखने के लिए, Uniswap, जैसा कि पहले चर्चा की गई थी, अपने इतिहास में सबसे बड़ा DEX रहा है 600k अद्वितीय उपयोगकर्ता. कॉइनबेस, सबसे बड़ा केंद्रीकृत क्रिप्टो एक्सचेंज, खत्म हो गया है 100 लाख सत्यापित उपयोगकर्ता। मतलब, 100 मिलियन से अधिक लोग पहले से ही क्रिप्टोकरेंसी में रुचि रखते हैं, फिर भी उन्होंने डेफी में छलांग नहीं लगाई है जहां वे सक्रिय रूप से अपने वित्त को नियंत्रित कर सकते हैं। निश्चित रूप से, मंच जो नौसिखिए क्रिप्टो उपयोगकर्ता से विकेन्द्रीकृत वित्त में संक्रमण की सुविधा प्रदान करता है, तथाकथित "डीईएक्स युद्ध" जीत जाएगा।

हम पहले से ही कई डीआईएफआई प्लेटफार्मों में इस प्रवृत्ति को पहले ही देख चुके हैं। प्रोटोकॉल अच्छी तरह से लिखित दस्तावेज़ीकरण, सरल लेआउट (इसके अलावा) को प्राथमिकता दे रहे हैं वक्र, दूसरा सबसे अधिक इस्तेमाल किया जाने वाला DEX, विडंबना यह है कि), और उनके प्लेटफार्मों का सरलीकरण (मेरी नजर में एक संदिग्ध विचार - वित्त का खेल नहीं होना चाहिए), शुरुआती उपयोगकर्ताओं को विकेंद्रीकृत वित्तीय दुनिया में एक आसान प्रवेश मार्ग की अनुमति देता है।

बस पिछले हफ्ते, व्यापारी जो, पर सबसे बड़ा DEX हिमस्खलन ब्लॉकचेन ने अपने नए एएमएम की घोषणा की, तरलता पुस्तक. संक्षेप में, यह तरलता की कीमत को निश्चित डिब्बे में रखने की अनुमति देता है, जिससे केंद्रित तरलता विचार एक कदम आगे बढ़ जाता है। उनके उपयोग में आसान ऑल-इन-वन वित्तीय पारिस्थितिकी तंत्र मंच के साथ, शायद यह एक प्रवृत्ति है जो हमारी आंखों के सामने प्रकट होती है। हाल के महीनों में अन्य नए नवाचार हैं मिश्रित एएमएम, एमईवी एएमएम कैप्चर कर रहा है, और डेफी सेटिंग में बिटकॉइन के उपयोग के मामलों में वृद्धि। बहुप्रतीक्षित के लिए प्रत्याशा ईटीएच मर्ज अगले महीने भी विकेंद्रीकृत वित्त को बहुत प्रभावित करेगा क्योंकि ऊर्जा का उपयोग होगा कम हो ~ 99% तक, इस प्रकार लेनदेन के लिए अधिक बैंडविड्थ की अनुमति देता है।

कुल मिलाकर, विकेंद्रीकृत वित्त को मुख्यधारा में अपनाना हमारे सामने सबसे बड़ी बाधा बनी हुई है। इस लेख में हाइलाइट किए गए नवाचारों के माध्यम से, मैं आश्वस्त कर सकता हूं कि हम हर रोज करीब कदम उठा रहे हैं। मुझे वित्त की अगली पीढ़ी को शिक्षित करने और विकसित करने में अपनी भूमिका निभाते हुए खुशी हो रही है। अब जब आपने यह लेख पढ़ लिया है, तो आप क्या कर रहे हैं?

द्वारा फोटो डैन क्रिस्टियन पोडुरे on Unsplash

- कॉइनस्मार्ट। यूरोप का सर्वश्रेष्ठ बिटकॉइन और क्रिप्टो एक्सचेंज। यहाँ क्लिक करें

- प्लेटोब्लॉकचैन। Web3 मेटावर्स इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- स्रोत: प्लेटो डेटा इंटेलिजेंस: प्लेटोडेटा.एआई