Alors qu'en apparence ce blog parle de Édition de mars 2023 de l'indicateur d'adoption ISDA-Clarus RFR, je ne peux pas laisser passer la disparition du plus grand contrat à terme que j'ai jamais échangé sans commentaire.

Une énorme partie de la Blog de Clarus ces derniers temps s'est concentré sur transition des IBOR vers les RFR. Ce qui était autrefois une étape inconcevable a finalement eu lieu - le contrat "Eurodollar" de 3 mois chez CME (c'est-à-dire un contrat de différence par rapport au fixing LIBOR de 3 millions USD) n'est plus. L'intérêt ouvert restant (après l'expiration de juin 2023) a été converti en contrats équivalents SOFR à la clôture du jeu vendredi.

Je ne serai pas la seule personne sur le marché à penser à :

- Mon tout premier véritable "commerce" était dans les contrats à terme sur l'eurodollar.

- Il fallait apprendre un tout nouveau langage pour pouvoir les échanger – c'était avant les écrans !

- Cela me fait me sentir très vieux pour ma carrière d'avoir dépassé la durée de vie de ce qui était autrefois le plus gros contrat négocié au monde.

- C'était le produit le plus simple à pouvoir conceptualiser au départ. Est-ce qu'un contrat à terme qui se règle par rapport à des taux composés et qui cesse pratiquement d'être négocié avant son expiration est-il si simple pour les « débutants » ?

- L'anticipation / la nervosité / l'adrénaline me manqueront à jamais le jour de l'IMM où le LIBOR se fixera réellement. Après avoir roulé autant de fixations FRA dans l'IMM, la taille même des positions en a toujours fait un événement.

Pour ceux qui se sentent vraiment nostalgique, les 3 premiers contrats sont toujours disponibles au trading :

Mais pour l'essentiel, vendredi a marqué le dernier jour de « vraies » liquidités, je pense. Examinons donc les données derrière la conversion :

Mars 2023

La Indicateur d'adoption RFR pour mars est donc la dernière marque dont nous disposons avant la disparition du contrat de l'eurodollar. Le rapport montre de très bonnes nouvelles et sera probablement encore plus élevé le mois prochain (lisez la suite pour estimer à quel point):

Montrant;

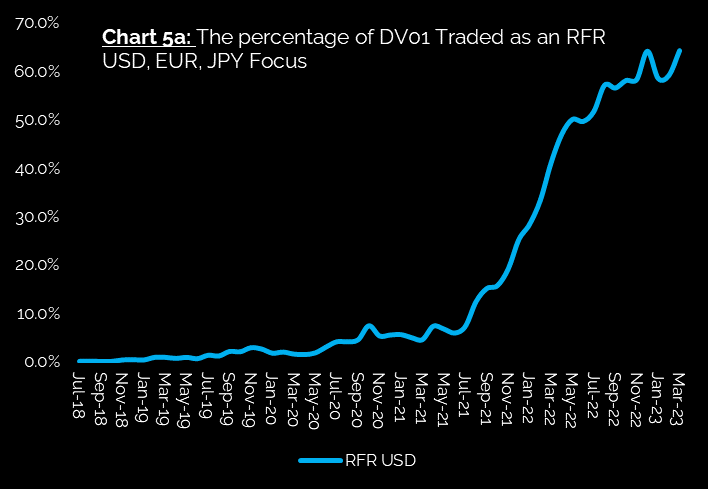

- L'indice a atteint un nouveau sommet historique de 56.6 %, soit 3.7 % de plus que le mois dernier.

- Plus de 200 XNUMX XNUMX XNUMX $ de notionnel lié au RFR ont été échangés pour la toute première fois.

- L'adoption du SOFR a atteint 61.5 % (un peu moins que le record absolu), en hausse de 2.4 % par rapport au mois dernier.

- Les tendances d'adoption de l'EUR, du CAD et de l'AUD sont toutes positives - je montre les graphiques ci-dessous.

C'est un exercice intéressant de voir ce qu'il advient de l'indicateur d'adoption du RFR si tout le risque de l'eurodollar est converti en SOFR.

Accrochez-vous à vos chapeaux

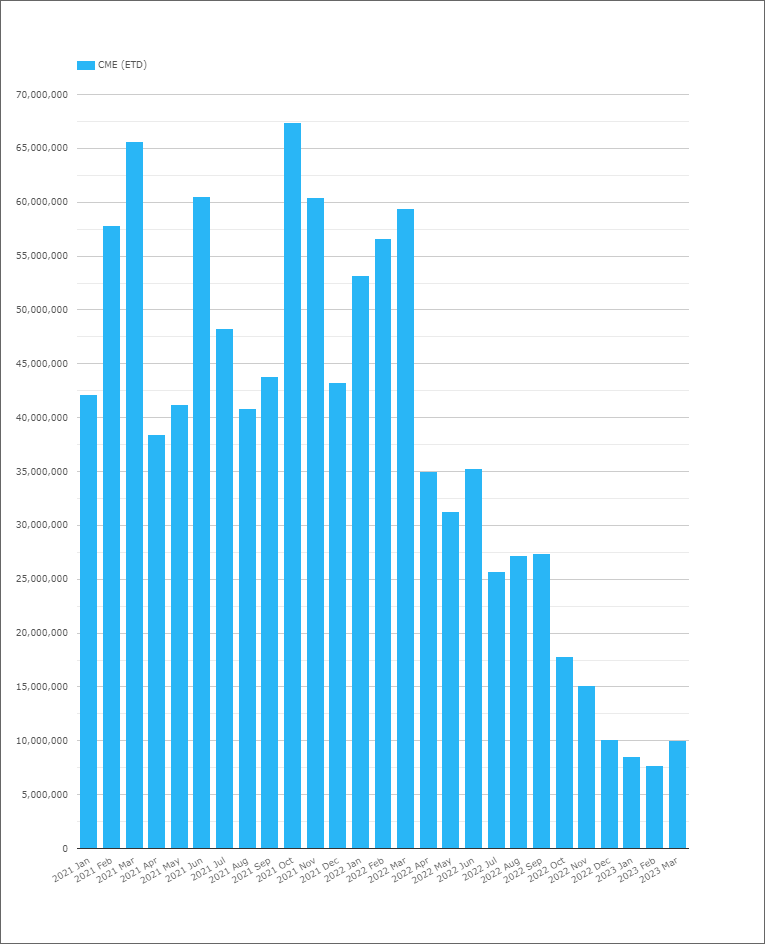

Avec un peu de ruse dans les coulisses, je peux convertir nos données de volume liées aux contrats à terme Eurodollar en contrats à terme SOFR.

En mars 2023, nous avons vu 10 milliards de dollars d'équivalent notionnel échangés sur des contrats à terme sur l'eurodollar (comme indiqué dans Vue CCP):

Quel est l'impact approximatif du déplacement de 10 milliards de dollars d'activité notionnelle des produits basés sur le LIBOR vers des produits basés sur le SOFR ? Il y a quelques pièces mobiles ici :

- L'indicateur d'adoption RFR est basé sur DV01, il dépend donc de la maturité de ce notionnel. Presque toute l'activité de l'Eurodollar est inférieure à 1 an.

- Quelle part de ce notionnel de l'eurodollar est liée au spread et se négocie déjà en tant que spread par rapport au SOFR ? Nous ne savons pas.

- Mars est un mois IMM, il se peut donc qu'il y ait eu une certaine activité liée au roulement.

- Les contrats de juin 2023 n'ont pas été convertis en équivalents SOFR car il y aura toujours un fixing USD LIBOR publié en juin. Il en va de même pour les contrats d'avril et de mai. Par conséquent, il restera encore un peu d'intérêt ouvert sur les eurodollars après la conversion - mais il est peu probable qu'il y ait beaucoup de transactions et qu'il n'aura donc que très peu d'effet sur l'indicateur d'adoption RFR à partir de maintenant.

En raison de ces facteurs, nous ne pouvons qu'estimer l'impact maximal possible du transfert de toute l'activité Eurodollar dans le contrat SOFR. Si nous le faisons, nous constatons l'impact suivant sur l'adoption du SOFR :

Surprenant?

- Nos calculs suggèrent que le SOFR passerait de 64.3 % à 61.5 % du marché en USD. Cela suppose que 100 % de l'activité de l'eurodollar passe aux contrats SOFR.

- L'impact sur l'indicateur d'adoption RFR global est d'environ la moitié de la taille - passant de 58.2 % à 56.6 %.

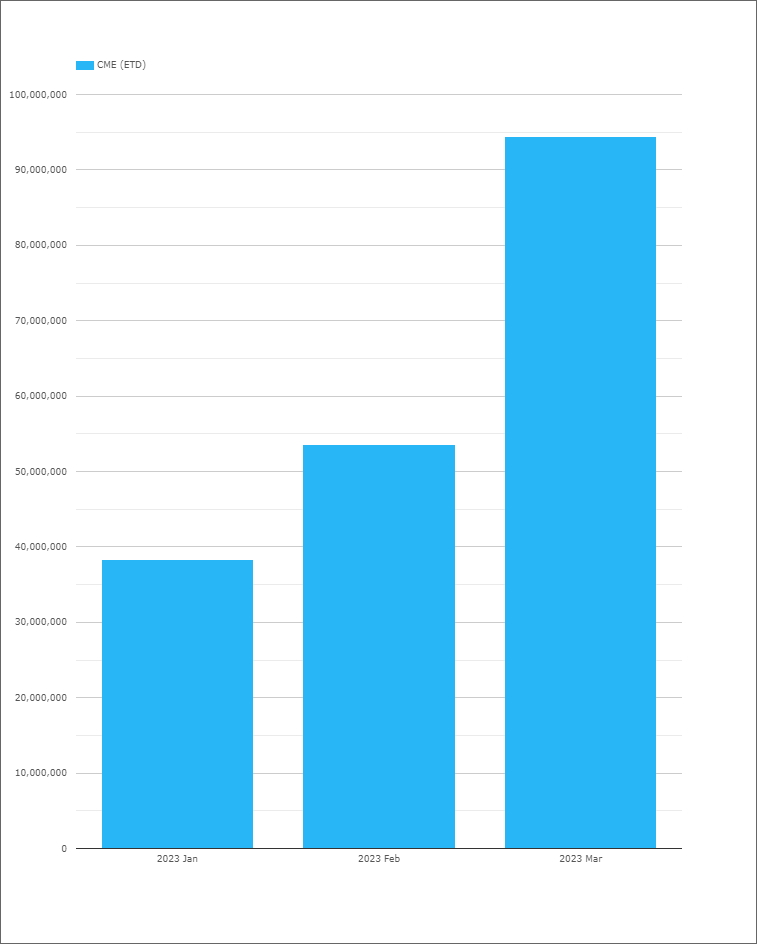

L'éléphant dans la pièce continue d'être des fonds fédéraux. Savez-vous quel équivalent notionnel des contrats à terme sur les Fed Funds s'est négocié en mars 2023 ?

Réponse : Presque 100 billions de dollars !

Pendant que la Fed est en jeu, cela activité élevée dans les contrats à terme sur les Fed Funds est susceptible de persister. Ce qui suggère que l'adoption du SOFR pourrait atteindre 65 à 70 % pour l'instant.

Autre part

Alors que tous les regards sont tournés vers SOFR pour une bonne raison (Conversion eurodollar suivi de la finale Cessation du LIBOR USD dans environ 12 semaines), il se passe des choses vraiment intéressantes dans d'autres devises.

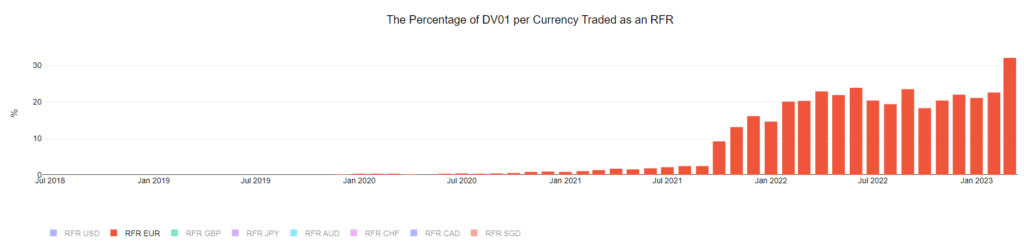

Par exemple, regardez la marche de Adoption de l'€STR en EUR marchés:

Montrant;

- Mars 2023 a marqué la première fois que plus de 30 % (32.1 % en fait !) du risque EUR ont été échangés contre le RFR.

- C'est une différence remarquable et l'un des plus grands sauts que nous ayons vus dans n'importe quelle devise, en l'absence de toute annonce réglementaire.

- L'EUR sera-t-il le premier marché à passer volontairement aux RFR ?

Tous les regards sont tournés vers les chiffres d'avril pour voir si cet élan peut être maintenu.

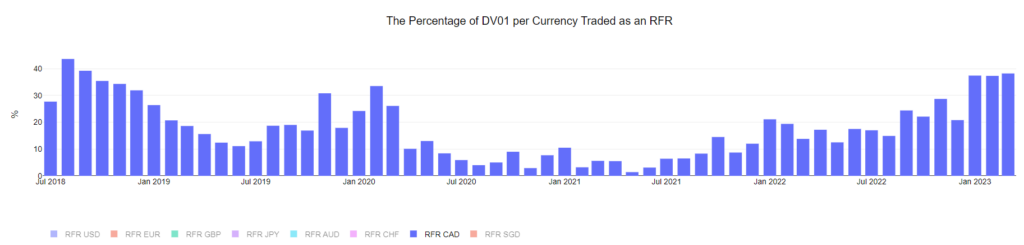

Un marché RFR avec un réel dynamisme est la CAO. Le Initiatives CORRA First travaillent:

Montrant;

- Le CAD a maintenant connu 3 mois consécutifs où CORRA a représenté plus de 37% de l'activité commerciale.

- J'ai inclus l'historique à temps plein car en juillet 2018, CORRA était également un index populaire, mais il s'est rapidement essoufflé.

- Il y avait un autre Première initiative CORRA dans les swaps de devises à partir du 27 mars, qui couvraient également le marché des swaptions en dollars canadiens.

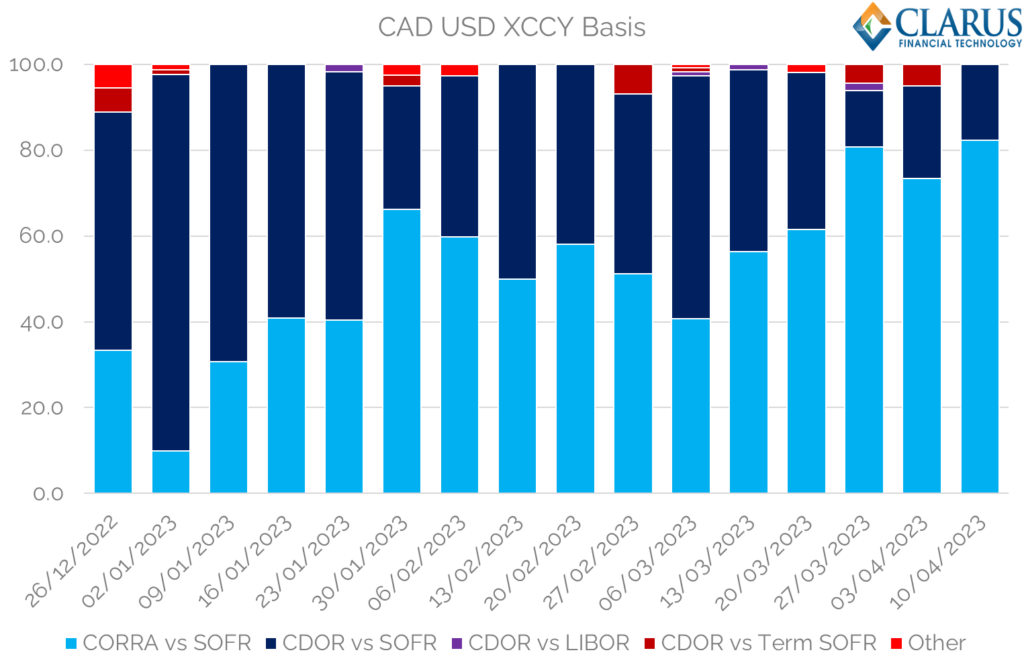

En regardant Swaps CAD XCCY rapportés aux SDR, il semble que CORRA First dans XCCY ait eu l'effet escompté, augmentant la proportion de transactions CORRA vs SOFR (à partir d'un niveau déjà élevé) :

Montrant;

- Au cours de la semaine complète la plus récente, plus de 82 % des transactions (par nombre de transactions) ont été signalées comme CORRA vs SOFR.

- C'est un nouveau record depuis le début de 2023.

- Il y a eu quelques références de métiers Terme SOFR, mais il est juste de dire que la majeure partie de la liquidité est désormais en RFR « pur » contre RFR.

- C'est bien loin des années précédentes, où CDOR à terme vs SOFR composé était la norme en CADUSD.

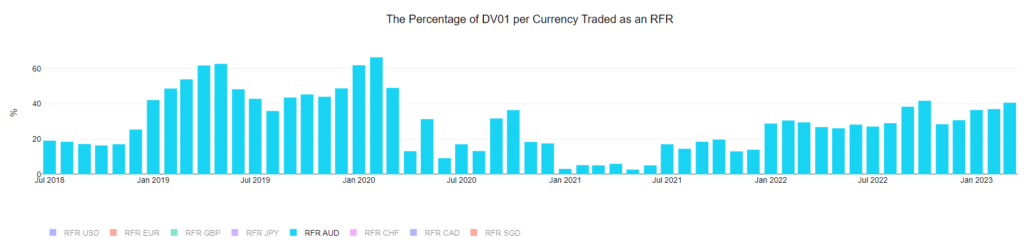

Et enfin, nous devons souligner la hausse des échanges d'AONIA sur les marchés de l'AUD :

Comme nous l'avons dit avant avec les marchés AUD, il est vraiment difficile de dissocier l'augmentation des échanges de l'AONIA du fait que la RBA est "en jeu" avec de nombreux repositionnements concernant le moment/s'ils pourraient à nouveau augmenter. La même chose peut être dite pour le CAD et l'EUR, il reste donc à voir si ces tendances peuvent rester en place une fois que les banques centrales seront moins actives.

La les données le diront....

En résumé

- La Indicateur d'adoption ISDA-Clarus RFR de mars 2023 atteint un nouveau record historique de 56.6 %.

- Cette augmentation est intervenue avant la Contrats CME Eurodollar ont été convertis en SOFR.

- Alors que la conversion de l'eurodollar est une occasion capitale (et nostalgique !) pour les acteurs du marché, l'impact sur l'adoption globale du RFR et du SOFR sera assez faible.

- Il y a des tendances positives dans Adoption RFR en EUR, CAD et AUD en ce moment.

- Restez à l'écoute pour voir comment ces tendances progressent dans le Données Clarus.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- La source: https://www.clarusft.com/the-eurodollar-is-no-more/?utm_source=rss&utm_medium=rss&utm_campaign=the-eurodollar-is-no-more

- :possède

- :est

- $UP

- 1

- 2%

- 2018

- 2023

- 27ème

- a

- Capable

- Qui sommes-nous

- absent

- infection

- activité

- actually

- Adoption

- Après

- Tous

- Tous les temps élevés

- déjà

- toujours

- ainsi que

- Nombre d'annonces

- tous

- Avril

- SONT

- autour

- AS

- At

- AUD

- disponibles

- RETOUR

- Banks

- basé

- base

- BE

- car

- était

- before

- Début

- derrière

- Dans les coulisses

- ci-dessous

- Le plus grand

- Bit

- BLOG

- Bloomberg

- by

- CAD

- CAN

- ne peut pas

- Carrière

- central

- Banques centrales

- Charts

- Fermer

- FMC

- commentaire

- par rapport

- consécutif

- contrat

- contrats

- Conversion

- convertir

- converti

- couvert

- Cross

- devises

- Devise

- données

- journée

- dépend

- différence

- dv01

- e

- chacun

- édition

- effet

- éléphant

- Équivalent

- équivalents

- essence

- estimation

- EUR

- Euro dollar

- Pourtant, la

- événement

- JAMAIS

- exemple

- Exercises

- Yeux

- facteurs

- juste

- Far Cry

- FCA

- Fed

- few

- Figures

- finale

- finalement

- Trouvez

- Prénom

- première fois

- Fixer

- concentré

- suivi

- Abonnement

- Pour

- toujours

- Avant

- Test d'anglais

- Vendredi

- de

- avant

- plein

- fonds

- plus

- Contrats à terme

- Bien

- Half

- EN COURS

- arrive

- Dur

- Vous avez

- ayant

- ici

- Haute

- augmentation

- Souligner

- Promenades

- Histoire

- Frappé

- Comment

- HTML

- HTTPS

- majeur

- i

- Impact

- in

- Dans d'autres

- inclus

- Améliore

- increased

- croissant

- indice

- Indicateur

- Actualités

- intérêt

- intéressant

- IT

- Juillet

- sauts

- Savoir

- langue

- le plus grand

- Nom de famille

- APPRENTISSAGE

- Niveau

- durée de vie

- comme

- Probable

- Liquidité

- peu

- Style

- LOOKS

- Lot

- LES PLANTES

- FAIT DU

- de nombreuses

- Mars

- marque

- marqué

- Marché

- Marchés

- maturité

- largeur maximale

- maximales

- Mai..

- Élan

- Mois

- mois

- (en fait, presque toutes)

- se déplace

- en mouvement

- presque

- Nouveauté

- nouvelles

- Newsletter

- next

- Notionnel

- occasions

- of

- Vieux

- on

- ONE

- ouvert

- intérêt ouvert

- Autre

- nos

- plus de

- global

- partie

- participants

- les pièces

- pass

- passé

- personne

- Place

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Jouez

- Point

- Populaire

- positions

- positif

- possible

- assez

- précédent

- Produit

- Produits

- Progrès

- proportion

- publié

- vite.

- élevage

- Tarifs

- RBA

- Lire

- réal

- raison

- récent

- record

- en ce qui concerne

- régulateurs

- en relation

- restant

- reste

- remarquables

- rapport

- Signalé

- Analyse

- Roulent

- Roulés

- Salle

- Saïd

- même

- Scènes

- s'installe

- devrait

- montrer

- montré

- Spectacles

- similaires

- étapes

- depuis

- Taille

- petit

- So

- quelques

- scission

- propagation

- Commencez

- rester

- étapes

- Encore

- inscrire

- Swaps

- Prenez

- qui

- La

- la Fed

- le monde

- Les

- donc

- Ces

- des choses

- En pensant

- fiable

- fois

- à

- top

- commerce

- échangés

- métiers

- Commerce

- transition

- Trends

- URL

- us

- USD

- Versus

- le volume

- volumes

- volontairement

- vs

- Façon..

- semaine

- Semaines

- WELL

- Quoi

- que

- qui

- sera

- comprenant

- sans

- de travail

- world

- pourra

- an

- années

- Votre

- zéphyrnet