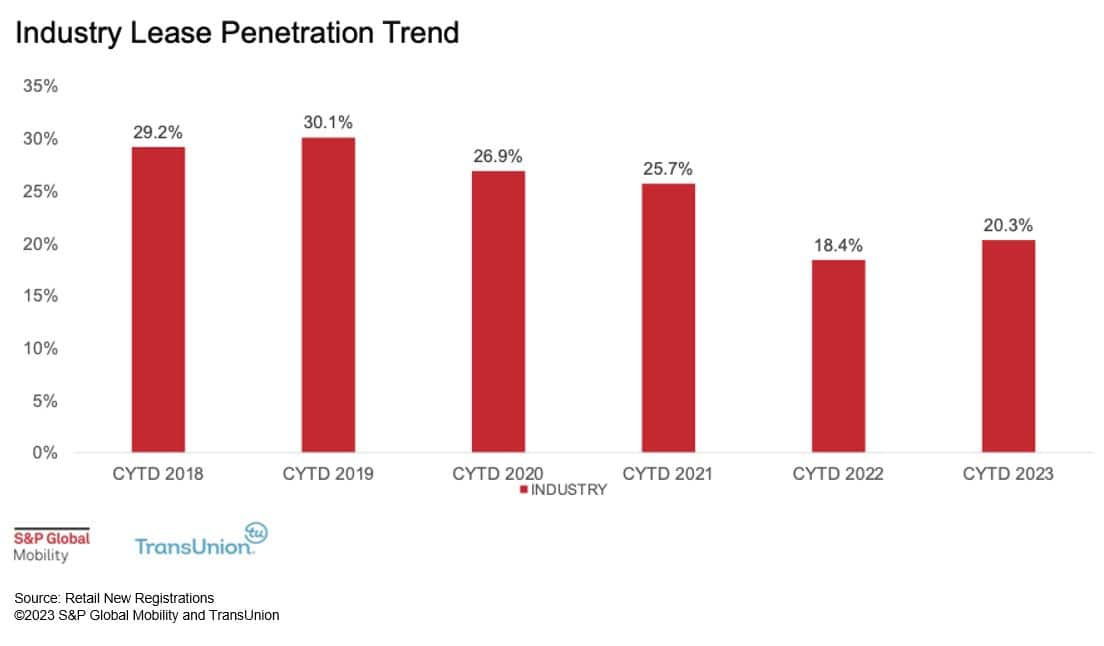

Dans les années qui ont précédé la pandémie, la location de voitures neuves

représentaient 25 à 30 % de toutes les transactions de détail, et le marché

la pénétration atteint 53 % dans le secteur du luxe. Mais pendant le

pandémie, les locations de véhicules neufs sont tombées à 17 % et le

la reprise a été lente. Une analyse de marché des données de S&P

Global Mobility et TransUnion prédisent que le crédit-bail reprendra sa forme

lorsque les niveaux de stocks se rapprochent des niveaux traditionnels, ce qui

conduit à un besoin d’incitations accrues. Mais il y a un long chemin à parcourir

récupérer.

À un moment où un manque de véhicule

abordabilité écrase le budget des ménages, le crédit-bail devrait être

un moyen efficace d'attirer les acheteurs avec des goûts de champagne mais de bière

budgets. Données d'AutoCreditInsight de S&P Global Mobility

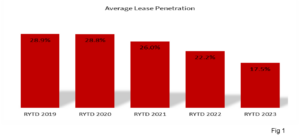

et TransUnion montre que la pénétration du crédit-bail a à peine augmenté.

s'est remis de son creux pandémique, avec juste un léger rebond à

20.3 % pour le CYTD 2023 jusqu’en septembre.

Les récentes tendances sous-jacentes des baux ne sont pas saines. Alors que presque

la moitié des personnes ayant repris leur bail ont choisi de relouer en 2019, ce chiffre

est tombé à 28 % en 2022. De plus, les primo-accédants en 2022

représentaient moins de 30 pour cent du marché du crédit-bail.

C'est une mauvaise nouvelle pour les concessionnaires et les équipementiers, car moins de première fois

les locataires diminuent la valeur à long terme de ce consommateur en tant que

client potentiel fidèle – avec une diminution des opportunités

pour des ventes d'occasion certifiées à l'avenir.

Location et fidélité à la marque

Pour comprendre le déclin du leasing, il faut revenir au nouveau

crise des stocks de véhicules de 2021. Alors que les stocks de véhicules neufs

décliné en raison de problèmes logistiques et de pénuries de puces, concessionnaire

les marges ont augmenté et les incitations à la consommation ont disparu. Concessionnaires recherchés

une opération d'achat rentable par rapport au crédit-bail ; consommateurs dans le besoin

d'un véhicule n'étaient pas en mesure de négocier et n'étaient donc pas

présenté avec les options de location chez le concessionnaire.

La combinaison de ces conditions de marché faisait que le crédit-bail était un

pensée tertiaire pour toutes les personnes impliquées. Comme ces conditions serrées

recul, le marché verra un retour des stocks et des négociations

de l’énergie pour les consommateurs – et le crédit-bail sera à nouveau à considérer

par les concessionnaires.

En raison de la nature rapide du crédit-bail, la force du

programmes d’incitation à la location captive et le retour probable du

véhicule au concessionnaire d'origine - par rapport à un véhicule neuf qui a été

financé à plus long terme – le crédit-bail porte une fidélité bien plus forte

taux.

Si l’on applique le taux de pénétration des baux de 2022 au

volume de 2023, on estime qu'il y aurait eu plus de

630,000 XNUMX véhicules supplémentaires loués. Lors de l'application du bail de fidélité

ascenseur vs achat ou financement, il y aurait eu près de 103,000 XNUMX

plus de transactions qui seraient probablement restées fidèles à la marque,

selon les estimations de S&P Global Mobility.

Pour relancer l'idée du crédit-bail, les fabricants se rendront compte du

doivent redémarrer la machine marketing incroyablement précieuse qu'ils

créé. Mais il faudra des facteurs de base d’intérêt décroissant

taux, stabilité des prix et normalisation des stocks

les niveaux.

« Les fabricants vendaient aux murs tous les mois quand

les stocks étaient limités, ils n'avaient donc aucune raison d'offrir

des incitations. En fait, les véhicules les plus populaires étaient régulièrement

vendu à un prix supérieur au PDSF », a déclaré Jill Louden, directrice associée de

AutoCreditInsight chez S&P Global Mobility.

"Les étoiles s'aligneront si les fabricants activent les systèmes subventionnés

location une fois qu'ils sont plus à l'aise avec l'approvisionnement en jours d'inventaire

et on commence à voir une concurrence accrue. Flux commerciaux de location

par l'intermédiaire de leurs propres sociétés de financement captives, car il y a moins

concurrence des autres prêteurs dans le domaine du crédit-bail », a ajouté Louden.

Louden a déclaré que les baux subventionnés peuvent sembler à courte vue, mais ils

conduire à la fidélité à la marque. En fait, 79 pour cent des consommateurs qui

les contrats de location sont loyaux – ce qui rend prudent pour les concessionnaires de

rester en contact avec les clients de location pour les empêcher de faire défection vers

une autre marque. Cela est particulièrement vrai pour les marques de luxe.

Les avantages du crédit-bail pour les consommateurs commencent par un paiement mensuel inférieur

pour le véhicule équivalent, environ 175$ de moins par mois sur

nouveaux paiements hors luxe.

Cependant, les mensualités des loyers n'ont pas échappé aux

spirale inflationniste dans le secteur de la vente au détail de voitures. Paiements de location

sont aujourd’hui aussi élevés que les paiements financiers l’étaient il y a quelques années à peine. Donc

au lieu de louer, les consommateurs financent de plus en plus de nouveaux

achats de véhicules pour des durées plus longues. Les prêts à 84 mois ont augmenté

de 5.4% des prêts aux particuliers en 2021 à 10.4% en 2023, selon

S&P Global Mobility et TransUnion AutoCreditInsight

analyse.

Le crédit-bail profite également aux équipementiers en favorisant un retour plus rapide à

marché. Près des deux tiers des ménages sont en location RTM dans les 36 mois,

contre 51% des ménages acheteurs. Cela peut améliorer la marque

l'engagement, faciliter davantage d'opportunités de vente incitative ou croisée,

et renforcer la fidélité à la marque.

« Grâce au crédit-bail, les équipementiers bénéficieront d'un avantage concurrentiel pour leurs

sociétés de financement captives dans des segments et des marchés où les banques

et les coopératives de crédit ne seraient pas aussi compétitives ou ne participeraient pas aux

tout », a déclaré Louden.

Les rendements des baux diminuent à la fin de 24

Cependant, les contraintes de stocks des dernières années

retarder le redémarrage prochain du bailleur. Dans

fait, alors que les résiliations de baux attendues devraient atteindre

environ 800,000 2 unités d’ici le deuxième trimestre 2024, elles devraient diminuer régulièrement au troisième trimestre

et le quatrième trimestre, terminant 4 à moins de 2024 500,000 unités, selon le

Base de données de crédit à la consommation TransUnion.

En conséquence, à moins que des facteurs externes ne l’y incitent, les tendances récentes

indiquent que la popularité du crédit-bail ne sera que dans plusieurs années

meilleur, a déclaré Satyan Merchant, vice-président senior du

secteur d'activité automobile chez TransUnion.

« Le leasing redeviendra à la mode lorsque les constructeurs le souhaiteront.

être, parce que les incitations au crédit-bail et aux prêts sont déterminées par

stocks », a déclaré Merchant. « C'est comme l'iPhone : les gens veulent un

nouveau véhicule toutes les quelques années et ils peuvent l'obtenir grâce à l'automobile

location."

CONSULTEZ NOS RTM ET FINS DE LOCATION

DONNEES

EN SAVOIR PLUS SUR

AUTOCRÉDITINSIGHT

FIDÉLITÉ DES CONSOMMATEURS AU FINANCEMENT

LES ENTREPRISES ONT FORTEMENT CHUTE PENDANT LA PANDÉMIE

Cet article a été publié par S&P Global Mobility et non par S&P Global Ratings, qui est une division gérée séparément de S&P Global.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: http://www.spglobal.com/mobility/en/research-analysis/when-will-car-leasing-be-cool-again.html

- :possède

- :est

- :ne pas

- :où

- ][p

- $UP

- 000

- 10

- 20

- 2019

- 2021

- 2022

- 2023

- 2024

- 30

- 36

- 500

- 84

- a

- A Propos

- Selon

- comptabilisés

- ajoutée

- Supplémentaire

- Avantage

- encore

- depuis

- aligner

- Tous

- le long de

- aussi

- an

- selon une analyse de l’Université de Princeton

- ainsi que

- Une autre

- Appliquer

- Application

- d'environ

- SONT

- article

- AS

- Associé(e)

- At

- auto

- l'automobile

- et

- Mal

- Banks

- Baseline

- BE

- car

- était

- Bière

- before

- va

- avantages.

- LES MEILLEURS

- brand

- Marques

- budgets

- la performance des entreprises

- mais

- by

- CAN

- Peut obtenir

- fournisseur

- Support et maintenance de Salesforce

- Champagne

- puce

- combinaison

- confortable

- Sociétés

- par rapport

- concurrence

- compétitif

- conditions

- considéré

- contraintes

- consommateur

- Les consommateurs

- Freddi

- créée

- crédit

- Les coopératives de crédit

- crise

- des clients

- Clients

- données

- Base de données

- jours

- concessionnaire

- Refuser

- En déclin

- diminuer

- diminué

- retarder

- déterminé

- Directeur

- Division

- chuté

- Goutte

- deux

- pendant

- Efficace

- fin

- participation

- de renforcer

- Équivalent

- notamment

- estimé

- estimations

- Ether (ETH)

- Chaque

- tout le monde

- attendu

- externe

- faciliter

- fait

- facteurs

- plus rapide

- few

- moins

- finance

- financé

- financement

- Flux

- Pour

- formulaire

- favoriser

- De

- avenir

- obtenez

- Global

- cultivé

- ait eu

- Half

- Vous avez

- la santé

- Haute

- ou

- ménages

- HTML

- HTTPS

- idée

- if

- in

- Motivation

- Incitations

- increased

- de plus en plus

- incroyablement

- indiquer

- Inflationniste

- plutôt ;

- intérêt

- inventaire

- impliqué

- iPhone

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- SES

- jpg

- juste

- XNUMX éléments à

- Peindre

- En retard

- conduire

- Conduit

- bail

- crédit-bail

- prêteurs

- prêt

- moins

- niveaux

- comme

- Probable

- Gamme

- Prêts

- Location

- long-term

- plus long

- Faible

- baisser

- fidèle

- Fidélité

- Luxury

- click

- FAIT DU

- gérés

- Fabricants

- Marché

- Analyse de marché

- les conditions du marché

- Stratégie

- Marchés

- Mai..

- signifiait

- Commerçant

- mobilité

- Mois

- mensuel

- mois

- PLUS

- (en fait, presque toutes)

- Le Plus Populaire

- must

- Nature

- presque

- Besoin

- Nouveauté

- nouvelles

- aucune

- nombre

- of

- code

- on

- une fois

- ONE

- Opportunités

- Options

- or

- original

- Autre

- nos

- ande

- plus de

- propre

- pandémie

- participer

- fête

- passé

- Paiement

- Paiements

- pénétration

- Personnes

- /

- pour cent

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Populaire

- popularité

- position

- défaillances

- power

- Prévoit

- présenté

- président

- établissement des prix

- rentable

- Programmes

- publié

- achat

- achats

- Q2

- Q3

- Tarif

- Tarifs

- votes

- réaliser

- raison

- rebondir

- récent

- Récupérer

- récupération

- régulièrement

- résultat

- détail

- Retraite

- retourner

- retour

- Retours

- Augmenter

- ROSE

- RTM

- s

- S & P

- S&P Global

- Saïd

- vente

- secteur

- sur le lien

- sembler

- segments

- Disponible

- supérieur

- Septembre

- plusieurs

- Sacs shopping

- les pénuries

- devrait

- Spectacles

- lent

- So

- vendu

- disponible

- Stabilité

- Étoiles

- Commencer

- Commencez

- rester

- séjourné

- régulièrement

- force

- Renforcer

- plus efficacement

- la quantité

- Prenez

- terme

- conditions

- tertiaire

- que

- qui

- La

- El futuro

- leur

- Les

- puis

- Là.

- Ces

- l'ont

- this

- pensée

- Avec

- Ainsi

- fiable

- à

- aujourd'hui

- -nous

- traditionnel

- transaction

- Transactions

- Transunion

- Trends

- oui

- TOUR

- les deux tiers

- sous-jacent

- comprendre

- unions

- unités

- Précieux

- Plus-value

- véhicule

- Véhicules

- vice

- Vice-président

- vogue

- le volume

- vs

- souhaitez

- voulu

- était

- Façon..

- ont été

- Quoi

- quand

- qui

- tout en

- WHO

- sera

- comprenant

- dans les

- pourra

- années

- you

- zéphyrnet