Votre passerelle vers un investissement cryptographique réussi guidé par les données et la recherche

Faits marquants

- Dynamique du marché : Malgré des signes évidents de vente de panique et un délestage accru de la part des détenteurs à court terme, le prix du Bitcoin a maintenu sa fourchette et a réussi à rebondir. Dans un contexte d'instabilité plus large du secteur financier, le prix du Bitcoin se distingue par sa résilience, avec des indicateurs tels que le Capitalisation boursière réalisée faisant allusion à un éventuel regain d’intérêt de la part de nouveaux acteurs du marché.

- Vecteurs de risque: Le marché des crypto-monnaies est actuellement confronté à trois principaux vecteurs de risque : les défis macroéconomiques mis en évidence par les turbulences du marché obligataire mondial et la diminution de la masse monétaire M2, les problèmes de liquidité du Bitcoin conduisant à une volatilité potentielle des prix et le positionnement unique sur le marché des options Bitcoin où les traders sont majoritairement à découvert. Gamma BTC. Cette combinaison de facteurs crée un paysage de mouvements de prix potentiellement amplifiés, à la hausse comme à la baisse,

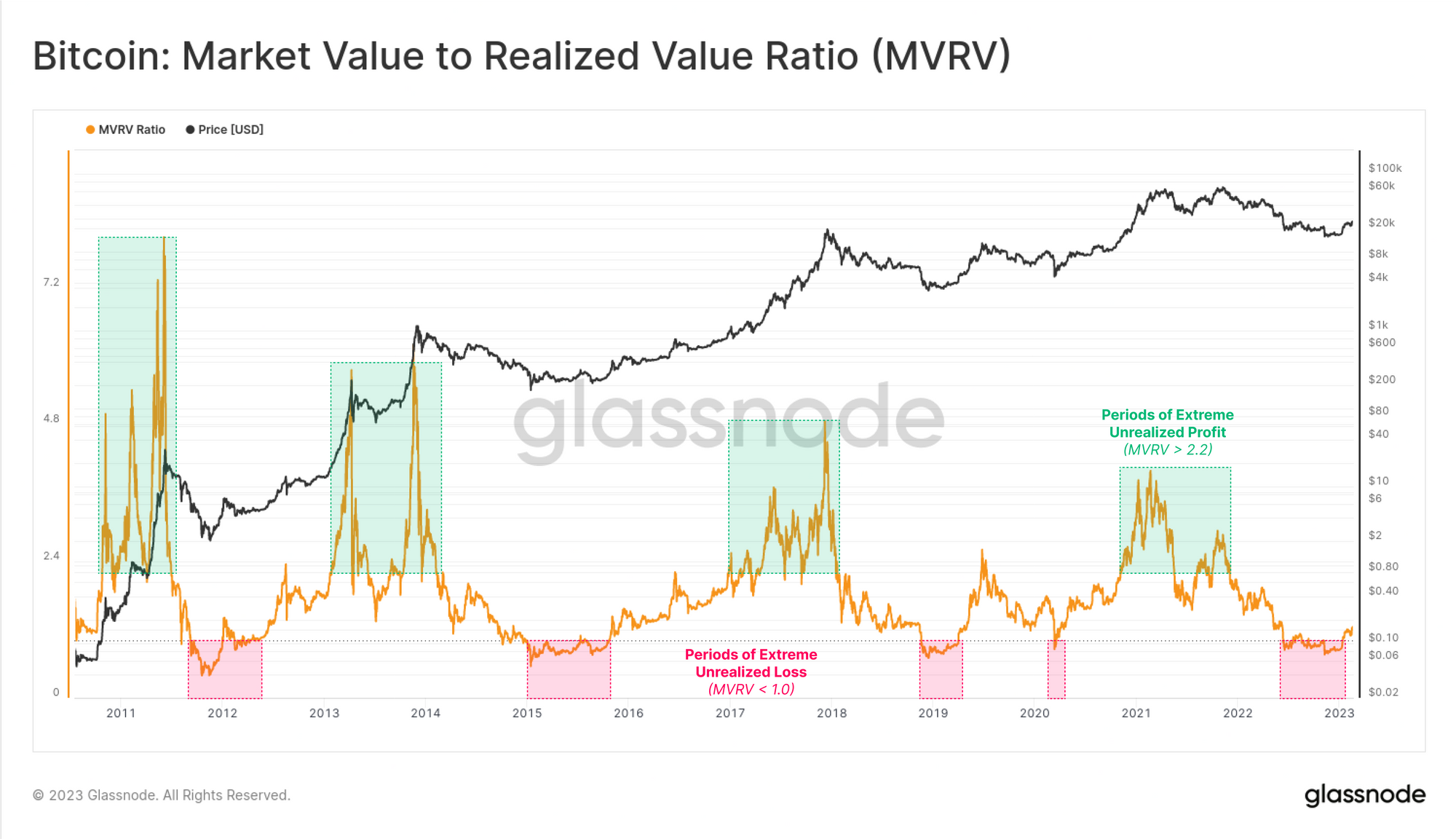

- Notions de base sur la chaîne: Les Rapport MVRV, une comparaison du prix actuel d'une crypto-monnaie avec son dernier prix moyen négocié, offre aux traders un aperçu des bénéfices non réalisés au sein de l'offre, aidant ainsi à identifier les extrêmes du marché, les tendances et les signes avant-coureurs potentiels. Avec des applications dans la gestion des risques, le trading stratégique et la diversification de portefeuille, il s'agit d'un outil essentiel pour les entités institutionnelles dans le domaine des actifs numériques.

Bilan du mois : septembre

Le mois dernier, Bitcoin a enregistré une croissance de 4 %, défiant une séquence de 6 ans de rendements négatifs en septembre et ouvrant la voie à une poursuite potentielle de la tendance positive en octobre. Cependant, des défis notables – à la fois spécifiques à la cryptographie et macroéconomiques – pourraient rendre plus difficile pour Bitcoin de suivre sa tendance saisonnière historique d’un début fort et positif au quatrième trimestre.

Plus précisément, ces défis incluent la poursuite de la tendance à la contraction de la liquidité, les volumes en chaîne et hors chaîne atteignant des creux pluriannuels. Cette baisse de liquidité s'est accompagnée d'un sentiment d'indifférence des marchés, caractérisé par une fourchette de négociation serrée et une volatilité supprimée.

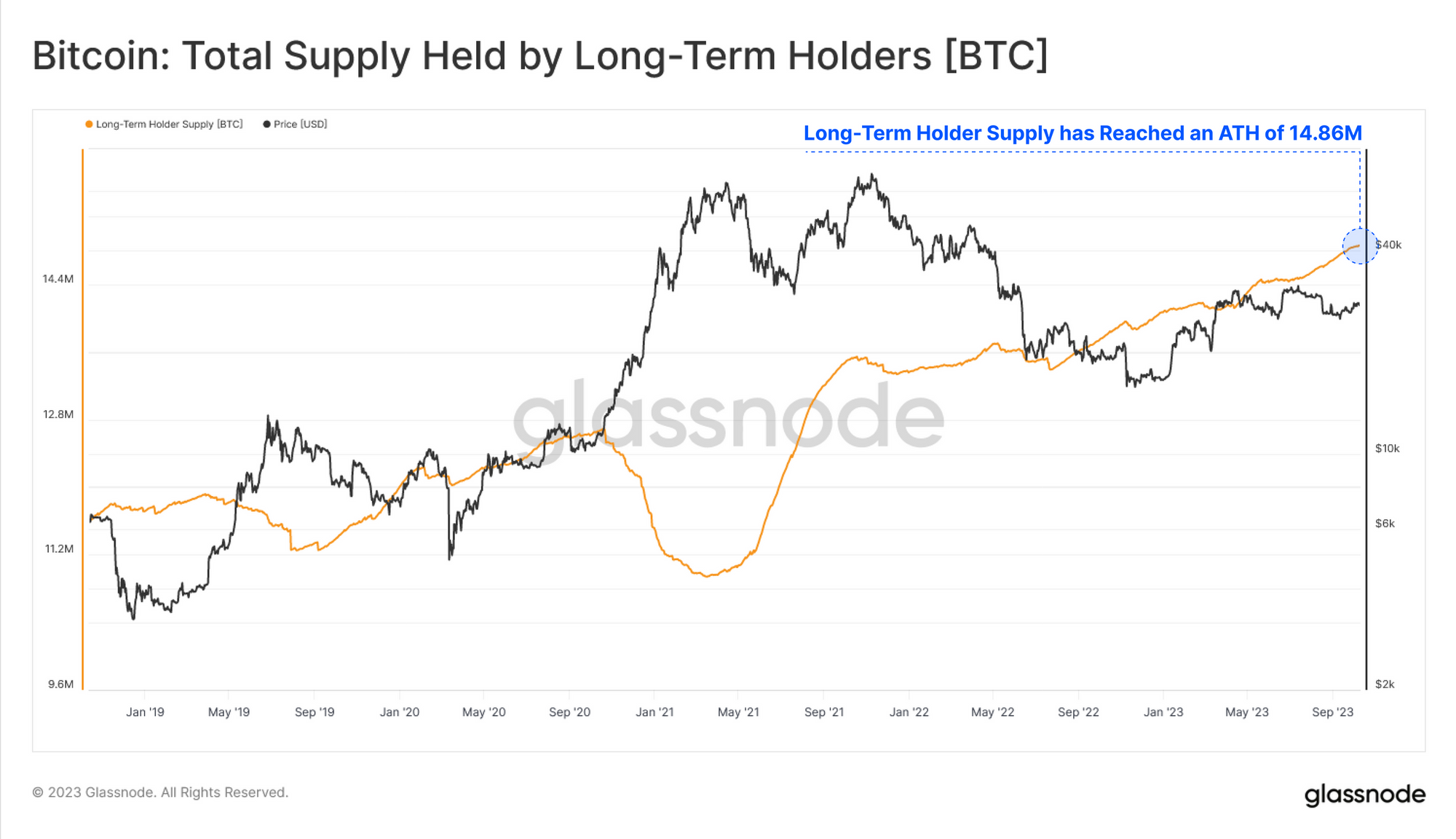

L’une des principales raisons expliquant le faible volume des transactions est le nombre relativement faible de participants actifs sur le marché. Le marché actuel est dominé par les détenteurs à long terme dont la part dans l’offre totale de Bitcoin a atteint en septembre un niveau record de 76 %.

Cela se reflète également dans la mesure des vagues Realized Cap HODL (RHODL), qui représente l'équilibre de la répartition de la richesse entre les détenteurs chevronnés et les nouveaux investisseurs sur le marché du Bitcoin. Cette mesure révèle que les anciennes pièces sont restées largement stationnaires en septembre, ce qui suggère non seulement un manque de dynamisme des dépenses, mais également un afflux relativement faible de nouvelle demande. Une telle tendance, dans laquelle les HODLers restent majoritairement actifs, est typique de la phase de gueule de bois du marché baissier et indique un marché actuellement stagnant.

Même si une faible liquidité peut entraîner des mouvements démesurés dans les deux sens, la volatilité du marché du Bitcoin a également suivi une tendance à la baisse tout au long du mois de septembre. De plus, en examinant le marché des options, nous pouvons constater que les acteurs du marché n’intègrent pas de fluctuations de prix importantes dans un avenir proche. Les niveaux de volatilité implicite étaient considérablement inférieurs aux moyennes historiques, proches des plus bas historiques.

Cependant, historiquement, les périodes de faible volatilité ont souvent été précurseurs de phases plus volatiles, en particulier lorsque le marché n'intègre pas de changements potentiels de volatilité (comme nous l'avons vu à la mi-août). Fait intéressant, comme nous l'expliquons dans la section Vecteurs de risque, la configuration actuelle du marché des options peut en fait exacerber toute action sur les prix sur le marché du Bitcoin, que ce soit à la hausse ou à la baisse.

En outre, les données en chaîne ont souligné qu'une grande majorité des détenteurs à court terme (STH) se sont retrouvés dans une position négative. Ce pourcentage élevé de STH sous-marins peut être interprété comme un signe d’épuisement potentiel des vendeurs.

Un tel scénario pourrait avoir des implications sur la dynamique future du marché, dans la mesure où les vendeurs épuisés pourraient entraîner une réduction de la pression à la vente, ouvrant potentiellement la voie à un rebond du marché ou, au moins, à une solide consolidation aux niveaux de prix actuels. Nous explorons plus en détail d’autres mesures en chaîne qui soutiennent cette thèse dans Market Momentum.

Dans l’édition précédente de Finance Bridge, nous avions noté que le marché donnait l’impression d’être très lourd. Nous étions tombés en dessous du coût de base du détenteur à court terme, ce qui signifie que le détenteur moyen à court terme devait faire face à des pertes non réalisées. Cette tendance s'est poursuivie jusqu'au point où le prix se situait à la limite d'un groupe d'offre dominé par les détenteurs à court terme.

Une telle structure de marché, dans laquelle une grande majorité de détenteurs à court terme sombrent de plus en plus dans la perte, pourrait potentiellement entraîner une capitulation de ce groupe et faire descendre le prix du Bitcoin en dessous des niveaux de support technique.

À première vue, il semblerait que le marché ait réagi différemment. Le prix s'est maintenu au niveau de 26 200 $ et s'est redressé pour tester à nouveau les dessous de la base du coût de détention à court terme, qui n'a pas réussi à tenir depuis. Notamment, ce niveau s'aligne à la fois sur les moyennes mobiles sur 200 jours et sur XNUMX semaines, fournissant une confluence d'indicateurs techniques et en chaîne. Bien qu'une résistance à ce niveau soit attendue, une cassure au-dessus pourrait être interprétée comme une confirmation constructive d'une dynamique positive.

Dans le graphique ci-dessous, nous pouvons voir ce niveau de prix superposé au ratio MVRV :

La métrique MVRV ajoute ici une perspective supplémentaire. MVRV est le rapport entre le prix et la base de coût et représente les profits ou pertes non réalisés. Nous pouvons voir ici que les détenteurs à court terme ont en effet maintenu certains niveaux de non-rentabilité potentielle pendant plusieurs semaines.

La question est alors de savoir si des facteurs extérieurs ont contribué à un changement dans les perspectives et le sentiment de la cohorte des détenteurs à court terme ou si ces participants ont effectivement capitulé mais que le prix a néanmoins tenu.

Pour répondre à cette question, nous pouvons examiner les données sur les profits et les pertes, y compris l'indicateur du ratio profit/perte des détenteurs à court terme et le SOPR. Contrairement au MVRV, qui évalue la psychologie des investisseurs et le sentiment du marché en fournissant une vision des profits ou des pertes non réalisés, ces deux indicateurs nous montrent l'aspect réalisé de l'équation, c'est-à-dire si les acteurs du marché qui dépensent bloquent les profits ou les pertes sur leurs transactions.

Dans l’indicateur du ratio profit/perte du détenteur à court terme, les pertes réalisées sont marquées en vert. Nous pouvons conclure que tout au long du mois de septembre, les détenteurs à court terme ont effectivement enregistré des pertes importantes.

De même, le SOPR est également entré en territoire négatif, confirmant que les détenteurs à court terme réalisaient des pertes presque quotidiennement pendant plus d'un mois. La dernière fois que le marché a connu une évolution similaire des prix pendant une période de temps similaire, c'était autour de la débâcle du FTX.

Ce qui est remarquable cette fois-ci, cependant, c'est que le prix a largement évolué latéralement au cours de cette période. Malgré un régime déficitaire visible et une pression vendeuse de longue durée, l’effet réel sur le marché a été contenu. De plus, à la fin de ce régime déficitaire, le marché a effectivement réussi à passer en territoire positif, les détenteurs à court terme étant revenus à des niveaux de rentabilité provisoire.

En résumé, nous pouvons décrire la situation actuelle du marché comme suit :

- Malgré des signes évidents de panique sur le marché et une augmentation des ventes, le prix du Bitcoin est resté stable puis s'est apprécié.

- Cela indique que la demande d’achat a été plus forte que la pression de vente des détenteurs à court terme.

- Il est important de noter qu’il s’agit de l’une des périodes de panique de marché les plus importantes que nous ayons connues depuis plus d’un an, le dernier événement comparable étant l’incident FTX.

Dans un contexte plus large, les marchés obligataires et d’autres secteurs financiers sont actuellement instables. Pourtant, Bitcoin reste stable, même face aux ventes massives sur les marchés du Trésor américain. Cette dynamique constitue un dossier étonnamment solide et résilient en faveur de cet actif. Même si la demande semble limitée, elle se heurte à une réticence encore plus grande de la part des détenteurs existants à vendre.

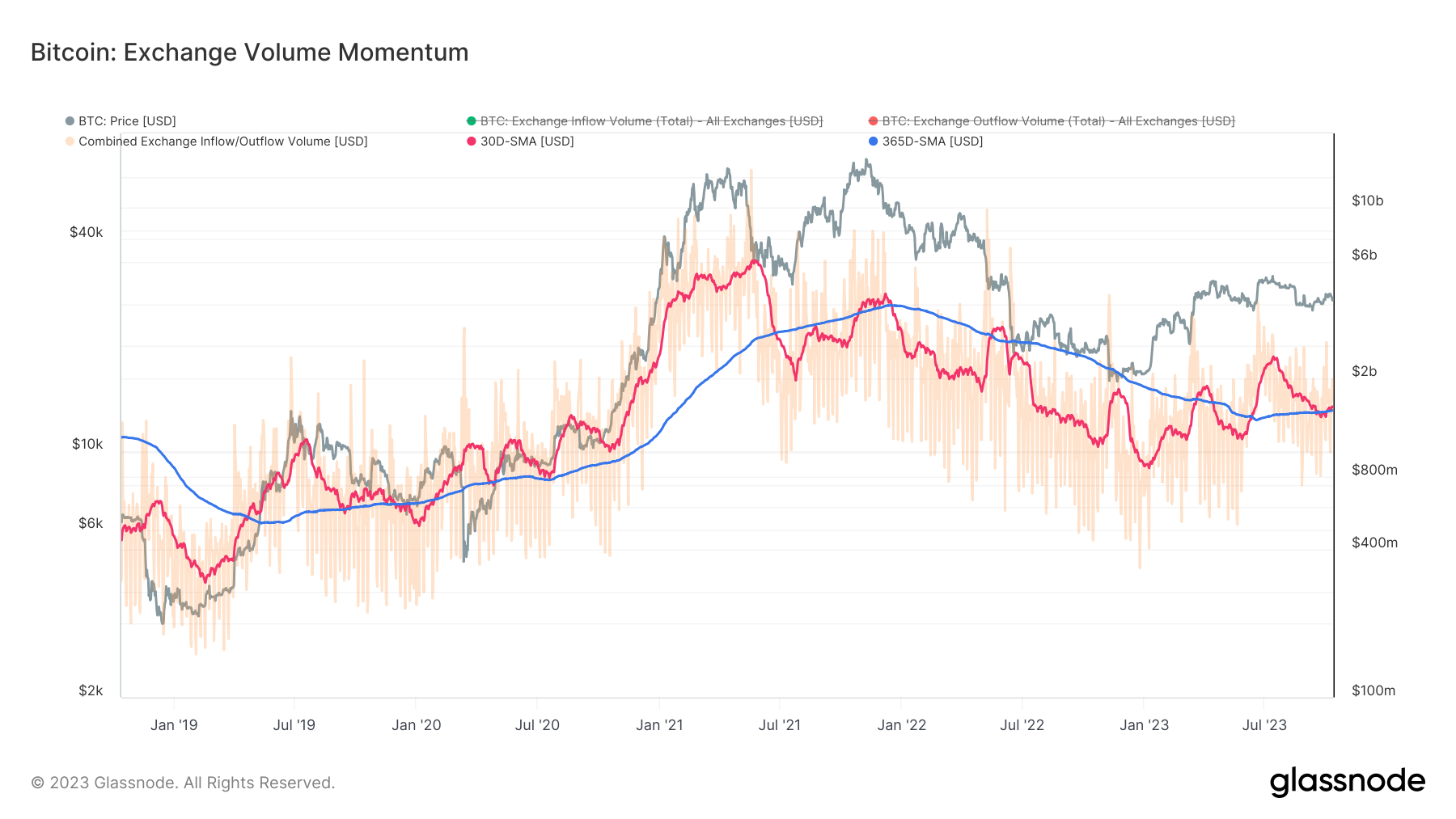

Ces dynamiques sont également visibles dans la mesure Exchange Volume Momentum qui cherche à identifier les changements de tendance macro dans les volumes liés aux échanges, en comparant la moyenne mensuelle des entrées et sorties de change combinées, à la moyenne annuelle :

Ici, nous notons que la moyenne annuelle a suivi une tendance à la hausse modeste mais constante tout au long de l’année. De plus, nous notons que les volumes moyens sur 30 jours se redressent après une tendance baissière prononcée sur plusieurs mois. La moyenne mobile sur 30 jours a récemment trouvé un support au niveau tracé par la moyenne annuelle et a en fait affiché un plus haut inférieur. Ainsi, il a poursuivi sa tendance macroéconomique consistant à atteindre des hauts plus élevés et des bas plus bas.

Dans le passé, lorsque la moyenne des volumes d'échange sur 30 jours trouvait un support par rapport à la moyenne annuelle, cela signifiait souvent une poursuite de la tendance positive. Cela a été particulièrement le cas lors des périodes de reprise tardives des marchés baissiers, avant une nouvelle tendance haussière. Mais en même temps, la suite n’a pas encore eu lieu. Ainsi, avec des moyennes sur 30 et 365 jours au même niveau, la dynamique ne peut être considérée que comme neutre.

Dans tous les cas, la mesure montre donc une légère augmentation des activités liées aux échanges à court et à long terme, ce qui signifie une augmentation de l'activité commerciale. La question reste de savoir si cela peut être interprété comme le signe d’une demande émanant de nouveaux entrants sur le marché. Ceci est important car cela pourrait signaler un regain d’intérêt pour le Bitcoin en tant qu’actif et donner une raison de soupçonner que la tendance positive pourrait se poursuivre.

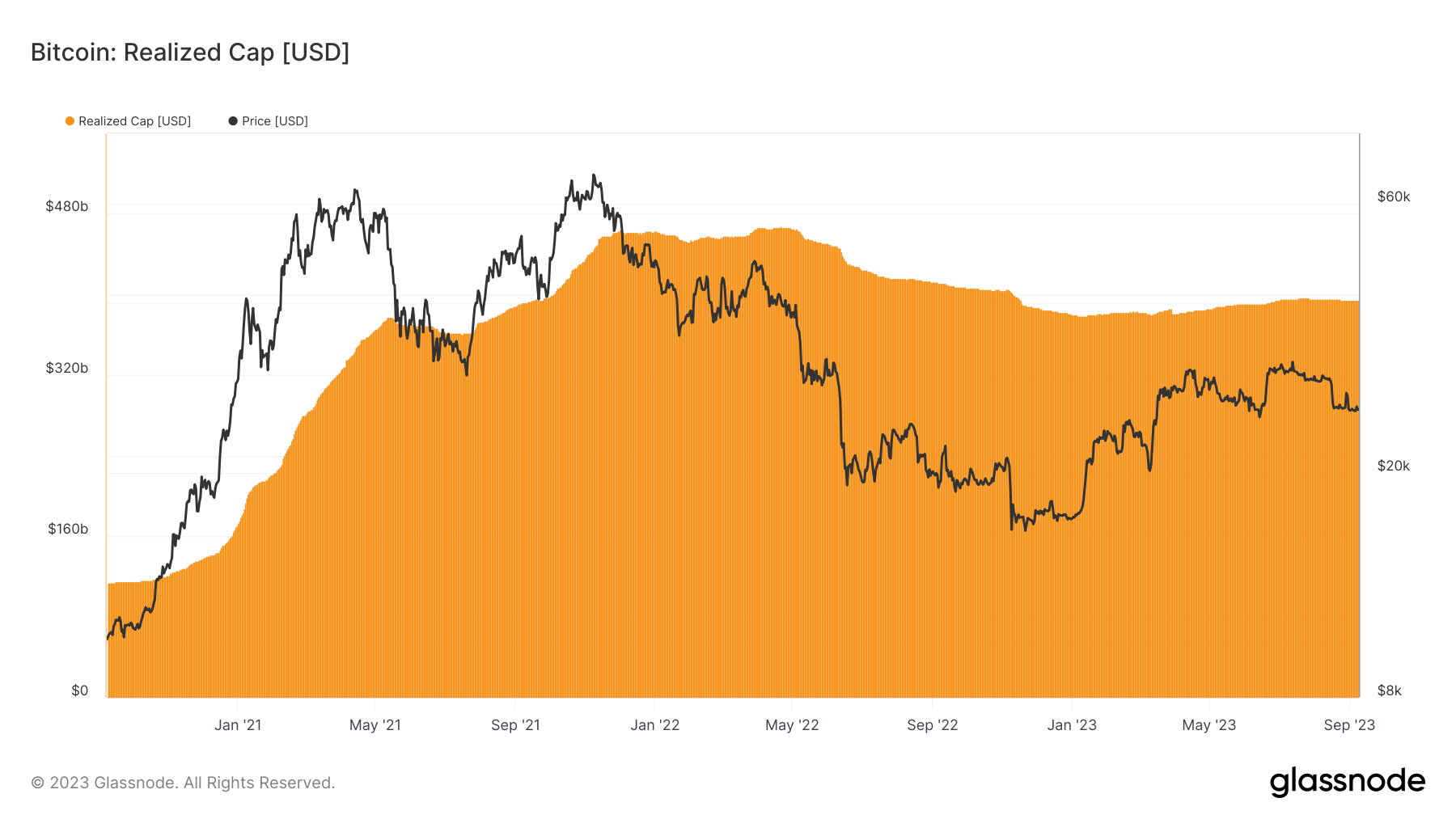

Pour évaluer cela, nous pouvons utiliser des mesures qui suivent les entrées de capitaux sur le marché à l’échelle macro, telles que la capitalisation boursière réalisée. Contrairement à la capitalisation boursière traditionnelle, la métrique de la capitalisation boursière réalisée calcule la valeur de chaque pièce au moment de son dernier mouvement sur la chaîne et la résume. Cela offre une meilleure vision des entrées de capitaux que la capitalisation boursière traditionnelle qui donne à chaque pièce le même poids :

Même si nous n’assistons pas encore à un afflux massif de capitaux, nous pouvons constater que le plafond réalisé s’est récemment redressé après une période dominée par les sorties de capitaux. Cela suggère en effet une certaine hausse de la demande de la part des nouveaux entrants sur le marché et est conforme aux données hors chaîne telles que flux de fonds dans les produits d’investissement institutionnels Bitcoin comme les ETF et les ETP. Cependant, la mesure du plafond réalisé signale également une multitude de défis auxquels sont actuellement confrontés les traders de Bitcoin, que nous explorons dans la section Vecteurs de risque.

Les principaux vecteurs de risque auxquels est actuellement confronté le marché des cryptomonnaies peuvent être classés en trois domaines principaux : les préoccupations macroéconomiques, l'incertitude réglementaire et de réputation, la position et la liquidité de Bitcoin sur le marché, ainsi que le positionnement des traders d'options de Bitcoin. Chacun de ces vecteurs a le potentiel d’influencer de manière significative la trajectoire du Bitcoin et d’autres actifs numériques, ayant un impact à la fois sur les stratégies de trading à court terme et d’investissement à long terme.

Contexte plus large : turbulences sur le marché obligataire

Le marché obligataire mondial connaît actuellement un bouleversement important, le rendement des bons du Trésor américain à 30 ans atteignant un sommet depuis 16 ans. Cette hausse des rendements, qui ont atteint 4.95 % pour la première fois depuis la crise financière de 2007, est une réaction à l'anticipation de taux d'intérêt élevés prolongés et d'emprunts publics importants. Ce changement a non seulement eu un impact sur les États-Unis, mais a également eu des répercussions à travers le monde.

Les turbulences du marché obligataire ont été encore intensifiées par la solidité des indicateurs économiques aux États-Unis et par l'intention de la Réserve fédérale de maintenir les taux « plus élevés pendant plus longtemps » pour lutter contre l'inflation. Ce bouleversement du marché obligataire a eu des effets en cascade sur les actions, les devises et d’autres instruments financiers mondiaux. Bien que Bitcoin ait fait preuve de résilience, défiant la vente massive d’actions et d’autres actifs à risque, la tourmente plus large du marché obligataire reste un risque imminent pour les investisseurs en actifs numériques.

À ces inquiétudes s'ajoute la contraction de la masse monétaire M2, un indicateur critique de la santé économique, qui a diminué pour la première fois depuis 1949. Cette incertitude macroéconomique a influencé négativement la reprise du Bitcoin en bloquant le flux de nouveaux capitaux dans l'espace.

Position et liquidité du Bitcoin sur le marché

Le paysage macroéconomique difficile du Bitcoin et des marchés plus larges des actifs numériques a entraîné une phase de problèmes de liquidité prononcés. Les activités en chaîne et hors chaîne signalent une réduction significative des échanges actifs et des mouvements d’actifs.

Cette illiquidité peut entraîner une volatilité accrue, où même des transactions mineures peuvent entraîner des variations de prix substantielles. Le plafond réalisé de Bitcoin, indiquant des événements de profit ou de perte minimes, suggère un marché avec des opportunités de mouvement de prix limitées, ce qui pourrait bloquer les stratégies de trading à court terme.

De plus, une part importante des actifs est détenue par des investisseurs à long terme ou HODLers. Ce comportement resserre l’offre disponible pour les échanges, ce qui, associé à une offre active réduite sur les bourses, peut conduire à des flambées de prix imprévisibles si la demande augmente soudainement.

Une telle activité réduite peut obscurcir la détermination précise des prix, rendant le marché plus vulnérable aux fluctuations inattendues des prix en réponse à des transactions importantes ou à de nouvelles informations. Essentiellement, les traders naviguent dans un paysage marqué par une liquidité réduite, la possibilité de changements brusques de prix et un sentiment général d'incertitude sur le marché.

Positionnement du trader d'options de Bitcoin

Le potentiel de changements brusques de prix est encore renforcé par l’évolution de la situation sur le marché des options Bitcoin. Un détaillé selon une analyse de l’Université de Princeton par Galaxy Fund Management a mis en évidence une divergence significative dans la structure du marché entre les options Bitcoin (BTC) et Ethereum (ETH). Plus précisément, les traders sont principalement à découvert sur le gamma BTC, alors qu’ils maintiennent une position longue sur le gamma ETH.

La position gamma courte sur Bitcoin peut amplifier les mouvements de prix de Bitcoin, en particulier à la hausse. En revanche, la position gamma longue sur Ethereum indique un effet stabilisateur potentiel sur son prix, supprimant une volatilité extrême. Cette divergence de positionnement gamma entre les deux principales crypto-monnaies peut entraîner des mouvements de prix prononcés pour le Bitcoin, tandis qu’Ethereum pourrait connaître des fluctuations plus modérées.

Cependant, un tel positionnement peut également potentiellement se traduire par des mouvements baissiers plus marqués si la trajectoire positive des prix ne se matérialise pas.

Lorsque les traders sont à découvert sur le gamma, ils parient essentiellement sur l'évolution du prix de l'actif sous-jacent dans une direction particulière, souvent à la hausse. À mesure que le prix du Bitcoin augmente, ces traders pourraient avoir besoin d’acheter davantage de Bitcoin pour couvrir leurs positions, ce qui peut encore faire monter le prix, créant ainsi une boucle de rétroaction positive. Cela peut amplifier le mouvement à la hausse des prix, conduisant à des gains potentiellement importants.

Le revers de la médaille est que si la trajectoire positive des prix attendue ne se matérialise pas, l’effet inverse peut se produire. Si le prix du Bitcoin commence à baisser, les traders pourraient devoir vendre du Bitcoin pour ajuster leurs positions et rester neutres en termes de delta. Cette vente peut faire baisser davantage le prix, créant une boucle de rétroaction négative. La position gamma courte peut alors amplifier le mouvement à la baisse des prix, entraînant des pertes potentiellement importantes.

Même si une position gamma courte peut entraîner des hausses prononcées des prix, amplifiant les gains, elle peut également exacerber les baisses de prix, entraînant des pertes plus importantes. Cette nature à double tranchant rend crucial pour les traders et les investisseurs d’être prudents et bien informés lorsqu’ils naviguent sur le marché des options, en particulier dans le cas d’actifs volatils comme le Bitcoin.

Le ratio MVRV, pour Market Value to Realized Value, est une mesure en chaîne utile qui est populaire auprès des analystes en chaîne pour sa capacité à repérer les changements macroéconomiques et les inversions de tendance à long terme dans les actifs numériques négociables. Pour cette raison, il s’agit d’un outil important que tout trader d’actifs numériques devrait avoir dans son arsenal pour améliorer la prise de décision basée sur les données en chaîne.

À la base, MVRV compare le prix actuel (valeur marchande) d’une crypto-monnaie à son prix réalisé (valeur réalisée). Le prix réalisé est essentiellement le prix moyen auquel chaque pièce a bougé pour la dernière fois sur la chaîne. En termes simples, MVRV compare le prix actuel du Bitcoin au prix moyen auquel il a été négocié pour la dernière fois. Cela signifie que le ratio MVRV peut être interprété comme une mesure du profit non réalisé détenu au sein de l’offre.

Pourquoi les traders devraient-ils s’en soucier ?

Voici quelques-unes des informations que le ratio MVRV peut fournir :

- Repérer les extrêmes du marché: Des valeurs MVRV élevées (supérieures à 2.4) suggèrent que le marché est dans un état de profit non réalisé important, ce qui peut être le signe d'un marché surchauffé. D’un autre côté, des valeurs MVRV faibles (inférieures à 1.0) peuvent indiquer un marché en difficulté, signalant potentiellement des opportunités d’achat.

- Identifier les tendances du marché: Si le MVRV est constamment au dessus de sa moyenne sur 1 an, c'est le signe d'une tendance haussière. A l’inverse, s’il est inférieur, le marché pourrait être baissier. Cela peut aider les traders à planifier leurs entrées et sorties.

- Signes d'alerte précoce: Une baisse du MVRV, même si les prix grimpent, peut être un signal d’alarme. Cela suggère que même si les prix sont élevés, le coût d’acquisition moyen du Bitcoin augmente également. Cela peut indiquer un sommet du marché alors que les premiers investisseurs encaissent, laissant les nouveaux investisseurs potentiellement exposés aux ralentissements.

Sur la base de cette dynamique, il existe des applications claires du MVRV pour les entités institutionnelles engagées dans le marché des actifs numériques :

- Gestion des risques: Utilisez le MVRV pour évaluer le sentiment du marché. Un MVRV élevé pourrait suggérer qu'il est temps de couvrir ou de réduire l'exposition, tandis qu'un MVRV faible pourrait indiquer une opportunité d'achat.

- Entrées/sorties stratégiques: Pour les gestionnaires d'actifs et les hedge funds, le MVRV peut être un outil pour chronométrer les entrées et sorties de marché, maximisant ainsi les profits et minimisant les ralentissements potentiels.

- Diversification du portefeuille: Si le MVRV suggère que Bitcoin est surchauffé, il est peut-être temps de se diversifier vers d’autres actifs ou crypto-monnaies.

Si vous souhaitez en savoir plus sur cette métrique ainsi que découvrir ses indicateurs dérivés et les multiples façons de l'apprendre, Glassnode a préparé un guide complet Tableau de bord. Nous vous encourageons également à approfondir votre compréhension de cette métrique essentielle en lisant ceci article dédié dans les pages de la Glassnode Academy ainsi que cette procédure pas à pas publié sur notre page Insights plus tôt cette année. Ces ressources vous aideront à faire vos premiers pas dans le monde de l'analyse en chaîne et à utiliser les informations que vous découvrez dans vos activités quotidiennes de trading ou de gestion des risques.

Obtenez des informations personnalisées

Nous espérons que Finance Bridge continuera de fournir des informations précieuses et vous aidera à naviguer plus efficacement dans le paysage cryptographique.

Si vous avez une idée sur la façon dont nous pourrions améliorer cette newsletter pour la rendre plus pratique pour vous, nous vous invitons à dialoguer avec nous. Avez-vous des questions sur le contenu de ce numéro ou d'autres questions ? Souhaitez-vous entrer en contact directement avec notre équipe d’analystes ? Ou souhaitez-vous découvrir comment exploiter tout le potentiel de Glassnode ?

N'hésitez pas à tendre la main. Vos réflexions et vos idées nous aideront à continuer d'améliorer la qualité de nos services et de ce bulletin d'information, nous sommes donc vraiment ravis d'avoir de vos nouvelles. Planifier un appel avec un membre dévoué de notre équipe des ventes institutionnelles pour entamer la conversation.

Avis de non-responsabilité : ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne sera basée sur les informations fournies ici et vous êtes seul responsable de vos propres décisions d'investissement.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://insights.glassnode.com/finance-bridge-edition-5/

- :possède

- :est

- :ne pas

- :où

- $UP

- 1

- 1800

- 1949

- 2000

- 95%

- a

- capacité

- A Propos

- au dessus de

- Académie

- Avec cette connaissance vient le pouvoir de prendre

- acquisition

- à travers

- Action

- infection

- d'activités

- activité

- présenter

- actually

- Supplémentaire

- En outre

- Ajoute

- régler

- conseils

- Après

- à opposer à

- Aligne

- Tous

- aussi

- montant

- quantités

- Amplified

- amplifier

- an

- selon une analyse de l’Université de Princeton

- Analystes

- et les

- répondre

- Prévoir

- anticipation

- tous

- apparaît

- applications

- SONT

- domaines

- autour

- Arsenal

- AS

- d'aspect

- Evaluer

- atout

- gérants de fortune

- Outils

- At

- Août

- disponibles

- moyen

- RETOUR

- toile de fond

- Balance

- basé

- base

- BE

- Gardez

- Bear Market

- baissier

- car

- était

- before

- commencer

- va

- ci-dessous

- Améliorée

- Pari

- jusqu'à XNUMX fois

- Bitcoin

- Bitcoin investissement

- Bitcoin marché

- options de bitcoin

- bitcoin enregistré

- traders de Bitcoin

- prix du bitcoin

- lien

- marché obligataire

- Marchés obligataires

- Emprunt

- tous les deux

- Pause

- PONT

- plus large

- Cassé

- BTC

- taureau

- Bull Run

- Haussier

- mais

- acheter

- Achat

- by

- calcule

- CAN

- casquette

- capital

- capitulation

- les soins

- maisons

- Argent liquide

- Retrait

- Causes

- prudent

- globaux

- difficile

- Change

- Modifications

- caractérisé

- Graphique

- clair

- signes clairs

- grimper

- Grappe

- Cohorte

- Coin

- Pièces de monnaie

- CoinShares

- lutter contre la

- combinaison

- combiné

- Venir

- comparable

- comparant

- Comparaison

- complet

- Préoccupations

- conclut

- confirmation

- confluence

- NOUS CONTACTER

- régulièrement

- consolidation

- constructif

- contenu

- contenu

- contexte

- continuation

- continuer

- a continué

- continue

- traitance

- contraste

- contribué

- Conversation

- inversement

- Core

- Prix

- base de coût

- pourriez

- accouplé

- crée des

- La création

- crise

- critique

- crucial

- Crypto

- investissement crypto

- paysage cryptographique

- cryptocurrencies

- crypto-monnaie

- marché de crypto-monnaie

- devises

- Courant

- Lecture

- Customiser

- Tous les jours

- données

- jour après jour

- décision

- La prise de décision

- décisions

- Refuser

- réduction

- dévoué

- Approfondir

- profond

- défiant

- delta neutre

- Demande

- dérivé

- décrire

- Malgré

- détail

- détaillé

- DID

- numérique

- Actif numérique

- Actifs numériques

- direction

- directement

- découvrez

- découverte

- découverte

- détresse

- distribution

- Divergence

- diversification

- diversifier

- do

- doesn

- down

- inconvénient

- ralentissements

- vers le bas

- tiré

- Drops

- pendant

- Dynamic

- dynamique

- e

- chacun

- Plus tôt

- "Early Bird"

- Économique

- indicateurs économiques

- Edge

- édition

- pédagogique

- effet

- de manière efficace

- les effets

- non plus

- rencontrer

- encourager

- fin

- s'engager

- engageant

- améliorée

- entités

- les participants

- Actions

- notamment

- essence

- essential

- essentiellement

- FNB

- ETH

- Ether (ETH)

- Ethereum

- éthéréum (ETH)

- Pourtant, la

- événement

- événements

- Chaque

- évident

- exacerber

- échange

- volume d'échange

- Échanges

- excité

- existant

- sorties

- d'experience

- expérimenté

- Expliquer

- explorez

- exposé

- Exposition

- extrême

- extrêmes

- Visage

- fait

- facteurs

- Échoué

- Chute

- National

- Réserve fédérale

- Réactions

- few

- finance

- la traduction de documents financiers

- crise financière

- Instruments financiers

- Secteur financier

- Prénom

- premières étapes

- première fois

- Retournement

- flux

- fluctuations

- suivre

- suit

- Pour

- trouvé

- De

- FTX

- plein

- fund

- fonds

- plus

- avenir

- Gains

- Galaxy

- porte

- jauge

- Donner

- donne

- Don

- Résumé

- en Glassno

- Global

- Go

- Gouvernement

- plus grand

- Vert

- Réservation de groupe

- Croissance

- guidé

- ait eu

- main

- arrivé

- Plus fort

- Vous avez

- Santé

- entendre

- haie

- Hedge Funds

- accrue

- Tenue

- vous aider

- aider

- aide

- ici

- Haute

- augmentation

- Surbrillance

- Hauts

- historique

- historiquement

- HODL

- Hodlers

- appuyez en continu

- titulaires

- d'espérance

- hôte

- Comment

- Cependant

- HTTPS

- i

- idée

- identifier

- if

- impact

- impactant

- implications

- implicite

- important

- améliorer

- in

- incident

- comprendre

- Y compris

- increased

- indiquer

- indique

- indiquant

- Indicateur

- Indicateurs

- inflation

- entrées

- influencer

- influençant

- afflux

- d'information

- idées.

- instabilité

- DOCUMENTS

- instruments

- Intention

- intérêt

- intéressé

- développement

- sueñortiendo

- un investissement

- investor

- Investisseurs

- nous invitons les riders XCO et DH à rouler sur nos pistes haute performance, et leurs supporters à profiter du spectacle. Pour le XNUMXe anniversaire, nous visons GRAND ! Vous allez vouloir être là ! Nous accueillerons la légendaire traversée de l'étant avec de la musique en direct ! Nous aurons également des divertissements pour les jeunes et les jeunes de cœur pendant l'après-midi. Vous ne voudrez pas manquer ça !

- ISN

- aide

- IT

- SES

- juste

- Peindre

- paysage d'été

- gros

- principalement

- Nom

- conduire

- conduisant

- APPRENTISSAGE

- au

- départ

- Niveau

- niveaux

- Levier

- comme

- limité

- Gamme

- Liquidité

- le travail

- Location

- long-term

- titulaires à long terme

- plus long

- Style

- recherchez-

- profile

- perte

- pertes

- Faible

- baisser

- Dépressions dans l'air

- M2

- Macro

- Macroéconomique

- Entrée

- maintenir

- le maintien

- a prendre une

- FAIT DU

- Fabrication

- gérer

- gérés

- gestion

- Gestionnaires

- marqué

- Marché

- Capitalisation boursière

- Sentiment du marché

- Structure du marché

- valeur marchande

- Volatilité du marché

- Marchés

- Match

- se concrétiser

- maximisant

- Mai..

- sens

- veux dire

- signifiait

- mesurer

- membre

- la ficelle d'étiquettes/étiquettes volantes en carton

- métrique

- Métrique

- Milieu

- pourrait

- minimal

- réduisant au minimum

- mineur

- modeste

- Élan

- de l'argent

- rentrée d'argent

- Mois

- mensuel

- PLUS

- (en fait, presque toutes)

- Bougez

- déménagé

- mouvement

- mouvements

- se déplace

- en mouvement

- moyenne mobile

- moyennes mobiles

- pluriannuel

- plusieurs

- MVRV

- Ratio MVRV

- Nature

- NAVIGUER

- navigation

- Près

- approchant

- presque

- Besoin

- négatif

- territoire négatif

- négativement

- Neutri

- Néanmoins

- Nouveauté

- New Market

- Plus récent

- Newsletter

- aucune

- notable

- notamment

- noter

- noté

- nombre

- se produire

- octobre

- of

- Offres Speciales

- souvent

- Vieux

- on

- Sur chaîne

- Analyse en chaîne

- données en chaîne

- ONE

- uniquement

- Opportunités

- Opportunités

- opposé

- Options

- or

- Autre

- nos

- ande

- sorties

- Outlook

- au contrôle

- plus de

- global

- propre

- page

- pages

- Panique

- participants

- particulier

- passé

- Patron de Couture

- Courant

- pourcentage

- période

- périodes

- Personnalisé

- objectifs

- phase

- choisi

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Point

- Populaire

- portefeuille

- position

- positionnement

- positions

- positif

- possible

- défaillances

- l'éventualité

- Méthode

- principalement

- préparé

- la parfaite pression

- précédent

- prix

- ACTION DE PRIX

- Fluctuations des prix

- augmenter les prix

- Tarifs

- établissement des prix

- primaire

- Produits

- Profit

- de la rentabilité

- bénéfices

- prononcé

- fournir

- à condition de

- fournit

- aportando

- Psychologie

- publié

- des fins

- Push

- qualité

- requêtes

- question

- fréquemment posées

- gamme

- Tarifs

- rapport

- RE

- nous joindre

- atteint

- atteindre

- réaction

- en cours

- réalisé

- prix réalisé

- réalisation

- raison

- Les raisons

- rebondir

- récemment

- enregistré

- récupération

- Rouge

- réduire

- Prix Réduit

- réduction

- reflété

- régime

- régulateurs

- relativement

- réticence

- rester

- resté

- reste

- rapport

- représente

- Réserver

- la résilience

- résilient

- Résistance

- Resources

- réponse

- responsables

- résultat

- résulté

- Retours

- Révèle

- Avis

- des ondulations

- Monte

- hausse

- Analyse

- actifs à risque

- la gestion des risques

- robuste

- Courir

- s

- vente

- même

- scie

- Escaliers intérieurs

- scénario

- saisonnier

- chevronné

- Section

- secteur

- Secteurs

- sur le lien

- voir

- Cherche

- sembler

- vu

- vendre

- vendre bitcoin

- Sellers

- Disponible

- Vendre

- sens

- envoyé

- sentiment

- Septembre

- Services

- mise

- installation

- Partager

- décalage

- Changements

- Shorts

- assistance technique à court terme

- Titulaire à court terme

- devrait

- montrer

- montré

- Spectacles

- côté

- latéralement

- signer

- Signal

- significative

- de façon significative

- Signes

- similaires

- étapes

- depuis

- Séance

- situation

- So

- uniquement

- solide

- quelques

- SOPR

- Space

- spécifiquement

- Dépenses

- pointes

- Spot

- stable

- Étape

- permanent

- peuplements

- Commencer

- départs

- Région

- stable

- Étapes

- Actions

- Stratégique

- les stratégies

- STRONG

- plus efficacement

- structure

- Ces

- réussi

- tel

- suggérer

- Suggère

- résumé

- des sommes

- supermajorité

- la quantité

- Support

- niveaux de soutien

- supprimant

- se pose

- Surges

- sensible

- Oscillations

- T

- Prenez

- équipe

- Technique

- support technique.

- terme

- conditions

- territoire

- que

- qui

- Le

- les informations

- le monde

- leur

- se

- puis

- Là.

- donc

- Ces

- thèse

- l'ont

- this

- cette année

- trois

- tout au long de

- Ainsi

- contraction

- fiable

- à

- outil

- top

- Total

- touché

- touchant

- échangeable

- échangés

- trader

- Les commerçants

- métiers

- Commerce

- Stratégies de trading

- volume d'échanges

- traditionnel

- trajectoire

- Transactions

- traduire

- Bons du Trésor

- Trésorerie

- Trend

- Trends

- turbulence

- deux

- débutante

- Incertitude

- devoiler

- en cours

- sous-jacent

- compréhension

- sous-marin

- Inattendu

- déploiement

- expérience unique et authentique

- contrairement à

- imprévisible

- pertes non réalisées

- bouleversement

- Upside

- tendance haussière

- ascendant

- vers le haut

- us

- nous trésors

- Trésor américain

- utilisé

- Précieux

- Plus-value

- Valeurs

- Ve

- Voir

- visible

- vital

- volatile

- Volatilité

- le volume

- volumes

- avertissement

- était

- vagues

- façons

- we

- Richesse

- Semaines

- poids

- WELL

- est allé

- ont été

- quand

- que

- qui

- tout en

- WHO

- dont

- sera

- comprenant

- dans les

- world

- pourra

- an

- annuel

- encore

- Rendement

- rendements

- you

- Votre

- zéphyrnet