Les « récession » du marché immobilier est fini? C'est du moins ce que pensent certains économistes. Mais cela ne semble pas si stable pour le reste d’entre nous, investisseurs immobiliers. Les prix de l'immobilier continuent de baisser sur certains marchés, fragile sur la stabilité sur d’autres, et toujours aussi chaude dans les zones en croissance. Avec hausse des taux hypothécaires ainsi que le le Fed rester fidèle à sa parole, comment pouvons-nous être sûrs que les prix de l'immobilier ne commenceront pas à baisser à travers le pays ?

Nous sommes de retour avec une autre émission phare dans laquelle Dave Meyer, James Dainard, Jamil Damji, Kathy Fettke et « le seul investisseur de l'Arkansas », Henry Washington, donnent leur point de vue sur certains des les histoires les plus chaudes du marché immobilier depuis quelque temps. Nous parlons du NAR (Association nationale des agents immobiliers) déclarer que la « récession du logement » est (potentiellement) terminée, Pourquoi les banques resserrent le crédit ainsi que le refuser des prêts plus que jamais (et comment continuer à obtenir du financement), pourquoi acheteurs lowball ont en fait raison, et les les villes des États-Unis les plus prêtes à croître.

Avec les offres deviennent de plus en plus difficiles à faire accepter, la hausse des taux d'intérêt, les prêts bloqués et les vendeurs toujours vivants en 2022, vous DEVEZ investir plus intelligemment pour créer de la richesse sur le marché actuel. Heureusement, tous nos invités font exactement cela et déposent quelques joyaux sur battre les acheteurs réguliers en étant plus intelligent, plus rapide et en récupérant des offres à moindre coût !

Cliquez ici pour écouter sur Apple Podcasts.

Écoutez le podcast ici

Lire la transcription ici

Dave:

Hé, qu'est-ce qui se passe tout le monde ? Bienvenue sur Sur le marché. Je suis votre hôte Dave Meyer, et nous avons réuni toute la bande. Kathy, James, Henry et Jamil nous rejoignent tous aujourd'hui. J'ai l'impression que cela fait un moment que nous n'avons pas enregistré ensemble. C'est bon de vous voir tous.

Catherine :

Également.

James:

La famille est de nouveau réunie.

Catherine :

Et James est tellement plus âgé.

James:

Je le suis, et pas plus sage.

Dave:

Je sais, nous avons enregistré hier le jour de son anniversaire et j'ai pensé à lui chanter sur le podcast, mais ensuite je suis devenu très gêné et je ne l'ai pas fait.

Catherine :

Il y a encore une chance.

James:

Ouais, je l'attends. Kathy, tu as un album, tu devrais chanter.

Catherine :

C'est vrai. C'est vrai. Oh mec, le mot est sorti maintenant.

Dave:

Très bien, nous ne vous ferons pas tous chanter, mais James, joyeux anniversaire de la part de tous. Nous avons enregistré hier, donc il y a beaucoup d'épisodes de joyeux anniversaire pour vous, mais vous les méritez tous.

James:

Je vous en suis reconnaissant.

Dave:

Aujourd'hui, pour notre épisode, nous allons passer en revue quelques gros titres immobiliers. Nous avons quatre excellentes histoires pour vous. Nous allons parler de la récession immobilière et de sa fin ou non. Les normes de crédit, leur durcissement et ce que cela signifie pour les investisseurs immobiliers. Nous discuterons de la question de savoir si vous vendez une propriété, de la manière de vous assurer de ne pas recevoir d'offres à bas prix, et nous parlerons de 15 villes bien placées pour connaître une croissance stable et susceptibles de maintenir leur valeur au fil du temps. les deux prochaines années. Alors restez dans les parages après la pause et nous aborderons ces sujets.

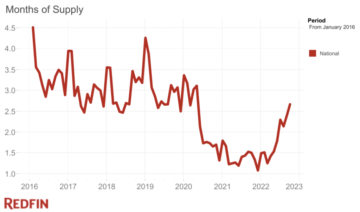

Pour notre premier article, nous parlons bien sûr de la récession immobilière. Si vous écoutez cette émission, nous parlons beaucoup de ce sujet, de ce qui se passe avec les prix de l'immobilier. Mais au cours des derniers mois, nous avons constaté un changement assez important dans les tendances des prix de l’immobilier. Ils étaient en baisse d'une année sur l'autre, juste légèrement, ce n'était rien de très grave, mais nous atteignons un point selon la plupart des standards, les données de chacun sont un peu différentes, disant que nous sommes maintenant fondamentalement à parité avec l'année dernière, c'est à peu près plat. Donc, la question dont parle cet article, l'enquête du NAR qui indique que la récession immobilière est peut-être terminée, il s'agit peut-être de la correction immobilière la plus courte jamais vue et nous sommes maintenant prêts pour une croissance future. Alors Henry, commençons par toi. Pensez-vous que la récession immobilière est terminée et qu'aucun d'entre vous n'a le droit de dire : « Cela dépend du marché ». Je sais que vous êtes sur le point de le faire, nous parlons ici d’une base nationale.

Catherine :

Il a failli le dire, ça sortait de sa bouche.

Dave:

Je sais, je pouvais le voir. Je pouvais lire sur ses lèvres commençant à dire : « En Arkansas, tout est incroyable et vous tous, idiots, devriez simplement déménager en Arkansas.

Catherine :

Pas de récession là-bas.

Dave:

Mais sympathise avec nous tous, Henry, et dis-nous ce qui se passe au niveau national.

Henri:

Oh mec. Écoutez, je pense que nous voyons un peu ce dont nous avons tous parlé. Nous commençons vraiment à ressentir ce manque de stocks, et avec le manque de stocks et les gens qui comprennent à peine, les taux d'intérêt se situent entre six et huit et ils sont à l'aise avec cela. Les raisons pour lesquelles les gens déménagent ne sont pas toujours financières. Leur style de vie, leur vie, leur travail changent ou ils veulent changer de travail parce qu'ils veulent gagner plus d'argent. Il y a beaucoup de changements d'emploi pour augmenter votre salaire, et cela peut nécessiter un déménagement, que ce soit dans votre ville ou à l'extérieur de votre ville. Il y a des gens qui cherchent des relations et la vie commence à se dérouler. Les gens ont besoin d'acheter des maisons, mais il n'y a pas de maisons à acheter, parce que nous avons parlé de l'effet de verrouillage, les gens qui ont des taux d'intérêt bas ne veulent pas vendre et il n'y a pas beaucoup de stocks.

Et donc, vous commencez à voir que les gens se battent pour l’inventaire disponible. Vous voyez donc à nouveau plusieurs situations d'offres, nous recevons plusieurs offres sur à peu près tout ce que nous répertorions. C'est bien. Les choses que nous listons qui ne sont pas très bonnes ou qui le sont, parce que nous conserverons des propriétés de queue, donc nous achèterons des propriétés, nous les nettoierons simplement et nous les remettrons sur le marché pour qu'elles soient " Je ne suis pas rénové. Ceux-là mettent plus de temps à se vendre. Je pense donc que vous voyez un marché sain. Et c’est donc ce qui devrait arriver, non ? Si vous listez une merde, la vente devrait prendre plus de temps que quelque chose qui est fait correctement. Ceux-ci devraient recevoir plusieurs offres et se vendre rapidement. Alors, y a-t-il une séance terminée ? Mec, je le pense, surtout si les taux d’intérêt ne remontent pas. S’ils commencent à montrer des signes de déclin, je pense que vous constaterez une ruée pour acheter ce qui existe et que vous verrez alors encore plus d’offres.

Dave:

Kathy, je suis curieuse de savoir ce que tu penses. Nous avons eu une émission avec Kathy, J. Scott et Scott Trench l'autre jour et j'ai eu un aperçu de ce que Kathy pense qu'il se passe ici, mais nous aimerions connaître votre avis à ce sujet et savoir si vous pensez que nous sommes à court de les bois en termes de corrections de prix.

Catherine :

Eh bien, pour reprendre la citation de Logan Mohtashami : « Nous sommes dans un marché immobilier extrêmement malsain ». Donc, un peu comme Henry l'a dit, peut-être revenir sur un marché où vous devez réellement essayer de vendre quelque chose et où il doit avoir une belle apparence. C'est vraiment difficile pour un agent en ce moment, il faut fixer le bon prix.

Henri:

Tu dois travailler.

Catherine :

Ouais. Encore une fois, c'était il y a seulement 18 mois environ, il suffisait de coller une pancarte à l'extérieur et la propriété se vendrait quelle que soit l'état. C'est donc plus sain dans le sens où le vendeur doit réellement fournir une maison de qualité, dans la plupart des cas la mettre sur le marché libre, et non sur le marché des investisseurs. Et les acheteurs prennent le temps d’enquêter sur la propriété. Encore une fois, il y a 18 mois, dans certains cas, vous ne pouviez même pas obtenir d'inspection, vous deviez simplement acheter tel quel et prendre ce que vous aviez parce qu'il y avait une centaine de personnes qui l'attendaient dans beaucoup de villes.

Donc, en ce sens, c'est plus sain pour l'acheteur, il a plus de temps pour regarder ce qu'il achète. Mais ce qui est extrêmement malsain, c'est qu'avec des taux d'intérêt et des prix élevés, les propriétés se vendent toujours parce qu'il n'y a tout simplement pas d'autres options, à part les maisons neuves. Et c’est pourquoi les constructeurs sont plutôt ravis en ce moment. La confiance des constructeurs est en hausse parce que leurs produits se vendent. Les ventes des constructeurs ont augmenté de 20 %, tandis que les ventes de maisons existantes ont diminué de 20 % parce que c'est ce qui est à vendre. Rich et moi venons de conclure un tout nouveau duplex à Palm Coast, nous avons obtenu un taux d'intérêt de 4.75 parce que nous pouvions négocier cela avec le constructeur car ils avaient de la place pour négocier et les flux de trésorerie étaient excellents. Et c'est ce que je pense être une opportunité, pour les constructeurs et les personnes souhaitant acheter de nouvelles maisons, car c'est disponible.

Dave:

James ou Jamil, l’un de vous pense-t-il que cela est incorrect, qu’il existe un potentiel de baisse supplémentaire des prix au cours des prochains mois ?

James:

Il s'agit vraiment de savoir s'ils brisent ou non le marché du travail. Je pense que tout le monde regarde constamment les taux d’intérêt. Ils se disent : « Si les taux d’intérêt baissent et que l’immobilier devient fou. » Mais il y a tellement d’autres facteurs extérieurs sur lesquels vous devez garder un œil. Que se passe-t-il avec le marché du travail, que se passe-t-il avec le chômage, est-ce que cela s'atténue ? Et si ce n’est pas le cas, ils pourraient continuer à augmenter ces taux.

Et ce que prédit cet article, c'est qu'il sera très positif et agressif, et j'espère que cela va dans ce sens. Il dit qu'il pourrait y avoir aussi peu que les taux pourraient descendre à environ 6.5 d'ici la fin de l'année, 6 % en 2024. Nous sommes actuellement à des taux d'environ 7.5 à 10 pour les acheteurs qui achètent et le marché est toujours bouger et rester stable. Il est donc logique que le marché rebondisse, si le taux baisse d'environ un point, ce qui serait XNUMX % plus abordable pour le prochain consommateur. Et donc, je pense que si les tarifs baissent, tout va continuer à bien se passer en raison du manque de stocks. Mais il faut garder un oeil… On ne peut pas se contenter de regarder les taux d'intérêt, il faut regarder tout ce qui se passe dans le monde. Parce que si nous entrons dans une sorte de récession mondiale, ce qui pourrait arriver, c'est là que je pense que le marché immobilier s'effondrera. En fait, je ne pense pas que ce sera désormais une grande question de tarifs.

Jamil :

Ouais James, c'est un excellent point. L’autre chose à laquelle je pense que nous devons prêter attention est la quantité d’argent liquide, le nombre de maisons réellement achetées au comptant et le niveau d’activité des investisseurs encore sur le marché. Cela fait encore partie de ce qui soutient les choses actuellement. Je peux vous dire, d'après ce que nous faisons dans notre secteur, qu'il y a encore énormément d'activités d'investisseurs, qui engloutissent les stocks. Et que se passerait-il si tout d’un coup des investisseurs commençaient à inscrire leurs propriétés ou à mettre une plus grande partie de cet inventaire sur le marché ?

Ou d’un autre côté, que se passerait-il si les gens disaient : « D’accord, vous savez quoi ? Les taux ont baissé juste assez pour que nous puissions en quelque sorte surmonter cet effet de verrouillage. Et puis tous les gens qui sont restés sur cette propriété et tout cet inventaire parce qu'ils ont dit : « Eh bien, je ne vais pas vendre, mon taux est trop bas. Maintenant qu’ils changent d’avis et que nous obtenons ces stocks sur le marché, je pense que cela pourrait également créer des situations de prix. Donc, je ne pense pas que nous soyons encore tirés d’affaire parce que je pense que nous n’avons pas compris toutes les variables et que nous ne savons pas comment les gens vont fonctionner lorsque nous avons des situations légèrement plus normales.

Dave:

Je suis en quelque sorte avec toi Jamil. Je ne dis pas que les prix vont baisser, mais je pense que déclarer la récession immobilière terminée est un peu préventif à ce stade. De nombreux éléments de preuve indiquent actuellement que les taux hypothécaires vont rester élevés encore un peu plus longtemps. Nous enregistrons cela début août. Le Fitch vient de dégrader la note du crédit américain, ce qui a fait monter les rendements obligataires, ce qui entraînera une hausse des taux hypothécaires au cours des prochains jours. La Fed a indiqué qu’elle prévoyait de maintenir ses taux élevés plus longtemps et je n’ai aucune raison de ne pas la croire.

Et donc, je pense qu’il existe des preuves que certaines choses pourraient, après la saison de vente estivale chargée, voir une légère baisse des prix de l’immobilier. Ne pensez pas que ce serait dramatique, mais je ne pense pas que nous ayons suffisamment d'informations, comme vous l'avez dit, Jamil, pour dire que la récession immobilière est terminée. Personnellement, je ferais encore preuve d'une certaine prudence ou du moins c'est ainsi que je procède.

Notre deuxième article titre : « La Fed affirme que les banques américaines ont encore resserré leur crédit à la suite de leurs faillites. » Ainsi, la Fed a publié ce rapport et dit en gros qu'après, tout le monde sait ce qui s'est passé avec la crise bancaire, que les banques ont essentiellement relevé leurs normes pour éviter le risque d'insolvabilité, comme nous l'avons vu avec quelques banques, notamment la Silicon Valley Bank, là-bas. la demande de prêts était faible. Et en gros, ils disent que les banques ont augmenté leurs normes et que maintenant c'est environ 50 % plus difficile, le crédit s'est resserré d'environ 50 %, en particulier sur les prêts commerciaux et industriels. Alors, je suis curieux, James, commençons par vous ici. Selon vous, quel est l’impact de cette situation sur un secteur commercial déjà risqué ?

James:

J'ai l'impression que c'est quelque chose dont on parle depuis environ six mois maintenant, que c'est ce qui se passe. Et cela ne devrait pas vraiment être une surprise, car il y a encore beaucoup de taux d'inoccupation dans le secteur commercial, le secteur industriel était suracheté, un peu comme le self-stockage. Et les banques estiment que c'est risqué, alors elles vont durcir leurs exigences. Ça a du sens. Ils disent : « Hé, ça n'a pas l'air vraiment bien. » Et en plus, le coût de l'argent est beaucoup plus élevé pour couvrir la dette dans ce domaine.

Et donc, je pense que cela va continuer à être resserré et je ne pense pas que ce soit uniquement dans le secteur industriel. Cet article faisait référence à beaucoup de choses commerciales et industrielles et ils disent que la demande a diminué de 50 %. Mais cela a du sens, il n'y a pas beaucoup de transactions en cours dans cet espace, bureau, industriel, je ne vois tout simplement pas ces transactions sur notre marché local diminuer. Nous voyons toujours des logements multifamiliaux et ils ne sont pas aussi stricts en matière de prêts commerciaux, nous avons simplement fixé des taux assez bons. Mais ils le voulaient vraiment… Ces banques se préoccupent surtout des ratios de couverture de la dette. Ils ne se soucient pas autant du prêt aux valeurs, ni de l'équité de la transaction. Ils veulent s'assurer que l'actif peut s'autofinancer et ils ne croient pas que le bureau va le faire. Et donc, je pense qu’il va être très difficile d’obtenir de l’argent au cours des 12 à 24 prochains mois. Il faudra beaucoup plus de financement par les propriétaires dans cet espace pour que les transactions reprennent. Et je ne pense pas que cela se produira avant au moins un ou deux ans.

Et si vous êtes un investisseur et que vous devez sortir et magasiner dans les banques dès maintenant. Nous discutons avec de nombreuses banques locales et parlons du transfert des dépôts. Comment pouvons-nous obtenir davantage de lignes de crédit auprès d'elles ? J'avais une banque sur un duplex en ce moment et ils veulent une mise de fonds de 40 % et j'achète à 25 % en dessous du marché, cela n'a aucun sens sur un prêt par rapport à la valeur. Ils étaient davantage préoccupés par la couverture de la dette. Nous avons donc proposé de transférer certains dépôts, et tout d'un coup, au lieu de 40 %, ils sont tombés à 25 %. C'est donc simplement qu'ils examinent toutes les garanties et veulent s'assurer de les protéger. Et il est tout simplement important pour les investisseurs en ce moment de magasiner auprès des banques, d'aller leur parler, de savoir qui a de la demande, qui a besoin de dépôts, d'utiliser vos dépôts, de recruter des amis dans votre équipe et vous pourrez avoir accès à l'argent. Mais à court terme, je ne pense pas que les prêts commerciaux évolueront beaucoup au cours des 12 à 18 prochains mois.

Jamil :

Oui, je voulais ajouter quelque chose. Je pense que James a réussi. Et la clé qui, à mon avis, va vraiment stimuler le marché ou au moins le revigorer, c'est que les gens changent d'état d'esprit vers des situations et des solutions plus créatives. Financement du propriétaire, je pense que si les vendeurs veulent vraiment sortir de leur situation, s'ils peuvent offrir ces opportunités de financement au propriétaire, nous pourrions commencer à voir de nouveaux investisseurs ou des personnes venir à la table et dire : « Écoutez, je prendrais ceci, je reprendrais ce projet. J’examinerais cet atout, mais il doit avoir du sens. Et comme James le dit également, vous faites preuve de créativité avec les banques, vous transférez les dépôts, vous créez la situation idéale soit pour le prêteur, soit la situation idéale pour vous en tant qu'acheteur particulier ayant une situation de financement de propriétaire. . Mais la créativité est la clé. Plus les gens feront preuve de créativité dans ce type d’actifs, plus le volume des transactions augmentera. Mais ce n’est que lorsque les gens sortiront de leur schéma de pensée normal que cela se produira réellement.

Dave:

Ouais, c'est un bon point. Et je comprends qu’il est logique d’être créatif, mais j’ai l’impression que l’autre facteur qui retarde le processus est que nous continuons d’entendre dire que la classe d’actifs commerciaux va s’effondrer. Et les taux de capitalisation ont augmenté, les prix ont baissé un peu, mais j'ai l'impression que c'est l'autre chose qui bloque tout cela, c'est comme si tout le monde attendait en quelque sorte cette implosion imminente dont je pense personnellement qu'elle va se produire, mais ce n'est pas encore arrivé. Alors Kathy, j'étais curieuse de savoir ce que vous en pensiez.

Catherine :

Eh bien, je pense que la Fed se réjouit de cette nouvelle. C'est exactement ce qu'ils essaient de créer. C’est ce qui se produit dans un cycle de resserrement, lorsque la Fed tente de ralentir les choses et de retirer l’argent du système. Cela se produit en prêtant moins. Et nous savons que, encore une fois, comme il y a 18 mois, les banques faisaient des choses folles. Les gens souscrivaient incroyablement et, d’une manière ou d’une autre, les banques l’acceptaient et cela a changé.

Donc, souvent, quand il y a une correction excessive qui se produit lorsque les banques deviennent un peu trop indulgentes et, aïe, elles en paient le prix, elles resserrent alors leurs taux et c'est ce qu'elles font. Seriez-vous en train de prêter pour une propriété commerciale en ce moment sans un énorme acompte ? Il faudrait que ce soit un LTV de 50 %, comme beaucoup l'exigent parce que nous ne savons pas où se situe le fond dans l'immobilier commercial. C'est donc extrêmement risqué. Il y a une surcorrection massive qui se produit parce que les banques étaient trop indulgentes il n’y a pas si longtemps. Ils en paient donc le prix. Mais la question est : comment les banques peuvent-elles survivre lorsqu’elles ne font pas d’affaires ? S'ils ne prêtent pas, c'est un problème. Nous allons donc voir plus de problèmes à cause de cela.

Henri:

Je suis entièrement d'accord. Je pense que James l'a frappé sur le nez. Les banques sont des entreprises, les gars. Ils fournissent un service et ce service consiste généralement à prêter de l'argent, ils doivent prêter pour rester en affaires. Vous devez donc déterminer « Qu'est-ce que cela m'apporte ? » du côté de votre banque. Si vous voulez que votre banque prête, elle resserre ses taux d’intérêt, non pas elle ne prête pas, mais elle resserre ses taux d’intérêt. Cela signifie simplement que pour les choses avec lesquelles ils ne sont pas à l'aise, ils voudront que vous ayez plus de peau dans le jeu avec eux. Pour les choses avec lesquelles ils sont plus à l'aise, ils sont plus susceptibles d'exiger moins de peau dans le jeu, car ils sont à l'aise avec cette classe d'actifs.

Et donc, vous devez trouver la banque locale qui aime le type d’investissement immobilier que vous faites et établir cette relation. Et le resserrement signifie simplement qu’ils veulent que vous concluiez une bonne affaire, qu’ils veulent que vous soyez un très bon investisseur immobilier. Et donc, si vous êtes fort dans un créneau particulier et que vous trouvez la banque qui est à l’aise avec ce créneau, je pense que vous pouvez trouver des prêts avantageux. Cela va juste demander du travail. Vous ne pouvez tout simplement pas appeler la banque, n'importe quelle banque de votre choix, et obtenir des conditions favorables comme vous le pouviez il y a un an pour certains actifs, cela va demander du travail. Parfois, vous devez appeler 20, 30 banques et leur parler de ce que vous faites avant de trouver celle qui est prête à prêter aux taux et aux conditions que vous recherchez.

Alors oui, ils se resserrent, ça va être plus difficile de trouver l’argent, mais l’argent est toujours là. Et puis, je pense que ce que James a vraiment frappé, c’est qu’ils doivent rester en affaires et qu’ils veulent donc vos dépôts. Et donc, si vous parvenez à trouver la question « Qu'est-ce que cela leur rapporte ? » et à leur apporter vos dépôts, vous pouvez toujours négocier de bonnes conditions pour certains actifs. Encore une fois, un actif plus risqué, plus de peau dans le jeu, un actif moins risqué, moins de peau dans le jeu. Et si vous leur apportez des cautions, c'est encore mieux. Ce n'est pas la fin du monde.

Dave:

Eh bien, nous n'avons pas tous des dépôts de la taille du vôtre et de celui de James. Je ne sais pas s'ils seraient aussi impressionnés par le mien et disposés à m'accorder des prêts.

James:

Mais tout est relatif, selon votre marché, ils recherchent un pourcentage de ce qu'ils vous prêtent. Donc, si vous êtes sur un marché de 200,000 40,000 $, vous devez en déplacer environ 40,000 20. Si vous pouvez déplacer XNUMX XNUMX dépôts supplémentaires ou quelque chose du genre là-bas, parce qu'ils reçoivent leur acompte et qu'ils conservent également XNUMX % de votre argent, c'est pourquoi ils se sentent bien et peuvent le prêter à nouveau. Donc, vous n’avez pas besoin de beaucoup d’argent pour l’acheter, cela dépend du marché. Maintenant, si vous êtes à Seattle, oui, vous devrez transférer de l'argent, c'est cher, ou pareil à Los Angeles, mais c'est plus une question de pourcentage que de taille.

Henri:

Ouais, je suis en Arkansas, je peux leur donner cinq dollars, tout va bien.

Dave:

D'accord. Pour notre troisième article, le titre est « Experts en immobilier, cinq raisons pour lesquelles vous recevez des offres peu élevées et comment y remédier. » Je peux voir James sourire jusqu'aux oreilles, il est prêt à parler de celui-là. James, je vais juste te laisser commencer.

Catherine :

Il a l'air plutôt en colère à ce sujet aussi.

Dave:

Ouais, il est prêt à se battre.

James:

Je sais que Jamil peut comprendre avec moi, quand les gens me disent : « Oh, tu es un joueur tellement bas. » C'est vraiment impoli d'appeler quelqu'un, pour être honnête. C'est comme si, non, nous ne sommes pas des joueurs bas de gamme, nous vous proposons en fait une valeur marchande pour l'état de l'actif. Et donc, je pense qu’il est important de connaître toutes ces personnes qui utilisent ce terme low baller. Non, votre prix est simplement erroné. Vous n'êtes pas quelqu'un de faible si vous pouvez fournir des données statistiques pour sauvegarder le montant de votre offre. Et je pense que c’est vraiment important que les grossistes et les investisseurs le sachent. Nous rédigeons des offres basées sur la valeur marchande, telle quelle. Et peu importe de quoi… La valeur marchande future est l'avantage pour l'investisseur, cela n'a rien à voir avec ce que le propriétaire possède actuellement, nous achetons maintenant.

Et donc, quand les gens me traitent de faible joueur, nous nous assurons simplement de toujours soumettre trois à cinq compositions montrant que nous sommes dans la fourchette de ce qu'est un vrai filet à un vendeur. Mais j'ai vraiment aimé cet article. Ils l'ont en quelque sorte dénoncé parce qu'ils disaient : "Hé vendeur, si vous recevez une tonne d'offres basses, c'est peut-être vous, pas eux." Et c’est à cela que cela se résume. Si vous souhaitez vendre votre propriété à la valeur marchande aujourd’hui, vous devez la rendre présentable. Les gens achèteront des produits qui sont de bons produits. Mais si vous vous situez au milieu, vous obtiendrez un prix intermédiaire. Si vous avez besoin de travail, vous obtiendrez le tarif du travail nécessaire. Et c'est au vendeur d'apporter ces modifications pour changer la façon dont il va se vendre. Et s’ils ne veulent pas apporter ces changements, ils doivent réduire les prix. C’est exactement ainsi que fonctionne cette entreprise.

Et j'ai vraiment aimé l'article. Cela a mis en valeur beaucoup de choses, présenter votre bien, il faut y travailler. Comprenez vraiment ce que vous avez et ce qui se vend. Et si vous avez ces choses, vous allez fixer le prix en conséquence et vous n'obtiendrez pas les prix les plus bas, vous obtiendrez simplement une transaction. Et donc, je pense qu’il suffit de vraiment regarder ce que vous avez. Si cela ne se vend pas, regardez ce que vous avez, et peut-être que c'est juste une question de prix et de prix et vous le laissez tranquille et vous dites simplement : « Hé, ce type d'inventaire prend plus de temps à vendre, alors je vais asseyez-vous là-dessus. Mais si des transactions se produisent autour de vous et que ce n'est pas le cas, il s'agit généralement d'un problème de produit.

Jamil :

Je vais redoubler d'efforts, parce que James, toi et moi, et Henry… Kathy est la seule à acheter des propriétés scintillantes parce qu'elle adore les nouveautés et je pense que c'est génial. Ce n'est pas le cas, nous échangeons des produits qui doivent être repositionnés et qui doivent avoir de la valeur ajoutée. Voici la chose qui me semble vraiment importante. Alors, regardons les agents immobiliers. Ils sont fiduciaires, ce qui signifie qu’ils ont l’obligation de dire la vérité à leurs vendeurs. Ils ont l’obligation d’agir dans le meilleur intérêt de leur client. Et cela signifie être honnête avec eux et leur dire : « Écoutez. Écoutez, peu m'importe le prix que le voisin a vendu, ils ont dépensé 100,000 1970 $ pour réparer cette maison, vous n'obtiendrez pas cet argent. Vous avez toujours de la moquette Karité de XNUMX ici et vous avez un frigo Electrolux, ça ne marchera pas. Voilà ce que c'est, nous avons des options, d'accord ? Option numéro un, vous dépensez de l'argent, vous réparez cette maison, je vous donnerai le prix que Dave a vendu de l'autre côté de la rue. Vous ne voulez pas dépenser d'argent et faire cela, je vais vous obtenir une offre en espèces d'un investisseur qui dépensera l'argent et le fera.

Mais soyons honnêtes avec les gens. Le fait est que lorsque vous êtes à un rendez-vous pour une annonce et que vous mentez à votre client juste pour faire signer cet accord, vous pouvez perdre six mois de son temps, de sorte que pendant que la maison est sur le marché et qu'il pensent que vous avez fait du mauvais travail, puis ils pensent que lorsque les offres des investisseurs arrivent, ce sont de mauvaises choses parce que vous avez été malhonnête avec eux sur la valeur réelle de la propriété. Cela me pose problème.

Dave:

J'aime cela. Nous devrions en parler tout le temps, c’est le type d’énergie dont nous avons besoin.

James:

J'aime cela.

Dave:

Mec, donne à cet homme une bouteille d'eau sur la serviette, il vient de [inaudible] faire un tour complet sur le ring.

James:

Tu viens de fêter mon anniversaire.

Dave:

Il faut l'attiser un peu. Très bien, Henri ?

Henri:

Cet article me dit, c'est ça l'immobilier, c'est comme ça que ça marche. Il faut vendre quelque chose à la valeur qu'il est. Vous ne pouvez pas espérer gagner plus d’argent pour quelque chose qui n’en vaut pas la peine. Mais les gens sont toujours dans la bulle 2020 à 2022 dans leur tête où ils se disent : « Je peux juste lancer ça là-bas et quelqu'un viendra me donner tout ce que je veux. » Et ce n'est plus comme ça. Encore une fois, cela reflète davantage un marché sain. Ce qui signifie que si vous voulez vendre quelque chose, vous devez le positionner pour qu’il se vende à la valeur qu’il vaut. Nous allons donc venir et nous allons vous proposer ce que nous pensons que vaut la propriété dans son état actuel. Période. Fin de l'histoire. Si vous voulez gagner plus d’argent, vous devez investir de l’argent dans la propriété, vous devez donner à la propriété une belle apparence.

Pour moi, tout ce que j'énumère en ce moment, si je vends une propriété et que j'ai fait un excellent travail de rénovation de cette propriété et que j'ai prêté attention aux détails. Parce que encore une fois, avant, vous pouviez simplement mettre du rouge à lèvres sur un cochon et le jeter là-bas, mais maintenant les gens traversent votre rénovation et disent : « Je vois qu'ils ont mis de la peinture sur les murs, mais ils n'ont pas tout remplacé. les points de vente, cela me porte à croire qu'il pourrait y avoir un problème qu'ils n'ont pas résolu. Et donc, je ne vais pas proposer une offre au prix fort ou je ne vais pas proposer du tout. Cela nous oblige, en tant qu'investisseurs qui réparent et retournent des propriétés, à le faire correctement, à prêter attention aux détails, à faire les petites choses avant de mettre une propriété sur le marché si vous voulez obtenir le meilleur prix.

Il en va de même pour les propriétaires qui vendent leur propriété. Vous devez faire attention aux détails. Vous voulez le meilleur prix, alors vous devez montrer aux gens que la propriété est entretenue et entretenue et qu'elle doit être positionnée correctement. C'est ce qui devrait arriver lorsque vous vendez une propriété. Cela me dit que c'est de l'immobilier.

Dave:

J'ai l'impression que nous avons touché un point sensible ici. C’est quelque chose dont nous devrions peut-être parler davantage. Et peut-être que je devrais aussi lire l'article et dire ce qu'il dit pour que tout le monde le sache, car il dit qu'il y a cinq raisons pour lesquelles vous recevez des offres basses. Et cela correspond fondamentalement à ce que vous venez de dire tous les trois. La première était donc que vos attentes pourraient dépasser les réalités du marché. Fondamentalement, vous avez des attentes irréalistes. Deuxièmement, vous ne pouvez pas proposer des logements à rénover à des prix clé en main. C'est tout à fait vrai. Troisièmement, une mauvaise esthétique rebute les acheteurs, même si la maison est structurellement solide. Êtes-vous déjà entré dans une maison et demandez à quelqu'un de simplement dire : « C'est structurellement solide, ne vous inquiétez pas de tout ce qui est laid. Nous avons une excellente base, tout va bien. Numéro quatre, la qualité de votre maison dépend de sa présentation. Je pense qu'il s'agit davantage de le mettre en scène, de lui donner une belle apparence. Enfin, les difficultés financières attirent une mauvaise attention. Donc, fondamentalement, si vous avez des difficultés financières et que vous le télégraphiez, cela ne fonctionnera probablement pas très bien pour vous. Donc, je pense que ce sont tous de bons conseils apportés avec beaucoup de passion de la part de ces trois-là. Kathy, as-tu quelque chose à ajouter ?

Catherine :

Oh, c'est vraiment ça, c'est un problème d'agent à mon avis. Un agent doit vraiment connaître la valeur et être capable d'expliquer au vendeur : « Vous pourriez y investir autant d'argent et vous en obtiendrez bien plus. » Ou encore : « Si vous investissez autant d’argent, cela ne marchera pas vraiment, vendez-le là où il est. » Donc, je pense que beaucoup de nouveaux agents sont arrivés sur le marché, ne savent pas ce qu'ils font, ne sont pas habitués à ce genre de marché, ils sont habitués au marché où ils n'ont rien à faire. . Ils doivent travailler plus dur, ils doivent vraiment montrer leur valeur aujourd’hui.

James:

Et ils mangent des os de poulet en ce moment, il n'y a pas grand chose à vendre.

Jamil :

Vrai. Mais James, il y a une situation fondamentale dans le processus éducatif d'obtention de permis. À toutes les personnes à qui j'ai parlé dans les 50 États qui passent par l'obtention d'une licence, je leur ai posé la même question : « Vous ont-ils appris à composer ? "Non."

Henri:

Nous y voilà.

Dave:

Est-ce une vérité ?

James:

C'est vrai.

Dave:

Ils ne t'apprennent pas à composer ?

Jamil :

C'est vrai. « Ils ne vous ont pas appris à constituer des propriétés lorsque vous avez obtenu votre permis immobilier ? » "Non, ils ne l'ont pas fait." "Oh wow. Vous ne savez donc pas comment trouver de la valeur, mais vous avez l'obligation fiduciaire d'être responsable envers un client, et ils ne vous ont pas encore appris à évaluer une propriété. C'est là que réside le problème.

James:

Je suis 100% d'accord. Et puis, beaucoup de courtiers sont venus ces trois dernières années. C'est un marché différent. Les règles consistant simplement à lister ce que vous vouliez et à vendre étaient une règle et vous pouviez le faire. Nous revenons maintenant à l’immobilier fondamental de base.

Catherine :

Et pour mémoire, pour mémoire, notre fonds, notre fonds de location unifamilial achète de vieilles propriétés laides et les répare. Mais moi personnellement, j'aime les trucs sophistiqués.

Henri:

Oh, alors vous le ferez pour vous amuser, mais vous ne le ferez pas vous-même. D'accord. D'accord. D'accord. D'accord. Très bien, ça a l'air bien.

Dave:

Faites ce qu'elle dit, pas ce qu'elle fait. J'ai l'impression que c'est un thème avec Kathy récemment. Elle dit toujours : « Vous devriez tous faire ça, mais je fais quelque chose de totalement différent. »

Catherine :

Non Non Non Non. Eh bien, c'est mon… Ce que j'achèterais la même chose à Dallas. C'est juste ce qui est à vendre, il n'y a rien de nouveau dans les domaines dans lesquels nous voulons acheter. Nous achetons donc du vieux et en fabriquons du neuf.

Dave:

Impressionnant.

Catherine :

Je montrais juste ma diversification, c'est tout.

Dave:

D'accord. Pour notre dernier article, nous avons une histoire de gobankrates.com. Son titre est : « Ces 15 villes sont prêtes à connaître la croissance la plus stable et sont susceptibles de conserver leur valeur ». Kathy, je pense qu'il y a un marché qui vous intéresse particulièrement et qui n'est pas mentionné très fréquemment dans l'émission qui était ici. Parmi ces 15, lesquels avez-vous préféré ?

Catherine :

Oh, tu parles de Fackerville ?

Dave:

Non, personne ne veut parler de Fackerville, même si vous le faites. Non, tu étais censé lui voler le marché d'Henry.

Catherine :

Oh, comment pourrais-je oublier ?

Dave:

Avant l'émission, nous lisions ceci et je le disais, l'un des marchés est Fayetteville, qui se trouve évidemment dans la cour d'Henry.

Catherine :

Non, non, je le prends.

Dave:

Je disais à Henry qu'il ne peut pas le choisir, alors...

Catherine :

Il ne peut pas le choisir, c'est le mien.

Dave:

… Kathy, tu le choisis.

Catherine :

Ouais, je vais aller à Fayetteville et je vais trouver Henry et lui demander de me trouver un marché. Comment ça ?

Henri:

Allez.

Catherine :

C'est comme ça que j'investirais là-bas.

Dave:

D'accord. C'est parfait. Eh bien, ces 15 marchés, essentiellement de la façon dont GOBankRates les évalue, correspondent à la variation prévue de la valeur de la maison sur un mois et sur trois mois. Ensuite, ils ont fait des prévisions d’une année sur l’autre. Donc un mois, trois mois et une année sur l’autre, puis la moyenne des trois. Je vais juste être honnête, je pense que c'est une très mauvaise façon d'évaluer comment acheter un bien immobilier, il suffit de regarder les perspectives sur un mois. Mais aimez-vous l’un de ces marchés ? Maintenant que j'ai spoilé tout l'article, est-ce que l'un d'entre vous aime l'un de ces 15 marchés ?

James:

Je fais.

Jamil :

La seule chose que j'aime, Dave, c'est le fait que nous avons plusieurs marchés géorgiens là-bas, et je pense que c'est un bon signal indiquant qu'il existe une situation saine dans cet État. Il y a des gens venant de la grande métropole d'Atlanta qui s'installent dans ces petites régions. Et je pense que cela montre simplement qu’il y a beaucoup de migration et beaucoup de force dans cet État. Donc pour moi, c’est là que je placerais mes paris, sur les marchés secondaire et tertiaire de Géorgie. Je pense qu'il se passe quelque chose de vraiment intéressant là-bas.

Dave:

Bon. J'aime ça. James, ta femme n'est-elle pas sur l'un de ces marchés ?

James:

Alors, par hasard, ma femme m'a proposé très récemment de déménager à Wilmington, en Caroline du Nord, qui compte environ 125,000 XNUMX habitants. La qualité de vie y est incroyable et les prix sont nettement moins chers. C'est un peu comme Naples, Floride, Newport Beach, mais à une fraction du prix. De bonnes écoles, une vie de bonne qualité, des revenus élevés et un marché qui se porte très bien, il n'y a pas grand-chose là-bas. Le prix médian de l'immobilier est plus bas, et c'est donc un marché que je pense fort, car je m'y suis penché et c'est un endroit vraiment cool où vivre. Mais une chose que je voulais souligner dans cet article, à part cet endroit, Wilmington est génial. Quelqu'un d'autre a-t-il eu un problème avec certaines de ces villes ? Parce que Cœur d'Alène est classé numéro deux là-bas.

Catherine :

Oui.

Dave:

Oh-

James:

… Je me disais : « Qu'est-ce qui se passe… »

Dave:

… certainement pas. Ouais, tout ce qui se trouve dans l'Idaho devrait être banni maintenant.

James:

Et c'est un marché de résidences secondaires, c'était une population de 60,000 XNUMX personnes, les tarifs explosent. Il y a actuellement des projets de construction massifs à Coeur d'Alene, une tonne d'unités arrivent sur le marché et ils sont classés au deuxième rang des plus stables. J'ai eu un sérieux problème avec ça, parce qu'ils ont fait référence à… C'est au milieu de nulle part, à côté de la frontière de Washington et c'est cher, et il y a une tonne de produits qui arrivent sur le marché. Je ne pense pas que ce soit un marché solide dans l’ensemble.

Catherine :

J’ai été assez surpris de le voir là-bas, mais cela semble aussi être un endroit dont parlent beaucoup de gens riches. Nous savons donc que nous avons une sorte de marché divisé dans lequel les personnes riches semblent créer plus de richesse, même dans cet environnement, et c'est à Coeur d'Alene qu'ils achètent. Alors qui sait, peut-être parce qu’il devient de plus en plus populaire qu’il restera stable.

Mais je suis d'accord avec vous que si nous cherchons à investir et que nous parlons d'investissement, pas de résidence secondaire, certains de ces marchés géorgiens ont tout à fait du sens dans la mesure où nous investissons dans ces domaines depuis longtemps. temps. Parce qu'une fois de plus, chaque fois que vous êtes à proximité d'un grand métro, la croissance a toujours tendance à se diriger vers les banlieues, et sur n'importe quel marché, les gens recherchent toujours l'abordabilité. C’est toujours comme ça. Donc, ces marchés tertiaires juste en dehors des grands marchés où les emplois commencent également à bouger, c'est toujours un bon plan. J'ai aussi vu Portland, dans le Maine. Je me posais cette question, Dave, parce que tu étais juste dans le Maine et que ma fille était juste là, tout près de l'endroit où tu t'es marié au même moment, elle te poursuivait, je pense. Peut-être qu'elle prenait des photos, je ne sais pas, paparazzi.

Dave:

Eh bien, je pense vous l'avoir dit, nous avons eu un mariage à notre mariage, deux d'entre eux...

Catherine :

Ce n'était pas Krista, mais elle le voulait.

Dave:

… D'accord. Je reconnaîtrais Krista et elle aurait été invitée. Mais oui, je viens de passer quelques semaines dans le Maine et j'ai vraiment aimé ça. Honnêtement, je ne connais pas assez les finances de la ville et l'économie, mais la qualité de vie est excellente. Des gens super sympas, vraiment un esprit communautaire, même si, je veux dire, ce n'est pas une grande ville, mais cette ville tertiaire. Très beau parc de logements anciens et incroyables rouleaux de homard. Je mangeais au minimum deux à trois rouleaux de homard par jour et j'en étais ravi. Donc, je pense que sur cette seule base, j’envisagerais d’investir à Portland, mais honnêtement, je n’en sais pas assez à ce sujet.

Henri:

Eh bien, comme Dave m'a coupé les ailes et ne m'a pas laissé parler de Fayetteville, Arkansas, je l'ai quand même eu parce que Joplin, Missouri est sur la liste, et c'est à seulement 45 minutes, et j'y possède aussi une propriété. Donc, Joplin, Missouri. J'ai acheté à Joplin, dans le Missouri, probablement pour l'une des raisons pour lesquelles il figure sur cette liste, et c'est parce que le nord-ouest de l'Arkansas se développe tellement et que les gens ne veulent pas y vivre ou ont du mal à y trouver une maison. Et en 45 minutes à une heure à Joplin, vous pourriez obtenir une maison beaucoup plus grande, et Joplin elle-même a toujours une économie assez florissante. Il y a des tonnes d'industries manufacturières là-bas, ainsi que toutes les opportunités d'emploi dans la région du nord-ouest de l'Arkansas, qui poussent les gens vers là-bas. Mais vous pouvez obtenir des choses, vous pouvez acheter des choses qui rapportent de l'argent sur le marché là-bas parfois.

Et donc, c'est un très bon endroit. Maintenant, c'est un marché de flux de trésorerie, vous n'obtiendrez pas une tonne d'appréciation, mais cet article dit que peut-être que vous en obtiendrez à l'avenir. Je pense que cela va s'apprécier à l'avenir, simplement en raison de la croissance du marché du nord-ouest de l'Arkansas. Donc, j'y investis déjà, j'y ai environ six portes et je vais continuer à acheter. Je t'ai eu.

Dave:

Eh bien, je pense qu'après un an, un an et demi de cette émission, Henry, maintenant nous savons que vous choisissez simplement vos marchés en fonction de gobankingrates.com, vous parcourez simplement la liste ici.

Henri:

Je vais prendre mon chèque, gobankingrates.com, vous pouvez me l'envoyer directement.

Dave:

Ses frais d'affiliation viennent d'augmenter. Non, c'est Henry, vous êtes clairement en train de le comprendre sur cette base. Et achetez-vous suffisamment de volume pour soutenir le marché de Joplin en ce moment ?

Henri:

Pas encore. Pas encore. Pas encore.

Dave:

D'accord. Il ne fait pas bouger les marchés.

Jamil :

Mais Henry et moi avons décidé qu'il était le seul investisseur direct au vendeur dans le nord-ouest de l'Arkansas, ce qui explique pourquoi son coût par contrat pour sa commercialisation est si faible.

Henri:

Non, c'est toi qui as décidé ça.

Jamil :

C'était une présentation qu'Henry a faite lors de notre camp communautaire et il l'a tué, au fait, je faisais juste le clown sur lui. S'il y a quelqu'un que j'écouterais et en qui j'aurais confiance pour comprendre comment faire du marketing direct auprès des vendeurs, c'est bien cet homme.

Henri:

Écoute, Jamil m'a complètement saboté sur scène. Je faisais une présentation sur la façon dont le marketing direct auprès des vendeurs fonctionne bien pour moi et comment j'obtiens un retour énorme sur l'argent que je dépense pour mon marketing direct auprès des vendeurs et je le frottais au visage de Jamil parce qu'il fait toujours caca directement auprès des vendeurs. marketing des vendeurs. Puis il est monté sur scène et a déclaré : « La seule raison pour laquelle mon marketing fonctionne si bien, c'est parce que je suis le seul investisseur en Arkansas. » Et puis, lorsque nous allions organiser un événement de collecte de fonds caritatif, mon cadeau caritatif était que j'enverrais quelqu'un ici dans le nord-ouest de l'Arkansas pour lui montrer mes propriétés, lui faire faire un tour et lui montrer mes bureaux et tout ça. Et personne ne voulait venir en Arkansas parce que Jamil faisait caca dessus sur scène. Et ainsi-

Catherine :

Mec-

Henri:

… vous coûtez de l’argent à la charité.

Dave:

Je veux y aller, je vais enchérir là-dessus.

Catherine :

… J'irais.

Henri:

Allez, faisons-le.

Dave:

J'y participe. Kathy, allons-y, toi et moi.

James:

Je suis moi aussi.

Dave:

Vous voulez y aller avant BP Con ?

Henri:

Allons-y.

Dave:

James, tu dois éviter Vegas.

Henri:

Allez. Je vais vous loger à l'hôtel le plus chic et je mets Jamil dans une grange.

Dave:

Est-ce qu'ils sont au même endroit ?

James:

Je pense que nous devrions faire du porte-à-porte là-bas. Donnons à Henry un peu de concurrence sur ce marché.

Henri:

Amène le. Amène le.

Dave:

D'accord. Eh bien, sortons d'ici. Kathy, James, Henry, Jamil, merci beaucoup d'être ici, c'était génial de retrouver le gang. Merci à tous d'avoir écouté. Si vous avez apprécié l'émission, nous vous demandons de nous donner votre avis sur Apple ou Spotify, cela signifie tout pour nous. Cela nous aide vraiment à faire davantage de grands spectacles comme celui-ci. Merci encore, à la prochaine fois pour On The Market.

On The Market est créé par moi, Dave Meyer et Calin Bennett, produit par Calin Bennett, édité par Joel Esparza et Onyx Media, Research par Puja Gendal, rédaction par Nate Weintraub. Et un merci tout spécial à toute l’équipe BiggerPockets. Le contenu de l’émission On The Market n’est que des opinions. Tous les auditeurs doivent vérifier de manière indépendante les points de données, les opinions et les stratégies d'investissement.

Regardez l'épisode ici

Aidez-nous !

Aidez-nous à atteindre de nouveaux auditeurs sur iTunes en nous laissant une note et un avis ! Cela ne prend que 30 secondes et les instructions peuvent être trouvées ici. Merci! Nous apprécions vraiment cela!

Dans cet épisode, nous couvrons :

- Le « logement récession » et pourquoi certains économistes pensent que c'est peut-être fini

- Pourquoi investisseur l'activité d'achat reste élevée Même avec hausse taux hypothécaires

- Les crise du crédit commercial et pourquoi les banques refusent de prêter sur des actifs spécifiques

- Cinq raisons pour lesquelles vous obtenez offres lowball et pourquoi les acheteurs DOIVENT rester raisonnables

- Les Les villes américaines les plus prêtes à croître ainsi que le La ville secrète d'Henry dans laquelle investir (ce n'est PAS dans le nord-ouest de l'Arkansas !?)

- Et So Beaucoup plus!

Liens de l'émission

Vous souhaitez en savoir plus sur les sponsors d'aujourd'hui ou devenir vous-même un partenaire BiggerPockets ? E-mail .

Remarque par BiggerPockets : Ce sont des opinions écrites par l'auteur et ne représentent pas nécessairement les opinions de BiggerPockets.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Automobile / VE, Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- GraphiquePrime. Élevez votre jeu de trading avec ChartPrime. Accéder ici.

- Décalages de bloc. Modernisation de la propriété des compensations environnementales. Accéder ici.

- La source: https://www.biggerpockets.com/blog/on-the-market-132

- :possède

- :est

- :ne pas

- :où

- $UP

- 000

- 1

- 12

- 125

- 15%

- 20

- 2020

- 2022

- 2024

- 24

- 30

- 40

- 50

- 60

- 7

- 75

- a

- Capable

- Qui sommes-nous

- à propos de ça

- acceptant

- accès

- en conséquence

- à travers

- Agis

- activité

- présenter

- actually

- ajouter

- ajoutée

- conseils

- Affiliation

- abordables

- Après

- encore

- Agent

- agents

- agressif

- depuis

- contrat

- Album

- Tous

- permis

- seul

- déjà

- aussi

- Bien que

- toujours

- am

- incroyable

- montant

- an

- ainsi que le

- Une autre

- tous

- plus

- chacun.e

- quoi que ce soit d'artificiel

- Apple

- rendez-vous

- apprécier

- appréciation

- SONT

- Réservé

- domaines

- Arkansas

- autour

- article

- AS

- atout

- catégorie d'actifs

- Outils

- Association

- At

- Atlanta

- précaution

- attirer

- Août

- auteur

- disponibles

- moyen

- éviter

- et

- RETOUR

- Mal

- balle

- Banque

- Services bancaires

- crise bancaire

- Banks

- basé

- Essentiel

- En gros

- base

- BE

- Plage

- car

- devenir

- était

- before

- commencer

- va

- CROYONS

- ci-dessous

- outre

- LES MEILLEURS

- Les paris

- Améliorée

- jusqu'à XNUMX fois

- offre

- Big

- plus gros

- Bit

- lien

- Les rendements obligataires

- frontière

- Bas et Leggings

- acheté

- Box

- BP

- brand

- NOUVEAU

- Pause

- apporter

- courtiers

- Apporté

- bulle

- construire

- constructeur

- constructeurs

- la performance des entreprises

- entreprises

- occupé

- mais

- acheter

- ACHETEUR..

- acheteurs

- Achat

- Buys

- by

- Appelez-nous

- appelé

- venu

- Camp

- CAN

- Peut obtenir

- casquette

- les soins

- Carolina

- détaillé

- cas

- Argent liquide

- prudence

- certaines

- Chance

- Change

- modifié

- Modifications

- en changeant

- Charity

- moins chère

- vérifier

- Villes

- Ville

- classe

- clairement

- client

- Fermer

- fonds à capital fermé

- Côte

- Collatéral

- COM

- comment

- vient

- confortable

- Venir

- commercial

- Prêts commerciaux

- immobilier commercial

- Communautés

- COMP

- concurrence

- complètement

- concerné

- condition

- confiance

- Considérer

- construction

- consommateur

- contenu

- continuer

- contrat

- Freddi

- écriture de copie

- Corrections

- Prix

- pourriez

- Couples

- cours

- couverture

- couverture

- Crash

- fou

- engendrent

- créée

- La création

- Conception

- notre créativité

- crédit

- crise

- curieux

- Courant

- Cut/Taille

- cycle

- Dallas

- données

- points de données

- Dave

- journée

- jours

- affaire

- Offres

- Dette

- décider

- décidé

- En déclin

- Demande

- Selon

- dépend

- Dépôt

- Cautions

- mériter

- détails

- DID

- différent

- difficile

- Trempez

- directement

- malhonnête

- Commande

- diversification

- do

- Ne fait pas

- faire

- Dollar

- fait

- Ne pas

- Porte

- portes

- double

- down

- Dégradé

- véritable

- motivation

- Goutte

- "Early Bird"

- économistes

- économie

- édition

- Éducation

- effet

- non plus

- d'autre

- fin

- énergie

- assez

- assurer

- Tout

- Environment

- épisode

- Épisodes

- équité

- notamment

- biens

- Ether (ETH)

- évaluer

- évaluer

- Pourtant, la

- événement

- JAMAIS

- Chaque

- tout le monde

- tout le monde est

- peut

- preuve

- exactement

- dépassent

- excellent

- Sauf

- Exercises

- existant

- attendre

- attentes

- cher

- de santé

- Expliquer

- supplémentaire

- extrêmement

- Yeux

- Visage

- fait

- facteurs

- équitablement

- Automne

- famille

- ventilateur

- RAPIDE

- plus rapide

- favorable

- Favori

- Fayetteville

- Fed

- frais

- ressentir

- bats toi

- lutte

- Figure

- figuré

- finance

- la traduction de documents financiers

- financières

- financement

- Trouvez

- trouver

- fin

- Prénom

- fitch

- cinq

- Fixer

- plat

- Floride

- Flux

- Pour

- Pour les investisseurs

- trouvé

- Fondation

- quatre

- fraction

- fréquemment

- amis

- De

- plein

- amusement

- fund

- fondamental

- financement

- plus

- avenir

- croissance future

- jeu

- Gang

- État de la Georgie

- obtenez

- obtention

- Donner

- cadeau

- Global

- récession mondiale

- Go

- TARIFS GOBanking

- Goes

- aller

- disparu

- Bien

- l'

- Croissance

- Croissance

- invités

- ait eu

- Half

- arriver

- arrivé

- EN COURS

- arrive

- heureux vous

- Dur

- Plus fort

- Vous avez

- ayant

- he

- front

- titre

- Titres

- têtes

- santé

- la santé

- entendre

- entendre

- aide

- Henri

- ici

- caché

- Haute

- augmentation

- Surbrillance

- lui

- sa

- Frappé

- appuyez en continu

- tenue

- Accueil

- Homes

- Honnêtement

- d'espérance

- hôte

- HOT

- l'hôtel

- heure

- Villa

- logement

- marché du logement

- Comment

- How To

- HTTPS

- majeur

- cent

- i

- MAUVAIS

- idée

- idéal

- if

- Impact

- imminent

- imploser

- important

- impressionné

- in

- passif

- Améliore

- increased

- l'incroyable

- indépendamment

- indiqué

- indiquant

- industriel

- d'information

- INSOLVABILITÉ

- plutôt ;

- Des instructions

- intérêt

- TAUX D'INTÉRÊT

- Taux d'intérêt

- intéressé

- intéressant

- développement

- inventaire

- Investir

- enquêter

- sueñortiendo

- un investissement

- investor

- Investisseurs

- invité

- aide

- Publié

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- SES

- lui-même

- iTunes

- Jacques

- Emploi

- Offres d'emploi

- Emplois

- joindre

- nous rejoindre

- jpg

- juste

- XNUMX éléments à

- ACTIVITES

- Genre

- Cognement

- Savoir

- COUTURE

- marché du travail

- Peindre

- gros

- Nom de famille

- L'année dernière

- En retard

- Conduit

- apprentissage

- au

- Laisser

- départ

- PRÊTER

- prêteur

- prêt

- moins

- Niveau

- LG

- Licence

- Licence

- VIE

- mode de vie

- comme

- Probable

- aime

- lignes

- Liste

- Écoute

- inscription

- peu

- le travail

- vie

- prêt

- Prêts

- locales

- BANQUES LOCALES

- confinement

- fermé

- Logan

- Location

- Longtemps

- plus long

- Style

- recherchez-

- LOOKS

- Lot

- love

- aime

- Faible

- baisser

- RPV

- LES PLANTES

- Maine

- maintenir

- majeur

- a prendre une

- FAIT DU

- Fabrication

- man

- fabrication

- de nombreuses

- Marché

- valeur marchande

- Stratégie

- Marchés

- massif

- Matière

- Mai..

- peut être

- me

- signifier

- veux dire

- Médias

- mentionné

- métro

- Meyer

- Milieu

- pourrait

- migration

- l'esprit

- minimum

- minutes

- modélisation statistique

- de l'argent

- Mois

- mois

- PLUS

- Hypothéquer

- (en fait, presque toutes)

- bouche

- Bougez

- en mouvement

- beaucoup

- plusieurs

- must

- my

- nation

- Nationales

- Près

- nécessairement

- Besoin

- Besoins

- net

- Nouveauté

- nouvelles

- next

- agréable

- niche

- aucune

- Aucun

- Ordinaire

- Nord

- Caroline du Nord

- nez

- notamment

- rien

- maintenant

- nombre

- obligation

- of

- de rabais

- code

- présenté

- offrant

- Offres Speciales

- Bureaux

- bureaux

- souvent

- oh

- Bien

- Vieux

- plus

- on

- ONE

- un mois

- uniquement

- Onyx

- ouvert

- fonctionner

- Opinion

- Avis

- Opportunités

- Opportunités

- Option

- Options

- or

- de commander

- Autre

- Autres

- nos

- ande

- Points de vente

- Outlook

- au contrôle

- plus de

- global

- Overcome

- propre

- propriétaire

- Possède

- payé

- peindre

- paume

- PAN

- parité

- partie

- particulier

- particulièrement

- les partenaires

- passion

- Payer

- payant

- Paiement

- Personnes

- /

- pourcentage

- parfaite

- être

- période

- personne

- Personnellement

- en particulier pendant la préparation

- PHOTOS

- pièce

- Place

- placement

- plan

- Platon

- Intelligence des données Platon

- PlatonDonnées

- joueur

- plus

- Podcast

- Podcasts

- Point

- des notes bonus

- en équilibre

- pauvres

- Populaire

- population

- Portland

- position

- positionnée

- positif

- défaillances

- l'éventualité

- Prévoit

- présentation

- assez

- Aperçu

- prix

- Tarifs

- établissement des prix

- Probablement

- Problème

- processus

- Produit

- Produit

- Projet

- correctement

- propriétés

- propriété

- protéger

- protégé

- fournir

- puja

- Poussant

- mettre

- Putting

- qualité

- question

- Devis

- augmenter

- collectés

- gamme

- classé

- Tarif

- Tarifs

- clients

- nous joindre

- atteindre

- Lire

- en cours

- solutions

- réal

- biens immobiliers

- réalités

- vraiment

- raison

- Les raisons

- rebondir

- récemment

- récession

- reconnaître

- record

- l'enregistrement

- réduire

- refusant

- régions

- Standard

- relation amoureuse

- Les relations

- relatif

- reste

- remodeler

- remplacer

- rapport

- représentent

- exigent

- Exigences

- un article

- responsables

- REST

- retourner

- Avis

- Rich

- Rouler

- bon

- Bagues

- hausse

- Analyse

- Risqué

- Rouleaux

- toit

- Salle

- grossièrement

- Round

- Règle

- se ruer

- Saïd

- salaire

- SOLDE

- vente

- même

- scie

- dire

- dire

- dit

- Écoles

- scott

- Saison

- Seattle

- Deuxièmement

- secondaire

- secondes

- secret

- secteur

- sur le lien

- voir

- sembler

- semble

- vu

- AUTO

- vendre

- Sellers

- Disponible

- envoyer

- sens

- envoyé

- grave

- service

- Session

- sept

- elle

- décalage

- DÉPLACEMENT

- Boutique

- Shorts

- devrait

- montrer

- montrant

- Spectacles

- côté

- signer

- Signal

- signé

- Signes

- Silicium

- Silicon Valley

- banque de silicon valley

- depuis

- unique

- s'asseoir

- siège

- Séance

- situation

- situations

- SIX

- Six mois

- Taille

- Peau

- Mules

- lent

- faibles

- plus intelligents

- So

- vendu

- Solutions

- quelques

- Quelqu'un

- quelque chose

- parfois

- quelque part

- Son

- Space

- spécial

- groupe de neurones

- passer

- dépensé

- Commanditaires

- Spotify

- Stabilité

- stable

- Étape

- mise en scène

- Normes

- Commencer

- Commencez

- Région

- États

- statistique

- rester

- stable

- étapes

- bâton

- Encore

- stock

- storage

- Stories

- Histoire

- les stratégies

- rue

- force

- strict

- STRONG

- soumettre

- substantiellement

- tel

- soudain

- été

- Super

- supposé

- sûr

- surprise

- surpris

- Sondage

- survivre

- combustion propre

- table

- Prenez

- tâches

- prend

- prise

- discutons-en

- parlant

- enseigné

- équipe

- dire

- tendance

- terme

- conditions

- tertiaire

- que

- merci

- à

- qui

- Les

- la Fed

- El futuro

- le monde

- leur

- Les

- thème

- puis

- Là.

- Ces

- l'ont

- chose

- des choses

- penser

- En pensant

- Pense

- Troisièmement

- this

- ceux

- bien que?

- pensée

- trois

- ravi

- prospère

- Avec

- serrer

- contraction

- fiable

- titré

- à

- aujourd'hui

- aujourd'hui

- ensemble

- Ton

- tonnes

- trop

- top

- sujet

- Les sujets

- TOTALEMENT

- commerce

- transaction

- transaction

- Transactions

- Transcription

- énorme

- Trends

- difficulté

- oui

- La confiance

- Vérité

- Essai

- clé en main

- deux

- type

- typiquement

- comprendre

- compréhension

- souscription

- de chômage

- unités

- jusqu'à

- Upside

- us

- Banques américaines

- Immobilier américain

- utilisé

- d'utiliser

- d'habitude

- Vallée

- Plus-value

- Valeurs

- VEGAS

- vérifier

- très

- Vidéo

- le volume

- Attendre

- Réveiller

- marcha

- marche

- souhaitez

- voulu

- vouloir

- veut

- était

- Washington

- Déchets

- Eau

- Façon..

- we

- Richesse

- de

- Semaines

- bienvenu

- WELL

- est allé

- ont été

- Quoi

- Qu’est ce qu'

- quelle que soit

- quand

- que

- qui

- tout en

- WHO

- la totalité

- why

- femme

- sera

- prêt

- comprenant

- sans

- demande

- Les bois

- Word

- activités principales

- faire des exercices

- de travail

- vos contrats

- world

- s'inquiéter

- vaut

- pourra

- Sensationnel

- écrire

- code écrit

- faux

- an

- années

- hier

- encore

- rendements

- you

- Votre

- vous-même

- Youtube

- zéphyrnet